השבוע חשבתי לכתוב על הסרטון של שאול אמסטרדמסקי (לצפיה) שתופס תאוצה ברשת וצבר כבר למעלה מ- 30 אלף צפיות. אבל אז הגיעה ההכרזה הדרמטית של משרד האוצר על שינוי הנחת התשואה במקדמי ההמרה, הצהרה שהפכה את הסרטון של אמסטרדמסקי לרלוונטי יותר מתמיד. הפוסט הפעם טיפה יותר ארוך מהרגיל והוא מתבסס על ההודעה ששלח משרד האוצר לגופים המוסדיים. מי שממהר יכל לגלול עד הסוף ולקרוא רק את השורה התחתונה.

בשנים האחרונות שואף משרד האוצר לקדם שוק של קצבאות לפרישה. החוסכים יחסכו לפנסיה באחד משלושת המוצרים הפנסיונים : קופת, גמל, קרן פנסיה או ביטוח מנהלים וכאשר יגיעו לגיל פרישה הם יעשו, בעצם, שוק על מקדם הפרישה שלהם במטרה לקבל את המקדם הטוב ביותר. כדי לקדם את הרעיון שוק הקצבאות, ביצעו באוצר מספר מהלכים שנועדו להשוות בין המוצרים הפנסיונים:

- הפיכת קופות הגמל לקצבתיות (2008)

- ביטול המקדמים המובטחים (2013)

- הקצאה של אגרות חוב מיועדות לכלל המוצרים הפנסיונים (201?)

הבעיה היא שהרעיון של האוצר לא עבד, חוסכים שצברו מאות אלפי שקלים בקופות גמל וביקשו להעביר את הכספים לקרן הפנסיה לצורך פדיון (קריאה נוספת) או קבלת קצבה ניתקלו בחומה מצד קרנות הפנסיה.

מדוע קרנות הפנסיה מסרבות לקלוט כספים לפרישה מיידית?

מנהלי קרנות הפנסיה שואפים להרוויח, אז מדוע בעצם הם מסרבים לקבל כספים שנועדו לפרישה מיידית?

בשנים האחרונות חלה ירידה ניכרת בשערי הריבית במשק ונוצר פער מהותי בינם ובין הנחת התשואה על השקעות חופשיות (השקעות אותן מבצעים הגופים המוסדיים בשוק ההון לדוג') המגולמת בחישוב המקדמים.

בשונה מהנחת התשואה הגלומה במקדמים, חישוב שווי ההתחייבות לפנסיונרים במאזן האקטוארי נעשה על ידי היוון הקצבאות הצפויות לפי הריביות בפועל ביום החישוב. שווי ההתחייבויות מחושב על פי הריביות בפועל משום שאלו מייצגות באופן מיטבי את התשואה על נכסים המתאימים לאופי ההתחייבויות לפנסיונרים ואת הרצון לשמור על יציבות תשלומי הפנסיה לאורך זמן.

כתוצאה מהפער בין הריביות בפועל, לפיהן מחושב המאזן האקטוארי, ובין הנחת התשואה, לפיה מחושבים המקדמים, היתרה הצבורה של עמית במועד פרישתו שונה מהנכסים שקרן פנסיה נדרשת להעמיד בשלו במאזנה. לכן, במועד הפרישה, עמית יוצר גרעון (או עודף) אקטוארי לקרן אם הריביות בפועל שונות מהנחת הריבית. פער כזה, שנוצר בשל עמית פורש, מושת על כלל העמיתים בקרן ויוצר סבסוד ביניהם.

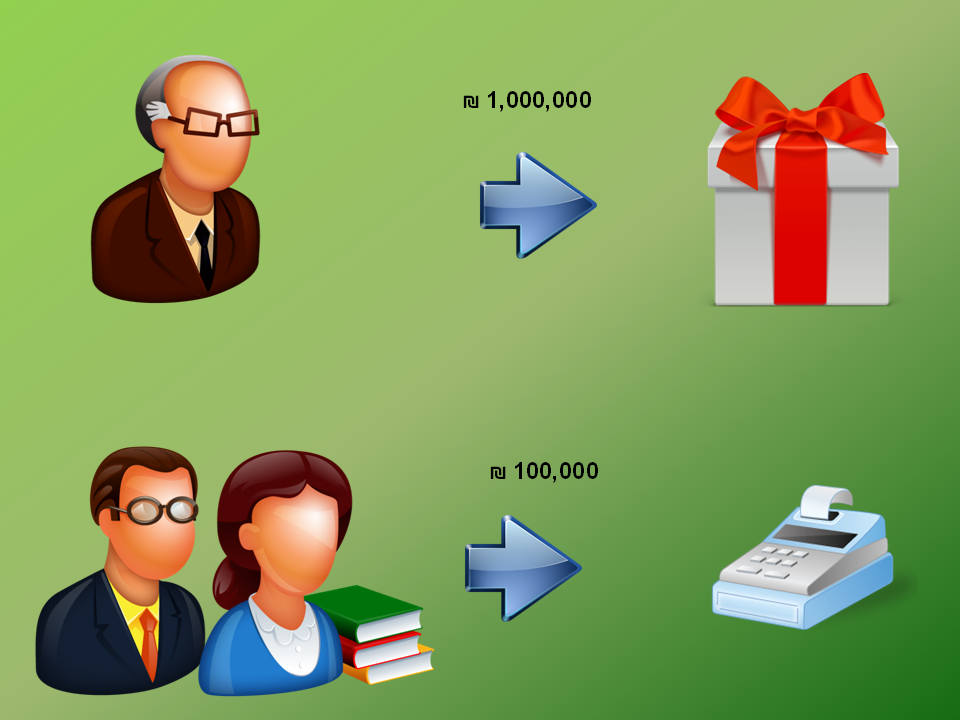

לדוגמא:

פורש בעל מליון שקלים היוצא לפנסיה זכאי לקבל לפי מקדם של 200 פנסיית זקנה של 5000 שקלים בחודש. אך מכיוון והריבית לצורך חישוב ההתחייבות נמוכה מהריבית במקדם, נדרשת קרן הפנסיה לרשום לצורך התחייבות מליון ומאה אלף שקלים.

מהיכן מביאה קרן הפנסיה עוד 100,000 שקלים עבור הפנסיונר? את הכספים הנוספים עליהם מתחייבת קרן הפנסיה, משלמים מידי חודש שאר העמיתים בקרן שעדיין לא פרשו.

| תשלום | תמורה | |

| פנסיונר | 100,000,000 | פנסיית זקנה |

| יתרת החברים בקרן | 100,000 | פגיעה בחיסכון |

מאחר שבשנים האחרונות, באופן עקבי, הריביות בפועל נמוכות משמעותית מהנחת התשואה במקדמים, עמית שפורש יוצר לקרן גרעון אקטוארי בשיעור של למעלה מ- 10% מסך הנכסים שצבר. כאמור, גרעון זה מושת על כלל עמיתי הקרן. אם מצב זה יימשך, לאור העלייה החדה הצפויה במספר הפורשים בקרנות הפנסיה החדשות, עלול להיווצר סבסוד משמעותי ומתמשך של עמיתים פורשים על ידי עמיתים הממשיכים לחסוך. סבסוד זה חורג מעיקרון הערבות ההדדית העומד בבסיס פעילותה של קרן פנסיה.

עד עכשיו דיברנו על קרן פנסיה, אבל בביטוח מנהלים אין ערבות הדדית. מדוע גם שם יש פגיעה?

אומר האוצר, בדומה למקדמים בקרנות הפנסיה, גם המקדמים המוצגים בפוליסות לביטוח חיים מבוססים על הנחת תשואה של 4%. כאשר הנחת התשואה גבוהה מהריביות בפועל, המתווה הצפוי של הקצבאות בפוליסות ביטוח איננו קבוע, אלא הולך וקטן בתקופת הפרישה ופוגע ביציבות הקצבאות. בנוסף, מאחר שפוליסת ביטוח חיים הינה מוצר תחליפי לקרן פנסיה, וכדי לאפשר לחוסכים השוואה נאותה בין המוצרים, יש להתאים את הנחת התשואה במקדמים בפוליסות ביטוח להנחת התשואה שתיקבע במקדמים בקרנות הפנסיה.

כלומר כדי לאפשר השוואה בין שני המוצרים הפנסיונים וכדי למנוע כשל שוק, מכיל משרד האוצר את ההנחיה גם על ביטוחי מנהלים.

מה הולך לקרות?

כאמור משרד האוצר שוקל לשנות את אופן הנחת התשואה החל מינואר 2014 בצורה הבאה:

- הנחת התשואה בחישוב מקדמים בקרן פנסיה או בפוליסות ביטוח תותאם לריביות בפועל.

- השינוי המוצע יחול לגבי כל ההוראות לחישוב זכויות עמיתים בתקנון קרן פנסיה שבשלם נדרש להניח הנחת תשואה.

- השינוי המוצע ייעשה בהדרגה, על פני תקופה של עד שלוש שנים.

בנוסף לשינוי אופן חישוב קצבאות ולשם המחשת רגישות החישוב לשינויים בריביות בפועל, מציע משרד האוצר להציג בדיווחים לעמית חישובי קצבה צפויה, הן בהנחת תשואה נמוכה והן בהנחת תשואה גבוהה.

השורה התחתונה, איך זה ישפיע עלי?

בסביבות גיל 40?

- במידה ואתה בגיל של רוב העמיתים בקרנות הפנסיה בסביבות גיל 40, אתה הולך להפסיק ולסבסד את הקשישים הנחמדים שנמצאים לפני פרישה.

- עלויות הריסק אותם אתה משלם מידי חודש יתייקרו

- וכדאי שלקראת הפרישה הריבית תעלה מחדש

עומד לפני פרישה

- הפנסיה שלך הולכת להיפגע

- תקווה שבשנים הקרובות הריבית תעלה מחדש

עיקר הפגיעה היא באנשים שעומדים לפני פרישה, יתרת החוסכים בקרנות הפנסיה יפגעו רק במעט. אם כך, מדוע יש כל כך הרבה רעש בתקשורת?

מלבד העמיתים הפורשים בשנים הקרובות, הפגיעה המיידית היא בודאות של החיסכון הפנסיוני. כולנו חוסכים מתוך מחשבה שבעוד 20 או 30 שנים יהיה לנו די כסף לפנסיה. הכרזה שכזו של פקיד שעומד לקראת סיום תפקידו על פגיעה של 10% בחיסכון הפנסיוני מערערת את היסודות עליהם אנחנו חוסכים ומערערת (שוב) את האמון במשרדי הממשלה.

קריאה נוספת

כיצד יושפע המקדם המובטח בביטוחי המנהלים?

אני עומדת לפני פרישה, מה עלי לעשות?

ונסיים בנימה אופטימית בשיר של the fugees

תמונה ברשיון CC צולמה על ידי Keith Roper

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מעניין מאוד. תודה !

"את הכספים הנוספים עליהם מתחייבת קרן הפנסיה, משלמים מידי חודש שאר העמיתים בקרן שעדיין לא פרשו".

היכן ה"תשלום" החודשי הזה בא לידי ביטוי בדוח של העמית בן ה-40 מקרן הפנסיה ?

חשבתי שהוא אמור להופיע תחת הסעיף "עדכון יתרה בגין הפעלת מנגנון איזון אקטוארי", אבל הבנתי שזה לא המצב.

הסכומים האלה נמצאים גם הם במנגנון איזון אקטוארי, אמנם היום חלקם היחסי קטן, אבל הם שם. מדוע חשבת שלא כך זה המצב?

תודה. ראה את הדיון בתגובה למאמר הבא :

http://meravs.com/%D7%91%D7%94%D7%95%D7%A8%D7%90%D7%AA-%D7%90%D7%92%D7%A3-%D7%A9%D7%95%D7%A7-%D7%94%D7%94%D7%95%D7%9F-%D7%94%D7%95%D7%96%D7%9C%D7%95-%D7%A2%D7%9C%D7%95%D7%99%D7%95%D7%AA-%D7%94%D7%9B%D7%99%D7%A1%D7%95/

תראה בהקשר הזה את הכתבה בכלכליסט היום

http://www.calcalist.co.il/articles/0,7340,L-3647168,00.html

תודה נדב ! זה באמת יותר הגיוני עכשיו …

כמעט ארבע שנים אחרי ואם הבנתי נכון השינוי הזה עדיין לא בוצע?

השינוי הזה לא בוצע, וגם ההצעה שבאה אחריו לא תבוצע. כרגע השינוי המתוכנן הוא שינוי שיטת חישוב קצבת הזקנה לפנסיונרים העתידים, כך שהחלק שלא יקבל הבטחת תשואה של 60% יהיה צמוד פעם בשעה לרווחי ההשקעות. במידה ומנהל הקרן יעמוד ביעד, הקצבה לא תפגע ואולי תגדל ובמידה והוא לא ישיג את יעד הקצבה הקצבה תקוצץ.

בצורה הזאת הקצבה תשתנה לאורך שנות הפרישה. חשוב לציין שמודל זה דומה למודל הקיים בביטוחי המנהלים, רק ששם אין הבטחת תשואה והצמדה נעשית באופן חודשי ולא על בסיס שנתי.

תודה על ההבהרה. שיטה כזו תחסל בגדול את הגרעון האקטוארי כתוצאה מהתחייבויות שנוצרות במעמד המעבר של חוסך לפנסיונר, על חשבון פוטנציאל לקצבה מוקטנת…