האם חברת הביטוח יכולה לשנות את המקדם המובטח בביטוח המנהלים?

אחד היתרונות הנתפסים בביטוחי המנהלים הוא המקדם המובטח. בעוד שבקרן הפנסיה ובביטוחי המנהלים הנמכרים כיום, מקדם ההמרה יקבע בפרישה. בביטוחי מנהלים שנמכרו עד לשנת 2012 מקדם ההמרה נקבע במועד ההצטרפות – מקדם מובטח.

המקדם מגדר את הסיכון בהתארכות תוחלת החיים ומבטיח לחוסך ודאות באופן חישוב קצבת הזקנה בעתיד. אך השאלה החשובה ביותר היא באיזה מקרים המקדם המובטח יכל להשתנות?

בהבחנה בין הפוליסות אנחנו נתייחס למספר מונחים:

- מקדם המבטיח תוחלת חיים – המקדם אינו יכל להשתנות בהתאם לשינויים בותחלת החיים

- מקדם המבטיח ריבית – המקדם אינו יכל להשתנות בהתאם לשינויים בריבית התחשיבית על ידי רשות שוק ההון.

חשוב לציין כי החלוקה כאן היא לפי תקופות אך יתכן שהצטרפת לביטוח מנהלים מוקדם יותר ולא חלים עליך התנאים הישנים.

מקדם מובטח בביטוחי המנהלים עד יוני 2001

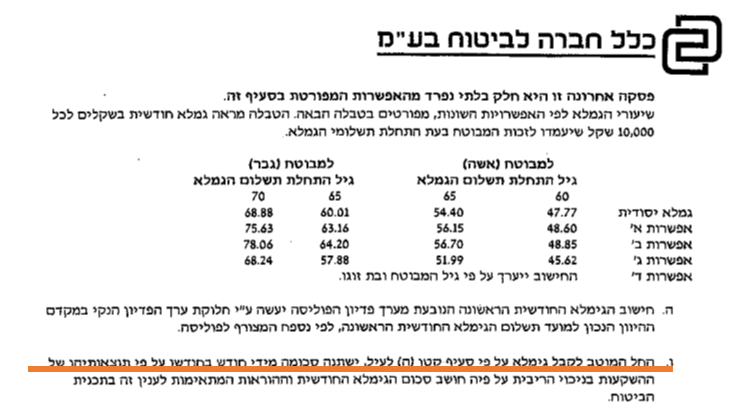

ביטוחי מנהלים ששווקו עד ליוני 2001 נחשבים ביטוחי מנהלים טובים, פוליסות אלו כוללות מקדם מובטח נמוך והם מתבססות על לוחות תמותה משנות ה- 50. באפשרות הפורש או הפורשת לשנות את מסלול הפרישה ביציאה לפנסיה והמקדם ישתנה בהתאם ללוח התמותה המקורי.

כלומר מעבר בין מסלולי הפרישה יגרום לשינוי המקדם, אך המקדם עדיין יחושב בהתאם לתנאי הפוליסה. במידה שיש ברשותכם פוליסה שנפתחה עד ליוני 2001, תוכלו לראות בתנאי הפוליסה את המקדמים המקורים באופן הבא:

>>>קריאה נוספת : יש לך ביטוח מנהלים ישן, אולי כדאי לבטל על המקדם?

מקדם מובטח בביטוחי מנהלים עד 4/2007

בפוליסות ביטוח מנהלים ששווקו החל מיוני 2001 ועד 4/2007, קיים מקדם מובטח אחד, מקדם המבטיח קצבה לפורש לכל ימי חייו אם 240 חודשי הבטחה. שינוי מסלול הפרישה, יגרום לביטול המקדם המובטח וחישוב מקדם חדש על בסיס לוחות התמותה הידועים בפרישה.

בדומה למקדם עד ליוני 2001, גם המקדם הזה מבטיח תוחלת חיים וריבית תחשיבית.

>>>מבוטח בביטוח מנהלים? האם את מכיר את המקדם המובטח שלך

מקדם מובטח בביטוחי מנהלים ששווקו לאחר 4/2007

בפוליסות שנמכרו לאחר אפריל 2007 מקדם ההמרה דומה למקדם שנמכר מספר חודשים קודם לכן, הוא אמנם מבטיח קצבה לפורש לכל ימי חייו עם 240 חודשים מובטחים אף בניגוד אליו הוא יכל להשתנות. בפוליסות אלו המקדם מבטיח תוחלת חיים אך הוא אינו מבטיח ריבית, ישנה התייחסות מפורשת למצב שבו הריבית התחשיבית משתנה.

לדוגמא בפוליסת ביטוח מנהלים של מגדל, מגדל בטוח משנת 2009 מופיע הסייג הבא :

כלומר, עדכון הריבית יגרום לעליית המקדם המובטח. אירוע שכזה של שינוי הריבית כמעט שקרה בעבר בשנת 2013.

חשוב לדעת כי בהתאם לתקנות אסור לקרוא לפוליסות שנמכרו לאחר אפריל 2007 פוליסות הכוללות מקדם מובטח.

האם הסייג מופיע בכל הפוליסות?

אמנם הסייג נכנס לתוקף בשנת 2007, אך יתכן שהוא מופיע בחלק מהחברות גם בפוליסות קדומות יותר. מומלץ לבחון את הפוליסה שלך בסיוע איש מקצוע כדי לראות באיזה תנאים המקדם עשוי להשתנות.

טבלת השוואה בין ביטוחי המנהלים

| מועד | מבטיח תוחלת חיים | מבטיח ריבית תחשיבית |

| עד יוני 2001 | V | V |

| עד אפריל 2007 | V | V |

| עד 12/20012 | V | X |

| אחרי 2013 | X | X |

שימו לב כי ביטוחי מנהלים ששווקו לאחר שנת 2013 כבר לא כוללים מקדם מובטח.

>>>קריאה נוספת : למה בכלל צריך ביטוח מנהלים?

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הי נדב

האם הנחת התשואה בביטוח מנהלים היא תשואה ריאלית ? בתקנון של קרן פנסיה נרשם במפורש תשואה ריאלית

לא כך בתנאי פוליסת מנהלים – " הריבית התעריפית בשיעור של 4% שנתי "

גם המקדם וגם הריבית התעריפית מגלמים בתוכם דמי ניהול,

אפשר לראות את זה גם בנוסחה שמופיעה בתנאי הפוליסה של הראל,

ראה כאן https://pensuni.com/?p=20506

השאלה שלי הייתה , האם 4% נומינלי או 4% ריאלי ?

נומינאלי