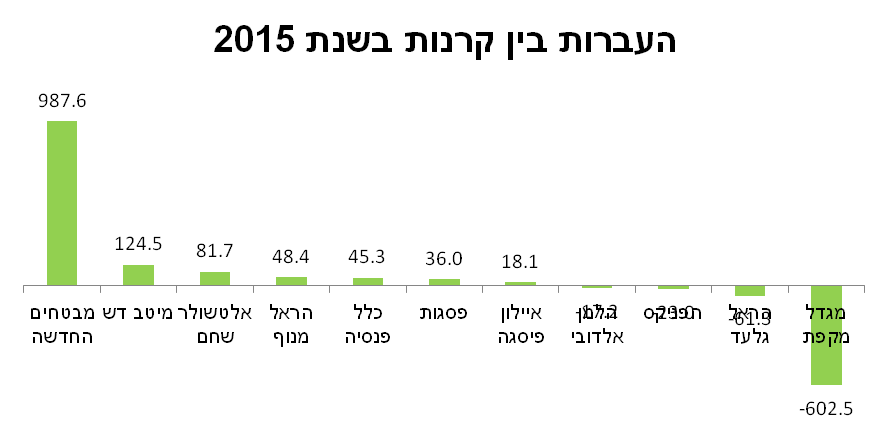

כשני מיליארד שקלים עברו בין קרנות הפנסיה השונות בשנת 2015. מדובר בגידול של כמעט 30% מהסכום שעבר בשנה הקודמת. בטבלה המצורפת, המבוססת על נתוני הפנסיהנט, אפשר לראות את נתוני הניוד נכנס יוצא נטו בין קרנות הפנסיה השונות.

הסכום שמוצג בטבלה הוא הניוד הנכנס בקיזוז הניוד היוצא באותה שנה, בצד ימין של המגייסת הגדולה של שנת 2015 מבטחים החדשה שסכום הניוד נטו אליה עומד על כמעט מיליארד שקלים, בפער ניכר אחריה נמצאת מיטב דש שהעבירה אליה כ- 125 מליון שקלים.

בצד השני, נמצאת קרן הפנסיה השניה בגודלה בישראל, מגדל מקפת ממנה במהלך השנה יצאו 600 מליון שקלים.

כאשר לא מעט מליוני שקלים עוברים מיד ליד יש מספר דברים שחשוב לבדוק לאחר שכבר בחרנו לאן להעביר את את קרן הפנסיה.

6 דברים שחשוב לבחון לאחר מעבר בין קרנות?

בחרתם קרן פנסיה? לאחר השלמת המעבר נותרה עוד לא מעט עבודה.חשוב שתבחנו את ששת הכללים הבאים כדי לראות שלא נעשתה פגיעה בזכויות הפנסיוניות שלכם.

דמי ניהול

מרבית החוסכים בוחרים להעביר את קרן הפנסיה שלהם מאחת לשניה בשל הבטחה לקבל דמי ניהול נמוכים יותר. לאחר השלמת המעבר יש לבדוק כי אכן הקרן עומדת בתנאים אותם הציגה לפני המעבר.

קליטת הכספים בקרן הפנסיה

כפי שראינו מאות מליוני שקלים עוברים בין הגופים הפנסיונים כאשר במרביתם קליטת פירוט ההפקדות מתבצע בצורה ידנית. לפני השלמת מעבר הכספים מומלץ לקבל מהקרן המעבירה את פירוט ההפקדות בקרן ולאחר ביצוע המעבר לבדוק כי הכספים נקלטו באותו האופן כי שהיו בקרן הפנסיה הקודמת.

רישום נכון של הכספים

מעבר לקליטה בהתאם לחודשי ההפקדה יש לבדוק שהכספים נמצאים קודם כל תחת הקרן המתאימה. כספי מקיפה נקלטו בקרן מקיפה וכספי קרן כללית תחת הקרן הכללית. בהמשך יש לבדוק שהכספים נקלטו תחת המעסיקים הנכונים. ובהתאם לפיצול ההפקדות המקורי. שכספי פיצויים נמצאים תחת כספי פיצויים וכספי תגמולים נמצאים תחת כספי תגמולים. הסכנה שבעתיד כאשר תבקשו למשוך את כספי הפיצויים ממעסיקים קודמים תגדלו שהם נמצאים תחת מעסיקים לא נכונים או כאלה שמעולם לא עבדתם אצלם.

עדכון גיל הכניסה לקרן הפנסיה

בחלק מקרנות הפנסיה היקף הכיסוי הביטוחי נקבע בהתאם לגיל ההצטרפות. במידה והעברתם כעת כספים מקרן פנסיה נוספת או קודמת יש לבדוק שגיל הכניסה עודכן ואיתו גם הכיסוי הביטוחי.

שמירה על הוותק הביטוחי ותקופת האכשרה

בניוד כספים מקרן פנסיה פעילה שומרים על תקופת האכשרה בקרן. חשוב לבחון כי תקופת האכשרה בקרן הפנסיה החדשה מעודכנת בהתאם לוותק אותו העברתם.

תקופת אכשרה חדשה על גידולי שכר

במידה ובעת ניוד הכספים לקרן פנסיה חדשה עלה הכיסוי הביטוחי שלך לסיכוני נכות ומוות ביותר מ -10% תקבע עבורך תקופת אכשרה חדשה עבור גידול זה. יש לבחון שאכן תקופת האכשרה החדשה מתייחסת רק לחלק זה של השכר.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מה לגבי כספים "צבועים" לפטור ממס בקצבה וכאלו שלא?

נכון מאוד, עד היום לא הייתה הבחנה כזאת בין הכספים מהרגע שהקרנות חייבות לסמן זאת. צריך לראות שם לאחר השלמת המעבר הכספים נשארים באותו הצבע.

תודה רבה נדב על פוסט חשוב ושימושי נוסף. יש סעיף שלא ברור לי. כיצד ניתן לדעת מהו חלק השכר עליו נקבעה תקופת אכשרה אחרי הניוד ? הקרן המקבלת אמורה לעדכן את העמית על כך לאחר ההעברה?

בוקר טוב משה,

הקרן לא מעדכנת אותך לגבי הגובה, אבל כדאי לשמור אישורים על גובה השכר המבוטח שהיה לך בקרן המעבירה ערב האירוע לכל צרה שלא תבוא.

תודה רבה נדב ! אז יותר מדויק לומר שזאת נקודה שחייבים להיות מודעים לה ובשעת הצורך לשמור מסמכים בכדי שתהיה אפשרות להוכיח מה היה השכר המבוטח טרם הניוד.

אני חושב שמאוד חבל שלא מבהירים את זה. בגלל חוסר הבהירות לגבי גובה הביטוח בפועל והבנה שלו, אנשים נוטים להזניח את הכיסוי הביטוחי החשוב הזה ולעיתים קרובות מבטחים עצמם בריסקים נוספים שלא תמיד נחוצים.

האם לגודל הקרן יש משמעות בהחלטה על העברת הכספים?

בנוסף לתשואות ודמי הניהול כמובן רק לסעיף של גודל הקרן וכמות המבוטחים יש משמעות?

כאשר מניידים חיסכון פנסיוני לחברה אחרת, האם רווחים שהיו נשמרים? או שהחברה המקבלת מחשבת מחדש את התשואות לפי הערכים שהיו אצלה בגין אותן שנות חיסכון פנסיוני שהועבר? אני שואלת בגלל שאמנם עברתי והתברר לי שבעצם הועבר דו"ח הפקדות מעסיק ולא הועברו הדוחות השנתיים ….. מוזר לי, אולי זה אמור להתעדכן אבל בינתיים זה נראה עצוב.

נדב שלום, לשכיר בן 56 מפקידים במקום העבודה לקרן פנסיה מקיפה. בחודש מסוים בוצעה הפקדה לפנסיה רטרואקטיבית בגין רכיב שכר מסוים שהמעביד מספר שנים לא הפקיד בגינו ועכשיו הסכים להפקיד. בגלל ההפקדה החריגה החד פעמית (חלק ממנה כנראה היה מעל התקרה) נפתחה לעובד באותה קרן פנסיה קרן חדשה -קרן פנסיה כללית. ההפקדה הייתה חד פעמית וכרגע זו קרן מוקפאת ודמי ניהול "אוכלים אותה" לאט לאט. סה"כ הופקד בקרן פנסיה כללית זו 456 שח: עובד תגמולים 152 ש"ח, מעביד תגמולים 164 ש"ח, פיצויים 140 שח.

האם ניתן היום (לא בגיל הפרישה) למשוך את כל הסכום ללא 35% מס או לפחות להעביר לקרן מקיפה?

העובד ממשיך לעבוד אצל אותו מעסיק.

תודה!

ערב טוב גליה,

לא ניתן למשוך את הכספים מקרן הפנסיה כל עוד העובד ממשיך בעבודתו.

שלום נדב,

תודה על תשובתך.

האם ניתן להעביר את הסכום הקטן הזה מהקרן הכללית לקרן המקיפה?

העובד+המעסיק ממשיכים להפקיד לקרן המקיפה.

במקרה של כספים שהועברו מהקרן המקיפה לקרן המשלימה כתוצאה מגלישה לא ניתן לבצע ניוד לקרן המקיפה.