גם אם חסכתם כל השנים בביטוח מנהלים יתכן מאוד שכדאי לכם לקבל קצבה מקרן הפנסיה המקיפה. הקצבה עשויה להיות גבוהה יותר מאשר בביטוח המנהלים ויציבה הרבה יותר.

חנה היתה מבוטחת במשך שנים בביטוח המנהלים. היא הצטרפה בספטבמר 2001 לביטוח המנהלים בחברת מגדל ולאורך תקופת החיסכון שמעה שיש לה ביטוח מנהלים ישן, טוב, שכולל מקדם מובטח. רק עכשיו בגיל 66 שהחליטה להתחיל לקבל פנסיה הבינה שעשתה טעות.

בהעברת ביטוח המנהלים לקרן הפנסיה היא תגדיל את פנסיית הזקנה שלה ב- 5%.

אם היתה מקבלת את ההחלטה הזאת לאורך שנות החיסכון היתה אפילו חוסכת הרבה יותר.

חנה צברה בתכנית שלה קצת יותר מ- 900 אלף ש"ח, בחישוב שקיבלה מחברת הביטוח נאמר לה שהיא תקבל קצבה של 4,448 ש"ח אך אם חנה תעבור לקרן הפנסיה תגדיל את הקצבה ל- לכמעט 4,700 ש"ח.

מסלולי פרישה בביטוח מנהלים

מכיוון שחנה אינה נשואה היא יכולה לבחור מסלולי פרישה דומים גם בקרן הפנסיה, מסלולים שאינם כוללים כיסוי לבן זוג וכוללים תשלומים מובטחים, כך שבמקרה מוות יתרת התשלומים יעברו כסכום חד פעמי לילדים שלה.

>>>עוד על מסלולי הפרישה בביטוח המנהלים

מסלולי פרישה בקרן הפנסיה

ערב הפרישה חנה יכולה לבחור בין כל אחד ממסלולי הפרישה הבאים, הבחירה במסלול תשפיע על גובה הקצבה שתקבל.

המשמעות של מספר התשלומים המובטחים היא שבמקרה של מוות מוקדם של חנה, יתרת התשלומים שלא ניצלה בעצמה יעברו כסכום חד פעמי לילדים.

במידה שתבחר מסלול ללא תשלומים מובטחים ( 0 ) ותלך לעולמה הכסף שנצבר בקרן הפנסיה ירד לטמיון – אך היא תקבל קצבה גבוהה יותר..

>>>עוד על מסלולי הפרישה בקרן הפנסיה

לא רק 250 ש"ח בחודש לכל החיים, גם קצבה יציבה יותר

המעבר לקרן הפנסיה יגדיל לחנה את הקצבה החודשית, אבל גם ישמור עליה יציבה יותר, הרבה יותר. לא הרבה פורשים יודעים כי גם לאחר הפרישה, הפנסיה ממשיכה להתעדכן.

בכל חודש וחודש הפנסיה מביטוח המנהלים תמשיך להתעדכן בהתאם לביצועים של חברת הביטוח בשוק ההון, כפי שגילה זאת ואדים שפנסיית הזקנה שלו ירדה במהלך שנת 2022 מ – 8,349 ש"ח ל- 7,483 ש"ח.

דצמבר 2021

מרץ 2023

בעוד שבביטוח המנהלים 100% מכספי החיסכון מושקעים בשוק ההון וחשופים לתנודתיות, בקרן הפנסיה המקיפה יש זכאות להבטחת תשואה השומרת על יציבות הקצבה החודשית.

חשיפה לשוק ההון בפרישה

| קרן פנסיה | ביטוח מנהלים |

| 40% | 100% |

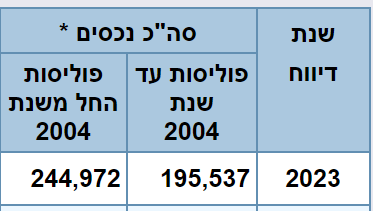

לפי נתוני רשות שוק ההון ישנם למעלה מ- 400 מיליארד שקלים המנוהלים היום בביטוחי מנהלים. יותר מחצי מהם נמצאים בפוליסות שנפתחו לאחר שנת 2004. פוליסות שבפרישה יתנו קצבה נמוכה יותר מאשר קרן הפנסיה המקיפה.

גם אם חסכתם כל השנים בביטוח מנהלים יתכן שעדיין כדאי לכם להעביר את הכספים לקרן הפנסיה המקיפה לצורך קבלת קצבה חודשית, הקצבה מקרן הפנסיה מציגה לכם מגוון רחב של מסלולי פרישה שנותנים מענה גם לפורשים ללא בן זוג ובטח לפורשים עם בן זוג.

לצורך הדוגמה, אם חנה שלנו היתה פורשת עם בן זוג היתה ניצבת בפניה מטריצה של אפשרויות בחירה הכוללת קצבה לבן הזוג לכל החיים עם אפשרות לשלב תקופת תשלומים מובטחים, כך שגם במקרה של מוות הכספים שצברו לא ירדו לטמיון.

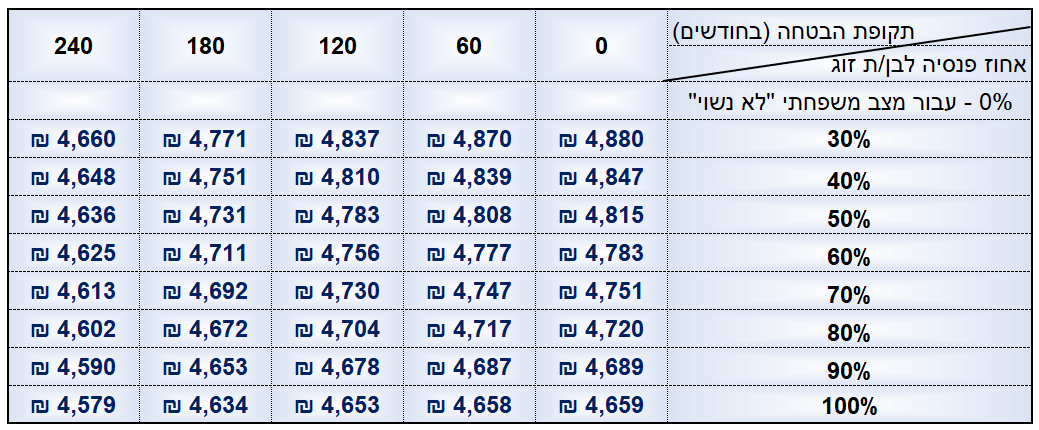

לצורך הדוגמה חנה בחרה לקבל קצבה בגובה של 4,660 ש"ח (קצבה שגבוהה יותר ממה שהיתה מקבלת בביטוח המנהלים) במקרה מוות במהלך ה – 240 חודשים הראשונים בעלה יקבל קצבה הזהה לשלה. לאחר תום 240 חודשים הוא יקבל 30% מהקצבה שלה לכל ימי חייו.

במידה שחנה ובעלה ילכו לעולמם במהלך 240 החודשים הראשונים בתוך תקופת הפרישה, הילדים שלה יקבלו את יתרת התשלומים כסכום חד פעמי מהוון.

מסלולי פרישה בקרן הפנסיה לפורש נשוי

אנו מזמינים אותך לפגישה אישית לבחינת הכדאיות להעברת הכספים לקרן הפנסיה לקבלת הקצבה. העלות של הפגישה היא 585 ש"ח במהלכה נבצע סימולציות ונבחן את הכדאיות לפרישה מכל אחד מהמוצרים בהתאם לנתונים האישי שלך.

>>>קריאה נוספת : הפרישה מקרן הפנסיה היא המשתלמת ביותר

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

איך ייתכן מקדם של 200 כל ביטוח מנהלים משנת 2001 ?

המקדמים שם אמורים להיות סביב 150-160.

המקדמים אליהם אתה מתכוון רלוונטים לגברים בפוליסות עד ליוני 2001. במקרה שלנו מדובר באישה שהצטרפה לפוליסה בספטמבר 2001.

גם לגבי הפוליסות עד ליוני 2001 לא בכל המקרים כדאי לפרוש מהן – ראה עוד כאן

https://pensuni.com/?p=12206

טעויות בטבלה?

לא הבנתי את השאלה, מה הטעות?

הבדלים בין 30% ל100% קטנים מדי – פחות מ-5%, בן זוג מבוגר ב-10 שנה?

במקרה שמוצג בכתבה האישה היא במקור גרושה, את הדוגמה של הפורש הנשוי עשיתי כלאחר יד, רק כדי להציג את אפשרויות הקצבה (מסלולי הפרישה)

אני לא זוכר מה הנתונים שהזנתי עבור בן הזוג.

חשוב לציין כי במקרים מסויימים המקדם בביטוח המנהלים יהיה טוב יותר, אך בפערים מול קרן הפנסיה יהיה כדאי עדיין לקבל קצבה מקרן הפנסיה בשל היציבות שמקנה הבטחת התשואה.

כתבה מעניינת עם נתונים מעניינים.

נהנתי לקרוא.

תודה רבה נדב.