מספר רפורמות שהחלו בשנים האחרונות בחיסכון הפנסיוני מהוות הן אתגר והן הזדמנות בפני החוסכים המתכננים לצאת לפנסיה בשנה הקרובה

לפי נתוני הלשכה המרכזית לסטטיסטיקה 756 אלף אנשים צפויים לצאת לפנסיה בשנים הקרובות. בניגוד לעבר חלק הולך וגדל מאותם פורשים צפוי לפרוש ממוצרי חיסכון פנסיוני כמו ביטוח מנהלים וקרן פנסיה.

רפורמות שהחלו בשנים האחרונות, ויצברו תאוצה בשנה הקרובה, עשויות להשפיע על האופן שבו נבחן את תהליך הפרישה בשנת 2019.

הריבית תחשיבית והשפעה שלה על קצבת הזקנה

בדומה למונח איזון אקטוארי שפרץ לחיינו בשנת 2014 וגרם לנו להסתכל על קרן הפנסיה בצורה שונה, הריבית התחשיבית תהפוך להיות המונח החם של השנה תגרום לנו לבחון את ביטוחי המנהלים לעומק ולהמשיך לעקוב אחר התשואות בבורסה גם בפנסיה.

הריבית התחשיבית היא הריבית המגולמת במקדם ההמרה לקצבה. כל עוד חברת הביטוח תמשיך לעמוד ביעד הריבית המגולם במקדם לא תשתנה קצבת הזקנה.

בביטוחי המנהלים, ממועד קבלת הקצבה, מידי חודש ישתנה סכום הקצבה לפי שיעור התשואה ברוטו בניכוי דמי ניהול ובניכוי הריבית התחשיבית שעל פיה חושבה הקצבה החודשית הראשונה.

במידה וחברת הביטוח תשיג תשואה העולה על הריבית התחשיבית, תגדל קצבת הזקנה. במידה וחברת הביטוח תשיג תשואה נמוכה יותר תקטן הקצבה בהתאם.

כל עוד הבורסה עלתה, קצבאות הפנסיונרים עלו יחד איתה אך התנודתיות בבורסה בשנה האחרונה כבר החלה להשפיע על קצבת הזקנה של החוסכים בביטוחי המנהלים.

לפורש אין השפעה על הריבית התחשיבית. זאת, תלויה בפוליסת הביטוח ובמועד הפקתה, אך באפשרותך להשפיע על התשואה ברוטו באמצעות בחירת מסלול ההשקעה בפרישה.

מצד אחד, בחירה במסלול השקעה אגרסיבי עשויה להקל על הפורש לעמוד ביעד התשואה, אך מצד שני תחשוף את הקצבה לתנודתיות רבה יותר.

התנודתיות הגבוהה בשוק ההון בחודשים האחרונים הופכת את הבחירה הזאת למשימה לא קלה.

קריאה נוספת

- האם כדאי להעביר ביטוח מנהלים לקרן הפנסיה לקבלת קצבה?

- ניוד ביטוחי מנהלים שנפתחו לאחר יוני 2001 לקרן הפנסיה

עדכון מקדמי הפרישה בקרנות הפנסיה וביטוחי המנהלים

בעקבות מחקר שערכו לאחרונה ברשות לפיקוח על שוק ההון ביטוח וחיסכון צפויים להתעדכן המקדמים בקרנות הפנסיה ובפוליסות ביטוח מנהלים ששווקו לאחר ינואר 2013 ואינן כוללות מקדם מובטח.

השינוי הצפוי במקדם הוא בין 3 ל- 5 אחוזים בהתאם לשנת הלידה של החוסך.

שינוי זה לא ישפיע על פנסיונרים או חוסכים להם יש פוליסה הכוללת מקדם פרישה מובטח

קריאה נוספת : מבוטח בביטוח מנהלים ? האם אתה מכיר את מקדם הפרישה שלך?

ניוד כספים לפרישה מיידית לקרן הפנסיה

אפשרות נוספת העומדת בפני הפורש היא העברת הכספים מפוליסת הביטוח לקרן הפנסיה. החל מינואר 2018 קרנות הפנסיה מאפשרות העברת כספים (ניוד) ממוצרי חיסכון פנסיוני לצורך קבלת קצבה חודשית.

היתרון הטמון בהעברת הכספים לקרן הפנסיה הוא בצמצום התנודתיות בפרישה. בניגוד לביטוחי המנהלים, המשקיעים את כספי החוסכים בשוק ההון. הפנסיונרים בקרנות הפנסיה זכאים ל- 60% אגרות חוב מבטיחות תשואה בשיעור של 4.86% צמוד מדד.

כך שרק יתרת הנכסים חשופה לתנודתיות של שוק ההון.

בנוסף בביטוחי המנהלים, מתבצע עדכון הקצבה בשל התשואה על בסיס חודשי, בקרן הפנסיה העדכון יתבצע פעם בשנה.

| קרן פנסיה | ביטוח מנהלים | |

| חשיפה לשוק ההון | 40% מהנכסים | 100% מהנכסים |

| עדכון הקצבה על בסיס תשואה | פעם בשנה | פעם בחודש |

| עדכון קצבה על בסיס מאזן אקטוארי | פעם ברבעון | אין |

| יעד תשואה נדרש לעמידה בריבית התחשיבית | 3.36% על 40% מהנכסים | 4.00% על 100% מהנכסים |

לקרן הפנסיה ניתן לנייד כספים ממוצרים פנסיונים אחרים כמו ביטוחי מנהלים או קופות גמל, בהם קופות גמל המכילות רכיב פיצויים בלבד.

מכיוון וקרן פנסיה זכאית לאגרות חוב מבטיחות תשואה, ניוד הכספים לקרן הפנסיה מוגבל בתקרה, וכספים מעבר לתקרה יעברו לקרן פנסיה כללית שאינה זכאית לתשואה מובטחת.

התקרה לניוד כספים לקרן פנסיה מקיפה בשנת 2018 עומדת על 48,732 ₪ עבור כל שנת הפקדה בתכנית.

לדוגמא,

לפורש יש קופת גמל עם 600,000 שקלים עם וותק של 10 שנות חיסכון בקופה.

ניתן לנייד לקרן הפנסה המקיפה:

48,732 * 10 = 480,732 ₪

היתרה תעבור לקרן פנסיה כללית.

חשוב לזכור ! כי לאחר ניוד הכספים לקרן הפנסיה אין עוד דרך חזרה. כספים שנוידו מביטוח מנהלים לא יהיה ניתן להחזיר לפוליסה המקורית. כספים הוניים מקופת גמל יהפכו להיות בקרן הפנסיה כספי קצבה.

הטבה בדמי ניהול לפנסיונרים

בשנים האחרונות חלה ירידה ניכרת בדמי הניהול שמשלמים החוסכים בקרנות הפנסיה. אך התחרות על החוסכים פסחה על הפנסיונרים.

האפשרות לקבלת קצבה מיידית מקרן הפנסיה ומכרז קרנות בררת המחדל עשויים לצמצם בשנה הקרובה את הפערים בדמי הניהול בין החוסכים לפורשים.

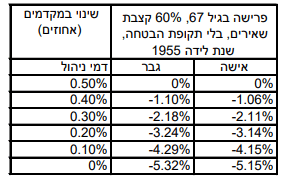

המשמעות של הקטנת דמי הניהול שמשלמים הפנסיונרים היא הגדלה של קצבת הזקנה.

על כל הנחה ב- 0.1% בדמי הניהול מקדם ההמרה צפוי לקטון באחוז.

ניוד מקבלי קצבאות

רפורמה נוספת שעשויה לשפר את מצבם של הפנסיונרים ממתינה לאישור ועדת הכספים של הכנסת היא האפשרות לניוד מקבלי קצבאות.

כיום ניתן לנייד כספי חיסכון פנסיוני בין החברות עד מועד היציאה לפנסיה. לאחר היציאה לפנסיה כבול הפורש לחברה ממנה התחיל לקבל קצבה.

ניוד מקבלי קצבאות יאפשר לפורשים לעבור בין החברות, לרכז קצבאות מקרנות פנסיה במקום אחד ואולי גם לשפר את דמי הניהול שהם משלמים.

חשוב לזכור כי אין אפשרות לקבל קצבה רטרואקטיבית

הרפורמות האחרונות בחיסכון הפנסיוני מהוות הזדמנות בפני הפורשים להגדיל את קצבת הזקנה.

חשוב לזכור כי יש להתחיל את תכנון הפרישה בסמוך למועד היציאה לפנסיה מכיוון ואת קצבאות הזקנה לא יהיה ניתן לקבל רטרואקטיבית. תכנון מאוחר פירושו דחיית מועד קבלת הקצבה הראשונה.

המחיר של אבדן קצבאות עשוי להיות גבוה יותר מהתמורה מהצפויה בשל ניוד הכספים בין ביטוח ממנהלים לקרן פנסיה או ניוד כספים בין קרנות הפנסיה.

המאמר פורסם בגרסה אחרת גם בעיתון אדוויזרלנד

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

האם בביטוח מנהלים משנת 95 יש אפשרות בחירת מסלול השקעה בפרישה? או זה נשאר בקרן י ?

במידה ועדיין לא פרשת יש מספר חלופות, תלוי בחברת הביטוח שלך.

לא בטוח שחלופה שהמקטינה את אחוז המניות במסלול ההשקעה היא החלופה הטובה ביותר. אמנם היא תקטין את התנודתיות במקרה של ירידה בשווקים, אבל תתקשה לעמוד ביעד התשואה.

כדאי להוסיף לבלוג כפתור שמאפשר שמירה כPDF ו/או הדפסה

אתה מכיר אולי תוסף כזה לוורדפרס?

היי נדב,

לא הבנתי כיצד הפחתה בדמי ניהול לפנסיונרים מקטינה את מקדם ההמרה בקרן הפנסיה.

בגדול המקדם מורכב משני פרמטרים, תוחלת חיים וריבית. כאשר דמי הניהול נוגסים בריבית שקיימת במקדם.

כאשר מקטינים את דמי הניהול, גדלה ההשפעה של הריבית ואפשר לקבל קצבה גבוהה יותר על אותה תוחלת חיים.

נדב, תודה על כתבה מעולה !

היי נדב,

במידה ואדם פותח גמל במעמד עצמאי בגיל 40 ומפקיד 100 שח.

אחרי 20 שנים הוא יבצע הפקדה נוספת של 960 אלף שח. (20 כפול 48 אלף שח שזו תקרת ההפקדה לקרן פנסיה בשנה)

ויבצע ניוד לקרן פנסיה ויקבל קצבה מוכרת. האם אפשרי?

לפי מה שהבנתי, קרן פנסיה תקבל ניודים השווים לתקרת ההפקדה כפול הוותק.

בכך הפורש ייקבל קצבה מוכרת, עם אגח מיועדות של 60%.

בוקר טוב שי,

נכון להיום זה אפשרי, אני לא יכל להתחייב לך שזה ינתן גם עוד 20 שנים.

דבר נוסף, מהסכום שנצבר בקופת הגמל יקוזז סכום שנצבר בשנים אלו בקרן הפנסיה.

"מהסכום שנצבר בקופת הגמל יקוזז סכום שנצבר בשנים אלו בקרן הפנסיה".

אתה יכול לתת דוגמה לקיזוז כזה, לצורך המחשת הנושא?

נניח שבחרת להעביר לקרן הפנסיה 120 אלף שקלים עם 3 שנות וותק, כלומר 40 אלף עבור כל שנה.

במקביל באותה תקופה חסכת בקרן הפנסיה וצברת בכל שנה 20 אלף שקלים.

התקרה שאתה יכל להעביר לקרן מקיפה היא לא 48 אלף שקלים היא רק 28 אלף שקלים.

סכומים מעבר לכך אמורים לעבור לקרן פנסיה כללית (משלימה)