אחרי ההצלחה של מסלול S&P500 חברות הביטוח ובתי ההשקעות מחפשים את הדבר הבא – מסלולי השקעה פאסיבים שעוקבים אחרי מדדי הטכנולוגיות.

אחרי ההצלחה של מסלול ההשקעה S&P500 חברות הביטוח ובתי ההשקעות החלו לפזול ימינה ושמאלה בחיפוש אחר הגימיק הבא. בשנה האחרונה מספר חברות חשפו מסלולי השקעה חדשים העוקבים אחרי מדדי הטכנולוגיה.

בשנים האחרונות יותר ויותר חוסכים החלו להשקיע באמצעות המוצרים הפנסיונים במדד S&P500. הנהירה למדד החלה לאחר תשואה ממוצעת של 15% בחמש השנים האחרונות, כאשר גם אחרי ירידות בשיעור של 18% בשנת 2022 הגיע תיקון בדמות עליה של 26% בשנת 2023.

להצלחה של המדד בישראל תרמה גם התחזקות הדולר כאשר המסלולים שעוקבים אחרי המדד באמצעות קופות הגמל וקרנות ההשתלמות השיאו בשנת 2023 תשואה הקרובה ל- 30%.

ההצלחה של המסלולים הובילה לכך שבכל חברה מנהלת ניתן למצוא כיום בקרן הפנסיה וביתר המוצרים הפנסיונים מסלול המחקה את מדד S&P500. מכיוון שבמסלול מחקה שקיים בכל החברות לא ניתן לפתח ייחודיות ולמשוך חוסכים חדשים, החברות מחפשות את האלטרנטיבה הבאה וזאת נמצאה לא רחוק משם – במדד הנאסדק.

נאסדק או s&p 500?

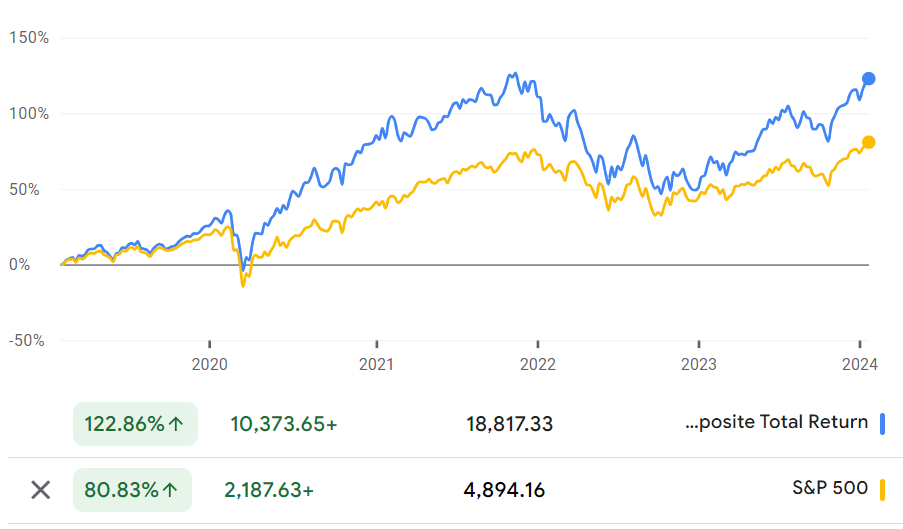

בעוד שמדד ה S&P הניב בשנה האחרונה תשואה של 26% אחיו הקטן הניב תשואה של 45% ותשואה מצטברת של 122% בחמש השנים האחרונות.

בתמונה התחתונה ניתן לראות את מדד הנאסדק ומדד S&P500 זה לצד זה, כאשר מדד הנאסדק (בכחול) משיא תשואה מצהרת העולה על תשואת מדד S&P500 לאורך החמש השנים האחרונות.

"מסלול עוקב מדדי מניות"

מסלול מחקה מדד S&P500 עוקב אחרי מדד אחד, אם תחפשו באתר פנסיה נט או בגמל נט מסלול מחקה נאסדק או מסלול מדדי טכנולוגיות לא תמצאו מסלול כזה. חוזר מסלולי השקעה בקופות הגמל שפרסמה רשות שוק ההון אוסר על החברות המנהלות לפתוח מסלולי השקעה חדשים העוקבים אחר מדד מניות אחד וכך בכל מסלול חדש תמצאו לפחות שלושה מדדי מניות.

בחודש יולי 2024 פרסמה רשות שוק ההון עדכון לרפורמה במסלולי השקעה, במסגרת העדכון נוצרה מגבלה על מסלול הנאסד"ק. במסגרת המגבלה מחוייבות החברות להשקיע בלפחות 3 מדדים כאשר בין המדדים לא תתאפשר חפיפה.

בעקבות עדכון הרפורמה בחודש יולי, עדכנו החברות את מדיניות ההשקעה שלהן.

סוכן הביטוח טל יבלון שמשמש כמנהל מקצועי בסוכנות הביטוח אג'נדה, עקב אחרי הפרסומים שהוציאו חברות הביטוח ובתי ההשקעות וניתח את החלוקה למדדים.

מהניתוח של טל אפשר לראות כי אצל מרבית החברות החשיפה לנאסדק היא עדיין החשיפה המרכזית, לצד החשיפה לנאסדק החברות מנסות למתג את עצמן באמצעות חשיפה לסקטורים שונים בהם שבבים או AI.

האם כדאי להצטרף למסלולים החדשים?

בשנים האחרונות נשמעה ביקורת על כך שחוסכים רבים עוברים למסלול S&P500 כאשר הם לא באמת מבינים שמדובר במסלול מנייתי. ביקורת אחרת נשמעה על ריכוזיותו של המסלול ועל כך שמרבית התשואה בשנים האחרונות הושגה על ידי שש חברות בלבד.

החשיפה לנאסדק מצומצת הרבה יותר מאשר החשיפה ל S&P. בעוד שמדד S&P עוקב אחר 500 חברות, מדד ה NASDAQ עוקב אחר 100 חברות בלבד. האם ראוי לנהל את כל החיסכון הפנסיוני במסלול מצומצם כל כך?

כשם שחלק מהחוסכים רוצים להגדיל את הנכסים האלטרנטיבים בחיסכון הפנסיוני שלהם כך גם יש לאפשר לחוסכים המעוניינים בכך, להגדיל את מרכיב מניות הטכנולוגיה בתיק החיסכון הפנסיוני שלהם.

עבור כל היתר, חשוב שהם יבינו מה עומד מאחורי התשואה שהשיגו חלק מהמסלולים בשנה האחרונה וריכוזיות אינה הבעיה היחידה שלהם.

חוסכים שמצטרפים למסלול שעוקב אחרי S&P500 יודעים אחרי מה המסלול עוקב – המסלול עוקב אחרי S&P500 זה גם שם המסלול. אך חוסכים שיכנסו למסלולים החדשים קרוב לוודאי לא ידעו מה מה הרכב המסלולים ומה ההבדל בין המסלול שלהם לבין המסלול המתחרה.

כאשר שם המסלול הוא כללי כל כך, אף אחד לא מבטיח לנו ששנה הבאה שהגימיק הבא יעלה לכותרות תשתנה גם מדיניות ההשקעה של המסלול וכך במקום לקבל מסלול פאסיבי של שגר ושכח נקבל מסלול אקטיבי המנוהל באמצעות מוצרים פאסיבים.

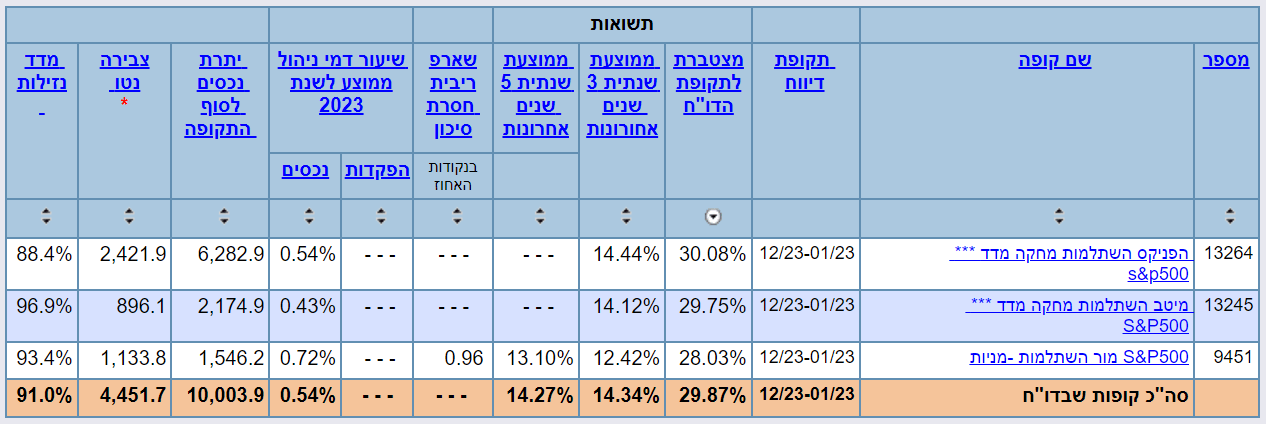

רשימת מסלולים העוקבים אחר מדד הנאסדק

>>>קריאה נוספת : קופות גמל וקרנות השתלמות בניהול אישי

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הוסף לאזור האישי

sharethis sharing button facebook sharing button messenger sharing button whatsapp sharing button

סוג חיסכון: קופות גמל

סוג קופה (קבוצה): קופת גמל – מניות

אפיק השקעות מרכזי: מניות.

פרופיל סיכון: גבוה

חברה מנהלת: מיטב גמל ופנסיה בע"מ

חשוב לדעת: נכסי המסלול, בשיעור שלא יפחת מ-75% ולא יעלה על 100%, יושקעו במדדי מניות.

תשואות מיטב גמל פאסיבי מדדי מניות:

תשואה בחודש דצמבר: 4.84%

תשואה מתחילת השנה: 49.81%

תשואה מצטברת 12 חודשים אחרונים: 49.81%

תשואה מצטברת 36 חודשים אחרונים: 44.61%

תשואה מצטברת 60 חודשים אחרונים: 80.64%

דמי הניהול הממוצעים ששילמו העמיתים בקופה בשנת 2023: 0.46%

מסלול שעוקב בעיקר אחר הנסדק.

מגודר בחשיפה למט"ח

העברתי חלק נכבד מתיק ההשקעות שלי למסלול זה בתחילת 2023 ולא התאכזבתי.

בהחלט מידע חשוב, לא ניתן להבין מה תכולת המסלול מהשם אפילו עם חופרים בתור הרכב האחזקות.

לדעתי צריך לעשות את השמות יותר ברורים ולדרג אותם טוב יותר מבחינת הסיכון / גיל

מסלול עוקב מדדי מניות = מסלול המשלב מדדים פסיבים ונוספים = יותר מנייתי

מסלול עוקב מדדים גמיש = מסלול המשלב בין מדדי מניות לאג"חים = יותר סולידי

מסלול עוקב גיל – איפה אני מדרג את המסלול הזה מבחינת הסיכון?

אולי זה נושא למאמר נוסף אבל אשמח אם היית מדרג את רמות הסיכון של כל מסלול ולאיזה גיל הוא מתאים.

מתאים לי. מכירים עוד קופות/קרנות כאלה ? בבקשה תציגו גם מספרי מ"ה.

תודה,

מעניין.

בקיצור: המסלולים מופיעים עם מילות הקסם העדכניות ביותר בעולם ההשקעות "עוקב + פאסיבי". הדבר היחיד שממשיך, כרגיל להיות אקטיבי, מאד אקטיבי, הוא זה שמערבבים את הלקוחות, ולוקחים להם דמי ניהול אסטרונומיים. כמה עמלות חזיריות צריכים לגבות הקופות וקרנות הפנסיה כדי לקנות ETF של VAN-GUARD על S&P500 שגובה דמי ניהול של 0.03% לשנה !! החזירות של מנהלי הגמל ופנסיה לא יודעת שובע, והמפקח על הביטוח / האוצר / רשות שוק ההון והחיסכון, נרדמו בעמידה. זאת דעתי

דרך אגב, זה די מדויק ומעניין, כשאתה נכנס לאחזקות הנכסים של מסלולי ההשקעה האלה, אתה רואה שהם לא משקיעים את הכל בואן גארד, הם מפצלים בין הרבה קרנות נאמנות, חלקן הגדול בישראל, כמו כן יהיו שם אופציות ועוד כלים לגידור. אז הם ממש לא בכיוון של 0.03 אבל גם לא בדמי הניהול הגבוהים שהם גובים מאיתנו. עם זאת, במסלולים יותר אקטיביים, אתה משלם את אותם דמי ניהול גבוהים + את התוספת הלא קטנה של ״ניהול חיצוני״.

אני חושב שיתרון הגדול של חלק ממסלולים הללו הם היכולת לשלוט על החשיפה למט"ח. כלומר אתה לא חשוף 100% למטח אלא ל 20% בערך. וזה מגדר אותך בגלל שחשיפה למטח חושפת אותך לתנודתיות גבוהה מאוד. מצד שני אם מדובר בחסכון לפנסיה לעוד 40 שנה. אז זה לא ממש משנה ועדיף לא לגדר בגלל עלויות הגידור (שזה חלק מהטענה שלך).

תודה רבה על הפוסט.

למעט עניין התשואה , האם למי שמחזיק פוליסות ביטוח מנהלים ישנות (2001) שמושקעות בקרן י׳ וכד׳, יש השלכות נוספות למעבר בין מסלולים? האם המקדם המובטח נפגע למשל?

למיטב ידיעתי אתה "כמעט" לא יכול לעבור בין מסלולים. יש לך רק את המסלול של קרן י' שדומה למסלול כללי.

ובכמעט הכוונה שבחלק מהחברות אתה חותם ויתור לעבור מסלול אבל אז לא יכול לחזור חזרה לקרן י'

כל קופה והשיטות שלה. כל עוד אתה נשאר בקופה זה לא משפיע על המקדם.

תודה רבה

כפי שאלי כתב,

במסלולים אלו ישנם רק 4 מסלולי השקעה

מסלול קרן י' שהוא כמו מסלול כללי אליו לא ניתן לחזור ושלושה מסלולים תלוי גיל

אין מסלול מחקה מדד או מסלולים אחרים

תודה

עכשיו שונו התקנות ומוגבל ל50% חשיפת מקסימום לכל מרכיב? וצריך לברר שוב מה כל מסלול כולל, דקה וחצי אחרי שעשיתם את הכתבה הזאת, בזכות הרגולטור?

אתה רומז שיש לנו השפעה על הרגולטור או שהוא קורא את הכתבות באתר?

אני בהחלט מקווה

תודה רבה על המאמר המעניין.

מרגיש לי שהמסלולים המתמחים הללו "פאסיבי מדדי מניות" הם סוג של חתול בשק…

מה גם שאף אחד לא מבטיח ששינויים במסלולים הללו, למשל באחוז האחזקה במדדים השונים, לא יקרו כהרף עין ובלי הודעה מסודרת ללקוחות שגם יבינו מה שמשנים להם ואיך.

לא כוס התה שלי לפחות… ועדיין, הגדלת דרגות החופש והבחירה של הלקוחות היא דבר רצוי בעיניי.

נדב הי,

בגלל "רפורמת מסלולי ההשקעות" של משרד באוצר שקורים ביולי השנה, נקלעתי למצב אבסורדי הבא:

– חלק מכספי קצבת הזיקנה שלי מגיעים מחברת מנורה, במסלול מ"ה 9535 – "מנורה ביטוח אגח + 25% מניות למקבלי קצבה".

– מסלול זה עומד להיות מבוטל ביולי, ומתמזג עם מסלול מה 9534 – מנורה מסלול בסיסי למקבלי קצבה" (12% חשיפה למניות).

כלומר, בלי לשאול אותי, כלקוח שבוי, מורידים לי חשיפה למניות מ 25% ל 12%, וזה בוודאות יקטין את הקיצבה שלי בשנים הבאות. ברור שאם היתי יודע את זה במקור, לא היתי בוחר במסלול זה. הם משנים לי תנאי מהותי במדיניות ההשקעה.

שאלה: האם יש לי איזושהי דרך להתנגד? – לדרוש ממנורה להעלות חשיפה במסלול 9534, או לדרוש לעבור לחברה אחרת מתישהו בעתיד הנראה לעין?

תודה,

יוסי

הי יוסי,

הטענה שלך נכונה,

אין במנורה מסלולים נוספים עבור הפורשים כך שלא ניתן לבחור מסלול אחר

אני מציע שתפנה אותה כלפי רשות שוק ההון (יש אפשרות דרך ממשק פניות הציבור)