משקיעים ישראלים רבים בוחרים להשקיע אך ורק בשוק האמריקאי, ובפרט במדד ה-S&P500 הפופולרי, המייצג את 500 החברות הגדולות בארה"ב. האם הם פועלים נכון?

הסיבות המרכזיות להתמקדות במדד ה-S&P500, הן הפופולריות שלו (מדובר במדד המוכר ביותר בעולם), הפיזור הרחב שלו, וכן בגלל הביצועים היפים של השוק האמריקאי בהשוואה לשאר העולם בעשור האחרון בכלל, ובתקופת הקורונה בפרט. בעשור האחרון השיג המדד תשואה מצטברת של יותר מ-250%, כלומר תשואה שנתית ממוצעת נומינלית של כ-11.6% לשנה. גם בתקופת הקורונה המדד השיג תוצאות נאות: הוא תיקן במהירות את הירידות, חזר בחזרה לרמות השיא של חודש פברואר, ואף עקף אותן, כאילו שהמגיפה נעלמה מהעולם.

כתוצאה מהפופולריות של המדד בציבור הישראלי, קמו בשנים האחרונות מסלולים מחקי S&P500 בקרנות השתלמות וקופות הגמל של מס' גופים, לפני כשנתיים הלמן אלדובי פתחו מסלול מחקה S&P 500 גם בקרן הפנסיה שלהם, ואחריהם יישרו קו מרבית בתי ההשקעות וחברות הביטוח וכמעט כל הגופים מציעים היום את המסלול בקרנות הפנסיה וההשתלמות שלהם.

אז האם השקעה ב-S&P 500 מספיקה לצורך פיזור?

נתחיל בכך שהשקעה ב-S&P 500 היא השקעה בהחלט מפוזרת כיוון שהיא כוללת כמות גדולה של מניות מסקטורים רבים ומייצגת את מרבית השוק האמריקאי (כ-80% ממנו). הפיזור אמנם לא כולל מניות קטנות ולא כולל פיזור גיאוגרפי, אך הוא עדיין פיזור גבוה יחסית. נקודה חשובה בהיבט הגיאוגרפי היא שהשקעה ב-S&P 500 לא דומה להשקעה במדד מוביל של אף מדינה אחרת משתי סיבות מרכזיות:

- שוק המניות האמריקאי מהווה כ-60% משוק המניות העולמי (במונחי שווי שוק).

- מרבית החברות ב-S&P 500 הן חברות גלובליות עם פעילות עסקית ומכירות ברחבי העולם, כך שהמדד אינו רק מדד "אמריקאי".

כלומר, מדובר בפיזור סביר בהחלט, אם כי רצוי מאוד לפזר יותר ולהוסיף גם מניות קטנות וגם שווקים מחוץ לארה"ב, בפרט בגלל הסוגיה הבאה.

האם השוק האמריקאי תמיד מוביל, כמו בעשור האחרון?

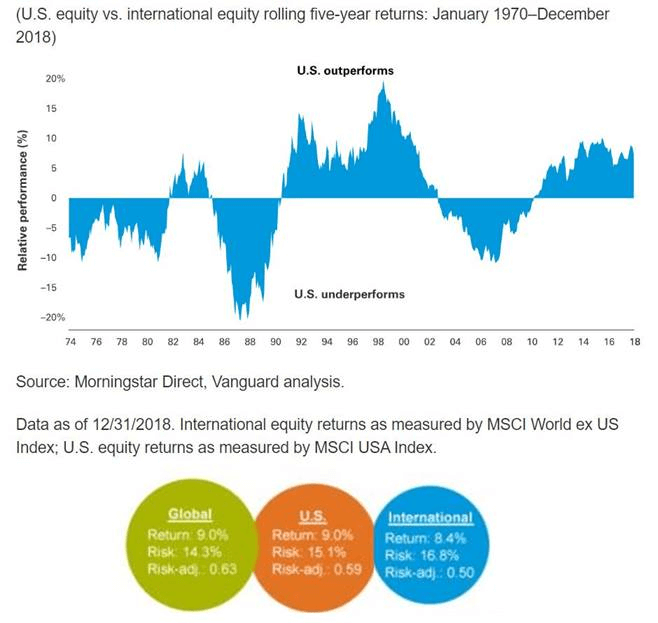

בגרף המצורף ניתן לראות השוואה בין השוק האמריקאי, המיוצג ע"י מדד MSCI USA שחופף במידה רבה ל-S&P 500, לבין המדינות המפותחות שמחוץ לארה"ב, המיוצגות ע"י מדד MSCI World ex US, בין 1970-2018. ניתן לראות שהעשור האחרון אינו מייצג כלל ועיקר – ישנן תקופות שהשוק האמריקאי מוביל וישנן תקופות שהוא מפגר אחרי שאר העולם המפותח, והעניין מאוד מחזורי. בפרט – בעשור האחרון השוק האמריקאי הוביל בגדול, וניתן להניח שיחול היפוך מגמה במועד כזה או אחר.

לצערנו לא קיים שום מדד ידוע שיכול לתזמן את השוק ולגרום לנו "לקפוץ" מאפיק השקעה אחד לשני. יחד עם זאת, מדד shiller CAPE של זוכה פרס נובל ד"ר רוברט שילר, אשר מסתכל על מחירי המניות ביחס לרווחיות ממוצעת בחלון זמן של 10 שנים (וכך "מחליק" חריגות סטטיסטיות), הוא מדד מוצלח יחסית באומדן של תשואות עתידיות לטווח של עשור, לפי רמות המחירים הנוכחיות. במילים אחרות – הוא לא יעזור לנו לתזמן משברים, אבל הוא די טוב בהערכת ציפיות תשואה.

בהתאם למדד הזה ונתונים נוספים, ואנגארד חוזים לשוק האמריקאי, תשואה של 4-6% בממוצע לשנה בלבד לעשור הקרוב. באותה סקירה, ואנגארד צופים למניות שמחוץ לארה"ב צמיחה של 7-9% בממוצע לשנה בעשור הקרוב.

אם התחזיות אכן תתממשנה, משקיעים שהשקיעו רק ב-S&P 500, בגלל הפופולריות ובגלל שהוא "הכי רווחי", עשויים להתאכזב מאוד בעשור הקרוב. מצד שני זה גם לא אומר שצריך לוותר על השוק האמריקאי לחלוטין, ואפילו אם הוא מנופח הוא עשוי להמשיך לייצר תשואות גבוהות בשנים הקרובות. לא מוותרים כ"כ מהר על 60% מהשוק העולמי.

האם השקעה מחוץ לשוק האמריקאי פוגעת בתשואות?

התשובה היא לא. בעיגולים שמתחת הגרף ניתן לראות את התשואות, הסיכון (סטיית התקן) ואת התשואה ביחס לסיכון בשלושה שווקים: ארה"ב, העולם המפותח שמחוץ לארה"ב (International) ופיזור גלובלי שכולל את שניהם (Global).

ניתן לראות שהעולם המפותח מחוץ לארה"ב השיג אמנם תשואה מעט נמוכה יותר בהשוואה לשוק האמריקאי (8.4% לעומת 9%), אך פיזור גלובלי משיג את אותה תשואה כמו בארה"ב, רק עם תנודתיות נמוכה יותר.

לסיכום

חשוב לזכור שאין לנו שום דרך לנבא איזה פלח שוק יוביל באיזה תקופה, ולכן חשוב להקפיד על עקרונות הפיזור שכבר הזכרנו: פיזור סקטוריאלי, פיזור גיאוגרפי, פיזור לפי גודל, ופיזור בין מניות צמיחה ומניות ערך.

מה דעתכם? האם השקעה ב-S&P 500 מספיקה לכם או שאתם מעדיפים לפזר יותר?

רוצים ללמוד לעשות זאת בעצמכם?

רונן מרגוליס, מייסד להשקיע נכון (לשעבר סימפליפייננס) וקהילת המשקיעים הפאסיביים של ישראל, הוא המרצה והמתכנן הפיננסי המוביל בישראל בתחום ההשקעות הפאסיביות בשוק ההון, בלוגר מוביל בתחום, נשוי לרומי ואבא של עידן וליה. רונן הוא גיק פיננסי שמגיע מרקע של מחקר, סייבר והנדסת תוכנה, הוא נוהג להטיל ספק בהמלצות "מומחים", בודק מה באמת עובד בסטטיסטיקות ומחקרים, ומנגיש לציבור דרכי פעולה פשוטות מאוד לטיפול יעיל ורווחי בחסכונות שלנו. מאז שייסד את להשקיע נכון ב-2018 צבר קילומטראז' עשיר של הנחיית קורסים וסדנאות, עם אלפי בוגרים, גם מהקהל הרחב וגם בעשרות חברות הייטק מובילות. בנוסף סייע רונן, יחד עם צוות המתכננים הפיננסיים שלו, למאות משקי בית לקחת אחריות על עתידם הכלכלי בתכנונים פיננסיים ותכנוני פרישה.

רונן לקח על עצמו כשליחות להנגיש את הנתונים הללו לציבור בארץ בצורה פשוטה וברורה, והוא מעביר אותם בקורס השקעות ופנסיה שפיתח וכן בתכנונים פיננסיים.

גילוי נאות והטבה לגולשים באתר

גילוי נאות (של נדב טסלר), את רונן פגשתי לראשונה בפייסבוק והתרשמתי מאוד ממחשבתו המקורית (גם אם יש לנו מעט חילוקי דעות פה ושם), ולקחתי חלק בקורס ההשקעות והפנסיה אותו הוא מעביר. הקורס מיועד הן לאנשים חסרי רקע בשוק ההון והן לכאלה שכבר צברו רקע ממקורות שונים (בלוגים, קבוצות פייסבוק, ספרות וכיוצ"ב) אך טרם ניצלו את הידע שלמדו כדי לתכנן ולהוציא לפועל תכנית מפורטת ויעילה לטיפול בחסכונותיהם הפרטיים והפנסיוניים.

ביקשתי מרונן הטבה עבור הגולשים באתר והוא הסכים לתת הנחה בגובה 20% בהרשמה לקורס וכן פטור ממע"מ לתכנון פיננסי אישי, למי שיציין כי הגיע מאתר "פנסיוני". לקבלת ההטבה הזינו קוד קופון "פנסיוני" בטופס ההרשמה. לחצו לפרטים והרשמה לקורס | לחצו לקבלת פרטים ותיאום תכנון פיננסי.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

עוד פעם אתה משנה את ההמלצות השקעה בתיק ה"פסיבי לטווח ארוך" שלך.

אני בטוח שבהמשך תבוא אלינו שוב עם עוד איזה מדד מניות חדש וחשוב שחייבים להכניס לתיק השקעות "פסיבי" מפוזר…

יש לזה שם קוראים לזה ניהול אקטיבי.

שזה בעצם מה שעושים מנהלי ההשקעות ,

אותם בתי השקעות שאתה מתחרה בקורסים שאתה משווק .

(לפחות את התיק שלהם אפשר לראות והכל שם שקוף…)

נו יופי סוף סוף אנחנו מסכימים שמישהו צריך לנהל את תיק ההשקעות…

בהצלחה!

רונן דווקא מאוד עקבי בהמלצה שלו למדד עולמי מפוזר על פי העיקרון שהוא הזכיר במאמר שהוא: פיזור סקטוריאלי, פיזור גיאוגרפי, פיזור לפי גודל, ופיזור בין מניות צמיחה ומניות ערך.

פיזור פיזור פיזור

זה גם עולה בהרבה עמלות עמלות עמלות…

אה ויש גם סיכון מטבע,

וסיכוני מנפיק ,

ועוד לא דברנו על אגחים וכו…..

זה ממש לא פאסיבי ,וגם לא פשוט ולא זול!

זה דווקא מאוד פאסיבי (אפשר לקנות קרן עולמית אחת ושלום על ישראל), ומאוד זול – בסדרי גודל יותר זול מכל המוצרים המנוהלים. אל תבלבל בין עמלת רכישה שהיא עמלה חד פעמית על הסכום הנרכש בלבד, לבין דמי ניהול שנגבים *מכל התיק, כל שנה*, ופוגעים משמעותית בצמיחת התיק.

אז אתה ממליץ לחוסכים שישקיעו את החסכון הגדול ביותר שלהם על תעודה אחת שנסחרת באירלנד,

תעודה שכולה מניות בסיכון גבוה,

שלא משקיעה בשוק הישראלי,

תעודה שהאירלנדי שמנהל אותה יכול לקום ביום בהיר ולהעלות בה דמי ניהול ,

תעודה שאינה מפוקחת ע"י רשות שוק ההון הישראלית,

(ומי יבוא לעזרתו של אותו משקיע שלקח סיכונים מוגזמים?)

וכל זה כדי לחסוך כביכול ,נכון להיום , אולי עשירית אחוז בדמי ניהול.

לדעתי זה לא משתלם ואפילו מסוכן

וואו, כמה אמירות שגויות וחוסר הבנה בתגובה אחת, זה באמת מדהים ??????. בכל זאת אתייחס עניינית לתגובה המשמיצה שלך, שמכניסה לפי מילים שבכלל לא אמרתי.

1. לא המלצתי שום דבר לאף אחד – אני תמיד מדגיש שמשקיעים צריכים לתכנן את ההשקעות שלהם, ובפרט את החלוקה בין הפלח המנייתי לסולידי, בהתאם ליעדים ולמטרות שלהם. רק כאן בבלוג יש 4-5 פוסטים על הנושא הזה. זה גם לא ממש רלוונטי לפוסט, שמדבר על כך שבפלח המנייתי כדאי לפזר יותר מאשר רק ה-S&P 500, מה שמקטין את הסיכון.

2. "תעודה אחת שנסחרת באירלנד" – שתי שגיאות במשפט אחד קצר. קודם כל – תעודה אחת שמכילה אלפי מניות מכל רחבי העולם, מספקת בהגדרה הרבה יותר פיזור מתיק של 100 ני"ע פרטניים, אני מקווה שזה ברור לך. שנית – קרנות סל איריות, שגם עליהן לא דיברתי פה (בטח התבלבלת עם פוסט אחר) נסחרות במקביל בהרבה בורסות מובילות – כמו לונדון, אמסטרדם, גרמניה, שוויץ וחלקן גם נסחרות בשקלים בבורסה בת"א. דווקא באירלנד הן לא נסחרות.

3. "שלא משקיעה בשוק הישראלי" – קרן עולמית תשקיע גם בשוק הישראלי לפי משקלו בשוק המניות העולמי, כ-0.2%. כל השקעה עודפת בשוק הישראלי מהווה *הימור* על השוק המקומי בהשוואה לשאר העולם. איזה סיבה יש להמר דווקא על השוק הישראלי?

4. "האירלנדי שמנהל אותה יכול להעלות דמי ניהול" – האירלנדי הזה שאתה מדבר עליו, הם אימפריות אמריקאיות כמו בלאקרוק, ואנגרד וספיידר, שהקימו חברות בנות באירלנד. כל אחת מהן מנהלת נכסים בכמות שגדולה בסדרי גודל מכל הגופים המוסדיים הישראלים גם יחד. מה שקורה בפועל זה שהגופים האלה בעלי היסטוריה ארוכת שנים של יציבות בדמי הניהול (בארה"ב ובאירלנד), ואף *הפחתה* שלהם, בעוד שהמוסדיים הישראלים כמעט תמיד מנפיקים קרנות בדמי ניהול נמוכים ומעלים אותן אחרי כשנתיים. אז אני לא יודע איזה חששות דמיוניים יש לך בראש, המציאות היא שעליית דמי ניהול זאת רעה חולה של הקרנות הישראליות ולא של הזרות.

5. "אינה מפוקחת ע"י רשות שוק ההון הישראלית" – קרנות איריות מפוקחות ע"י תקן UCITS המחמיר של האיחוד הארופאי, שאני סומך עליו יותר מאשר הרגולציה המקומית. בנוסף, קרנות זרות שנסחרות בבורסה המקומית מפוקחות ע"י הרגולטור גם פה, ומחוייבות בתשקיף שמתפרסם באתר מאי"ה. בלי קשר לרגולציה, אפשר לסמוך הרבה יותר על ואנגארד ובלאקרוק שיתנהלו כשורה בהשוואה למוסדיים הישראלים.

6. קודם כל זה לחסוך יותר מעשירית האחוז בדמי ניהול, במיוחד עם עליית דמי הניהול הרווחת בקרנות הישראליות. בנוסף הקרנות הישראליות לא יעילות במיסוי דיבידנדים בהשוואה לקרנות האיריות, פער שמגלם הפרש של כ-0.35% לשנה.

ברשימה שלהלן הצגתי המון יתרונות של קרנות איריות (שהן בכלל לא נושא הפוסט!) בהשוואה לקרנות הישראליות, ועדיין לא מצאתי ולו יתרון אחד לקרנות הישראליות בהשוואה לאיריות. יש לך עוד חסרונות מדומיינים שאתה רוצה לציין כדי שאפריך גם אותם?

אכן, כפי שתומר ציין אני תמיד אומר שכדאי להשקיע בפיזור גלובלי.

מעניין. תודה על המאמר.

שאלה – כיום אני משקיע בבורסה דרך בית השקעות ישראלי, האם יש מניה מחקת מדד מדינות מפותחות שנסחרת בבורסה בת"א?

ככלל עדיף למשקיעים ישראלים להשקיע דרך קרנות סל איריות, שחלקן גם נסחרות בבורסה בארץ בשקלים כקרנות זרות. יש קרנות עוקבות S&P 500, אירופה, שווקים מתפתחים, ויש גם קרן עולמית עוקבת מדד MSCI All Country World Index. אתה מוזמן לקרוא בהרחבה כאן: https://www.simplifynance.co.il/blog/irish-funds-2021

אפשר קישור לסקירה של ונגרד?

הנה אחת עדכנית: https://advisors.vanguard.com/insights/article/marketperspectivesoctober2022

רונן

אין לך השקעות במניות בישראל?

ואם לא ,למה אתה נגד השקעה בישראל?

היי רונן!

קרן פנסיה על ה s&p

אל מול קרן פנסיה של אינפיניטי msci

הראשונה בדמי ניהול זולים יותר.

אינפיניטי לא יורדים מ 0.195.

לא מבין איך אפשר לדרוש

על מסלול פאסיבי כל כך הרבה כסף.

מה עושים?

בסה"כ שתי האפשרויות טובות.

אם תלך על פנסיה זולה יותר במסלול עוקב S&P 500 תוכל לאזן עם שווקים אחרים בתיק הפרטי, ואם תעביר את קרן ההשתלמות לניהול אישי, אז גם בקרן ההשתלמות.

אם תלך על פנסיה במסלול עולמי באינפיניטי אז אין מה לאזן בתיק הפרטי (בהנחה וגם שם תשקיע בפיזור גלובלי), וזה לא סוף העולם לשלם דמי ניהול של כ-0.2%, זה עדיין זול משמעותית מקופות מנוהלות בדמי ניהול של 0.5% וצפונה.

שווה לבדוק גם את מור, הבנתי שגם להם יש עכשיו פנסיה עם מסלול פאסיבי עולמי. אם תוכל לשתף כאן מה דמי הניהול שהציעו לך ואחרי איזה מדד בדיוק הקרן שלהם עוקבת, זה יכול להיות מאוד שימושי לקוראים.

קטונתי, אבל שאלת בסוף הפוסט…

אז נכון להיום תיק השקעות ממוסה דרך ברוקר ישראלי (אקסלנס טרייד, ההמלצה של "הסולידית").

מאוד מחבב את מייק, המשקיע המתחיל, מפורום הסולידית. בחור נהדר ואינפורמטיבי.

1. משקיע חצי מהכסף צמוד ל- S&P500 דרך קרן סל של Blackrock (בעצם iShares) בארץ הקודש:

ISHARES CORE S&P 500 UCITS ETF

מספר תעודה (קרן סל שקלית): 1159250

ההגיון? – מה שרשמת, השוק האמריקאי מהווה 60% מהשוק העולמי.

מדד מפוזר מאוד עם חברות אמריקאיות שהן גלובאליות ופועלות בכל העולם. במילים אחרות זו לא השקעה רק בשוק האמריקאי (על פניו).

2. משקיע חצי מהכסף צמוד למדד עולמי MSCI דרך קרן סל של Blackrock (בעצם iShares) בארץ הקודש:

ISHARES MSCI ACWI UCITS ETF

מספר תעודה (קרן סל שקלית): 1159235

הערה לסדר: יודע שיש כפילות ושחלק מהמדד MSCI הנ"ל משקיע בעצם גם במה שאני מושקע בו כבר דרך קרן הסל עוקבת המדד S&P500 של iShares מסעיף 1.

ההגיון? – את כל מה שה- S&P500 לא כולל, וגם חלק ממה שה- S&P500 כן כולל (סוג של ברירת מחדל).

פיזור עולמי.

מעדיף בהחלט להשקיע דרך ברוקר ישראלי נכון לעכשיו.

יותר נוח ופוטר אותי מהתעסקות בניירת, מקטין את חתימת הסבלנות המזערית מאוד שלי והפוקעת במהירות לבירוקרטיה.

לא רודף אחרי אופטימיזציה של התיק (אבל כן שמח לחסוך איפה שאפשר בהינתן התעסקות מינמאלית, שאותה אני לא חובב ולא מוצא בה טעם במיוחד).

מעדיף להשקיע דרך חברה ענקית כמו Blackrock שפתחו לישראלים את ההזדמנות להשקיע דרכם בארץ, בבורסת ת"א, דרך ברוקר ישראלי…

זהו.

הכי חכם? – לא בטוח.

הכי אופטימאלי? – לא יודע.

חי עם החסרונות בשלום יחסית בהינתן שקראתי עליהם מספיק ואני מודע לחלקם הגדול (יחסית).

תודה על מאמר נ-ה-ד-ר.

עוקב אחריך ולומד ממך המון. סגנון הכתיבה שלך נפלא, תמציתי, ברור, פשוט ומוסבר היטב.

שירות קודש לציבור המתעניין פיננסית, זה שמוכן להתאמץ, להתייגע, לקרוא ללא הרף ושמנסה לקחת את עצמו בידיים.

לסולידית, לנדב ולך (ולמתורגמן) מגיע להדליק משואה ביום העצמאות הפיננסית של עם ישראל מבחינתי.

כתבת משהו דומה בבלוג שלך אם אני לא טועה:

"למה התמקדות ב-S&P 500 ובענקיות הטכנולוגיה זה לא רעיון כ"כ מוצלח"

https://www.simplifynance.co.il/blog/dont-focus-on-S&P500-and-big-tech

המון תודה ביולוג יקר ?

בחלוקה הזאת אתה נותן משקל יתר לשוק האמריקאי – כ-80% במקום 60% שזה משקלו בשוק העולמי. ככה שלראייתי אתה יכול פשוט לוותר על הקרן עוקבת S&P 500 וליהשאר רק עם העולמית. זהו, פשוט וקל, קרן עולמית אחת ושלום על ישראל.

אם בכל זאת רוצים להכניס מעט תחכום, שישיג תשואה עודפת בסבירות גבוהה ועם התבססות על נתונים סטטיסטיים, אז להקצות חלק מהתיק למניות ערך קטנות. פרטים כאן: https://www.simplifynance.co.il/blog/size-and-value-matter.

רונן היי, תודה על התשובה.

אני חושב שהמקרה שלי – הטיית יתר לשוק האמריקאי דרך השקעת "יתר" על מדד S&P500 – משותף לרבים.

תמיד טוב לשמוע ולקרוא דעות נוספות.

אפשר לשאול איזה נייר ערך של Blackrock (בעצם iShares) למניות ערך קטנות Small Cap ניתן לרכוש בבורסת ת"א דרך ברוקר ישראלי בארץ הקודש?

הם בכלל מציעים נייר ערך שכזה?…

תודה.

אני מסכים, "המשקיעים נוהרים" לכיוון ה-S&P 500, בעיקר מסיבות של פופולריות, למרות שאין לכך באמת הצדקה.

לא קיימות קרנות small value שנסחרות בארץ בשקלים, יש קרנות איריות של ספיידר שמתאימות לכך ונסחרות בחו"ל, אבל ניתן לרכוש אותן מכל בנק/בית השקעות ישראלי. בפוסט ששיתפתי קודם יש יותר פרטים.

שלום. רונן שאלה מקצועית בנושא קרן השתלמות ,

נפתחה עבורי קרן השתלמות ע״י המעסיק בנובמבר 2016 , אני בחרתי במסלול השקעה מחקה מדד S&P500 בבורסה בניויורק

100% צמוד למדד, הקרן נפתחה בחברת אלדובי , ב2019 נובמבר הפניקס רכשו את אלדובי או שנעשה מיזוג וכספי הקרן

עברו להפניקס באותו מסלול כך חשבתי , במנשר שקיבלתי בעקבות המיזוג והעברת הקרן להפניקס

נכתב כי כספי העמית לא ייפגעו מעצם המיזוג , בשנת 2022 בסוף נובמבר ביקשתי למשוך את כספי

קרן ההשתלמות , ונאמר לי כי נפתחה עבורי קרן השתלמות נוספת בשלב המיזוג ,

וכרגע לא מחררים את כספי קרן ההשתלמות . אני לא ביקשתי לפתוח קרן חדשה , ובטח שלא ללא ידיעתי אם בכלל

ובפועל כרגע אני כבן ערובה , גם נגרם לי נזק מעצם חלוקת הקרן המקורית לשתי קרנות כאשר

את הכסף שנצבר עד למיזוג מסתבר שסגרו , והקרן הפסיקה להיות פעילה ,

האם חוקי הדבר ולמי עלי לפנות למשרד האוצר . לעורך דין . מי מפצה אותי על הבלאגן הזה.

נכון לעכשיו , שחררו את הכסף שנצבר מ2016 בלי כל הסבר הגיוני.

מה דעתך האם ניתקלת במקרים דומים , יש גוף במשרד האוצר שאחראי על התנהלות בתי ההשקעות

או שכולם עושים מה שרוצים ,

נשמע לי מאוד מוזר, אין לי מושג אם זה הנוהל בעת מיזוג.

יכול להיות שניתן לפנות לרשות שוק ההון בנושא.