פוליסות ביטוח המנהלים החדשות שמציגות מגדל והראל מהוות אלטרנטיבה זולה יותר מפוליסות ביטוח המנהלים שנמכרו עד כה. למרות הירידה במחיר עדיין החיסכון בקרן הפנסיה משתלם יותר

מאז הפסקת שיווק ביטוחי המנהלים עם מקדם מובטח בשנת 2013 ישנה ירידה במכירת פוליסות ביטוחי מנהלים. המסמר האחרון בארון הקבורה של ביטוחי המנהלים ננעץ בתחילת שנת 2019 כאשר הופסק שיווקם של פוליסות ביטוח החיים כחלק מפוליסת ביטוח המנהלים. (לקריאה)

לאחרונה יצאו מספר חברות עם פוליסות חדשות של ביטוחי מנהלים המציעות מודל חדש של דמי ניהול. האם פוליסות אלו יהוו תחליף לחיסכון בקרן פנסיה או שביטוח המנהלים ימשיך להוות מכשיר חיסכון לרובד השני של השכר, זה שלא ניתן לבטח בקרן הפנסיה?

>>>>מרוויחים מעל 20,000 ש"ח לאן כדאי להפקיד?

תכניות ביטוח המנהלים החדשות

חברות הביטוח הראל ומגדל יצאו עם תכניות ביטוח מנהלים חדשות שמקנות הנחה בדמי הניהול ככל שהחיסכון בפוליסה גדל. בתכנית של הראל אין דמי ניהול מהפקדה ובתכנית של מגדל, דמי הניהול מהפקדה לא יעלו על 40 ש"ח בחודש.

מגדל FIX

ביטוח המנהלים מגדל פיקס, מציע מודל של דמי ניהול שהולכים ויורדים ככל שהחיסכון גדל. בביטוח המנהלים של מגדל ישנם דמי ניהול מהפקדה בגובה של 3% אך לא יותר מ – 40 ש"ח בחודש. דמי הניהול מהצבירה. דמי הניהול ההתחלתיים עומדים על 0.5% וכאשר החוסך מגיע לצבירה של 500,000 שקלים הם ירדו ל 0.2%.

הראל מור פרימיום

ביטוח המנהלים הראל מור פרימיום מציע דמי ניהול מצבירה בלבד. כאשר דמי הניהול ילכו וירדו ככל שהחיסכון בתכנית יגדל. דמי הניהול ההתחלתיים הם 0.8% מצבירה והם יכולים לרדת עד ל- 0.3% מהצבירה.

השינוי בדמי הניהול בהראל פרימיום

החל מחיסכון של 200,000 ש"ח דמי הניהול בהראל ילכו וירדו עם כל גידול בחיסכון של 100,000 ש"ח עד שיתקבעו בחיסכון של 600,000 ש"ח על 0.3%.

| צבירה | דמי ניהול |

| 0- 200,000 ש"ח | 0.8% |

| 200,000- 300,000 ש"ח | 0.7% |

| 300,000-400,000 ש"ח | 0.6% |

| 400,000-500,000 ש"ח | 0.5% |

| 500,000 – 600,000 ש"ח | 0.4% |

| החל מ – 600,000 ש"ח | 0.3% |

חשוב לזכור כי דמי הניהול במגדל FIX יתקבעו על 0.2% כבר בחיסכון בגובה של 500,000 ש"ח

איזה ביטוח מנהלים עדיף לחוסכים?

נשווה כעת את החלופות החדשות שמציעות חברות הביטוח מגדל והראל אל מול דמי הניהול הממוצעים של פוליסות ביטוח המנהלים הנמכרות היום.

| דמי ניהול מהפקדה | דמי ניהול מצבירה | |

| ממוצע דמי ניהול בביטוחי מנהלים | 3% | 0.5% |

| הראל מור פרימיום | 0 | 0.8% יורד ל – 0.3% |

| מגדל FIX | 3% ולא יותר מ- 40 ש"ח | 0.5% יורד ל – 0.2% |

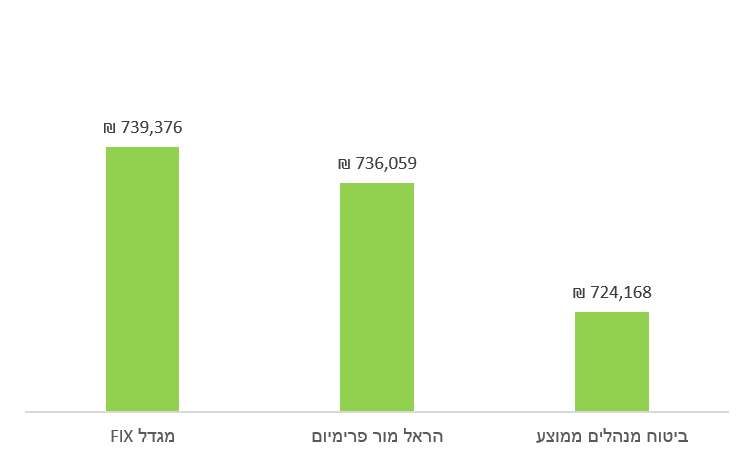

לצורך ההשוואה ניקח חוסך בן 30 המפקיד משכר של 4,000 ש"ח. ואינו רוכש כיסוי ביטוחי לאבדן כושר עבודה על חלק השכר הנל.

הפוליסה שתניב את החיסכון הגבוה ביותר היא מגדל FIX, וזאת למרות שבשכר של 4,000 ש"ח החוסך לא "מנצל" את תקרת 40 ש"ח ומשלם דמי ניהול רגילים של 3% מהפקדה. לאחר מכן בפער של כ- 3,000 ש"ח הפוליסה החדשה הראל מור פרימיום ואחרונה בפער של 15 אלף ש"ח החיסכון בדמי הניהול הממוצעים.

היתרון של מגדל : ירידה בדמי הניהול מהצבירה

במגדל FIX דמי הניהול מהצבירה ירדו מ – 0.5% ל- 0.2% כאשר החוסך הגיע לחיסכון צבור של 500,000 ש"ח. בהראל דמי הניהול של החוסך הגיעו ל- 0.5% רק שצבר 400,000 ש"ח.

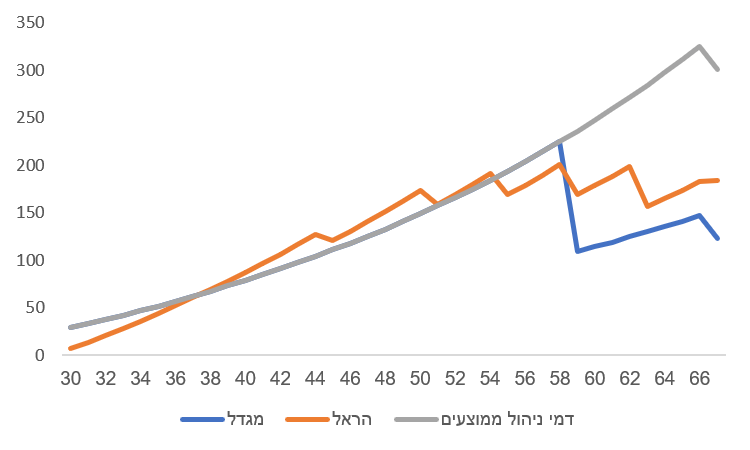

התפתחות דמי הניהול בפוליסות

כבר אחרי 8 שנות חיסכון הופכים להיות דמי הניהול בהראל פרימיום ליקרים יותר מאשר דמי הניהול הממוצעים. והם חוזרים לרדת מתחת לממוצע רק כאשר החוסך עומד על צבירה של 360 אלף ש"ח ודמי הניהול יורדים ל – 0.6%.

האם ביטוחי המנהלים החדשים מהווים בשורה עבור החוסכים?

הפוליסות החדשות מהוות אלטרנטיבה מרעננת לפוליסות הקיימות היום, כאשר לאורך שנים. חיסכון בפוליסות החדשות ישתלם יותר. אך כאשר משווים את תכנית הביטוח מגדל FIX לדמי הניהול שמציעות קרנות הפנסיה, קיים פער לטובת החיסכון בקרן פנסיה, יש לזכור כי קרן הפנסיה כוללת גם כיסוי לאבדן כושר עבודה ופנסיית שארים בביטוח המנהלים על המעסיק לרכוש פוליסת ביטוח אבדן כושר עבודה ובאפשרות החוסך לרכוש בפוליסה נפרדת ביטוח חיים.

>>>על הבדל בכיסוי לאבדן כושר עבודה בקרן הפנסיה לכיסוי בביטוח המנהלים

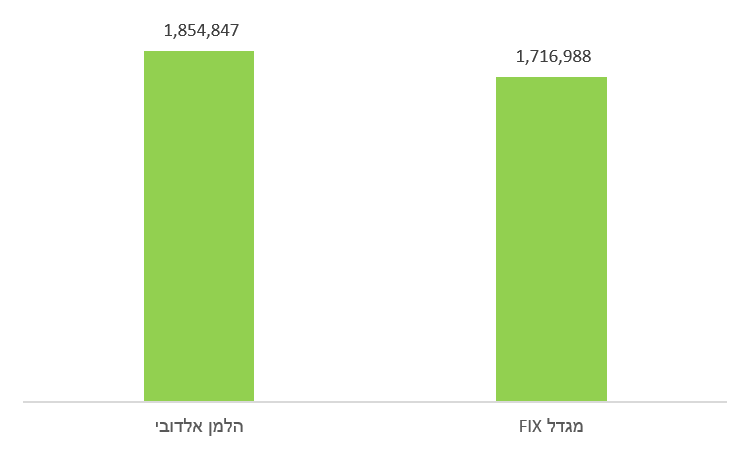

ניקח לדוגמה חוסך בן 30 המרוויח 10,000 ש"ח והמעסיק רוכש עבורו כיסוי לאבדן כושר עבודה בחברת הביטוח. החיסכון בגיל 67 בבביטוח המנהלים יעמוד על 1,716,988 ש"ח ובקרן הפנסיה על 1,854,847 ש"ח . פער של קצת יותר מ- 100,000 ש"ח.

ההשוואה בוצעה מול דמי הניהול שמציעה קרן הפנסיה של הלמן אלדובי 1.49% מהפקדה ו- 0.05% מצבירה. לצורך החישוב נלקחה הנחת תשואה זהה בשני המוצרים בגובה 4.00%.

איזה יתרונות קיימים בכל זאת בביטוח המנהלים?

נדמה שבשנים האחרונות ישנה הסכמה מלאה על כך שהרובד הראשון בחיסכון צריך להיות בקרן הפנסיה, מכשיר חיסכון המקנה עלויות זולות לכיסוי ביטוחי ודמי ניהול נמוכים.

מדיניות זאת נתמכת גם בתשובת המדינה כפי שנמסרה לבית המשפט העליון:

"…המדינה סבורה שמדובר במסלול הטוב ביותר עבור הציבור הרחב, בהתאם למדיניותה החברתית-כלכלית"

אם כך התחרות של חברות הביטוח נותרה על הרובד השני של החיסכון הפנסיוני, רובד שחוסכים רבים החלו להפנות בשנים האחרונות לקרן הפנסיה המשלימה או לקופות הגמל.

הפוליסה כחוזה שאינו ניתן לשינוי באופן חד צדדי

ביטוח המנהלים הוא חוזה אישי בין המבוטח לבין חברת הביטוח ואינו ניתן לשינוי באופן חד צדדי. התנאים הכתובים בחוזה (הפוליסה) מגדירים את תנאיו של המבוטח. קובעים את תנאי החיתום שלו, את דמי הניהול ואת הכללים לביצוע שינויים בתכנית. הפוליסה תקפה לאורך כל חיי תכנית הביטוח ואינה כפופה לשינויים שחלים בתחום החיסכון הפנסיוני. לדוגמא פוליסות שהופקו לפני שנת 2013 וכוללות מקדם מובטח לא כפופות להוראה לביטול המקדמים.

דמי ניהול קבועים וידועים לאורך תקופת החיסכון

דמי הניהול בפוליסות גבוהים אמנם מדמי הניהול בקרנות הפנסיה, אך בניגוד אליהם דמי הניהול מובטחים לאורך כל תקופת החיסכון. בקרן הפנסיה הטבה בדמי ניהול ניתנת לתקופה מוגדרת ולכל הפחות ל – 5 שנים. בקרנות ברירת המחדל תוקף ההטבה הוא ל- 10 שנים.

ניתן להניח כי דמי הניהול בקרנות הפנסיה לא יעלו מעבר לדמי הניהול שמציעים כיום ביטוחי המנהלים.

תעריפי הכיסוי הביטוחי קבועים וידועים

בביטוח המנהלים, כל מבוטח ממלא הצהרת בריאות. בהצהרת הבריאות המבוטח מספר על מצבו הבריאותי, עיסוקו, האם הוא מעשן והאם יש לו תחביבים כאלה ואחרים. על סמך נתונים אלו נקבע למבוטח תעריף לעלות הכיסוי הביטוחי. תעריפים אלו אמנם גבוהים יותר מאשר עלויות הכיסוי הביטוחי בקרן הפנסיה אך הם קבועים ואינם ניתנים לשינוי.

הסיכון הביטוחי עומד על חברת הביטוח ולא על המבוטחים

מכיוון והמבוטחים מבוטחים החל מהיום הראשון וחברת הביטוח קובעת את עלות הכיסוי הביטוחי על סמך הנתונים הביטוחים שלהם כל עלות הסיכון הביטוחי עומדת על חברת הביטוח ולא על שאר המבוטחים בתכנית (ביטוח הדדי). במקרה של תביעת ביטוח חברת הביטוח היא זו שתשלם את הכספים למבוטח. והמבוטח אינו חשוף לאיזון אקטוארי כמו בקרן הפנסיה.

>>>קריאה נוספת על האיזון האקטוארי בקרן הפנסיה

האם ביטוחי המנהלים החדשים מהווים אלטרנטיבה לחיסכון בקופת הגמל?

חוסכים רבים בוחרים להפנות את הרובד השני של החיסכון, לקופת הגמל. בקופת הגמל בדומה לביטוח מנהלים המעסיק נדרש לרכוש לעובד כיסוי לאבדן כושר עבודה.

דמי הניהול הממוצעים בקופות הגמל עומדים על 0.56% ודמי הניהול לחוסכים חדשים נעים בין 0.6% ל- 0.8% בדרך כלל ללא דמי ניהול מהפקדה. בדומה למודל שמציעים בהראל ובמגדל. אם כך? האם לחוסכים אלו כדאי להפנות את החיסכון אל ביטוחי המנהלים שם דמי הניהול ידועים ומובטחים מראש?

שתי החברות מציעות מגוון מסלולי השקעה (ללא מסלולים פאסיבים) שעשוי להוות אלטרנטיבה לחיסכון בקופת גמל.

בשורה התחתונה

דמי הניהול בביטוחי המנהלים החדשים הפכו אותם לזולים יותר וצמצו את הפער אל מול קרנות הפנסיה. עבור חוסכים שצריכים את שני הכיסויים הביטוחים, לאבדן כושר עבודה וביטוח למקרה מוות, הפוליסות עדיין אינן מהוות חלופה לקרן הפנסיה המקיפה.

עבור חוסכים המבוטחים היום בביטוחי מנהלים או עבור חוסכים המחפשים רובד נוסף לחיסכון, הפוליסות החדשות מהוות אלטרנטיבה טובה יותר מהפוליסות בדמי הניהול הממוצעים שנמכרו עד היום.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הי נדב, למיטב ידיעתי יש חיסרון במגדל – החברה מתנה את ההנחה בדמי הניהול רק למקרה שהצבירה נצמחה בפוליסה ולא נויידה מתוכנית אחרת אל הפוליסה; דבר נוסף – אין ספק שהאפשרות לרכוש שחרור על הפרמיה בפוליסה במקרה של אי-כושר הוא יתרון אל מול חיסכון חלופי בקופת גמל, שם אני לא חושב שאפשר…

עד שתבוא חברה אחרת ותיתן את ההנחה גם על ניוד. התחרות מצויינת ללקוחות.

אכן, זה תמיד מתחיל כך 🙂

בסוף כולם יישרו קו

מה לגבי מקדם המרה?

תודה גיא,

בפוליסת אכע שנמכרות היום צריך להיות שחרור גם בגמל. החברות לא מתות על זה. זה בדיוק כמו שהמטריה צריכה לשחרר פנסיה בחברה אחרת

לי יש פוליסה ישנה מלפני 2013 – 3% מהפקדה ו 0.8% מצהירה.

האם כעת כדאי לשקול שינוי/ניוד בהתאם להצעות במאמר זה ?

ושאלה נוספת – מהי בדיוק הכוונה הרובד השני?

תודה.

יחסית לפוליסה הכוללת מקדם המרה מובטח דמי הניהול שלך בפוליסה זולים יחסית.

בכל אופן במידה והשכר שלך נמוך מ- 20,000 ש"ח (רובד ראשון בחיסכון פנסיוני) והמצב הבריאותי תקין כדאי לבחון את המשמעות של מעבר לקרן פנסיה.

אז אם אני צריך להשוות בין שתי התכניות בשביל להראות למבוטח שלי- ביטוח המנהלים יהיה יותר זול מאחר שלאחר 10 שנים בקרן הפנסיה ההנחה היא שדמי הניהול יעלו למקסימום, אין לאף אחד אפשרות להבטיח שדמי הניהול יישארו בקרן הפנסיה על מה שהם היום ולעומת זאת, בביטוח המנהלים יש חוזה ביני לבין חברת הביטוח.

מסמך ההנמקה יראה שעדיף למבוטח ביטוח מנהלים אז איך ניתן להמליץ על קרן פנסיה למרות שבפועל אני סובר כי עדיפה קרן פנסיה על ביטוח מנהלים.

כמו שאתה מסביר לו שבביטוח חיים אחריי שיעשו עלויות הביטוח אתה תדאג לו שהם ישארו או ירדו גם פה אתה יכול להיות בטוח שדמי הניהול בפנסיה לעולם יהיו נמוכים יותר מהמנהלים

מה ההבדל בין שתי תוכניות אלו לביטוח המנהלים שהשיקה הפניקס בתחילת 2019 (או סוף 18) שבה דמי הניהול עומדים על 0.2% בצבירה מעל (אני חושבת) 500 אש"ח?

שאלה בנושא ביטוח מנהלים עדיף שנת 1988

-כספים שהופקדו עד שנת 2000 בקופת תגמולים שבביטוח מנהלים ניתן למשוך אותם הוני עם כל הרווחים הצבורים ללא מס?

-האם הכספים שהופקדו לביטוח מנהלים מסוג זה של עובד במעמד שכיר הם כספים שמוגדרים

כולם ככספים שהופקדו עבור קצבה מזכה או שישנם כספים שהופקדו לקצבה מוכרת

תודה

הי ישראל,

על כספים אלו חלים תנאי הקצבה המזכה. יתכן וכדאי למשוך אותם כסכומים חד פעמיים הפטורים ממס ולא לייצר מהם קצבה החייבת במס

אני לא מכיר את התכנית של הפניקס. במידה ודמי הניהול שם עומדים על 3% אז בסימולציה הנל הם יניבו את אותה התוצאה.

במידה ודמי הניהול שישלם העובד עולים על 40 ש"ח ישנה עדיפות לפוליסה של מגדל

נדב שלום

משכר של 25, רובד ראשון לפניקס בדמי ניהול של 0.1 ו-2.

רובד שני אני מפקיד למנהלים (משנת 2007 עם מקדם מובטח) של הפניקס בדמי ניהול של 1.19 ו-3,

האם כדאי לוותר על המקדם ולעבור למנהלים של מגדל/פניקס או להישאר או בכלל למה לא למשלימה של הפניקס..

תודה

שמחה