הופכים משכירים לעצמאים? שכירים שמבקשים לצאת לעצמאות צריכים לנקוט מספר צעדים כדי להבטיח שהזכויות הפנסיוניות שצברו ימשיכו ללוות אותם גם כאשר יצאו לעצמאות.

מלבד הכנת התכנית העסקית לעסק עליכם להתאים את החיסכון הפנסיוני לתחילת הדרך כעצמאים. תקופת המעבר מתאפיינת בחוסר יציבות כלכלית. את החשיבה על תכנית הפנסיה לעצמאים יש לבצע מספר חודשים לפני היציאה לעצמאות כדי להבטיח את שמירת הכיסוי הביטוחי ודמי הניהול המוזלים בקרן הפנסיה.

כך תשמרו על הכיסוי הביטוחי בקרן הפנסיה

במעבר משכירים לעצמאים, עצמאים רבים נוטים לוותר בתחילת דרכם על החיסכון לפנסיה. אך חשוב לזכור כי מלבד חיסכון לגיל פרישה כוללת קרן הפנסיה גם שני כיסויים ביטוחים, כיסוי למקרה של אבדן כושר עבודה וכיסוי למקרה של מוות. גובה הכיסוי הביטוחי בקרן נגזר מהשכר ממנו הפקדתם כשכירים. לדוגמה, שכיר עם הכנסה חודשית של 10,000 ש"ח, היה מבוטח בקרן הפנסיה על שכר של 10,000 ש"ח.

במקרה של אירוע ביטוחי גובה הקצבאות מחושב לפי שכר זה. במקרה של אבדן כושר עבודה, העובד היה מקבל קצבה חודשית של 7,500 ש"ח ואילו במקרה של מוות, משפחתו של העובד היתה מקבלת קצבאות בשווי 10,000 ש"ח.

| אבדן כושר עבודה | מקרה מוות |

| 7,500 ש"ח | 10,000 ש"ח |

בעוד ששכיר שמרוויח 10,000 ש"ח בחודש הפקיד בכל חודש 600 ש"ח. לעצמאי אין מעסיק שמפקיד יחד איתו אל החיסכון הפנסיוני וכדי לשמר את אותו שכר מבוטח עליך להפקיד בכל חודש 1,600 ש"ח.

יוצאים לעצמאות? כיצד תשמרו על הכיסוי הביטוחי

כדי להקל על ההוצאות בחודשים הראשונים של העצמאות ניתן להמיר את ההפקדה החודשית בהסדר ריסק, הסדר ריסק משמר את גובה הכיסוי הביטוחי בקרן הפנסיה ואת העלות ניתן לשלם מתוך החיסכון הקיים בקרן. את הסדר הריסק ניתן לבצע למשך תקופה של 24 חודשים ממועד ההפקדה האחרונה לקרן הפנסיה ולא יותר מתקופת החברות האחרונה בקרן הפנסיה.

לדוגמה שכיר שהפקיד לקרן הפנסיה לתקופה של 18 חודשים יוכל לבצע הסדר ריסק כעצמאי למשך 18 חודשים ולא 24 חודשים.

כדי לבצע את הסדר הריסק (נקרא גם הסדר ביטוח), יש לעדכן את קרן הפנסיה עד חמישה חודשים ממועד ההפקדה האחרונה. במידה וחלפו כבר יותר מחמישה חודשים לא תוכלו לבצע עוד הסדר ריסק.

>>>קריאה נוספת : הסדר ריסק או הפקדה עצמאית בסיום עבודה

כך תבטיחו לעצמכם דמי ניהול נמוכים

אחד הפרמטרים שמשפיעים על גובה החיסכון הפנסיוני הוא דמי הניהול, ככל ונשלם פחות דמי ניהול יהיה לנו יותר כסף בפרישה. בשנים האחרונות דמי הניהול נמצאים בירידה ודמי הניהול הממוצעים עומדים על 1.95% מהפקדה ו- 0.19% מהצבירה.

| מקסימום | ממוצע | |

| דמי ניהול מהפקדה | 6.00% | 1.95% |

| דמי ניהול מצבירה | 0.50% | 0.19% |

הבעיה היא שדמי הניהול ישארו נמוכים כל עוד נמשיך בהפקדות השוטפות אל קרן הפנסיה. חוזר דמי הניהול מסדיר את האופן שבו קרן הפנסיה יכולה לעלות לנו את דמי הניהול, כאשר אחד הפרמטרים להעלאת דמי הניהול הוא הפסקת הפקדות העולה על תקופה של 6 חודשים.

הסדר ריסק לא מבטיח את שמירת דמי הניהול

הפסקת ההפקדות לקרן לתקופה שעולה על 6 חודשים גורמת להעלאת דמי הניהול בקרן הפנסיה, דמי הניהול יעלו לדמי הניהול המירבים. גם חוסך שבחר לשמר את הכיסוי הביטוחי בקרן הפנסיה לא מוגן מפני העלאת דמי הניהול. הסדר ריסק לא נחשב להפקדות לקרן ודמי הניהול יעלו גם לחוסכים שבחרו לשמר את הכיסוי הביטוחי באמצעות הסדר הריסק.

יוצאים לעצמאות? כך תשמרו על דמי הניהול הנמוכים

כדי להבטיח את דמי הניהול הנמוכים גם בתקופת הסדר הריסק יש להעביר את קרן הפנסיה אל אחת מארבעת קרנות ברירת המחדל. קרנות ברירת המחדל הן קרנות שנבחרו על ידי רשות שוק ההון והן מציעות דמי ניהול מוזלים לחוסכים לתקופה של 10 שנים. כחלק מתנאי המכרז, דמי הניהול הנמוכים ישמרו גם בתקופה ללא הפקדות לקרן הפנסיה.

את המעבר לקרן ברירת המחדל חייבים לבצע כל עוד עדיין יש הפקדות לקרן הפנסיה ורק לאחר מכן לבצע את הסדר הריסק. חוסך בהסדר ריסק לא יוכל לבצע מעבר בין קרנות הפנסיה.

כך תבטיחו את עמידה בדרישות פנסיית חובה לעצמאים

כשכירים הייתם חייבים להפקיד לפנסיה אך המעסיק שלכם דאג לזה במסגרת פנסיית חובה. גם כעצמאים עליכם להפקיד "לפנסיה לעצמאים", אתם לא חייבים להתחיל להפקיד לפנסיה מהיום הראשון, את ההפקדה יש להתחיל חצי שנה לאחר שנרשמתם כעוסק מורשה או פטור. ההפקדה לפנסיה תחושב בהתאם להכנסה השנתית לאחר הניכויים המותרים.

ההפקדה של עצמאי מחושבת בהתאם לשכר הממוצע במשק, בשנת 2021 10,551 ש"ח. לדוגמה, עצמאי עם הכנסה שנתית בגובה השכר הממוצע במשק נדרש להפקיד מידי חודש לפנסיה 897 ש"ח.

כיצד נחשב את ההפקדה החודשית לפנסיה לעצמאים

במידה והכנסה השנתית שלכם עולה על השכר הממוצע במשק, אתם לא חייבים להפקיד על כל השכר לפנסיה אך חשוב לדעת כי אתם עשויים לקבל הטבות מס נוספות על ההפקדה.

>>>כניסה למחשבון פנסיה לעצמאים וחישוב הטבות מס

שימו לב ! אם תפקידו לקרן הפנסיה תפגעו בכיסוי הביטוחי שלכם

בחלקו הראשון של המאמר המלצנו לבצע הסדר ריסק בקרן הפנסיה כדי לשמור על הכיסוי הביטוחי וכדי להקל על התזרים בשנתיים הראשונות של העסק. במידה ותבחרו להפקיד את ההפקדות של הפנסיה לעצמאים אל קרן הפנסיה – תפגעו בגובה הכיסוי הביטוחי שלכם.

נניח לדוגמה עצמאי עם שכר מבוטח של 10,000 ש"ח, כעצמאי הוא בחר להפקיד כעת 897 ש"ח לקרן הפנסיה במסגרת פנסיית חובה לעצמאים. השכר המבוטח שלו בקרן הפנסיה יחושב בהתאם להפקדה החודשית החדשה. מכיוון והפקדה החודשית קטנה יותר מהפקדה שהוא העביר כשכיר השכר המבוטח יהיה נמוך יותר.

במקום שכר מבוטח של 10,000 ש"ח השכר המבוטח כעת יעמוד על 5,606 ש"ח. השכר המבוטח הקטן יקטין את הקצבאות שישולמו לו במקרה של אבדן כושר עבודה או מוות.

| שכר מבוטח כשכיר | שכר מבוטח כעצמאי |

| 10,000 ש"ח | 5,606 ש"ח |

יוצאים לעצמאות? כך תעמדו בדרישות פנסיית חובה לעצמאים ותנצלו את הטבות המס

שמירה על הזכויות הביטוחיות בקרן הפנסיה באמצעות הסדר ריסק לא נחשבות כדי לעמוד בתנאי הפנסיה לעצמאים והפקדת הכספים לקרן הפנסיה תפגע בהסדר הריסק. מה ניתן לעשות?

במקום לבצע את ההפקדות השוטפות כעצמאי אל קרן הפנסיה ניתן להפקיד את אותן הפקדות בהתאם לחוק אל קופת גמל. יש לפתוח קופת גמל חדשה במעמד עצמאי ואליה להפקיד את הכספים במסגרת פנסיית חובה לעצמאים. את ההפקדה ניתן לבצע על בסיס חודשי או פעם בשנה. על ההפקדה לקופת הגמל תקבלו גם הטבות מס כעצמאים.

הפקדה לקרן השתלמות

אמנם הפקדה לקרן השתלמות היא לא חובה, אך היא אחד היתרונות הגדולים של העצמאי על פני השכיר. באפשרותכם להפקיד בשנת 2021 לקרן ההשתלמות עד 18,480 ש"ח והכספים יהיו פטורים ממס רווח הון במועד המשיכה.

>>>קריאה נוספת : איך תבנו תכנית פנסיה לעצמאים

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום נדב. בטופסי הצטרפות של החברות השונות לעצמאים מופיעה אפשרות לבחור את אחוז ההפקדה מתוך השכר הקובע והברירת מחדל היא 16 אחוז – משמע שהשכר המסוטח אותו דבר כמו שכיר. אשמח להתייחסות

הי נתי,

לגבי שכיר מחושב השכר הקובע בחלוקה של תגמולי עובד ומעסיק לאחוז הפקדה עובד ומעסיק – בדרך כלל 12.5%

בהפקדת עובד בלבד (עצמאי) כדי לבטח את אותו השכר נדרש להפקיד סכום כפול (חלק עובד וחלק מעסיק) ולבחור אחוז הפקדה של 12.5%.

במידה ומפקידים סכום נמוך יותר ונותרים עם ברירת המחדל של 16% השכר המבוטח יהיה קטן בהרבה

היי נדב,

רשמת שאם שכיר שהופך עצמאי ימשיך להפקיד לקרן הפנסיה הוא יפגע בכיסויים הביטוחיים שלו. אם אני מבין נכון אז אתה מתכוון לשנתיים בלבד של הריסק הזמני ואת ההפקדות החדשות לחיסכון לקופת גמל. מה לאחר שנתיים?

אחרי שנתיים אני מקווה שהוא יבסס את העסק שלו בצורה כזאת שהוא יוכל להפקיד לקרן פנסיה כדי למצות את הטבות המס ומקסימום לרכוש עוד כיסוי ביטוחי בהתאם לצורך ולמצות הטבות מס נוספות.

בהתאם לגישה שהצגתי כאן https://pensuni.com/?p=4935

שלום נדב,

תודה רבה על הפוסט המצוין!

אני בימים אלו ממשיך לעבוד כשכיר בשני מקומות עבודה, אך בנוסף פותח עוסק פטור ועובד כשליח בזמני הפנוי.

שלוש שאלות בהקשר לפוסט הנ"ל:

1. במצב העניינים שלי, הכיסוי הביטוחי שלי עדיין צפוי להיפגע? הרי ההפקדה לקרן פנסיה צפויה לגדול ולא לקטון.

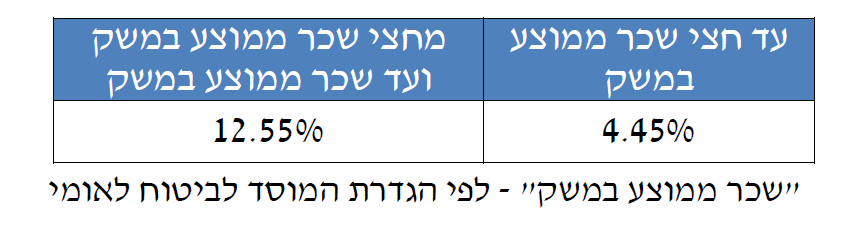

2. במידה ואני צפוי להכניס פחות מחצי מהשכר הממוצע במשק, האם עלי להפריש מידי חודש לפנסיה 4.45% מההכנסה החודשית שלי, או מ-5275.5 ש"ח? (חציו של השכר הממוצע במשק השנה).

3. הבנתי ממקורות אחרים, שיש איזשהו מספר קסם בו אם אפריש לפנסיה באמצעות הוראת קבע (יותר מ-4.45% אבל פחות מ-16.5%), אוכל גם להנות מהטבות המס אך במקביל לא אעבור את התקרה עקב ההפרשות מהיותי שכיר במקביל. מה גם, שהכנסותיי מהמשלוחים לא יהיו ידועות או יציבות דיין ולכן מניח שעלי לקחת מרווח ביטחון כלפי מטה בהפרשות. האם תוכל לתת מעט יותר רקע או אולי הפניה לפוסט הרלוונטי?

תודה על כל פועלך כאן בבלוג ומעבר לו!

אלמוני.

1. במקרה שאתה מתאר הכיסוי הביטוחי יגדל (אך עדיין אתה לא מבוטח על ההכנסה שלך כעצמאי)

2. ככל ויש לך הכנסה נוספת כשכיר יתכן ולא תהייה חייב להפקיד באופן עצמאי לפנסיה. אתה יכל ללחשב כאן האם יש חובה להפקיד https://pensuni.com/?p=4382

3. אתה יכל לקבל הטבת מס על ההפקדה שאתה עושה על החלק שלך כעצמאי, אתה יכל לעשות את ההפקדה גם פעם בשנה בהתאם להכנסה השנתית שלך – כדי לחשב את גובה ההפקדה אתה יכל להיעזר במחשבון הזה כאשר ההכנסה השנתית כעצמאי מצטרפת להכנסה הלא מבוטחת שלך https://pensuni.com/?p=7291

תודה רבה על התגובה המפרוטת!

בנוגע לסעיף 2, אני דווקא מעוניין להפריש גם כעצמאי ובכך להגדיל את קרן הפנסיה שלי. כל שכן, אם מתלווה לכך הטבה בעבור עצמאי שהוא גם שכיר.

האם האחוז המדובר הוא מחציו של השכר הממוצע במשק, או מההכנסה השנתית שלי?

כדי לנצל את הטבות המס אתה צריך להשתמש במחשבון שמופיע בסעיף 3,

להכניס שם את ההכנסה שלך כשכיר בתוספת ההכנסה כעצמאי

נדב שלום

יצאתי לדרך עצמאית אחרי 15 שנים של עבודה שכירה. האם כדאי להמשיך ולהפריש עבור שכר הברוטו שהיה לי כשכירה? מה יקרה לזכויות שלי ולהפקדות שכבר הפקדתי בשנותיי כשכירה.

הערה: יש לי גם פנסיה וגם ביטוח מנהלים.

תודה

הי טלי,

זה תלוי בגובה ההכנסה שלך כעצמאית והאם יש לך את היכולת לעמוד בתשלום, צריך לבדוק את הכדאיות בההמשך הפקדות לשני המוצרים או רק לשמור על הזכויות בתחילת הדרך

(האמור לא מהווה ייעוץ או המלצה)