הנחיות חדשות של משרד האוצר פוגעות בזכויותיהן של רווקים (ורווקות) בקרן הפנסיה. שווי הפגיעה מאות שקלים בשנה שירדו מהחיסכון הפנסיוני שלכם.

תכירו את יוסי

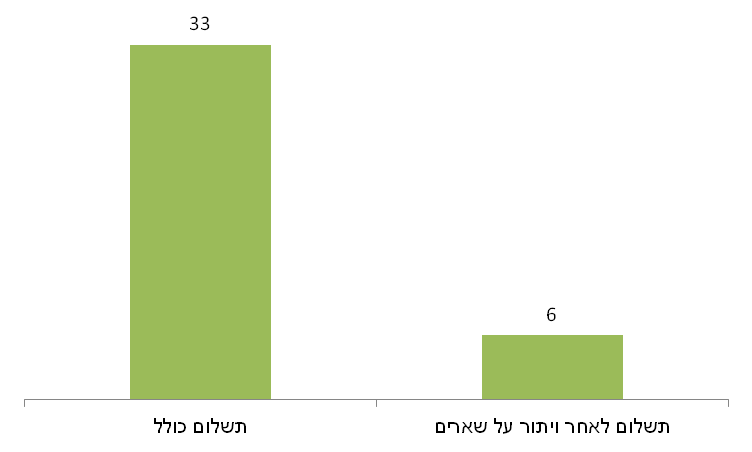

יוסי הוא רווק בן 25 שמרוויח כ- 6,000 שקלים בחודש. מתוך ההפקדה החודשית לקרן הפנסיה יוסי משלם, מלבד דמי הניהול, גם עבור הכיסוי הביטוחי בקרן 33 שקלים בחודש. תשלום זה מתחלק לשניים, 6 שקלים עבור כיסוי לאבדן כושר עבודה ו- 27 שקלים עבור ביטוח השארים, הביטוח למקרה מוות שקיים בקרן הפנסיה.

תמונה ברישיון שימוש CC צולמה Francisco Osorio

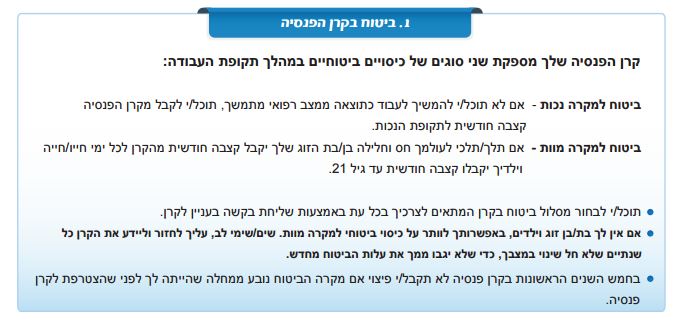

תקנון קרן הפנסיה קובע כי שאריו של יוסי יכולים להיות:

- בן, בת זוג, ידוע בציבור (גם אם הם מאותו המין)

- ילדים עד לגיל 21. כולל ילדים חורגים וילדים מאומצים שהמנוח דאג לכלכלתם

- הורה נתמך (הורה שהתגורר בביתו של המנוח וזה דאג לכלכלתו)

מכיוון ויוסי רווק ואין לו שארים, יש לו אפשרות לוותר על הכיסוי הביטוחי בקרן הפנסיה ולחסוך מידי חודש 27 שקלים.

בגלל שהוא רווק, יוסי יכל לחסוך מידי שנה 324 שקלים, סכום זה יצטרף לחיסכון הפנסיוני שלו ויגדיל אותו.

כולנו יוסי

יוסי מלווה אותי כבר שנים בהרצאות שאני מעביר בנושא הפנסיה. יוסי הוא הדוגמא הקלאסית לחוסך שאיבד את האמון בתעשיית הביטוח. החוסך שלא מודע למשמעות של החיסכון הפנסיוני, חוסך שלומד מהתקשורת שעליו להתמקח על דמי הניהול.

גם באוצר מבינים את המשמעות של התאמה נכונה של הכיסויים הביטוחים בקרן הפנסיה ולכן כחלק מחוזר ההצטרפות לקרן הפנסיה, במכתב שישלח לכל מצטרף לקרן הפנסיה, תופיע האפשרות לוותר על הכיסוי הביטוחי לשארים.

רווקים, תתחילו לשלם

אחרי שלימדנו את יוסי ואת חבריו שהם לא צריכים לשלם עבור כיסוי ביטוחי שהם לא צריכים, או כמו שאני נוהג להגיד בהרצאות, למה אתם צריכים לקנות ביטוח רכב עם אין לכם רישיון. מגיע משרד האוצר ובמסגרת התקנון האחיד מאלץ את יוסי לרכוש מחדש ביטוח עבור דבר שאינו צריך.

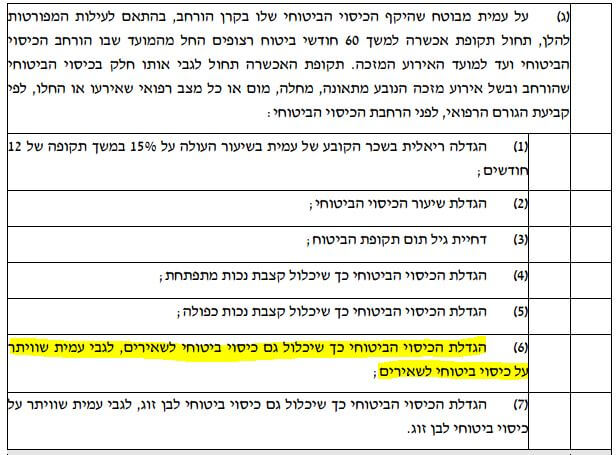

במסגרת התקנון האחיד שצפוי להיכנס לתוקף בשנה הקרובה, קובע משרד האוצר קריטריונים חדשים המחייבים תקופת אכשרה חדשה וחיתום מחדש. בין המקרים חזרה מויתור על שארים וחזרה מויתור על בן זוג.

מתוך התקנון התקני של משרד האוצר

תזכורת: מהי תקופת אכשרה בקרן פנסיה

תקופת אכשרה, היא תקופה של 60 חודשים ממועד ההצטרפות, במידה ובמהלך אותה התקופה הוגשה לקרן תביעה לאבדן כושר עבודה או תביעה למקרה של מוות, קרן הפנסיה תבצע בדיקה של מחלה קודמת. בדיקת מחלה קודמת נעשית על ידי חברות שמתמחות באיסוף חומר רפואי שפונות לכלל המרכזים הרפואיים הקיימים בארץ ואוספות את התיק הרפואי של המבוטח.

במידה ומקור האירוע שבגינו הוגשה התביעה נובע ממחלה שקדמה להצטרפותו לקרן, התביעה תדחה. במידה ומדובר באירוע חדש, קרן הפנסיה תשלם את התביעה.

לחסוך כמה שקלים או להיות בר ביטוח

יוסי הצטרף לקרן הפנסיה בגיל 25 הוא בריא כמו שור, במידה והוא יבחר לוותר על שארים ולחסוך 324 שקלים בשנה הוא יאלץ בעתיד לצבור תקופת אכשרה חדשה לעניין זה ואף לעבור חיתום מחדש. נניח שבמהלך התקופה יסבול יוסי מבעיות גב או חס וחלילה מבעיה חמורה יותר. כאשר בעתיד הוא יתחתן וירצה להחזיר את הכיסוי הביטוחי לבן הזוג הוא יגלה שעליו לצבור תקופה חדשה של 60 חודשים בהם הוא לא יהיה מבוטח על אותם הבעיות.

עד כה נהגתי לספר ליוסי ולחבריו שאין להם צורך בביטוח עבור דבר שאין ברשותם, אבל כעת נכנס גורם נוסף למשוואה, תקופת אכשרה חדשה.

האם שווה כעת לחסוך 300 שקלים בשנה ובעתיד לצבור תקופת ביטוח חדשה ואולי גם לעבור חיתום מחדש?

בשורה התחתונה

- כיום רווקים יכולים לוותר על כיסוי ביטוחי לשארים ולהגדיל את החיסכון לפנסיה.

- במסגרת התקנון האחיד חוסכים שיחזרו מויתור על שארים יאלצו לצבור תקופת אכשרה חדשה.

- האם עדיין יהיה שווה לוותר על כמה שקלים מידי חודש גם במחיר תקופת אכשרה חדשה?

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום רב,

האם כדאי להתחיל לקבל פנסיה בגיל 60 במקום גיל 67 ?

ומתי לא כדאי ?

ערב טוב ניסים,

התשובה לשאלה שלך מורכבת, היא תלויה בהכנסה שיש לך היום. האם מקום העבודה שלך ימשיך להעסיק אותך ולהפקיד לך לפנסיה עד גיל 67. חלק מהתשובות מופיעות בקישור הבא"

https://pensuni.com/?p=1359

ממש מקומם! איך זה חוקי בכלל? מה הקשר בין ויתור על שארים לבין המצב בריאותי של המבוטח?

האם הדבר הזה כבר נכנס לתוקף או שעדיין בדיונים?

מה יקרה במצב שכדי להקדים תרופה למכה אני בוחר לחזור כבר היום מויתור על שארים? האם בכל זאת אצטרך לצבור תקופת אכשרה חדשה או שיש עדיין זמן שאפשר לעשות זאת ללא תקופת אכשרה חדשה?

שבוע טוב רועי,

זה מופיע במסגרת התקנון האחיד שמקדם משרד האוצר, התקנון צפוי להיכנס לתוקף בשנת 2017. יש באמת מקום לשקול לחזור בך מהויתור על השארים כבר היום.

תודה!

ושאלה ספציפית לגביי – אני מבוטח בקרן הפנסיה במסלול "מוטה שארים -כיסוי מופחת לנכות" ומוגדר כמבוטח בודד ללא ילדים.

האם גם במקרה הזה כדאי לי לשקול לוותר על הגדרת ה"מבוטח הבודד"? (במילים אחרות – זה המקרה המדובר במאמר?) או במקרה הזה אני "מוגן" מתקופת אכשרה חדשה בתקנון האחיד?

במידה ואתה מתכנן בעתיד להתחתן, האפשרות המתוארת עשויה לחול עליך.

תקופת אכשרה חדשה וחיתום נוסף.

ערב טוב

האם ניתן להפקיד לקרן פנסיה רק תגמולים ופיצויים להפקיד בקופה לפיצויים

תודה

בוקר טוב

שאלה נוספת ברשותך

האם אתה יכול לרכז בבקשה את עיקירי השינויים בתקנון האחיד

זה לא מעשי לקרוא את כל התקנון

תודה ושבוע נפלא

ערב טוב גליה,

יש לא מעט שינויים, אני בטוח שאני אגע בכולם בכתבה אחת. יתכן ובעתיד נפרט את העיקרים.

כן

האם התקנון האחיד יהיה תקף גם למי שכבר מפקיד לקרן פנסיה או רק למצטרפים חדשים?

תקנון בקרן הפנסיה חל על כל החוסכים בקרן (מוקפאים ופעילים),

צריך לראות כיצד השינוי בתקנון ייושם, לדוגמא האם חוסכים במסלול כללי יושפעו כעת מהמסלול הכללי החדש שמציע האוצר או רק מצטרפים חדשים לאותו מסלול ביטוח כללי (דוגמא אחת)

נדב, אתה בטוח לגבי חיתום מחדש?

אני מבין מהניסוח שתקופת האכשרה וחיתום מחדש הם רק לגבי הרחבה של הכיסוי

כלומר, אם "יוסי" יסבול מבעיות גב, כיסוי הנכות שלו שלא משתנה במשחקים של ויתור/הוספה של שארים לא ייפגע בשום שלב

תוכל להביא את הניסוח שמראה שגם כיסוי קיים ייפגע? זה מאוד מטריד אותי

תודה

ערב טוב יוסי,

בניגוד לתקופת אכשרה לעניין חיתום הקרן תהייה רשאית לבצע חיתום באותם מקרים. כלומר זה יהיה נתון לשיקול דעתה של קרן הפנסיה ומדיניות החיתום שלה האם בחזרה מויתור על שארים יש לבצע שוב חיתום או לא. לעניין תקופת אכשרה זה לא נתון לשיקול דעתה. בתקנון החלק של החיתום נמצא בדיוק מתחת לחלק של תקופת אכשרה.

האם כדאי להזדרז ולוותר על הויתור כבר עכשיו ? מה הסיכוי שהתקנה לא תתקבל? אני רווק עם בעיות גב וכרגע בלי כיסוי לשארים

כרגע מדובר בטיוטא שניה שאמורה להיכנס לתוקף בשנת 2017, הייתי בוחן את גובה התשלום לשארים ולפי זה מקבל החלטה.

בקיצור ישראל שוב זוכה בתואר המדינה העקומה בעולם.

שלום נדב,

מתי התקנון האחיד צפוי להיכנס לתוקף? האם זה תאריך סופי?

תודה!

ערב טוב בוריס,

התקנון צפוי להיכנס בשנת 2017. האם זה סופי? שום דבר לא בטוח. שווה לעקוב ולהתעדכן.

נדב שלום!

האם אני יכלה לוותר רק על הכיסוי של הורה נתמך? אם הורי אינם צריכים תמיכה? ולהתאים את כיסוי השארים לבעלי ולילדי ע"פ צרכי . כלומר לעדכן את הסכום ע"פ רצוני?

בוקר טוב אילנית,

הכיסוי להורה נתמך לא מתומחר בעלות השארים ולכן לא ניתן לוותר עליו. כמו שאמרת, את לא צריכה אותו וכך גם במרבית המבוטחים ולכן הוא אינו מתומחר.

אבל אני רואה סכום שאקבל אם אצליח להוכיח!!! שההורה שלי נתמך על ידי. הוא כן מתומחר בטופס שקבלתי מהקרן

ההורה יקבל קצבה, "הסיכון" לא מתומחר ולא גובים עליו כסף. חשוב לזכור שהקצבה של הורה נתמך היא חלק מקצבת השארים. במידה ובן הזוג והילדים "אוכלים" את כל הקצבה ההורה הנתמך לא יקבל קצבה.

קצבת הורה נתמך היא לא קצבה נוספת, אלא חלק מסל קצבת השארים.

שלום נדב, האם התקנון נכנס לתוקף בסופו של דבר?

תודה.

בוקר טוב,

התקנון יכנס לתוקף בינואר 2018. ככל הנראה מי שנמצא היום בויתור על שארים לא יכלל לצורך צבירת תקופת אכשרה חדשה.

נדב שלום

האם גם היום זה ככה – רווק שביטל את קצבת השארים שלו, לאחר שיחזיר אותה יצטרך תקופת אכשרה מחודשת?

נכון, כדי להמנע מכך עליו לרכוש סוג של "ברות ביטוח",

ראה הסבר כאן https://pensuni.com/?p=4318