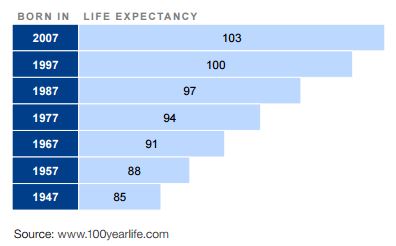

מאמצע המאה הקודמת תוחלת החיים עולה בצורה דרמטית. בממוצע, תוחלת החיים עולה בשנה אחת כל חמש שנים. באופן הזה, ילדים שנולדים השנה, בשנת 2018, יכולים לצפות לחיות 100 שנים או במילים אחרות, הם יזכו לראות את שנת 2118.

התארכות תוחלת החיים היא בשורה חיובית עבור הפורשים, אך היא טומנת בחובה לא מעט אתגרים הן עבור הפורש ומשפחתו והן עבור החברה והמערכת הסוציאלית במדינה.

האם פורשי העתיד יזכו לכאלה תנאים?

שיעור תחלופה בוחן את היחס בין פנסיית הזקנה של הפורש לבין השכר האחרון שלו. לפי נתוני ה OECD שיעור התחלופה במדינת ישראל, בשנת 2014, עמד על 69%. למרות שהבדיקה של ה OECD כוללת בשיעור התחלופה את קצבת הזקנה מביטוח לאומי עדיין מדובר בשיעור תחלופה גבוה.

לדוגמא, פורש שהרוויח עד כה 10,000 שקלים בחודש יזכה להכנסה בפרישה של 6,900 שקלים.

בעוד פורשי העבר זכו לשיעור תחלופה גבוה שנבע ממערכת פנסיונית מבוססת זכויות. הרי בפנינו ובפני פורשי העתיד עומד האתגר לממן לעצמם את הפנסיה אותה ירצו לראות.

שיטת החיסכון הפנסיוני שקיימת היום בישראל ( Defined Contributions ) פועלת באופן הזה: לכל מבוטח יש חשבון משלו והוא הבסיס לזכויות הפנסיה שלו. אם הביטוח הוא מטעם מקום העבודה, המעביד והעובד מפרישים לקרן אחוזים מוסכמים מהשכר המבוטח. אם הפרט עצמאי, הוא בלבד מפריש לקרן. מהפרשה זו מנוכים דמי ניהול ודמי ביטוח שאירים ונכות, והיתרה נצברת בחשבונו הפרטי של המבוטח. יתרת המבוטח מושקעת בשוק ההון, ונתונה לאי-ודאות המאפיינת שוק זה. במועד הפרישה היתרה הצבורה הופכת לתשלומי פנסיה, שמתקבלים כל עוד המבוטח בחיים.

בניגוד לקרן הזכויות, שהזכויות בה הוגדרו כאחוזים מהשכר, בקרן תשואה הזכויות משתנות באופן שוטף או תקופתי על פי התפתחות הצבירה הכספית, והן אינן מוגדרות מראש.

האתגרים העומדים בפני פורשי העתיד

כיום כ- 50% מהנכסים הפנסיונים בעולם מנוהלים בתכניות פנסיוניות מבוססות DC. הצורה שבה התכניות האלה בנויות מעבירות לא מעט אחריות לידיו של החוסך.

- כמה לחסוך?

- במה להשקיע?

- האם הכסף יספיק?

- מתי עלי לפרוש מעבודה?

- באיזה אופן למשוך את כספי הפנסיה?

שיטה זו מטילה את מלוא האחריות להבטחת ההכנסה בגיל הפרישה על הפרט.

הטיב לתאר זאת בלשונות הציורית שר הרווחה, חיים כץ.

כמה עלי לחסוך לפנסיה?

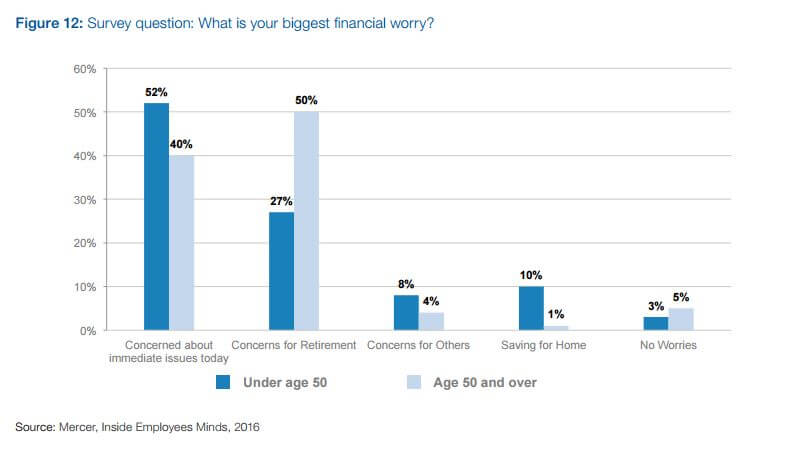

עובדים שיתחילו לחסוך לפנסיה מייד עם שחרורם מהצבא יכפילו את החיסכון הפנסיוני שלהם לעומת עובדים שיתחילו לחסוך רק 10 שנים מאוחר יותר. הבעיה היא שבדרך כלל בגילאים אלו, הפנסיה היא הבעיה האחרונה שמטרידה את העובד. במחקר שנעשה בארצות הברית נשאלו עובדים מה הדאגה הפיננסית הגדולה ביותר שלהם.

הן העובדים מתחת לגיל 50 והן העובדים מעל גיל 50 ציינו שהם מודאגים מהפרישה. אך הפער בין העובדים היה כמעט פי 2. כאשר 50% מהעובדים מעל גיל 50 היו מודאגים מהפרישה שלהם ואילו רק 27% מהעובדים מתחת לגיל 50 מודאגים מבעיה זו.

במשק הישראלי קיימת בעיה נוספת, אמנם העובדים משתחררים מהצבא בגיל 21 אך רבים מהם נכנסים לשוק העבודה רק לקראת גיל 27. דבר שגורם לאיבוד לא מעט שנות חיסכון.

שיטת החיסכון הפנסיוני בישראל קושרת בין הפקדות העובד והמעסיק, כאשר שיעור ההפקדות עומד כיום על 18.5%.

| הפקדות עובד | הפקדות מעסיק | פיצויים |

| 6% | 6.5% | 6% |

החיבור בין הפקדות העובד להפקדות המעסיק, יוצר תחושה שאנו חוסכים מספיק לפנסיה, אינו יוצר מעורבות של העובד בחיסכון ואינו גורם לו לרצות להפקיד כספים נוספים לחיסכון זה.

פנסיית החובה לעצמאים היא אשלייה

החוסכים העצמאים ניצבים בפני בעיה גדולה אף יותר, פנסיית החובה לעצמאים שנכנסה בשנת 2017 לתוקף מחייבת את החוסכים לאחוזי הפקדה מינימאלים, שעשויים להגיע ל – 8.5% מהשכר הממוצע במשק. (842 שקלים בחודש)

היצמדות החוסך לאחוזי הפקדה אלו עשויים לנטוע בו את הביטחון שהוא חוסך מספיק לפנסיה, אך בפועל פנסיית הזקנה אותה הוא יפגוש בפרישה תהייה נמוכה משמעותית מהשכר אליו הוא התרגל.

ניקח לדוגמא עצמאי בן 30 המרוויח 10,000 שקלים בחודש. החוסך מפקיד לפנסיה בהתאם לחוק 842 שקלים.

במידה ויפרוש בגיל 67 תעמוד פנסיית הזקנה שלו על 3,500 שקלים.

במידה וידחה את הפרישה לגיל 70 תעמוד פנסיית זקנה על 4,300 שקלים.

מדובר בשיעור תחלופה של 35% ו- 43% בהתאמה.

מה עלי לעשות?

על החוסכים להבין שסכום החיסכון אותו הם חוסכים במסגרת העבודה אינו מספק לפנסיית זקנה עליה הם חולמים. יש להגדיל את ההפקדות הן דרך מקום העבודה והן באופן עצמאי. על החוסכים לשלב כחלק מהחיסכון הפנסיוני מוצרי חיסכון חדשים כמו חיסכון לקצבה מוכרת או חיסכון בקופת גמל להשקעה.

לצד החיסכון הפנסיוני חשוב לזכור גם את החיסכון הפיננסי שעשוי לשמש אותנו גם הוא בפרישה.

פורשי העתיד מקור : אתר pixabay

במה להשקיע?

בעשר השנים האחרונות התשואה לטווח ארוך היתה נמוכה משמעותית ביחס לשנים קודמות. מצד שני התחייבויות והנחות התשואה בחיסכון הפנסיוני מתבססות על הנחות תשואה של 4% בביטוחי המנהלים ועל 4.26% בקרנות הפנסיה.

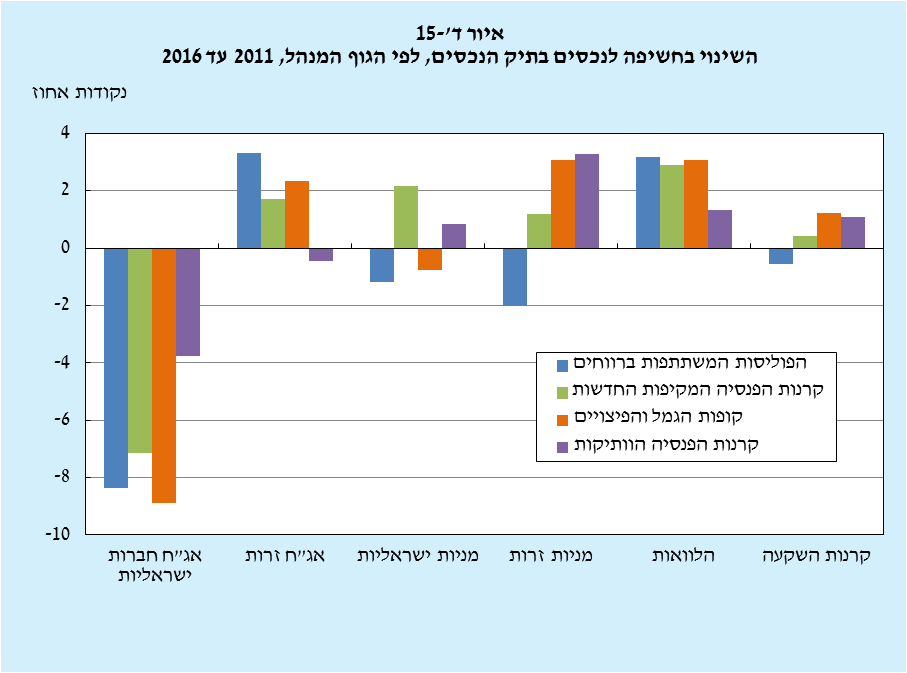

כדי להתמודד עם הירידה בתשואות ביצעו הגופים המוסדיים מספר שינויים בנכסיהם בשנים האחרונות כפי שניתן לראות באיור ד'-15 מדוח בנק ישראל. ישנה הקטנה ניכרת של החשיפה לאג"ח חברות ישראליות, לצד הגדלת החשיפה להלוואות ישירות, לנכסים זרים (אג"ח ומניות) ולקרנות השקעה, חוץ מאשר בתכניות הביטוח המשתתפות ברווחים.

ההתמודדות של קרנות הפנסיה בעולם עם סביבת הריבית הנמוכה בשנים האחרונות לא הייתה אחידה: חלקן הגדילו את חשיפתן למניות על חשבון אג"ח, וחלקן הגדילו את השקעותיהן ב"נכסים אלטרנטיביים", כלומר נכסים שאינם אג"ח או מניות – הלוואות, נדל"ן, קרנות גידור, מוצרים מובנים וכדומה.

מקור : דוח בנק ישראל לשנת 2016

בעוד החברות המנהלות עושות מאמצים כדי להתמודד עם אתגר הריבית הנמוכה בעולם, לא פעם החוסכים פוגעים לעצמם בחיסכון הפנסיוני על ידי בחירה בשיקולי השקעה בעלי ראייה קצרת טווח, החל משנאת סיכון וכלה באהבת סיכון מוגזמת ככל שמתקרב מועד הפרישה.

>>קריאה נוספת 5 דרכים שאתם דופקים לעצמכם את הפנסיה

מה עלי לעשות?

על החוסכים להבין שעליהם להגדיל את רמת הסיכון בחיסכון הפנסיוני ולאורך תקופה ארוכה. אחת הדרכים לעשות זאת היא באמצעות מסלולי השקעה מותאמי גיל שנפתחו בשנת 2016 במוצרים הפנסיונים. מהלך נוסף לצמצום הסיכון והתנודתיות בפרישה נעשה על ידי האוצר אשר הגדיל את הזכאות לאגרות חוב מבטיחות תשואה לפנסיונרים בקרנות הפנסיה.

האם הכסף יספיק?

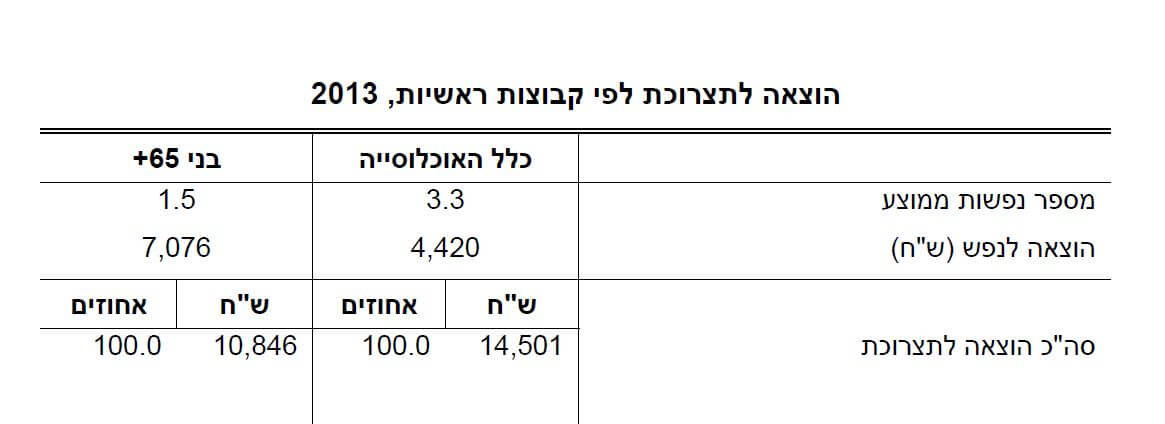

ישנה הנחה מוטעית שהוצאות משק הבית בגיל הפרישה קטנות, ואכן מהצצה חטופה בנתוני הלשכה המרכזית לסטטיסטיקה נראה שהוצאה של משק הבית קטנה מ- 14,501 לחודש ל- 10,846 שקלים בחודש.

אך ההוצאה לאדם גדלה מ – 4,420 שקלים ל – 7,076 שקלים בחודש.

אחוזי ההוצאה על סעיפי הדיור, הבריאות ותחזוקת הדירה ומשק הבית גבוהים יותר במשקי בית של בני 65 ומעלה לעומת כלל האוכלוסייה. אחוז ההוצאה על סעיף הדיור היה 30.6%, לעומת 23.6% בכלל האוכלוסייה.

אחוז ההוצאה על סעיף הבריאות היה 9.6% במשקי בית של אוכלוסייה זו, לעומת 5.7% בכלל האוכלוסייה.

בנוסף חשוב לזכור כי הוצאות אלו מתייחסות להוצאה הממוצעת, איש מהקוראים בבלוג לא היה רוצה להגדיר את עצמו כפורש הממוצע.

מה עלי לעשות?

כדי לנסות ולחשב את הקצבה לה נזדקק בפרישה אפשר להשתמש בגישת שיעור התחלופה. כאשר בוחרים להיערך לפרישה באמצעות גישה זו יש לבחון שתי נקודות:

- כמה כסף אתם מוציאים בחודש על סעיפי תקציב שלא תצטרכו להוציא בפרישה.

- בהערכה גסה כמה אתם מעוניינים להוציא בפרישה ביחס למה שאתם מוציאים כיום.

>>קריאה נוספת איך נחשב את גובה הקצבה לה נזדקק בפרישה

מתי עלי לפרוש מהעבודה?

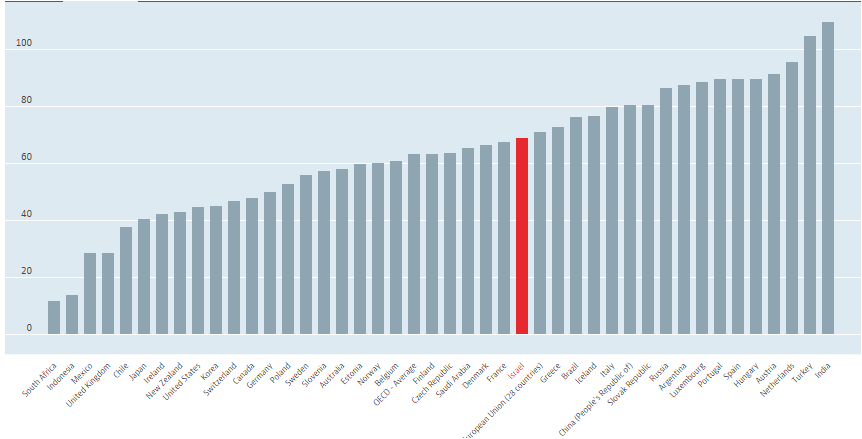

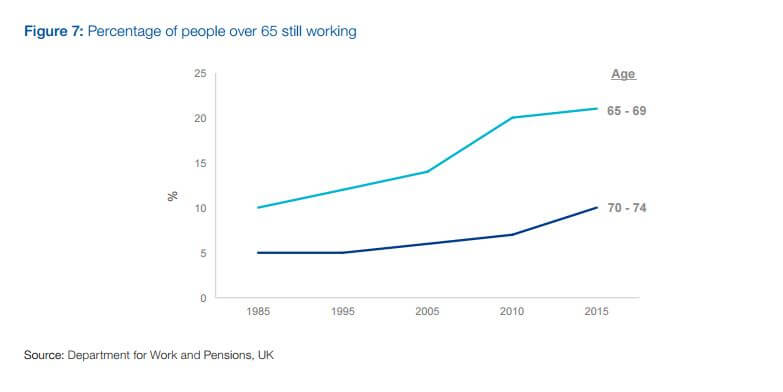

בעוד שתוחלת החיים נמצאת בעליה ועומדת היום על על 80.1 לגבר ו – 84.1 לאישה, גיל הפרישה לא עודכן. בעולם שצועד לעבר תוחלת חיים המתקרבת ל – 100 שנים. ימצא את עצמו הפורש הממוצע עם 40 שנים בפנסיה !

המחשבה שפרישה מוקדמת מעבודה (או אפילו פרישה בגיל 67) צריכה להפוך להיות נחלת העבר. או מותרות של עשירים בלבד.

מקור : מרכז המחקר של הכנסת

כבר היום אפשר לראות עליה בשיעורי ההשתתפות בכוח העבודה, כאשר בישראל בשנת 2015, 26.9% מהגברים מעל 65 המשיכו לעבוד ו-13% מהנשים . צריך לזכור כי עבור נשים מדובר בשיעור גבוה מכיוון וגיל הפרישה הרשמי לנשים במדינת ישראל עומד על 62.

שיעור השתתפות זה דומה לשיעור השתתפות שנרשם גם בארצות הברית.

לפי נתוני הלשכה המרכזית לסטטיסטיקה בקרב כלל האוכלוסייה וגם בקרב בני 65 ומעלה יש קשר בין רמת ההשכלה לבין שיעור ההשתתפות בכוח העבודה – ככל שההשכלה גבוהה יותר, כך עולה שיעור ההשתתפות בכוח העבודה.

מה עלי לעשות?

במידה ואינך יכל להרשות לעצמך לפרוש כדאי תכין את עצמך לתקופת עבודה ארוכה יותר. איך ניתן לעשות זאת?

קודם כל עליך להתאים את עצמך לשוק המשתנה, לא להפסיק ללמוד.

לשקול לעשות הסבת מקצוע, אולי לעבור להיות עצמאי

בנוסף הכלכלה החדשה מאפשרת לכל אחד מאיתנו להרוויח קצת כסף מהצד, אולי להשכיר חדר בדירה או להפוך את הרכב הפרטי למונית.

באיזה אופן למשוך את הכספים?

החל משנת 2008 כספי החיסכון הפנסיוני בישראל מיועדים לצורך קבלת קצבה חודשית. אך עדיין בקרב חלק גדול מהחוסכים קיימים חסכונות נוספים שנחסכו לפני שנת 2008 וניתן למשוך אותם כסכום הוני. בנוסף בפני החוסך עומדת השאלה באיזה מסלול לקבל את הקצבה החודשית.

מבוטח בביטוח מנהלים? האם להבטיח לבת הזוג קצבה לתקופה ארוכה יותר מהמסלול המבטיח מקדם מובטח. לקריאה נוספת

מבוטח בקרן פנסיה? באיזה מסלול פרישה לבחור, האם לבחור בתקופת הבטחה, מה האחוז שעלי להבטיח לבת הזוג? לקריאה נוספת.

מה עלי לעשות?

כשם שתכנון פנסיוני חייב ללוות את החיסכון לפרישה, כך תכנון פרישה חייב להוות חלק מארגז הכלים של הפורש. ההחלטות אותם תקבל ערב הפרישה ישפיעו על איך תראה קצבת הזקנה שלך.

בשורה התחתונה: ככל הנראה לא תזכו בלוטו אז תתחילו לחסוך

שיטת החיסכון הפנסיוני הנהוגה בישראל ובמרבית המדינות המפותחות מבוססת על הכוונה עצמית, לפיה החוסכים בוחרים את קרן הפנסיה, את פרופיל הסיכון, את הכיסוי הביטוחי, שוקלים שיקולי מיסוי, עמלות ועוד. ניתן היה לצפות כי לאור החשיבות הרבה של החלטת החיסכון הפנסיוני ישקיעו החוסכים זמן ומאמץ על מנת לחסוך סכומים ראויים ובנתיב אופטימלי לקראת הפרישה, אלא שהמציאות הפוכה: הכיסוי הפנסיוני של מרבית העובדים בעולם המערבי נמוך מהרצוי, והרכבו אינו אופטימלי .

בין הסיבות לתופעה זו ניתן למנות את ההימנעות מקבלת החלטות בנושא, או קבלת החלטות לקויה, כנראה עקב המורכבות הגבוהה ואוריינות פיננסית נמוכה. ניתן לשער כי חוסכים נמנעים מקבלת החלטות בנושא סבוך זה מתוך תחושה כאילו האחריות לצרכיהם הפנסיוניים נתונה בידי הממשלה או המעסיק. (עמדות הפרט ביחס לתכנון הפרישה והחיסכון הפנסיוני, 2010)

כדי להתמודד עם בעיות אלו על החוסכים להתחיל בתכנון החיסכון הפנסיוני בגיל צעיר ולהפחית את הציפיות לשיפור דרמטי באיכות חייהם. שיפור שיאפשר להם לשפר את החיים בפרישה.

בנוסף חשוב חשוב לבצע תכנון ברמת משק הבית וליצור תחושת אחריות הדדית בין שני בני הזוג.

מקורות

- WEF White Paper :We’ll Live to 100 – How Can We Afford It

- מערכת הפנסיה בישראל לאחר 15 שנות רפורמה (לאה אחדות, אביה ספיבק)

- עמדות הפרט ביחס לתכנון הפרישה והחיסכון הפנסיוני (חיים קידר לוי, אורי בן ציון)

- יום הקשיש 2015, הלשכה המרכזית לסטטיסטיקה

- פנסיה תעסוקתית בישראל (מרכז המחקר של הכנסת)

- דוח בנק ישראל לשנת 2016

- אתר OECD

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה על הפוסט החשוב. אסטרטגיה כלכלית לטווח ארוך היא הכרח לכל משפחה במאה ה-21. לעצרי, אין מספיק מודעות ואין מספיק נותני שירות היכולים לעזור למשפחות לבנות כזו אסטרטגיה. מי שכן פונה ליעוץ מקצועי – מרוויח.

החישוב שעשית לעצמאים כולל קצבת זקנה מביטוח לאומי? אם לא, נראה לי שזה מגיע פחות או יותר לממוצע לפי ה OECD.

השאלה שהוא צריך לבחון היא האם הסכום הזה מספיק לו.

נכון. ובכ"ז? חשוב לדעת לכמה מגיעים בשקלול. ומזה להחליט האם זה מספיק לך.

הדבר שחסר פה ויוצר הטעייה זה אופן חישוב המקדם. בהנחת תשואה תחשיבית של 4% למשל מקדם 300 הוא המקדם המקסימלי בהנחה ואנשים יחיו לנצח. כיום המקדם בקרן הפנסייה קרוב ל-220. בגלל צורת החישוב השינוי בתוחלת החיים הוא בעל השפעה יחסית נמוכה על המקדם ועל כן מטעה מאוד.