מתלבטים איך לנהל את ההשקעות בחיסכון הפנסיוני שלכם? ברשת כמובן שלא חסר מידע. נראה שכל אחד מחלק עצות בחינם. כן, אפילו אני.

חלק מהעצות האלה אפילו טובות.

אך למרות כל המידע שמסתובב ברשת אנשים עדיין מנהלים את החסכונות שלהם על סמך תחושות בטן. הנה חמש סיבות נפוצות לכך שאנשים מגיעים לפרישה עם פחות כסף ממה שתכננו.

משקיעים בבלטות

חוששים מסיכון? מקבלים צמרמורת מהמילים מניות או תעודות סל? כנראה שכל הכסף שלכם שוכב בבטחה בפק"מ בבנק. אבל הביטחון היחידי הוא שלא יהיה לכם מספיק כסף בפרישה.

כל חצי אחוז יותר בתשואה לאורך שנים עשוי להגדיל לכם את הפנסיה ב- 15%. שהריבית במשק היא 0.1% כנראה שתקבלו כלום…

חוששים מסיכון בגיל צעיר, אתם מחבלים לעצמכם בפנסיה.

הכוח החזק ביותר ביקום הוא הריבית דריבית, את הדברים האלה לא אני אמרתי, אמר אותם זוכה פרס נובל אלברט איינשטיין. אפקט הריבית גורם לכסף שנחסוך לפנסיה בגיל 24 להיות שווה עבורנו הרבה יותר בגיל הפרישה. למעשה אנו נחסוך 40% מהחיסכון הפנסיוני שלנו בין הגילאים 27 ל- 37.

ככל שמתחילים לחסוך בגיל מוקדם יותר, הכסף מספיק לצבור יותר ריבית ואז הריבית הזאת צוברת ריבית ועוד ריבית. עד שבעצם הרווחים שהשגנו שווים יותר מהכסף שהפקדנו לתכנית מלכתחילה.

לי זה לא יקרה

לכל אחד יש את רמת הסיכון שמתאימה לו, אבל אתם לא מפחדים מכלום. המומחים ממליצים להקטין את רמת הסיכון ככל שמתקרבים לגיל הפרישה אבל אתם יורקים לסכנה בפרצוף.

אחרי שרכבתם על זנב הדרקון כל כך הרבה שנים, הגיע הזמן לקפוץ הצידה לפני שהוא יסובב את הראש וינשוף עליכם אש.

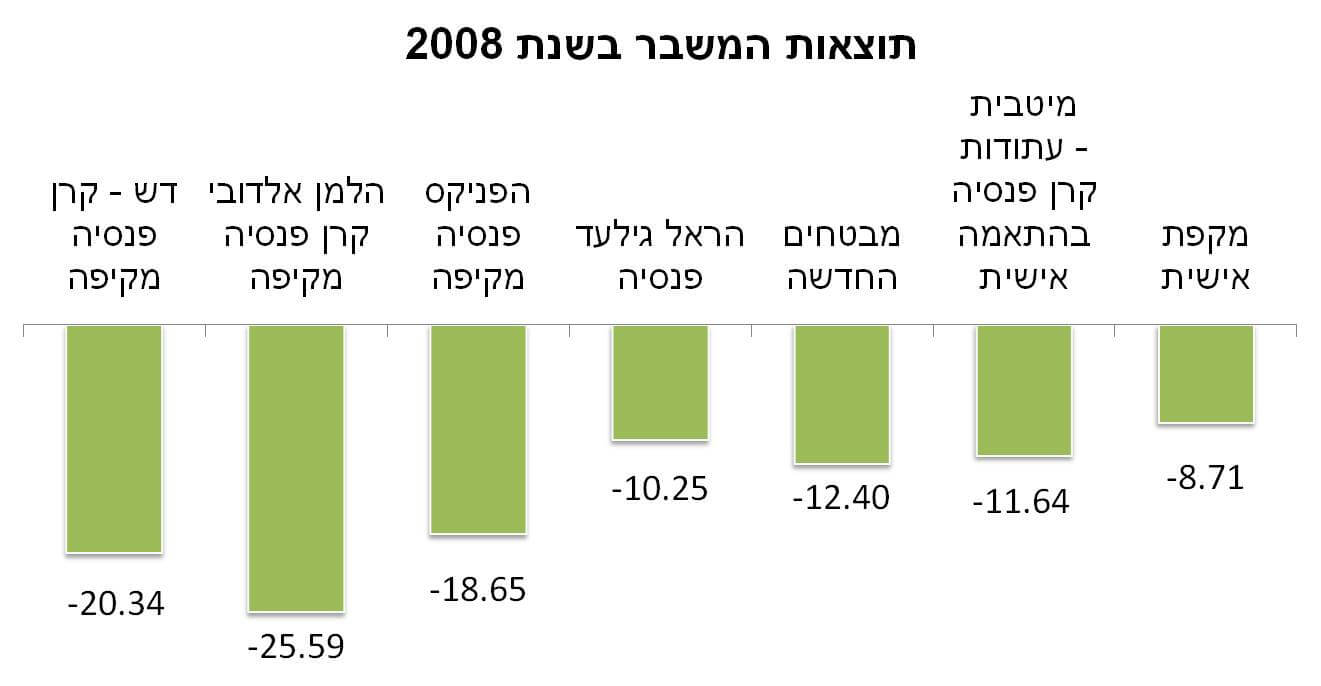

לכל אחד יש את האוקטובר 2008 שלו ויכל להיות שגם שלכם יגיע.

הסכנה היא שהנפילה תגיע קרוב יותר ויותר למועד הפרישה ואז הדרך חזרה קשה וארוכה.

קופצים מצד לצד

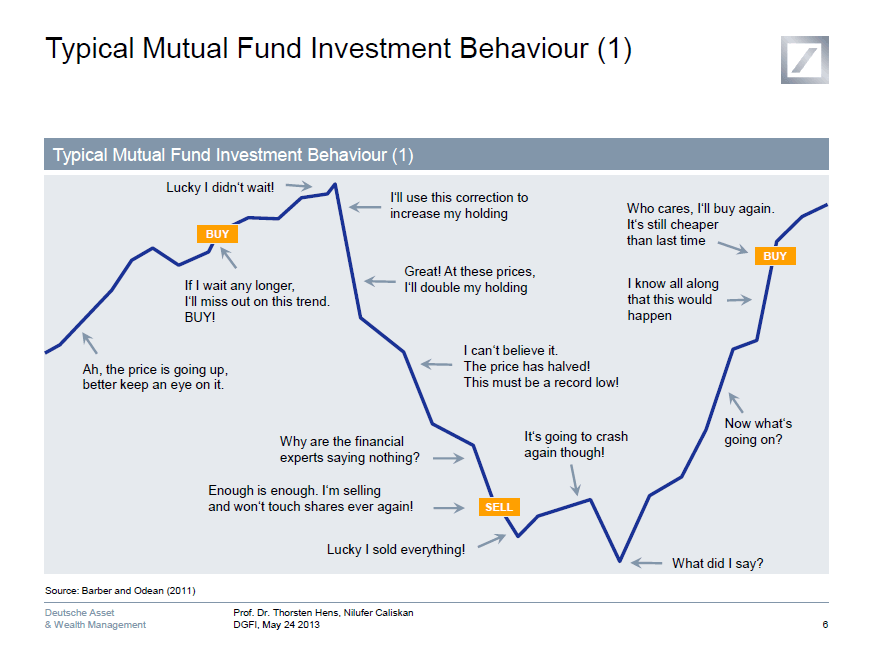

אתם יודעים טוב יותר מכולם איך לתזמן את השוק, מתי צריך להיכנס ומתי הגיע הזמן לצאת. במשבר של 2008 אתם מיהרתם להעביר את הכספים למסלול אגרות חוב.

הבעיה שבעליות של 2009 שכחתם להוציא את הכסף מהמרתף. וכך הפסדתם פעמיים, גם נפגעתם בנפילה של 2008 וגם פספתם את העליות שבאו מאוחר מידי.

אתם יודעים שהמשבר הבא נמצא מעבר לפינה, רק שאתם מחכים לו כבר חמש שנים ובזמן הזה הכסף שלכם היה יכל לעשות קצת יותר ממה שעשה עד היום.

אתם נדיבים מידי עם מס הכנסה

טוב החלק הזה לא רלוונטי לחוסכים במוצרים הפנסיונים אבל הוא נוגע לכל יתר החסכונות שלכם, אלה שמנוהלים בבנק או בחשבון השקעות. במקום להשקיע במניות (או בתעודת סל) לפרקי זמן מוגדרים אתם עסוקים בלגלגל את תיק ההשקעות.

מרבית החוסכים לא רק שאינם מנסים לצמצם את המס והעמלות שהם משלמים הם גם משלמים יותר בכך שהם סוחרים יותר מידי.

בגדול, ככל שאתם סוחרים יותר וככל שאתם משקיעים יותר בקרנות נאמנות כך סביר להניח שאתם משלמים יותר מיסים ועמלות.

מרבים לסחור?

במקרה הטוב אתם מצליחים לתזמן את השוק ולמכור את המניה שלכם בזמן אחרי שעשיתם עליה סיבוב נאה. אבל בכל מקרה, טוב או רע, אתם משלמים פשוט יותר מידי.

הרווחתם? אתם נדרשים לחלוק את הרווחים שלכם עם מס הכנסה

הרווחתם או הפסדתם? זה לא משנה אתם חייבים בעלויות קניה ומכירה

| פעולה | עלות |

| עמלת קניה ומכירה מניות ואגרות חוב | 0.650% מהעסקה, מינימום 27 ₪, מקסימום 7000 ₪ |

יועצי ההשקעות שלכם הם מתן חודורוב ועמליה דואק

כתבי הכלכלה נמצאים שם כדי לספק לכם את המידע, אבל אין לכם את אותה המטרה. בעוד שאתם מעוניינים למקסם את החיסכון שלכם הם מעוניינים למקסם את הרייטניג של מהדורת החדשות.

כדי לעשות את זה הם צריכים לתפוס את תשומת הלב שלכם. למזלם קל לתפוס את את תשומת הלב של המשקיעים. כל מה שהם צריכים לעשות זה פשוט לעשות כתבה כזאת או אחרת על כך שמעולם לא היה טוב יותר להשקיע בבורסה, או לספר לכם על חברת התרופות שעתידה למצוא תרופה לסרטן.

מקור ויקיפדיה

או מצד שני לספר לכם שהעולם הולך ליפול (כן, שוב).

נראה שהעולם הלך ליפול לא מעט פעמים בשנה האחרונה, איך זה השפיע על החיסכון שלכם לאורך זמן? כנראה שלא כל כך.

השנה שהייתה

- יולי 2015, משבר בסין וביוון

- אוגוסט 2015, יום שני השחור

- ינואר 2016, שוב פעם נפילות בסין

- יוני 2016, בריטניה יוצאת המאיחוד

- נובמבר 2016, דונלד טראמפ יבחר (ובסוף נבחר) לנשיא

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

אם כך ממתי ניתןלהפקיד בקופת גמל להשקעה ?

ניתן לבצע הפקדות, הקופות קיבלו אישור כבר באמצע נובמבר.

איך אפשר לדעת מי קופה טובה?(כלומר תשואות) אין היסטוריה לאף קופה

לא ניתן לדעת, ניתן לבחור בהתאם למדיניות השקעה או לניסיון של הגוף המנהל.

תודה. אז איך למשל באתר של רשות ההון מופיעים תשואות של הקופות לחיסכון לכל ילד שגם הם חדשות ?

באתר ביטוח לאומי מציגים קופות בעלות הרכב השקעה דומה לקופות שישמשו לחיסכון לכל ילד. החיסכון לא יהיה בקופות האלה ולא הייתי מסתמך על התשואה שמופיעה שם, הדבר היחידי שניתן ללמוד מכך הוא ניסיון העבר של אותם גופים.

לא ברור מה אתה מתכוון להגיד בפרק של "השנה שהייתה" – אתה מנסה לרמוז ש2017 תהיה גרועה ?

שכדאי לנסות לתזמן את השוק ?

לא, אני מתכוון שלמרות כל האירועים "התקשרותים" שהיו השנה וקברו את שוק ההון עדיין 2016 הייתה שנה לא כזאת רעה בשוק ההון ובטח לא באופן שתארו את העתיד בתקשורת בכל אחד מהאירועים האלה.

כתבה מצויינת. ואהבתי את הגרף. הוא נכון לכל המשקיעים הטפשים. אני בינהם.

ב2008 יצאתי וחזרתי רק אחרי מספר שנים לצערי.

הפסדתי לא מעט ולמדתי שהכי נכון לא לעשות כלום.

אחרי ירידות קיצוניות מגיעות עליות קיצוניות כפי שהיה ב2009.