בעקבות השמועות על כך שבאוצר מקימים ועדה שתדון שוב בהעלאת גיל הפרישה לנשים וגברים בישראל עולה השאלה, מי עשוי להרוויח ממהלך שכזה.

איך מכינים את הציבור לכך שגיל הפרישה הולך לעלות? קודם כל יוצאת הכרזה של כלכלן שמעולם לא שמענו את שמו על כך שתוחלת החיים הולכת לעלות בצורה דרמטית לדוגמא בשנת 2059 תוחלת החיים בישראל לגברים תעמוד על 88.7 שנים ותוחלת החיים לנשים תעמוד על 94.9 שנים. למה? זה לא משנה, העיקר שבכנס יהיו עיתונאים שיסקרו את הדברים. לאחר מכן כדאי שיגיעו הכרזות על כך שביטוח לאומי עתיד לפשוט רגל בשנת 2040 ועל כך שהתחיבויות המדינה לפנסיה התקציבית ולקרנות הותיקות שוברות את כל השיאים.

כיצד יעלה גיל הפרישה?

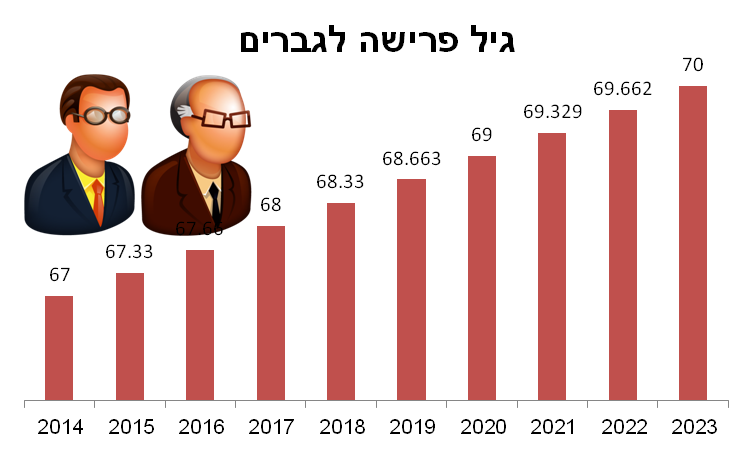

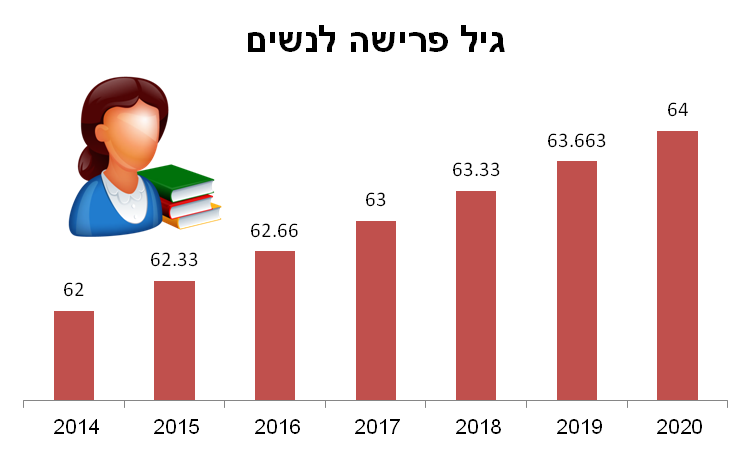

אחרי שהכנו את הקרקע, מגיע הרגע להכריז על העלאת גיל הפרישה בשירות הציבורי, בעוד בעבר דיברו על העלאת גיל הפרישה לגברים ל- 70 ואת גיל הפרישה לנשים ל- 64 בצורה הדרגתית ב- 4 חודשים בכל שנה עד שיגיע למדרגה האחרונה לגברים בשנת 2023 ולנשים בשנת 2020.

כיום מדברים על כך שגיל הפרישה יוצמד לגידול בתוחלת החיים ויעלה בהדרגה לפי מנגנון שיקבע בהתאם לגידול בתוחלת החיים. על פי סקירה של ארגון ה־OECD שישראל חברה בו, מודל כזה כבר נהוג בדנמרק, שבדיה, יוון, צ'כיה, ובמידה מסוימת גם באיטליה ובצרפת. בדנמרק הועלה גיל הפרישה בבת אחת ל־67 ומאז הוא זוחל באטיות למעלה, בכפוף לאישור הפרלמנט, לפי בדיקה של שינוי תוחלת החיים שאמורה להיערך כל חמש שנים. באיטליה קיים מנגנון דומה, הבוחן את תוחלת החיים בכל שנתיים־שלוש.

מה המשמעות של העלאת גיל הפרישה?

להעלאת גיל הפרישה ישנם שתי משמעויות עיקריות בצד המדינה ובצד הפורשים:

המדינה

המדינה, תחסוך תשלומי ביטוח לאומי ותדחה תשלומי קצבאות זקנה לתקופה של שלוש שנים לגברים ושנתיים לנשים. פורשים בשירות המדינה המבוטחים בקרנות פנסיה תקציביות או ותיקות. ידחו את שנות הפרישה שלהם ויחסו למדינה מאות מליוני שקלים. הטבות המס על קצבה מזכה גם הם מתחילות מגיל הפרישה הרשמי, חוסכים שיבקשו לפרוש קודם יגלו שהם חייבים בתשלום מס על הקצבה שלהם.

הפורשים

נבחין בין מספר סוגי פורשים, לפי מידת ההשפעה של העלאת גיל הפרישה על הפנסיה שלהם.

המסודרים, אלה שמבוטחים בקרנות פנסיה ותיקות או פנסיה תקציבית, יאבדו שלוש שנים של קצבאות מפנקות. חוסכים שיפרשו במסגרת פנסיה מוקדמת יגלו לראות שהפנסיה שיקבלו עבור אותם שנים תהייה קטנה יותר.

המסודרים פחות, אלה שעובדים במשרדי הממשלה ומבוטחים בקרנות פנסיה צוברות או ביטוחי מנהלים, הם נהנים מקביעות בעבודתם ולא חוששים שיפוטרו בגיל 55. פורשים אלה יגדילו את החיסכון לפנסיה ויזכו בפנסיה גבוהה יותר מקרן הפנסיה שלהם. פורש זה, יגלה שבעקבות דחיית גיל הפרישה בשלוש שנים, פנסיית הזקנה שלו גדלה ב- 27%.

לדוגמא, עובד מדינה בן 30 עם שכר של 7,500 שקלים בחודש וקצב גידול בשכר של 2% בשנה.

כל השאר, בצד של כל השאר נמצא את כל העובדים במגזר הפרטי, אלה שלא זוכים לקביעות ולא יודעים האם ימשיכו לעבוד במקום עבודתם גם לאחר גיל 60. במידה והם ימשיכו במקום העבודה עד לגיל הפרישה החדש הם יזכו בפנסיה גבוהה יותר. אחרת הם יאלצו למשוך קצבה מקרן הפנסיה בגיל מוקדם ולהמתין לקבלת הקצבה מביטוח לאומי עד לגיל הפרישה האמיתי.

הבעיה האמתית בהעלאת גיל הפרישה

כאשר קרנות הפנסיה הפכו להיות קרנות פנסיה צוברות, איבד למעשה גיל הפרישה את המשמעות האמיתית שלו. היום כל אחד יכל לפרוש בכל שלב החל מגיל 60 ולקבל קצבה מקרן הפנסיה. כל אחד יצטרך להסתדר עם הצרה שלו ולחיות מהפנסיה אותה חסך. גיל הפרישה קובע את הגיל הרשמי ממנו ניתן להתחיל לקבל קצבת זקנה מביטוח לאומי. כאשר החיסכון לפנסיה כל כך נמוך יש משמעות למועד קבלת הקצבה מביטוח לאומי.

הסכנה, העלאת גיל הפרישה לגיל 70 תיצור מציאות של ציבור נכבד של עובדים שנפלטו משוק העבודה בגיל 60 ומצד אחד מתקשים לגמור את החודש מפנסיית הזקנה אותה חסכו ומצד שני הם עדיין לא הגיעו לגיל הזכאות לקבלת קצבה מביטוח לאומי.

האם אתם סבורים שהפעם יצליח האוצר לעלות את גיל הפרישה או שארגוני הנשים ובראשם נעמת יטרפדו זאת שוב? ספרו לנו בתגובות.

(הפוסט פורסם במקור ב- 26/2/2014 בדיוק באותה שעה. חלפו שנתיים וכמו שעון המדינה שלפה את התכניות מהארון)

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי שוב נדב,

עוד פוסט מעולה.

ידוע למתי נדחתה התוכנית המתכונת שהצגת לעיל?

יש לך אולי כתבות אשר להערכות השינויים הצפויים בקצבאות הביטוח הלאומי לעשורים הבאים?

הי גיא,

בעניין ביטוח לאומי, ראה כתבה בדהמארקר מחודש מאי 2014 בעקבות דוח מבקר המדינה.

http://www.themarker.com/news/mevaker/1.2321562

בעניין גיל הפרישה, אני מניח שהתכנית (שוב) תיגנז. ותלויה בעתיד הממשלה הבאה והרכבה הקואליציוני. זה לא פשוט לעלות את גיל הפרישה בישראל ואף שר אוצר לא רוצה שהשם שלו יהיה חתום על זה.

שלום נדב ותודה על פוסט מעולה.

עם זאת, יש כאן הנחה סמויה שאנשים לא חוסכים מעבר לפנסיה אפילו לא שקל אחד. מיש שיסמוך רק על קרן הפנזיה וקצבת זקנה בהחלט עשוי למצוא את עצמו מול שוקת שבןרה. אבל, מי שבגיל 30 וקורא את זה יש לו עוד הרבה שנים לשנוץ את דרכיו ה"רעות" ולהתחיל לחסוך לפי כמה שהוא חושב שיצטרך לפרישה, וכך לא להיות תלויים בגחמות הממשלה וקרנות הפנסיה שעלולות לשנות את התקנון שלהן בעקבות שינוי גיל הפרישה כמו גם את הרכב ההשקעות.

שבוע טוב יעקב,

חיסכון פנסיוני הוא רק מקור אחד להכנסה בגיל פרישה, אני תומך מאוד באנשים שחוסכים גם באפיקים אחרים ויוצרים להם מקורות הכנסה אחרים לפרישה. מצד שני אני סבור שיתכן ונמשיך לעבוד גם בצורה כזו או אחרת כל עוד אנו יכולים, זה טוב לנפש ותורם גם לא מעט להכנסה.

הבעיה היא אם משהו לא עובד כמו שצריך בדרך, אם אנחנו לא חוסכים מספיק לפרישה ולא מוצאים מקור כזה או אחר לפרנסה. האם המדינה תהייה שם לסייע לנו ובאיזה גיל.

צהריים טובים

רציתי לברר האם יש משמעות לגבי המקצוע שלי ומצבי הרפואי כאשר אני מצטרפת לקרן

קראתי בתקנון שלכם שהגיל שלי והמסלול משפיעים על פנסיית הנכות

כלומר אין התיחסות למקצוע ולמצב הרפואי

אשמח להסבר

תודה

גלי צהריים טובים,

במועד ההצטרפות לקרן, הקרן רשאית לבצע חיתום. החיתום בוחן את עיסוקך ואת מצב הרפואי ובהתאם לו הקרן קובעת האם לקבל אותך ובאיזה תנאים.

גם לאחר החיתום והקבלה לקרן עדיין קיימת תקופה בת 60 חודשים בהם את לא מבוטחת על מחלה קודמת. לתקופה זו קוראים תקופת אכשרה

https://pensuni.com/?p=2514

נדב שלום

אני מבינה שככל שאני מתקרבת לגיל הפרישה

הכספים שלי יושקעו באפיק יותר סולידי

שאלותיי

1 האם אפשר אפיק ללא מנית

2 במידה ומשקיעים לי במניות ננית במסלול עד 20% מניות

המשמעות היא שבכל מקרה לא ישקיעו לי יותר מ20% במניות ?

נניח שחורגים כלפי מעלה האם צריך לעדכן אותי לתקן את זה ותוך איזה תקופה ומה נחשב חריגה נניח 5%

?

אטם הבורסה עולה ושווי המניות בתיק שלי הוא יותר מהתקרה מה קורה במקרה זה

המון תודה

גלי

צהריים טובים גלי,

עלייך לבדוק בקרן הפנסיה שלך מה מדיניות ההשקעה במסלול לגילאי 60 +, גם במסלולים הקיימים יש חשיפה למניות. יש באפשרותך לבחור מסלול ללא מניות בכלל במידה וקיים כזה בקרן.

באותה מדיניות השקעה מוגדרת החשיפה למניות, האם אין בכלל ואז לא תהייה חשיפה והאם מותר לחרוג, כאשר בדרך כלל החריגה המותרת היא פלוס מינוס 6%

בכל שינוי במדיניות מחויבת הקרן לשלוח הודעה לחוסכים