בתוך שלל הרפורמות שצפויות להיכנס בחודשים הקרובים, מסתתרת רפורמה אחת שתפגע בחוסכים ותטיב עם אוצר המדינה. למרבה הפלא בניגוד לרפורמות אחרות, שזכו לכותרות, הרפורמה הזאת נזנחה מאחור.

במה מדובר?

כוונת האוצר היתה לצמצם את הטבת המס על הפקדות המעסיק לחיסכון פנסיוני מארבע פעמים השכר הממוצע במשק לשלוש פעמים בלבד, בסופו של דבר אושרה ההצעה לצמצם את התקרה לפעמיים וחצי מהשכר הממוצע במשק.

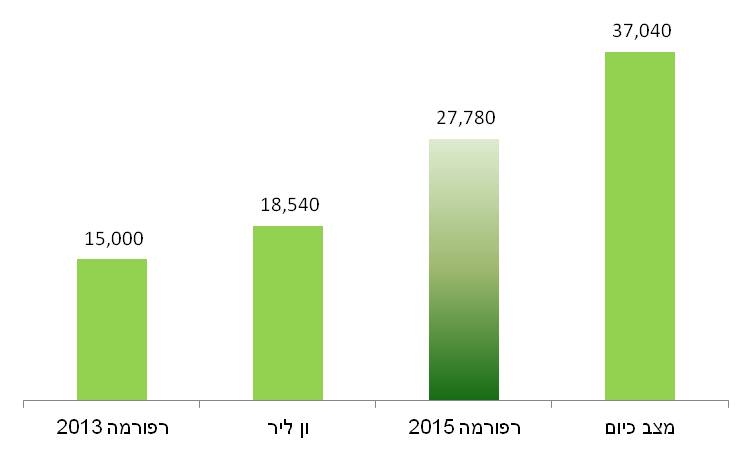

במידה והיום אתם מרוויחים מעל ל- 37,040 שקלים בחודש והמעסיק מפקיד לכם לפנסיה על מלא השכר, ההפקדה לפנסיה נזקפת כהכנסה החייבת במס הכנסה וביטוח לאומי. בהתאם להצעה, תקרת השכר תרד ל- 23,150 שקלים בחודש, והפקדה מעבר לשכר זה תחשב הכנסה החייבת במס.

מקור – Phillip Ingham

איזה הטבות מס קיימת לנו בחיסכון הפנסיוני?

המדינה מעודדת חיסכון לגיל פרישה באמצעות הטבות מס, החוסכים לפנסיה מקבלים מספר הטבות מס משמעותיות:

- הטבת מס במועד ההפקדה. זיכוי ממס של 35% מסכום הפקדה עד לתקרה של 609 שקלים בחודש.

- הטבת מס במועד הממשיכה. קצבת הזקנה נהנית מפטור ממס, בשנת 2015 עומד אחוז הפטור על מקסימום של 43.5% או 3,680 שקלים בחודש.

- פטור ממס רווחי הון על כספי חיסכון פנסיוני שנצברו לקצבה.

- הטבת מס על הפקדות המעסיק לפנסיה. הפקדת המעסיק עד לתקרת שכר של 4 פעמים השכר הממוצע במשק, 37,040 שקלים, אינה נחשבת כהכנסה.

כיצד מתבטאת הטבת המס על הפקדת המעסיק?

בניגוד להטבות אחרות שאנו מקבלים במקום העבודה החל מטלפון סלולרי, תלושים לחג או רכב, הטבות שמגולמות בשכר וחייבות בביטוח לאומי ומס הכנסה. הפקדת המעסיק לחיסכון פנסיוני אינה נחשבת כהכנסה וככזאת אינה חייבת במס הכנסה או בביטוח

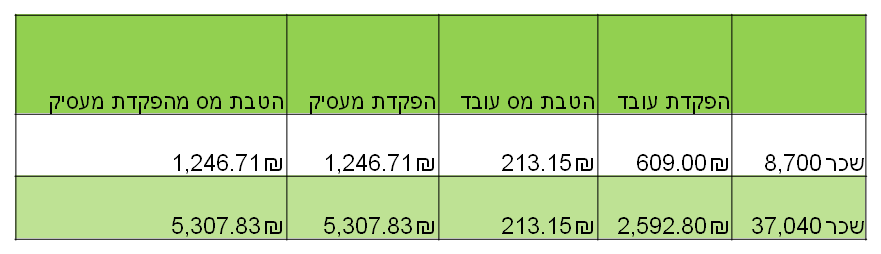

כדי להבין את המשמעות של הטבת המס במועד ההפקדה ניקח שני עובדים. האחד מרוויח 8,700 שקלים והשני מרוויח 37,040 שקלים.

מכיוון והטבת המס לעובדים מוגבלת בתקרה של 8,700 שקלים, הטבת המס על הפקדות העובד זהה ללשינהם. הטבת המס מהפקדת המעסיק מגיעה במקרים מסויימים לאלפי שקלים בשנה מכיוון והתקרה על הפקדות המעסיק גבוהה הרבה יותר, וכך כל הפקדת מעסיק עד לשכר של 37,040 תחשב כהטבה לעובד. רק הפקדה מעבר לשכר זה תחשב כהכנסה החייבת במס.

בעקבות הרפורמה, הטבת המס שיקבל העובד תפחת ל- 3,980 שקלים בחודש ועליו יהיה לשלם מס על "הכנסה" של 1,326 שקלים נוספים בחודש.

קצת רקע

במחקר שפרסם לאחרונה מכון ון ליר, העריכו כי היקף הטבות המס בשלב ההפקדה נאמד בשנת 2014 בכ-10 מיליארד ₪ שמתוכם כ-8.7 מיליארד במס הכנסה וכ-1.3 מיליארד בדמי ביטוח לאומי ובריאות.

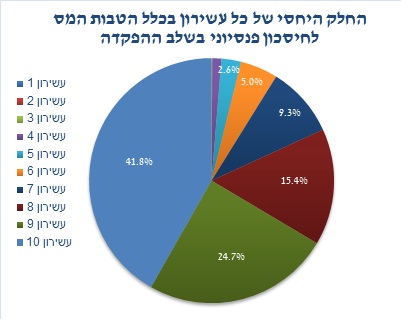

שלושת העשירונים הראשונים של העובדים אינם נהנים כלל מהטבות מס, ואילו שלושת העשירונים העליונים נהנים ביותר מאשר 80% מסך ההטבות. שני העשירונים העליונים נהנים מ-2/3 מסכום ההטבה. (ראה תרשים 1). מטבע הדברים מי שנהנה מהטבות מס הם עובדים שהכנסתם מעל סף המס, ומבנה ההטבות הוא רגרסיבי. היבט נוסף לרגרסיביות הוא ששיעור המכוסים בהסדר פנסיה כלשהו נמוך יותר במקטעים החלשים של שוק העבודה והוא הולך ועולה עם עליית ההכנסה. לזאת יש להוסיף שסביר שהשכירים המבוססים מנצלים יותר את הטבות המס בגין חלק השכר שאינו מבוטח לצורך פנסיה

מקור – לאה אחדות וריטה טרויצקי

לפי המלצתן של אחדות וטרויצקי יש להפחית את תקרת ההכנסה להפקדות המעביד שעליהם העובד פטור ממס מ-4 פעמים השכר הממוצע , לפעמיים ממנו (כ-18,500 ₪). המלצה ברוח זו פרסמה רק לאחרונה, גם מנכ"ל משרד האוצר היוצאת, יעל אנדורן שקראה להקטין את התקרה לפעמיים השכר הממוצע במשק. המלצות אלה גבוהות רק במעט מהמלצות שעלו בשנת 2013 בתקופת המפקח הקודם. אז עלתה לרגע רפורמה נוספת לצמצום הטבות המס לחוסכים לפנסיה, בהתאם לרפורמה שנזנחה הייתה כוונה להקטין את התקרה עד ל- 15,000 שקלים.

בסופו של דבר התקבלה החלטה לבטל את הטבת המס ב-23,150 שקלים

אימוץ המלצת מכון ון ליר, יחסוך למשק הישראלי הטבות מס בשווי של כמיליארד שקלים בשנה. כפי שניתן לראות, הרפורמה הנוכחית בחרה בתקרת שכר גבוהה בהרבה ולכן החיסכון למשק יהיה נמוך יותר.

מי צפוי להיפגע מהרפורמה הנוכחית?

מבנה הטבות המס בחיסכון לפנסיה בישראל הוא שנתי, כלומר במידה ולא ניצלת בשנה מסויימת את הטבת המס המגיעה לך לא תוכל לנצל אותה בעתיד.

במידה ואתה היום מתכנת או מנהל פרוייקטים שמרוויח 40,000 שקלים בחודש ובעתיד השכר שלך ירד לא תוכל לקבל חזרה את זקיפת ההכנסה עליה שילמת מוקדם יותר. או במצב הפוך, אם כסטודנט חסכת לפנסיה משכר נמוך ולא קיבלת כלל הטבות מס, אתה לא יכל לנצל תקרה גבוהה יותר בעתיד.

מקור – סקר שכר אתר themarker

הקטנת תקרת ההפקדות מ- 37 אלף שקלים ל- 23 אלף שקלים תגדיל את מספר העובדים שיאלצו לשלם זקיפת הכנסה על ההפקדות לפנסיה.

24 אלף שקלים זה לא מעט כסף, מה הבעיה בזה?

מטרת הטבת המס היא לעודד שכירים לחסוך לפנסיה. קטימה של הטבת המס ברמת שכר של 23 אלף שקלים תגרום להפסקת החיסכון בשכר זה. ניתן כבר היום לחזות בקטימת שכר בחיסכון פנסיוני בהפקדות לקרן השתלמות.

תקרת ההפקדה לשכירים לקרן השתלמות עומדת כבר כמה שנים על 15,712 שקלים. הפקדת מעסיק לקרן השתלמות מעבר לשכר זה נחשבת כהכנסה בידי העובד. במקומות עבודה רבים נהוג לקטום את ההפקדה לקרן השתלמות בתקרה זו, כלומר גם במידה והעובד מרוויח הרבה יותר מ- 15 אלף שקלים בחודש, עדיין ההפקדה לקרן השתלמות תתבצע מתקרת ההפקדה ולא ממלא השכר.

הקטנת תקרת ההפקדות לשכירים לחיסכון פנסיוני תגרום לקטימת השכר לחיסכון פנסיוני, אמנם במדרגת שכר גבוהה יותר, אך תקטין את היקף החיסכון במשק.

במכון ון ליר, העריכו כי הקטנת התקרה לפעמיים השכר הממוצע במשק תחסוך הטבת מס בשווי של כמליארד שקלים בשנה. ברפורמה הנוכחית, התקרה צומצמה לפעמיים וחצי השכר הממוצע במשק ולא לפעמיים כך שהחיסכון צפוי להיות נמוך יותר. נתון נוסף שלא נקלח בחשבון במחקר הוא צמצום החיסכון, במידה ויצומצם החיסכון הפנסיוני תקטן הטבת המס אך לא תגדל הגבייה ממיסים.

בשורה התחתונה

- משרד האוצר מתכנן לצמצם את תקרת הכנסה לצורך חיסכון פנסיוני לשכירים לפעמיים וחצי השכר הממוצע במשק

- סביר להניח שצמצום התקרה יפגע רק בחלק קטן מהשכירים במשק

- לכן, גם משרד האוצר לא צפוי (לחסוך) או להרוויח מליוני שקלים בעקבות המהלך

גילוי נאות, הכותב לא מרוויח ארבע פעמים השכר הממוצע במשק (גם לא שלוש)

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נדב,

אל תדאג,

כל המחוקקים מרוויחים מעל 37 אלף… הם לא יאשרו זאת ולא משנה איזה סיבה ימציאו… שבוע טוב

באופן מפתיע בנצי ההחלטה הזאת התקבלה ואפילו בצורה יותר חמורה ממהצעה המקורית. במקום קביעת תקרה בגובה של 3 פעמים השכר הממוצע במשק נקבעה התקרה בגובה של פעמיים וחצי, כ- 23 אלף שקלים.

להערכתי עד שלשום גם אתה לא האמנת שימומש….שוב להערכתי(עם ניסיון רע עם הערכה כזו…), כשהחכי"ם יגלו שזה פוגע גם בהם, יעשו תרגיל לשנות זאת…..ספר לאורן חזן ותראה איך הוא לבד מאיים בהפלת הממשלה 🙂

לילה טוב.

למה עד שלשום? אתמול העברתי הרצאה על השינויים הצפויים ואמרתי שאין סיכוי שהרפורמה הזאת תעבור. כמה שעות מאוחר יותר חיפשתי כובע לאכול.

אבל המחוקקים נמצאים בפנסיה תקציבית, אז החוק לא חל עליהם…לא?

אתה טועה, רובם לא, שלי יחימוביץ הציגה את תלוש המשכורת שלה לציבור ושם יש חיסכון ב ק.פנסיה חדשה, היא כבר 10 שנים בכנסת.

נדב, תודה רבה על ההסבר. שתי שאלות:

1. אם הבנתי נכון את החישוב שלך, המיסוי החדש חל גם הפרשת המעסיק לפיצויים. האם לא נוצר כאן כפל מס על כספי הפיצויים? הרי הם חייבים במס שולי בזמן המשיכה (מעבר לתקרה מסוימת).

2. יש מעסיקים שמפרישים אחוזים שונים על חלקים שונים מהשכר – למשל 5% עד לתקרת ההפקדה לקרן פנסיה (18 אלף ומשהו), ו-6% מיתרת השכר לביטוח מנהלים (לא כולל פיצויי פיטורים). איך יחושב במקרה זה חלק ההפרשה שמעל לתקרת ההפקדה החדשה? האם המס יחושב כאילו על כל החלק שמעל ל-2.5 פעמים השכר הממוצע מפרישים 6%?

בוקר טוב יובל,

1. המיסוי קיים רק על הפקדה לתגמולים, הפקדה לפיצויים מוכרת למעסיק גם ללא זקיפת הכנסה. העובד ישלם את המס כפי שציינת במועד המשיכה.

2. אחוז ההפקדה לא משנה כאן, נקבעה תקרת שכר הפקדה שעולה בשווי כספי על 7.5% מאותה תקרת שכר תהייה חייבת במס. כלומר יכל להיות מצב שעובד מרוויח היום 38,000 שקלים ולא נזקפת לו הכנסה.

שאלה,

האם גמלאים רשאים לחסוך לפנסיה ע"ח הגמלה ולקבל הטבות מס של ניכוי זיכוי ?

לדעתי זיכוי ממס הוא לא יכל לקבל כי לא מדובר בהכנסת עבודה (סעיף 2.2 לפקודת מס הכנסה) אולי יוכל לקבל ניכוי ממס.