יעל אנדורן, מי שהייתה עד לא מזמן מנכ"ל משרד האוצר, מסיימת את תפקידה. ערב פרישתה היא מעבירה את משנתה בנושא החיסכון הפנסיוני לשר האוצר הנכנס, משה כחלון.

מי שמצפה לראות שורה של המלצות שיטיבו עם מצבם של החוסכים יתבדה במהרה, המלצותיה של אנדורן יטיבו במקום אחד, אוצר המדינה.

חושבים שעכשיו רע, יכל להיות גרוע יותר

המלצותיה של אנדורן נוגעות לשני תחומים בחיסכון הפנסיוני:

- הטבת המס בהפקדות המעסיק

- שינוי מודל התשואה המובטחת בקרנות הפנסיה

הטבת מס בהפקדות לקרן הפנסיה

במצב כיום חוסכים המפקידים לקרן הפנסיה נהנים משתי הטבות, הראשונה הטבת מס על ההפקדה אותם הם מבצעים לקרן עד לתקרה של 8,700 שקלים.

ההטבה השנייה היא שהפקדות המעסיק לקרן הפנסיה לא נזקפות להם כהכנסה. כלומר בניגוד להטבות אחרות אותם אנו מקבלים ממקום העבודה, כמו טלפון סלולרי או רכב, הטבות שמגדילות את מס ההכנסה ואת התשלום לביטוח לאומי. ההפקדה לפנסיה שמבצע עבורנו המעסיק אינה חייבת במס.

הטבה זו מוגבלת היום עד 4 פעמים השכר הממוצע במשק, 37,040 שקלים. כוונתה של אנדורן לצמצם את התקרה הקיימת ולהעמיד אותה על פעמיים השכר הממוצע במשק, 18,520, כל הפקדת מעסיק מעבר לשכר זה תחשב כהכנסה של העובד ותהייה חייבת במס ובתשלומי ביטוח לאומי.

שינוי הקצאת אגרות החוב המיועדות

ההצעה השנייה של אנדורן היא צמצום ההטבה של התשואה המובטחת בקרנות הפנסיה.

כיום נהנים החוסכים בקרנות הפנסיה מתשואה מובטחת של 4.86% בשנה על 30% מנכסיהם. הטבה זו יחודית לחוסכים בקרנות הפנסיה ואינה קיימת בקופות הגמל וביטוחי המנהלים.

מכיוון ובקרנות הפנסיה קיים סבסוד מצד המדינה, קיימת מגבלה על ההפקדות אותן ניתן להעביר אל הקרן. תקרת ההפקדה לקרן הפנסיה היא 20.5% מפעמיים השכר הממוצע במשק, או 3,796 שקלים (לתקרות נוספות).

בכוונתה של אנדורן לצמצם את התקרה לפעם אחת השכר הממוצע במשק, 9,260 שקלים או הפקדה בגובה 1,898 שקלים בחודש.

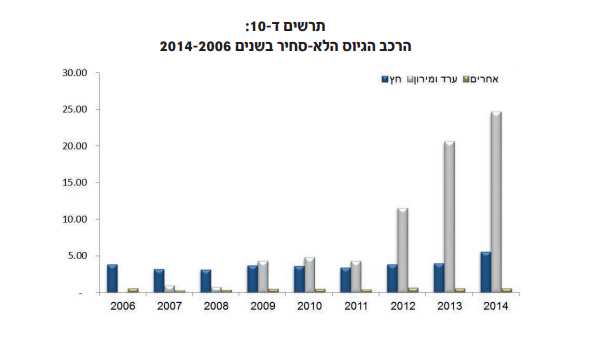

בשנים האחרונות, בעקבות פנסיית חובה, עולה הדרישה מצד קרנות הפנסיה לאגרות החוב מבטיחות תשואה. לדוגמא, בין השנים 2008 ל- 2013 עלתה הדרישה לאג"ח ב- 10% בלבד. אך בין השנים 2013 ל- 2014 עלתה הדרישה ב- 13%.

כלומר בשנה אחת, עלתה הדרישה לאגרות החוב יותר מכפי שעלתה בשש השנים שקדמו לה.

מקור הנתונים משרד האוצר

כוונתה של אנדורן כי לאחר צמצום אגרות החוב יהיה ניתן לשנות את הקצאתם כך שחלק גדול יותר מהן יופנה לחוסכים המבוגרים.

האם ההחלטה של אנדורן נכונה?

לפי אתר דהמארקר, סך הטבות המס לחוסכים לפנסיה עומדים על 13 מיליארד שקלים בשנה. כאשר הסבסוד של החוסכים לפנסיה באמצעות אגרות חוב מבטיחות תשואה עומד על 960 מליון שקלים.

הטבות מס אלה כמובן מגיעות מכיסם של החוסכים בדרך אחרת, באמצעות המיסים שהם משלמים. אך לא תמיד המצב היה כך.

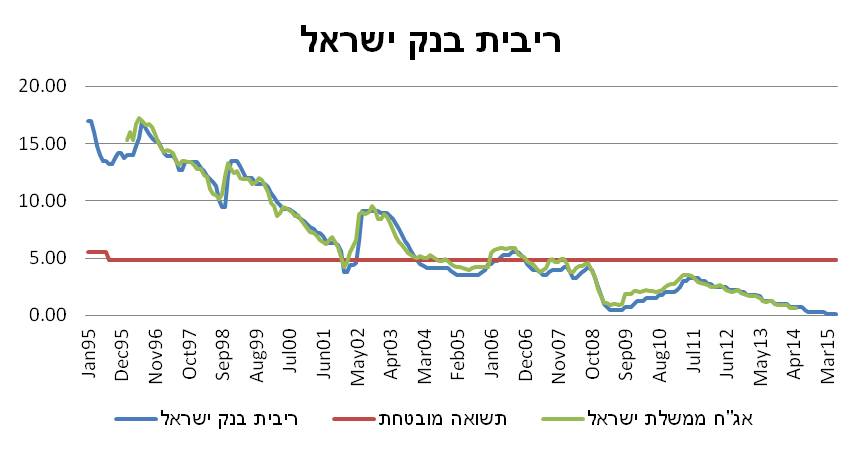

כאשר בוחנים את ריבית בנק ישראל ואת תשואת אגרות החוב לאורך השנים רואים כי לא תמיד מדינת ישראל היתה זאת שסבסדה את החוסכים, למעשה ב- 45% מהחודשים מאז ינואר 1995 החוסכים הם אלה שסיבסדו את המדינה כאשר הם מלווים לה כספים בריבית נמוכה יותר מזאת שיכלו לקבל בשוק ההון.

לפי הנתונים בגרף, החוסכים היו צריכים לדרוש משר האוצר להפסיק את הנפקה של אגרות החוב לקרנות הפנסיה כי אלה פוגעות בתשואה שהם יכולים להשיג. הבעיה היא שמינואר 2007 הפכה התשואה באגרות החוב המובטחות לטובה יותר מאשר האלטרנטיבה. והמדינה במקום לפצות את החוסכים על השנים בהם הם מימנו אותה מבקשת להקטין את הסבסוד.

מה היינו מצפים לראות בנייר העמדה

כיום קצבת הזקנה בישראל מהווה רק 17% מהשכר הממוצע במשק, שיעור הנמוך ביחס לנהוג ביתר מדיניות ה OECD. בעבר היה נהוג להצמיד את קצבת הזקנה לשכר הממוצע במשק אך בשנת 2004 שונתה ההצמדה ומאז צמודה קצבת הזקנה למדד.

בדוח הוועדה למלחמה בעוני בראשותו של אלאלוף התקבלה המלצה על הגדלת קצבאות הזקנה בישראל ב- 200 שקלים, במצעה של מפלגת כולנו קיבלו את המלצה זו שעלותה למשק הישראלי כ- 600 מליון שקלים בשנה. אך אנדורן לא מתייחסת כלל להמלצה זו.

הצעות נוספות אשר הועלו בעבר דיברו פרישת הטבת המס לאורך שנות החיסכון, הפקדה לפנסיה לבעלי שכר נמוך בדומה למס הכנסה שלילי אך גם להצעות אלו אין כל זכר.

מאז 2003 כל הרפורמות בחיסכון הפנסיוני בישראל מומנו על ידי הציבור והגופים המוסדים, כאשר הרגולטור משמש ככלב השמירה של משרד האוצר ומונע הגדלות תקציביות חדשות.

נקווה רק שכחלון יזכור את הבטחתו לבוחריו ולשם שינוי יקבל הצעות שיטיבו עם החוסכים לפנסיה.

בשורה התחתונה

- המלצות מנכ"ל משרד האוצר הן לצמצם את אגרות החוב לפעם אחת השכר הממוצע במשק ולהקטין את תקרת השכר לבעלי שכר גבוה מ- 4 פעמים שכר ממוצע במשק ל- 2 שכר ממוצע במשק.

- המלצות אלו שומרות על מסגרת התמיכה של משרד האוצר בחוסכים לפנסיה אך לא משפרות את מצבם של החוסכים.

- למעשה, כלל החלטות שקיבל משרד האוצר שמטרתם להטיב עם החוסכים אינן מגיעות ממימון משרד האוצר ודורשות מימון מצד החוסכים או מצד הגופים המוסדים.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מעניין מאוד. אם ההמלצות הללו תיושמנה, היקף הכספים שמנוהל בקרנות כלליות יגדל משמעותית.

יתכן שחוסכים שהעדיפו את קרן הפנסיה בגלל האג"ח המיועדות, יסיטו הפקדות לביטוח מנהלים עם מקדם מובטח.

האג"ח המיועדות צמודות לאינפלציה. לכן תשואתן היא תשואה ריאלית. ותשואה ריאלית של כמעט 5% היא גבוהה מאוד (להשוואה, התשואה הריאלית ארוכת הטווח הממוצעת של שוק המניות האמריקאי, אפיק ההשקעה היא רווחי לטווח הארוך, היא 'רק' 7% לשנה).

לכן, כשריבית בנק ישראל היתה גבוהה, היתה גם האינפלציה. וכך התשואה הריאלית היתה נמוכה מריבית בנק ישראל. בד"כ אחוזים בודדים, לפעמים כמו עכשיו אפסית. אבל הריבית הריאלית בשוק החופשי כמעט לעולם לא היתה גבוהה מהחמישה האחוזים המובטחים לחוסכים.

זהו סבסוד מהממשלה, ולא להיפך. סבסוד לא צודק בו אזרחים נשדדים על מנת לממן במיסים את התשואות לחוסכי הפנסיה.