גזירה זו נדחתה ולא תיכנס לתוקף בשנת 2025

החל מינואר הקרוב אתם צפויים לשלם מס הכנסה וביטוח לאומי על הפקדת המעסיק לחיסכון הפנסיוני. הפקדה שעולה על התקרה. לפי מונחי 2024 מדובר בלפחות 226 ש"ח לחודש לעובד.

מרוויחים מעל 30 אלף ש"ח בחודש? החל מינואר 2025 אתם צפויים לראות הורדה נוספת בתלוש השכר שלכם.

במסגרת שלל הגזירות הצפויות בינואר 2025 בהן העלאת שיעור המע"מ והקפאת מדרגות המס מסתתרת גזירה נוספת, גזירה שלא מרבים לדבר עליה בתקשורת. הגזירה החדשה רלוונטית לכל מי שמרוויח מעבר 25 אלף ש"ח בחודש, פעמיים השכר הממוצע במשק, במסגרת הגזירה כבר במועד ההפקדה לחיסכון הפנסיוני אתם צפויים לשלם זקיפת שווי על הפקדת המעסיק והפקדה לרכיב הפיצויים שעולות על התקרה.

המדינה מעודדת את החיסכון הפנסיוני באמצעות מספר הטבות מס, כבר במועד ההפקדה העובד מקבל הטבת מס על ההפקדה כשכיר וכעצמאי. מלבד הטבה שמקבל העובד על ההפקדה לפנסיה הוא נהנה מהטבה נוספת, על הפקדת המעסיק לחיסכון הפנסיוני ולקרן ההשתלמות (עד התקרה) לא נזקפת לו כהכנסה במעמד ההפקדה.

בעוד שעבור השי לחג והטלפון הסלוארי שלנו אנחנו משלמים זקיפת שווי, על הפקדות המעסיק לחיסכון הפנסיוני בסך אלפי שקלים בכל חודש אנחנו לא משלמים זקיפת מס.

כיום עובד שמרוויח שכר של 30 אלף ש"ח לא משלם זקיפת שווי במועד ההפקדה על הפקדות המעסיק עבורו לחיסכון הפנסיוני. במידה שהמעסיק מפקיד לו 6.5% לרכיב התגמולים ו- 8.33% לרכיב הפיצויים, בעקבות השינוי העובד ישלם מס חדש בגובה של 226 ש"ח מידי חודש.

המשמעות של זקיפת השווי החדשה היא שאתם העובדים, משלמים כבר היום מס על ההפקדה לחיסכון הפנסיוני, שווי מס וביטוח לאומי על הפקדת המעסיק לפנסיה ופיצויים שעולות על התקרה.

לצורך הדוגמה,

עובד שמרוויח 30,000 ש"ח לחודש ומעסיקו מפקיד לו לפנסיה 6.5% מהשכר ו- 8.33% לרכיב הפיצויים ישלם החל מינואר עוד 226 ש"ח מס הכנסה וביטוח לאומי.

עובד שמפקיד לקרן פנסיה ותיקה או עובד שמבוטח בביטוח מנהלים ומעסיקו לו קונה אבדן כושר עבודה, הפקדה בשיעור של 7.5%, ישלם החל מינואר עוד 367 ש"ח מידי חודש.

המס החדש שהעובדים ישלמו מידי חודש

| שכר | 6.5% אחוז הפקדה מעסיק | 7.5% אחוז הפקדת מעסיק |

| 30,000 ש"ח | 226 ש"ח | 367 ש"ח |

| 35,000 ש"ח | 574 ש"ח | 739 ש"ח |

| 40,000 ש"ח | 923 ש"ח | 1,111 ש"ח |

| 45,000 ש"ח | 1,271 ש"ח | 1,483 ש"ח |

6.5% זה האחוז המנימאלי שבו המדינה מחייבת את המעסיק להפקיד לפנסיה

7.5% זה המקסימום שהמדינה מאפשרת להפקיד לפנסיה. אחוז זה מקובל בקרן פנסיה ותיקה, עובדי מדינה וחוסכים המבוטחים בביטוחי מנהלים שהמעסיק קונה להם כיסוי לאבדן כושר עבודה.

>>>אתם מבוטחים עדיין בביטוח מנהלים? אתם חייבים לקרוא את זה.

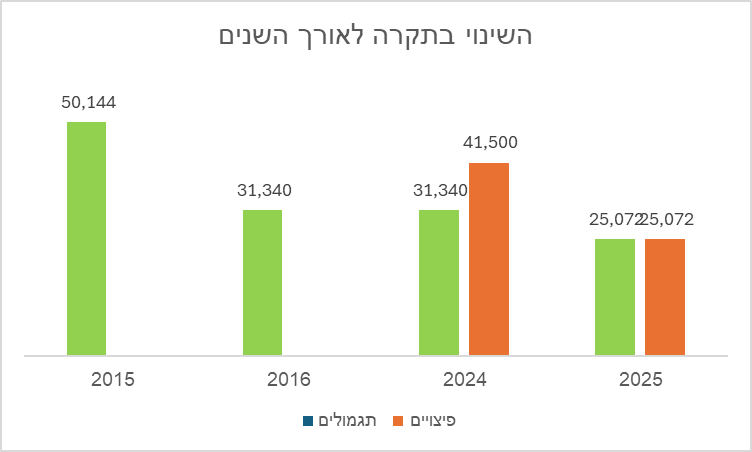

השינוי בתקרות השכר לאורך השנים במונחי 2024

בעבר התקרה לזקיפת שווי על כספי התגמולים עמדה על 4 פעמים השכר הממוצע במשק, במונחים של היום כ- 50 אלף ש"ח, ולא נגעה למרבית העובדים. בשנת 2016 צומצמה התקרה לפעמיים וחצי השכר הממוצע במשק וכעת היא יורדת עוד ל – פעמיים השכר הממוצע במשק.

עד לשנת 2017 העובדים שילמו זקיפת שווי רק על הפקדה לרכיב התגמולים שעולה על התקרה, אך בשנת 2017 נוספה תקרה חדשה, זקיפת שווי על כספי הפיצויים, תקרה זו אינה נגזרת של השכר הממוצע במשק והיא צמודה למדד. בשנת 2024 התקרה עבור כספי הפיצויים עמדה על שכר של 41,500 ש"ח.

המשמעות של התקרה היא שעובדים משלמים כבר היום מס הכנסה וביטוח לאומי על כספי פיצויים שהמעסיק מפקיד להם לחיסכון הפנסיוני – פיצויים שהם יפגשו רק בסיום עבודה.

במטרה להקל על מנגנון המיסוי בישראל מאחדים כעת את שתי התקרות, אך במקום לעמיד אותם על תקרה אחת בגובה 41,500 ש"ח נקבעה תקרה חדשה לזקיפת שווי, הן על כספי הפיצויים והן על כספי התגמולים בגובה פעמיים השכר הממוצע במשק – 25,072 במונחי 2024.

באגף תקציבים מעריכים כי תוספת גביית המס בשל צמצום התקרות יעמוד בשנת 2025 על 1.1 מיליארד ש"ח.

המקל והגזר : לא תשלמו על הכספים האלה מס בפרישה

אבל לא הכל רע. מכיוון שהכספים מוסו כבר בשלב ההפקדה באפשרות העובד לקבל בעתיד מכספים אלו קצבה פטורה ממס (קצבה מוכרת) או לחלופין לפדות אותם במס בשיעור של 15% על הרווח הנומינאלי.

צריך לזכור כי בעוד המיסוי על ההפקדה נעשה באופן שוטף, סיווג הכספים ככספים פטורים תלוי בדיווח תקין על ידי המעסיק לקרן הפנסיה וקליטתם בצורה תקינה על ידי אותה הקרן.

במידה שאתם מפצלים את ההפקדות שלכם בין מספר מוצרי חיסכון פנסיוני (קרן פנסיה מקיפה וקרן פנסיה משלימה או קרן פנסיה מקיפה וביטוח מנהלים) חשוב שתעקבו בשנה הבאה כי ההפקדות נרשמות בצורה תקינה, אחרת תשלמו מס פעמיים.

פעם במועד ההפקדה ופעם שנייה בעתיד בגיל הפרישה כאשר תבקשו לקבל קצבה מהכספים.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

האם יש עוד סיכוי שישתנה?

זה ממש מדכא. אני שוקל להוריד את ההפקדות לפנסיה.

אבל תיהיה לי פגיעה משמעותית בביטוח הפנסיוני.

האם יש דרך יצירתית להתמודד?

לא מאמין שזה ישתנה – מדברים על זה משנת 2015.

יש מקומות עבודה שמציעים לקטום את ההפקדה ואת החלק מעבר לתקרה המעסיק שומר אצלו עד סיום העבודה.

בסיום העבודה מקבלים את היתרה כפיצויים (מענק פרישה)

אבל כפי שאמרת זה פוגע גם בשכר המבוטח

ואיי כמה שהגזירה הזו נוראית וכבדה

תודה נדב על פוסט חשוב.

באמת כמעט לא מדברים על הגזירה הזו.

פשוט מדכא…

נדב היי

במידה והעובד מרוויח 29 אלף ש״ח ומטה בחודש

אז לא יהיה מיסוי נוסף בכלל?

או שמדובר על מס פרוגרסיבי החל מ25,000?

הזקיפת שווי תלויה בגובה השכר המבוטח ואחוזי ההפקדה,

אם המעסיק מפקיד לך 6% לפיצויים ו- 6.5% לתגמולים אז היא תתחיל בשכר גבוה יותר מ – 25,000 ש"ח

בסופו של דבר מדובר בהפקדה שעולה על 1,880 ש"ח לרכיב תגמולי מעסיק ו- 2088 ש"ח לפיצויים.

והאם מרווחים מתחת ל30 בחודש

אין תוספת למס?

האם מדובר על השכר הקובע לתנאים פנסיונים או סה"כ השכר (למשל כולל שעות נוספות, רכב, ארוחות וכו')?

השכר הפנסיוני,

במידה שהשכר הפנסיוני נמוך מ- 25 אלף ש"ח אין זקיפת שווי על ההפקדה לחיסכון הפנסיוני

99% מהציבור לא יודע בכלל מה זו קצבה מוכרת ואין לו כלים מעשיים לוודא שאכן זקיפות השווי ניצבעות כקצבה מוכרת, במיוחד למי שההפקדות הפנסיוניות שלו מפוצלות בין כמה גופים.

מן הראוי שנושא הקצבה המוכרת יקבל מענה מעשי פשוט על מנת לוודא שהזכויות האלו אכן מתקבלות !

שנים שאני מנסה להבין ולא מצליח, איך ניתן לוודא טכנית שהכספים שרשומים לי עד היום כקצבה מזכה/קצבה מוכרת אכן מדויקים. אני מעריך שע״י בדיקת טפסי 106 אפשר לדעת כל שנה (בהתאם לתקרות) כמה כסף אמור להיות מוקצה לקצבה מוכרת וכמה לקצבה מזכה, אבל איזה דוח צריך לבקש מחברת הביטוח כדי לוודא שאכן זה נרשם נכון.

אתה יכל להתחיל באישור מס שמופיע בדוח השנתי ולהצליב אותו עם ה- 106

אם כל הכספים שלך נמצאים במוצר אחד זה כנראה יהיה תקין

אם אתה מפצל בין כמה מוצרים – ככל הנראה חלק העובד יהיה שגוי

תודה נדב, אבל זה לא כל כך פשוט. אצלי היה פיצול ולכן הדוחות היו שגויים שנים רבות. לבסוף תיקנו את החלוקה לבקשתי (אחרי פניה לממונה על הביטוח) אבל לדעתי עדיין יש חוסר דיוק, רק שאין לי מושג איפה ואיך נוצרה הטעות (אם בכלל) ואין באמת דרך לבדוק את זה או עם מי לדבר בחברות. עכשיו נניח שאני לפני פרישה, האם יש לי דרך להסדיר את זה ישירות מול מס הכנסה עם טפסי 106, או שאני תקוע עם חברת הביטוח ורצונה הטוב (מה שבדרך כלל לא קיים) לעזור לי.

אם אתה ממש לפני פרישה אתה יכל לבקש מחברת הביטוח (או מהקופה) פירוט הפקדות לפי נספח ב' לחוזר מרכיבי חשבון (ממליץ לך לעבור על החוזר הזה) ולראות אם הסכום תואם לטפסי 106 שלך

שלום,

1. האם זה אותו דבר כמו שיש זקיפת מס על הפקדה לקרן השתלמות מעבר לתקרה המוגדרת בחוק?

2. בקרן השתלמות אפשר, אם אני לא טועה, לבקש להעביר את הסכום מעבר לתקרה לשכר לעובד כדי שלא יהיה עליו מס. זה נכון?

3. האם יהיה ניתן לעשות אותו דבר (שציינתי בסעיף 2) גם לגבי הפקדות לפנסיה ו/או ביטוח מנהלים, שמעבר לתקרה?

תודה

נדב, אודה לך מאד אם תענה

אני לא נדב, אבל אשמח לענות מהידוע לי.

1. כן

2. אתה צודק שאפשר להעביר את הסכום מעבר לתקרה בקרן השתלמות ישירות לשכר העובד (בהסכמת המעסיק), אך זה לא נעשה כדי להימנע ממס. אותו מס בדיוק ישולם בכל מקרה, בין אם הסכום מעל התקרה ייכנס למשכורת ובין אם ייכנס לקרן השתלמות.

3. כן (בהסכמת המעסיק)

מאמר מצויין.

הפעילות המתבקשת בעקבות שינוי זה היא לבקש מהמעסיק לקטם את הפרשות המעסיק לתגמולים עד לפי 2 השכר הממוצע במשק, כך שאת ההפרש פשוט לקבל כתוספת בברוטו. (את הפיצויים לא ניתן לקטם).

אני לא מצאתי איזה ייתרון בלהשאיר כסף מעל התקרה, שכבר מוסה, כקצבה מוכרת לפנסיה (בייחוד שיכול להיות טעויות צביעה במעבר בין קופות עד למשיכת הכספים בפנסיה).

האם אתה רואה חסרונות בקיטום שאני מפספס?

ומה עם גובה השכר המבוטח? זה פגיעה משמעותית מבחינת השכר המבוטח. שאתה מצמצם אותו כדי לא לשלם מס

אכן, אבל אפשר להשאיר את האובדן כושר עבודה על מלוא השכר כרכיב נפרד. רק את החלק של ההפרשה לתגמולים לקטם

תודה רבה על המידע נדב.

סמנטיקה?… זה בעצם לא מס "חדש" (היטל מס), אלא פחות הטבת מס (פחות הטבה).

בעצם המדינה החליטה לקצץ בהטבת המס ולהוריד אותה לפעמיים השכר הממוצע במשק.

ברצותה – המדינה מפרגנת (על חשבוננו), ולא ברצותה – מפרגנת הרבה פחות (גם על חשבוננו).

אני יודע שזו תהיה דעה מאוד לא פופולארית, אבל נראה לי הגיוני שהמדינה תפרגן עד לפעמיים השכר הממוצע ומשם פחות תפרגן.

הגבול הזה של פעמיים השכר הממוצע במשק נשמע סביר. לא יודע להסביר למה וגם כנראה שההסבר לא יניח את הדעת.

מה שכן חבל לי הוא שהכסף הנ"ל לא הולך למקומות הנכונים ומאכיל את המגזרים הלא נכונים (לדעתי הסובייקטיבית), אבל זו פוליטיקה ואני לא רוצה להתדיין על זה פה.

רשמת שמדברים על זה מ- 2015, אז למה עכשיו נזכרו כמעט עשור אחר כך?

"רק" בגלל המלחמה?

יכול להיות שבסופו של דבר הוציאו את הגזירה הנ״ל מהצעת התקציב?

נראה ככה, נחכה להחחלטות הסופיות

החלטה שמופיעה במערכת הראשונה תופיע בעתיד 🙂

היי, יש מקור שמראה שזה עבר בפועל וכניסה לתוקף 2025?

לא, ככל הנראה לא יעבור

תודה על המאמר. כעת כשאנו ב2025, האם זה עבר? צפוי לעבור? או סופית לא יעבור (לפחות השנה)?

השנה זה לא נכנס לתוקף