חסכתי כספים בקופת גמל להשקעה, במידה שאתחיל לקבל קצבה בגיל 60 האם היא תהייה פטורה ממס.

קופת גמל להשקעה היא מכשיר חיסכון שמאפשר להפקיד אליו כספים באופן עצמאי. את הכספים ניתן למשוך בכל שלב בכפוף לתשלום מס רווחי הון, מנגד כספים שהופקדו לקופת גמל להשקעה נחשבים תשלומים פטורים והם יוצרים קצבה מוכרת, קצבת זקנה הפטורה ממס.

לצורך קבלת הקצבה יהיה עליך לנייד את הכספים מקופת הגמל להשקעה אל מוצר המשלם קצבה כמו קרן פנסיה או ביטוח מנהלים ומהם לקבל את הקצבה.

קצבת הזקנה מקופת הגמל להשקעה תהייה פטורה ממס, כלומר כל הרווחים שנצברו בקופה ישולמו לך כקצבה חודשית הפטורה ממס. אך הקצבה תהייה חייבת בדמי ביטוח לאומי ומס בריאות.

בהתאם לחוק ביטוח לאומי, קצבה מוכרת, גם כזאת שנוצרה מקופת גמל להשקעה, לפני גיל פרישה בדומה לכל פנסיה מוקדמת חייבת בדמי ביטוח לאומי ומס בריאות.

המשמעות היא שכל קצבה מוכרת בשלב הפנסיה המוקדמת, גם כזאת שנוצרה מהפקדה לתיקון 190, חייבת בדמי ביטוח לאומי לפני גיל פרישה.

חשוב לחדד כי לאחר גיל פרישה לא משלמים עוד ביטוח לאומי על הקצבה, לא על קצבה מזכה ולא על קצבה מוכרת

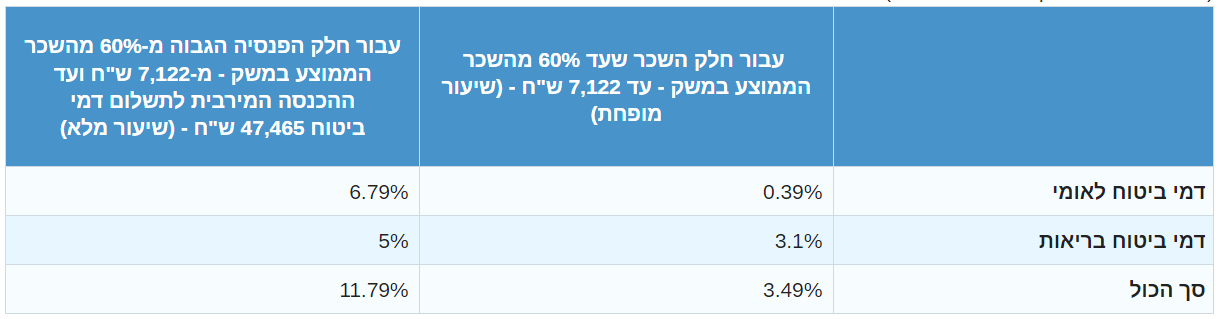

כמה ביטוח לאומי נשלם על הקצבה מקופת הגמל להשקעה?

שיעורי ביטוח לאומי על פנסיה מוקדמת טיפה נמוכים משיעורי ביטוח הלאומי לשכיר רגיל והם עומדים על 3.49% עד ל- 60% מהשכר הממוצע במשק (7,122 ₪) ו- 11.79% על החלק שעולה על 60% מהשכר הממוצע במשק ועד תקרת ההכנסה החייבת בדמי ביטוח לאומי (בשנת 2023 47,465 ₪).

לצורך הדוגמה עובד עם פנסיה בגובה 4,000 ₪ יהיה חייב בתשלום לביטוח לאומי בגובה של 140 ₪.

ש: אני עדיין שכיר ומקבל פנסיה מוקדמת האם אני צריך לשלם ביטוח לאומי?

ת: כן, עליך לשלם ביטוח לאומי ומס בריאות כאשר מהשכר אתה ומעסיקך תשלמו ביטוח לאומי בשיעורים הרגילים ואילו מהפנסיה המוקדמת תשלם ביטוח לאומי בהתאם לשיעורים המופחתים שמופיעים כאן.

מי שפטורה מתשלום של ביטוח לאומי ומס בריאות היא אישה נשואה שבעלה משלם בגינה ביטוח לאומי. לצורך קבלת הפטור יהיה עליה למלא טופס 619 של ביטוח לאומי.

>>>מחשבון קופת גמל להשקעה, כמה כסף יהיה לנו בסוף התקופה

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

WOW

מה ? מה ? מה ?

אני ממש המום …. זה כספים שכבר שולם בעבורם מס-הכנסה+ביטוח לאומי+מס-בריאות … ורק אח"כ הופקדו לקוגל"ה

איך זה הגיוני שצריך שוב לשלם עליהם ביטוח לאומי + מס-בריאות … ?

אם אלה שיעורי המס 3% או 11% זה מוריד ממש את הכדאיות של קוגל"ה

כל זה נכון רק לגבי משיכה מוקדמת? אם אתחיל למשוך בגיל 67 אז יש פטור על ביטוח לאומי נכון? ואם אתחיל למשוך בגיל 60 אז בהגיעי לגיל 67 גם יחול פטור? קצת מבלבל שזה לא מוזכר בכלל בכתבה.

נכון מאוד ליאור,

אני אחדד את זה בכתבה שתשלום ביטוח לאומי הוא עד גיל פרישה

מה קורה בגיל פנסיה ( 67)? לקופת גמל להשקעה אם אני מעביר לקבל קיצבה ? אני משלם ביטוח לאומי ומס בריאות ?

לא, לאחר גיל פרישה לא משלמים ביטוח לאומי

צריך לדאוג שהכספים מקופג להשקעה שנמשכים כקצבה בפנסיה מוקדמת יהיו עד השכר הממוצע במשק.

מגיל 60 עד 83 נניח זה בערך 23 שנה, שהם בערך נניח 280 חודשים. 280 כפול 7000 ש"ח זה בערך כמה שכדאי שיהיה בקופג הנ"ל. שזה בערך 2 מלשח. מי שיש לו 2 מלשח בקופג להשקעה והוא בן 60 בבריאות טובה, כדאי שיפנה לייעוץ מקצועי.

יפה אמרת !

תודה על התגובה שלך ירבעם. עוזרת.

המידע מאומת?

מה קורה לכספים והרווחים שנותרים לאחר המוות, ומה יהיו גובה המיסים עליהם, מס הכנסה. ביטוח לאומי ומס בריאות ?

האם השאלה מתייחסת לעמית שהחל לקבל קצבה? ככל שתשולם קצבת שאירי פנסיונר היא תהייה פטורה ממס

ככל שישולם סכום חד פעמי בתקופת תשלומים מובטחים הוא עשוי להיות חייב או פטור במס תלוי במועד הפטירה

היי נדב. תודה רבה על המאמר.

האמת היא שאני קצת מופתע ולא הייתי מודע למה שכתבת בפוסט…

על הכספים שהפקדתי בקופת הגמל להשקעה שלי, כספים שהם מהנטו שלי, כספים שכבר שילמתי עליהם מס הכנסה ומס בריאות וביטוח לאומי במשכורת החודשית שלי…

כספים שהתעקשתי לחסוך מעצמי היום למען העתיד… אותם כספים שהתאמצתי לחסוך בקופת גמל להשקעה, בעת הפרישה שלי בגיל 67 (לאחר שאעביר את קופת הגמל להשקעה למכשיר משלם קצבה) – שוב אשלם עליהם מיסים?

זה מה שאתה אומר?

שוב אשלם עליהם ביטוח לאומי ומס בריאות כשאקבל אותם כקצבה מגיל 67 ומעלה?

אם ככה, למה לי לא לקחת את הכספים האלו, למשוך אותם מקופת הגמל להשקעה ולהעביר אותם לתיק ההשקעות הפרטי שלי?

רק בגלל הפטור ממס על רווחי ההון?

הפוסט הזה מעולה והוא עונה על שאלה מאוד מאוד חשובה על מכשיר חיסכון קל ונחמד, מנוהל שגובה דמי ניהול, אבל כזה שעושה את מלאכת החיסכון לקלה מאוד (בדומה לקרן השתלמות) – רק לבחור מסלול ולקחת דמי ניהול זולים ולקוות לטוב…

אבל הפוסט הזה הצליח לבלבל אותי.

הי ביולוג,

אני אחדד את זה בכתבה,

ביטוח לאומי משלמים רק עד גיל פרישה.

כלומר אם פרשת בגיל 60 תשלם ביטוח לאומי עד גיל 67 – מגיל 67 לא משלמים עוד ביטוח לאומי

תודה רבה על החידוד נדב, הצלחת להרגיע אותי 🙂

אם ככה, שורה תחתונה – אדם שחסך כספים בקופת גמל להשקעה ופורש בגיל 67, מעביר טכנית את הכספים שחסך בקופת הגמל להשקעה למכשיר פיננסי משלם לקצבה (נניח קרן פנסיה), ועל הכספים הנ"ל (שכבר נמצאים בקרן הפנסיה) לא משלמים שום מס – לא ביטוח לאומי ולא מס בריאות.

הכספים הנ"ל גם יהיו פטורים ממס רווחי הון של 25% על הרווחים (שזה היתרון הענק של קופת הגמל להשקעה).

תודה רבה על החידוד.

דבר אחרון – אם אני זוכר נכון, ישנו ביטוח חיים/נכות (?) שמחייבים את הפורש לשלם כשמעבירים את הכספים למכשיר פיננסי משלם לקצבה (התשלום הוא קבוע וחודשי).

את זה אני זוכר.

מניח שזה אותו ביטוח חיים שמשלמים בקרן הפנסיה "הרגילה" (המקיפה) שנקרא ביטוח נכות.

שוב תודה רבה לך נדב יקר.

בהעברת הכספים לקבלת קצבה אין תשלום כזה או אחר,

ממירים את החיסכון לקצבה והקצבה מתעדכנת בהתאם למוצר

תודה רבה על המאמר !

אפשר לחדד את נושא גורל הכסף לאחר הפטירה?

בהנחה והעמית בחר לקבל קצבה מגיל 60 ונפטר למשל לאחר 10 שנים, מה גורל הכסף שנשאר בקופה – כיצד הוא מורש ואיך מחליטים כמה נשאר להורשה? האם זה כמו בקרן פנסיה עצמה שיש חבחור תשלומים מובטחים בעת פטירה ואז זה מוריד את ערך הקצבה החודשית?

ועוד שאלה, איך הפטור ממס מחושב במקקה פטירה?

תודה !

מרגע שמקבלים את הקצבה, הקצבה תתנהג בהתאם לתנאי המוצר

נניח מדובר בקרן פנסיה, יש לבחור את מסלול הפרישה https://pensuni.com/?p=308

בין המסלולים יש מסלול שכולל תשלומים מובטחים, כך שבמקרה של מוות אחרי 10 שנים יתרת התשלומים ישולמו כסכום חד פעמי למוטבים או לבן הזוג כקצבה חודשית

מה קורה בין גיל 60 ל 67?

אם אני מבין נכון, זה תלוי ברווחים

כלומר:

1. משיכה כקצבה עד ל 60% מהשכר במשק – משלמים 3.5% *מהכל*

2. משיכה רגילה -> תשלום של 25% אבל *רק על הרווחים*

כלומר נניח עבור 150 שקלים שנמצאים בקופה, 100 קרן ו 50 רווח

באופציה 1, נשלם 150*3.5%

ובאופציה 2, נשלם 50*25%

ואם מושכים מעל 60%, זה כבר לא נשמע משתלם, יחסית לאלטרנטיבה (כמובן תלוי באחוז הרווחים)