השכר הממוצע במשק משפיע על השכר הקובע לפנסיה בקרנות הפנסיה הותיקות. כיצד השפיע נגיף הקורונה על השכר הממוצע במשק ויחד איתו על החוסכים בקרנות הפנסיה הותיקות

מאמר אורח מאת אלישע קליימן

בתקופת הקורונה השכר הממוצע במשק קפץ בעקבות ירידה בשיעור העסקת עובדים בשכר נמוך. יש לכך השפעה מהותית על קצבת הזקנה שתתקבל מקרן פנסיה ותיקה.

בקרנות הותיקות קג"מ ומקפת, הקצבה מחושבת בשיטת יחסי השכר באופן הבא : השכר הקובע שווה לממוצע יחסי השכר לאורך כל תקופת הביטוח, מוכפל בממוצע של השכר הממוצע במשק ב- 12 החודשים לפני הפרישה, וידועים באותו המועד.

הקצבה שווה לשכר הקובע מוכפל בשיעור קצבת הזקנה באחוזים שצבר המבוטח בקרן.

ניקח דוגמה של מבוטח פעיל בשם רפי עם הפרמטרים הבאים :

רפי אמור לפרוש בחודש 12/20 ויצבור 60% שיעור קצבת זקנה, ממוצע יחסי שכר של 0.9.

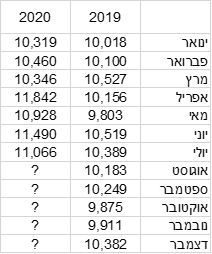

השכר הממוצע במשק במחירים קבועים :

נניח כי אילו לא הייתה פורצת מגפת הקורונה השכר הממוצע בחודש 4/20 היה זהה לחודש 3/20. אך בעקבות הקורונה והיציאה לחל"ת של כחצי מליון שכירים השכר הממוצע במשק נסק בכ- 1,500 ₪ ל- 11,842.

מכיוון שחודש אפריל 2020 הוא אחד מתוך 12 חודשים הנלקחים לתוך הממוצע של השכר הממוצע במשק, קפיצה זו מעלה את הממוצע השנתי ב- 125 ₪ (1500/12).

כיצד הזינוק בשכר הממוצע במשק משפיע על הפנסיה של רפי?

כדי לבחון את ההשפעה של השינוי בממוצע השנתי על הפנסיה של רפי, נכפיל את הגידול (125 ש"ח) בממוצע יחסי שכר של 0.9 ו- 60% שיעור קצבה, נקבל גידול בקצבה של 67.5 ₪.

כלומר הודות לחודש אחד בלבד אפריל 2020, זכה הפורש לגידול בקצבה. כמובן גם שיתר החודשים גם מגדילים משמעותית את הקצבה.

הקצבה צפויה לגדול לא מעט לאור העליה בשכר הממוצע במשק.

מה צפוי להיות בעתיד? האם כדאי לדחות את הפרישה?

נדמה כי נגיף הקורונה יהיה איתנו גם בחורף הקרוב, ועל כן כדאי לרפי לשקול לדחות פרישתו במידה ויכול להמשיך במקום עבודתו. מדוע ?

אם יפרוש בחודש 12/20 הממוצע של 12 החודשים יהיו של 10/19 עד 9/20, זאת מכיוון שלוקח ללמ"ס זמן של כחודשיים וקצת לפרסם את השכר הממוצע במשק בחודש מסוים, ונלקחים בחשבון החודשים הידועים באותו המועד של הפרישה.

אם יפרוש בחודש 1/21 הממוצע של 12 החודשים יהיו של 11/19 עד 10/20, וכך יילקח בחשבון חודש 10/20 במקום חודש 10/19, מה שצפוי להגדיל בעשרות שקלים את קצבתו של רפי.

חודש עבודה נוסף אף יגדיל את שיעור קצבת הזקנה באחוזים שיצבור בקרן.

כלומר חודש עבודה נוסף בתנאים אלו של שכר ממוצע במשק 'אסטרונומי' יגדיל פעמיים את הקצבה, גם מבחינת ניצול חודש נוסף של תנאי קורונה, וגם עליה בשיעור קצבת הזקנה מהשכר הקובע.

למעשה, כדי לנצל עד תום את המצב הנוכחי, כדאי לרפי אף לשקול לפרוש בחודש 6/21 בו השכר הממוצע במשק הידוע האחרון הוא של חודש 3/21, וכך ילקחו בחשבון 12 החודשים מ- 4/20 עד 3/21 מאז החלה קורונה.

גם בכיוון ההפוך, מי שמתכוון לפרוש בחודש 7/21 ראוי לבחון כדאיות הקדמת הפרישה בחודש אחד ל- 6/21 על מנת לא לפספס את ממוצע השכר במשק של חודש 4/20 הבומבסטי.

נקודות נוספות שיש לקחת בחשבון

1. בקרנות הותיקות מבטחים, בנין, חקלאים, נתיב, אגד והדסה, שיטת יחסי השכר רלוונטית לתקופה החל מחודש אוקטובר 2003, כך שההשפעה קטנה יותר מאשר בקרנות הותיקות קג"מ ומקפת.

2. אמנם קיימת תקרת עליה ריאלית של השכר הקובע, אך היא לא אפקטיבית ולא משפיעה.

3. הדבר נכון כל עוד הלמ"ס לא ישנו את שיטת החישוב של ממוצע השכר במשק.

4. במאמר זה לקחנו לדוגמה את רפי, אך לכל מבוטח יש פרמטרים שונים ומומלץ לקבל יעוץ מקצועי.

הכותב הינו יועץ פנסיוני לא ניטרלי ולא אוביקטיבי, תמיד בצד הלקוח ! אני מקבל שכר טרחה אך ורק מהלקוח, ואף לא שקל ממקור אחר. אלישע קליימן 050-2325525

>>>קריאה נוספת בנושא זה: חוסכים בקרן ותיקה, 6 דברים שעליכם לזכור

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מרתק. כנראה שאף אחד לא צפה תרחיש כזה של זינוק באבטלה והשפעתו על השכר הממוצע.

עם זאת, יש האומרים (לא ראיתי סטטיסטיקה רשמית) שבגל השני פוטרו באופן יחסי כבר יותר אנשים במשרות ניהול ושכר גבוה. אולי זה יחזיר את השכר הממוצע לשיעורים שהכרנו? אולי אף יוריד אותו? אם נראה קיצוצים במגזר הציבורי סוף סוף, גם זה ישפיע על הורדת השכר הממוצע. בקיצור, קשה להתנבא אך יהיה מעניין.

ישנם קרנות פנסיה כדוגמת גלעד הותיקה שבו "השכר הממוצע במשק" הוא בעצם מספר מלאכותי שנוצר ע"י הגדלת המספר ב 2% לעומת השנה הקודמת. במקרה זה, אין משמעות לשינויים האמיתיים של השכר הממוצע במשק.

אמת, בגילעד הותיקה השכר הממוצע במשק מיום 1.1.05 ואילך –

שכר חודשי ממוצע לשנת 2004 למשרת שכיר (ללא עובדים מיהודה, שומרון וחבל עזה) כפי שפורסם על ידי הלשכה המרכזית לסטטיסטיקה בסך 7,145 ₪, כשהוא מעודכן לפי שיעור שינוי המדד הידוע בכל חודש לעומת מדד חודש 11/04 שפורסם ביום 15.12.04, ובתוספת ריבית לפי שיעור של 0.165158% בשיטת ריבית דריבית בגין כל חודש וחודש מחודש 1/05, כולל.

1. לי יש קרן פנסיה ותיקה + קרן פנסיה חדשה.

בקרן הפנסיה הותיקה שלי הפקדתי כספים במשך 21-22 שנה עד שנת 2001. קרן זו היא קרן מבטחים הישנה.

לפי קרן זו הכספים והפנסיה שלי צמודים למדד.

השאלה שלי היא האם ניתן להצמיד את הכספים לשכר הממוצע במשק? זה די מוזר שדוקא קרן זו החליטו להצמיד למדד ולא לשכר הממוצע במשק.

אני נפגעתי מהצמדת הכספים למדד ולא לשכר הממוצע במשק (ללא קשר לעלית השכר הממוצע עקב הקורונה). אקבל מפנסיה זו בערך 2000 ש"ח פחות ממה שהייתי מקבל אילו הפנסיה שלי היתה מוצמדת לשכר הממוצע במשק.

האם ניתן לעשות משהו בקשר לזה?

כמו כן הסיבה שהפסקתי להפריש לקרן הפנסיה הותיקה היא בגלל שפוטרתי והייתי מובטל תקופה ארוכה. כאשר מישהו מפוטר הוא לא יכול להמשיך להפקיד כספים בקרן כי גם מבלי שיפקיד כספים יש לו מחסור בכסף והוא איננו יודע כמה זמן הוא יהיה מובטל. לכן לא היתה לי ברירה אלא להפסיק את ההפקדות. האם ניתן להשתמש בעובדה זו כדי להקטין את הפגיעה בפנסיה.

2. לגבי תיכנון פרישה (כאשר יש לי קרן פנסיה ותיקה + קרן פנסיה חדשה) כמה זמן לפני הפרישה יש לעשות זאת?

לגבי יעוץ והכוונה לפרישה – אין מועד שהוא מוקדם מדי. לרוב כדאי לבוא ליעוץ כאשר רואים את מועד הפרישה באופק ו/או כאשר מסיימים עבודה לאחר מספר משמעותי של שנים.

כוונתי כמה זמן לפני הפרישה אוכל לבוא לייעוץ כדי שאוכל לקבל החלטות ולא לבוא לייעוץ כאשר מאוחר מידי וכבר קבעו בשבילי את ברירת-המחדל. יש לי עוד קצת יותר משנתיים לפנסיה. האם לבוא שנה לפני תחילת הפנסיה זה זמן סביר?

בהחלט סביר. פרישה זה תהליך שלא מסתיים בפגישה אחת. יש הכנות ותכנון, יש את הפרישה עצמה ויש פעולות לבצע לאחריה.

היי ארנון,

1. הפקדת במבטחים הותיקה עד 2001, ולכן הקצבה שלך תחושב רק בשיטת 'שלוש שנים אחרונות' ואינך מושפע כלל משיטת יחסי השכר. שיטת שלוש השנים האחרונות אינה תלויה בשכר בממוצע במשק, ואינה מבחינה בין מבוטח פעיל למבוטח לא פעיל.

2. תתקשר 050-2325525 ותזכה בשקט נפשי.

האם קרן פנסיה פסגות ה.ע.ל נכנסת גם תחת קטגוריה זו ?

היי אלישע, תודה על הכתבה המחכימה.

כמה דברים –

1. בקרנות שציינת (מבטחים וכו', הכוונה בטח לאלו של שיטת 3 השנים) – מה ההצמדה לשכר שלפני 2003? מדד?

2. זה רלוונטי בעצם רק למוקפאים ולא לפעילים? כי מוקפאים למיטב זכרוני מוצמדים למדד.

3. בדוגמא שנתת על אולי להקדים יציאה לפנסיה מ-7/21 ל-6/21. אם השכר הממוצע במשק לא ירד, בעצם זה לא משנה? רק במקרה שהקורונה (או שיטת החישוב…) תלך והשכר במשק ירד חזרה?

4. בעצם מדובר על הצמדת כל המשכורות עשרות שנים אחורה? כי בשנה האחרונה, אם שכרו של רפי נשאר יציב, הרי שבשנה זו היחס בין שכרו לממוצע במשק ירד למעשה (רק לשנה זו).

5. רק שאראה שלא פספסתי – השכר הממוצע במשק, מחושב של 12 החודשים לפני הפרישה? לא רק החודש ערב הפרישה.

יצאו לי הרבה שאלות… תודה…

היי עידן, לגבי שאלה 4 אתה צודק שיחס השכר יורד, אך ההשפעה זניחה.

אם ניקח את חודש 4/20 שבו יחס השכר קטן 'הרבה' לצורך הדוגמה ב- 0.15, חלקי 360 חודשים, כפול 60%, זו בסופו של דבר השפעה מזערית על הקצבה – בערך 2 ש"ח.

לא רשמתי את זה כדי לא לסבך את הקורא הממוצע.

תודה, ובשאר צדקתי?

במיוחד את סעיף 1 לא ידעתי

לגבי שאלות 1,2 – שיטת שלוש השנים האחרונות אינה מבחינה בין מבוטח פעיל למבוטח לא פעיל.

מבוצע ממוצע של 36 המשכורות המבוטחות האחרונות, כשכל אחת מוצמדת למדד מחודש הביטוח ועד לחודש לפני קבלת הקצבה הראשונה.