אם הצטרפתם לביטוח מנהלים לפני שנת 2000, אתם מחזיקים בנכס יקר ערך, אך לצדו מסתתר "צד אפל" מקדם המרה שעלול להשאיר את הכסף שלכם אצל חברת הביטוח במקרה של פטירה מוקדמת ומערכת מס ששוחקת את הקצבה שלכם בעשרות אחוזים. בכתבה נבין למה אנונה עשויה להיות הפתרון המשתלם ביותר ונגלה באמצעות המחשבון מתי הקצבה הופכת מהבטחה לנטל.

הפקדות לחיסכון הפנסיוני הן הפקדות למטרת קבלת קצבה. לא משנה האם בחרתם לחסוך בקרן פנסיה, ביטוח מנהלים או אפילו בקופת גמל את הכספים תקבלו בפרישה כקצבה חודשית. אך אם עברתם את גיל 50 יתכן שיש לכם את האפשרות לבחור: האם למשוך את הכספים כקצבה חודשית או כסכום חד פעמי.

במידה שהצטרפתם לקרן הפנסיה או אל ביטוח המנהלים לפני שנת 2000 הכספים שחסכתם ניתנים למשיכה כסכום חד פעמי פטור ממס.

אך מנגד, אם הצטרפתם לביטוח מנהלים לפני שנת 2000 אתם בוודאי יודעים שיש לכם מקדם המרה מובטח (ונמוך ביחס למוצרים הנמכרים היום).

הצד האפל של המקדם: מתי הקצבה הופכת לעסקה פחות משתלמת?

מקדם נמוך ככל שיהיה הוא לא תמיד התשובה לכל בעיה. מקדם הוא הימור על תוחלת החיים שלכם ושל בני זוגכם. המקדם הנמוך בביטוח המנהלים אמנם ישלם לכם קצבה לכל החיים, אבל הוא מבטיח תשלומים עד 120 חודשים בלבד.

המשמעות היא שבמידה שתלכו לעולמכם עשר שנים לאחר תחילת קבלת הקצבה, איש (או אישה) לא יקבלו קצבה אחרי מותכם.

אמנם באפשרותכם לשנות את מסלול הפרישה, למסלול שיבטיח קצבה גם לבן או בת הזוג לכל החיים. אך קצבה כזאת תהייה נמוכה משמעותית מהקצבה שיכלתם לקבל במסלול ברירת המחדל.

גם אם בחרתם להמיר את הכספים לקצבה חודשית, חשוב לזכור כי הקצבה היא הכנסה חייבת במס. כלומר על כל שקל שתקבלו ישארו לכם בחשבון הבנק 80 או 69 אגורות בלבד.

לצורך הדוגמה,

פורש בן 67 שהצטרף לביטוח מנהלים בשנת 1992 צבר 300 אלף ש"ח בכספי תגמולים עד לשנת 2000. במידה שיבחר להמיר את הכספים לקצבה חודשית הוא יקבל 1,910 ש"ח ברוטו מידי חודש.

| מדרגת מס | כמה ישאר לו בכיס |

| 14% | 1,642 ש"ח |

| 20% | 1,528 ש"ח |

| 31% | 1,318 ש"ח |

בעוד שבמשיכה חד פעמית ה- 300 אלף ש"ח פטורים ממס וממס רווחי הון. בהמרה לקצבה, הפורש ישלם את המס השולי על כספי התגמולים.

>>>לחישוב המקדם בפוליסות מנהלים עד יוני 2001

הכדאיות בשילוב של אנונה וקצבה

אמנם הקצבה מביטוח המנהלים תשולם לפורש לכל החיים, אך ראינו כי עבור בן הזוג מדובר בהימור על תוחלת החיים. גם עבור הפורש עצמו ככל שהכנסה בפרישה גבוהה יותר, הכספים הפטורים ממס שווים פחות. הפתרון לבעיה עשוי להיות שימוש באנונה, משיכה לשיעורין של כספי התגמולים שנצברו בקופה.

אנונה היא משיכה חודשית של כספי החיסכון, אתם מגדירים את הסכום אותו אתם רוצים לקבל מידי חודש והיתרה ממשיכה לצבור תשואה.

הסיכון באנונה הוא כפול מצד אחד אתם חשופים לתנודתיות בשוק ההון ומצד שני קיים החשש שהכסף יגמר לפני שיגמרו החיים. אך היתרון הוא שאתם יכולים להגדיר את סכום המשיכה החודשי ובמידה שישארו כספים שתלכו לעולמכם הם יעברו כסכום חד פעמי למוטבים שלכם.

| מאפיין | אנונה (משיכה מהון) | קצבה (קרן פנסיה/ביטוח מנהלים) |

| סיכון אריכות ימים | קיים. הכסף בקרן עלול להיגמר ואתה תישאר ללא הכנסה | לא קיים. הקצבה משולמת לכל החיים |

| סיכון שוק ההון | גבוה. ירידות בשוק בתחילת הדרך עלולות לחסל את הקרן מהר מהצפוי | מנוהל. כפוף לתנאי המוצר |

| ירושה | הכסף שנותר בקרן עובר ליורשים | תלוי במסלול (הבטחת קצבאות), אך לרוב בסוף התקופה לא נשאר "הון" ליורשים. |

מתי אנונה משתלמת יותר?

אנונה תהיה משתלמת יותר מהקצבה בשני מקרים:

- תוחלת חיים קצרה: אם הפורש צופה שלא יגיע לנקודת האיזון (מסיבות בריאותיות).

- תשואה פנומנלית: אם הפורש מצליח לייצר בשוק ההון תשואה גבוהה משמעותית מהתשואה הגלומה במקדם הפנסיה.

"המזל" של החוסכים בישראל שאין להם הרבה מקום להתלבטות. למרביתנו יש חיסכון פנסיוני במסגרת מקום העבודה. חיסכון ממנו נקבל קצבה ולכן האנונה עשויה להיות תוספת לצד הקצבה החודשית. חוסך שיצר לעצמו קצבה חודשית גבוהה ישאל את עצמו האם גם את הרובד הנוסף עליו להמיר לקצבה חודשית (החייבת במס) או לחלופין להמיר את הסכום לאנונה.

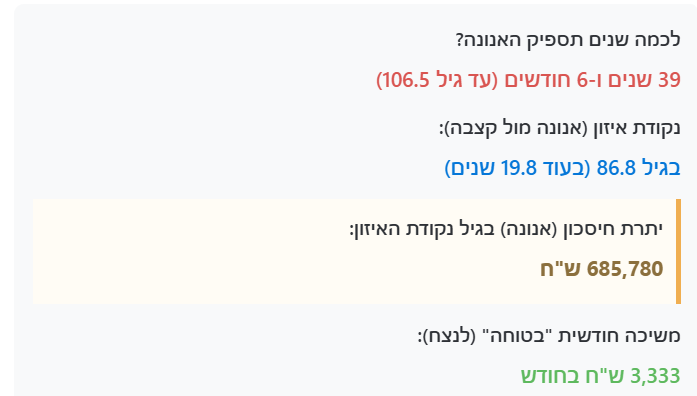

מחשבון בחינת כדאיות אנונה מול קצבה חודשית

המחשבון מאפשר לכם להכניס את סכום הקצבה החודשית הפטורה ממס שאתם צפויים לקבל. לצורך חישוב הקצבה ניתן לחלק את סכום התגמולים שנצברו לפני שנת 2000 במקדם ההמרה שלכם.

זכרו הקצבה הזאת חייבת במס, ולכם יש את האפשרות להחליט האם להמיר אותה לקצבה ולשלם עליה את מדרגת המס הגבוהה ביותר שלכם או לייצר מהכספים אנונה.

בשדה הבא תכניסו את סכום החיסכון שצברתם ואת הסכום החודשי שתרצו למשוך

באפשרותכם להניח הנחת תשואה על הכספים. מומלץ להניח הנחה סולידית.

התשובה שתקבלו תציג בפניכם, לכמה זמן תספיק האנונה על בסיס התשואה והסכום החודשי שבחרתם לפדות. את נקודת האיזון מול הקצבה ואת היתרה שנותרה לכם בקרן בתקופה הזאת.

עליכם לשאול את עצמכם את השאלה הבאה

האם האנונה תספיק לכם לתוחלת החיים אחרת יתכן שכדאי לכם לבחור בקצבה

נקודת האיזון היא הרגע שבו סך כל הכספים שקיבלת מהקצבה החודשית שווה בדיוק לסכום שהיה לך ביד ביום הפרישה.

- לפני נקודת האיזון: אם אדם נפטר מוקדם, היה עדיף לו לקבל אנונה (למשוך מההון העצמי), כי הכסף שנשאר בקרן עובר ליורשים.

- אחרי נקודת האיזון: סיימתם את הכסף בקרן. כל שקל שהפורש מקבל מהקצבה מעבר לנקודה זו הוא "רווח נקי" על חשבון הערבות ההדדית בקרן הפנסיה או חברת הביטוח.

השדה "נקודת האיזון" למעשה אומר לך "אם אתה חושב שתחיה מעבר לגיל X, כדאי לך לשקול ברצינות את מסלול הקצבה, כי משם והלאה אתה מרוויח לעומת המשיכה ההונית".

מחשבון כדאיות: אנונה מול קצבה

בשורה התחתונה

המחשבון אמנם נותן לכם מספרים יבשים, אבל פרישה היא גם עניין של שקט נפשי. קצבה היא סוג של ביטוח, גידור של סיכון חיים ארוכים. אנונה לעומת זאת היא השקעה. השילוב המנצח לרוב נמצא באמצע.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

האם האנונה חייבת במס ?

אנונה מכספים פטורים, פטורה ממס

תודה על המאמר

תודה למאמר. שאלה: פוליסת "עדיף" משנת 1988. מכספים חיבים במס לקבל קצבה חודשית. מהכספים הפטורים ניתן לקבל אנונה?

אם ניתן לקבל אנונה האם הכספים ההוניים יהיו צמודי מדד לפי תנאי הפוליסה המקוריים? תודה

צריך לבדוק מול חברת הביטוח האם ניתן לקבל את הכסף כאנונה (כמו קופת גמל) אחרת יהיה ניתן לבצע רק פעולות פדיון

תודה על כתבהה !

כתבת " אך אם עברתם את גיל 50 יתכן שיש לכם את האפשרות לבחור: האם למשוך את הכספים כקצבה חודשית או כסכום חד פעמי."

האם יש פה טעות וכוונה הייתה לגיל 60 ?

לא. ככל הנראה מי שהיום בן 50 יש ברשותו תכניות שנפתחו לפני שנת 2000

ניתן לפדות את הכספים לאחר גיל 60 או בתנאים מסויימים לפני גיל 60

תודה על

במאמר, האם כל שיקולי האנונה רק על תגמולים שנצברו לפני 2000? או על כל התגמולים?

לא ניתן לעשות אנונה על כל התגמולים, כל יתר הכספים הם כספי קצבה וניתן רק להמיר אותם לקצבה או לבצע היוון קצבה

הי נדב

לדעתי, המחשבון בעייתי

ואתן דוגמא

אדם עם ביטוח מנהלים שנת 1985

מקדם 137.6

1000000 שח כספי תגמולים פטורים עד 2000

הוספת כספים אלו לקצבה קיימת תגרור 31 אחוז מס

כלומר – מפיקים כ 5000 שח נטו

לעומת זאת לקיחת אנונה של 5000 בריבית צפויה מדד+4 המובטח באג״ח חץ תספיק לכל החיים

במחשבון שלך קיימת נקודת איזון בגיל 83.6 וזה נכון חשובית אבל, עדיין כדאי לקחת אנונה כי היא לעולם לא נגמרת ואת יתרת הכסף יקבלו המוטבים

שים לב שכנראה בשורה מעל כתוב לך שהאנונה תספיק לתקופה ארוכה יותר,

הנקודת איזון מתייחסת רק למועד שבו התשלום מהאנונה ישתווה לפוליסה

נקודת האיזון לא מנחה האם לקחת אנונה או קצבה

וחשוב לומר זאת

ולכן לא עוזרת מעבר לידיעה עצמה

נדב טסלר היקר ,מקצוען על ומאסטר בתחום

,תודה לך ועל טוב הלב שלך ועל העזרה תמיד אפילו לאנשים שאתה לא מכיר אישית בכלל

זה לא מובן מאליו ,אוהב אותך איש יקר

תודה רבה על המידע נדב 🙂

באנונה

היורשים חייבים במס ?

תלוי במוצר, אם האנונה היתה חייבת במס רווחי הון גם היורשים יהיו חייבים