השקעה במדדים מאפשרת להשקיע בשוק ההון בצורה זולה ופשוטה. האם קיימת סכנה בכך שיותר ויותר חוסכים בוחרים להשקיע בשוק ההון באמצעות מדדים?

ישנן שתי גישות מקובלות לניהול השקעות הגישה האקטיבית שלפיה מנהל ההשקעות בוחר את המניות שצפויות להניב את התשואה הגבוהה ביותר והגישה הפאסיבית לפיה למנהל ההשקעות אין כדור בדולח המעניק לו מידע עודף על יתר המשקיעים ולכן עדיף להיצמד למדד השקעות.

אחרי שבמשך שנים התפארו הגופים המוסדיים במחלקת ההשקעות שלהם בחודשים האחרונים נפתחו בחיסכון הפנסיוני בישראל עוד ועוד מסלולי מחקי מדד. מה שהחל כתופעה שולית בבתי השקעות כמו IBI (כיום הלמן אלדובי) ואקסלנס (כיום הפניקס) הפך להיות תופעה שמקיפה את מרבית בתי ההשקעות וחברות הביטוח.

מה שנראה בישראל כמו פריחה, בעולם הוא מזמן תופעה הרבה יותר גדולה, הקרנות מחקות המדד שניהלו בשנת 1985 רק חצי אחוז מסך הנכסים בארצות הברית ניהלו בשנת 2019 יותר מ- 50% מהנכסים.

אל תחפש מחט בערימת שחת. פשוט תקנה את ערימת השחת (ג'ון בוגל)

ההחלטה האם להשקיע בצורה פאסיבית או אקטיבית שנשמעת פשוטה היום, לא היתה כל כך ברורה בעבר. בשנת 2019 הלך לעולמו ג'ון בוגל האיש שפיתח יותר מכל אחד אחר את שיטת ההשקעות הפאסיבית. שיטה המתבססת על השקעה במדדים.

שיטת ההשקעות הפאסיבית מתבססת על ההנחה שמנהלי ההשקעות, מובילים ככל שיהיו לא יכולים לנצח לאורך זמן את השוק. ולכן חוסכים שמעוניינים למקסם את השקעותיהם יחסכו במוצרי המחקים את המדד.

השקעה במדדים הוכחה כנכונה בשורה של מחקרים אקדמיים, המפורסם בהם הוא תאוריית השווקים היעילים של פרופ' יוג'ין פאמה. פאמה טען כי המחירים בשוק מגלמים כבר את כל המידע שיש למשקיעים בכל רגע נתון, ולכן לאיש אין יכולת להכות את השווקים.

מנהלי השקעות יכולים לנצח את השוק, הטובים שבהם יכולים אפילו לעשות זאת כמה שנים ברציפות. אבל בסופו של דבר כאשר זה מגיע לתקופה ארוכה, ובחיסכון פנסיוני אנו מדברים על עשרות שנים, כל מנהלי ההשקעות טובים ככל שיהיו מתכנסים לממוצע.

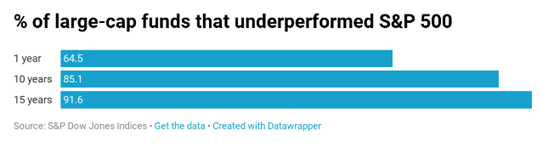

במחקר שמבצעת חברת S&P בעצמה ב- 16 השנים האחרונות עולה כי לאורך שנה 64% ממנהלי הקרנות משיגים תשואה נמוכה יותר מאשר המדד, כאשר בוחנים את הנתונים לאורך זמן רואים כי לאחר 15 שנים, 91% ממנהלי הקרנות השיגו תשואה הנמוכה מתשואת המדד.

היתרונות להשקעה בשוק ההון באמצעות מדדים

אם ננסה לסכם בנקודות את היתרונות בהשקעה פאסיבית נמצא שלושה יתרונות מרכזים:

- עמלות נמוכות – כאשר אנו עוקבים אחרי המדד היתרון הנתפס של מנהל ההשקעות נעלם ואנו נשאף לחקות את המדד באמצעות הכלי הזול ביותר. החיסכון בדמי הניהול מתבטה בסופו של דבר בהגדלת החיסכון.

- פיזור השקעות – השקעה במדדים מאפשרת לנו בצורה קלה (וזולה) להקטין את הסיכון הספציפי של של כל מניה והקטנת התנודתיות של החיסכון הכולל.

- פוטנציאל תשואה – במהלך 90 השנים האחרונות, מדד ה S&P 500 השיא תשואה ממוצעת של כמעט 10% בשנה.

>>>לא רק S&P500 – קריאה נוספת על אפשרויות ההשקעה במדדים

אז מה הבעיה שכולם משקיעים במדד?

היתרון של השקעה במדד מנצלת את החולשה של המשקיעים ושל מנהלי ההשקעות המובילים לנצח את השוק לאורך זמן. ככל שיש בשוק יותר משקיעים שטועים באופן עקבי מחירי המניות הופכים להיות לא יעילים ולאורך זמן המשקיעים המחזיקים במדד נהנים מעיוותים אלו. כפי שראינו במחקר של S&P, במשך שנה 64% ממנהלי ההשקעות פיגרו אחרי המדד ולאורך 15 שנים כ- 91% ממנהלי הקרנות פיגרו אחרי המדד. אך ככל שיותר משקיעים יחזיקו במדד השווקים יהפכו להיות יותר יעילים והאנומליות האלו יעלמו ופוטנציאל התשואה של המשקיעים במדד יפחת.

הנקודה השנייה רלוונטית במיוחד לתקופה הנוכחית, אם תבחנו את התשואה לתקופה של 12 חודשים אחרונים תראו כי מנהלי הקרנות המניתיות השיאו תשואה גבוהה יותר מאשר המסלולים המחקים את מדד S&P 500.

השקעה במדדים מובילה לסיכוי קטן לרווחים גדולים לטווח הקצר.

משקיעים המחפשים רווחים גדולים לטווח הקצר עשויים למצוא אותם דווקא בקרנות המנוהלות ולא בקרנות מחקות המדד. תופעה זו עשויה להתגבר ככל ויותר חוסכים יפנו להשקיע במדדים. מנהלי השקעות יוכלו לנצל נקודות זמן שבהם הם יבחרו מניות בצורה טובה יותר ובכך לנצח את המדד.

>>>בעיות נוספות לכוח שצוברות הקרנות המחקות

נקודות זמן בהן ניתן לנצח את המדד

- מועדי עדכון המדד

- איתור מניות לפני כניסתן למדד

- רכישת המדד בניכוי מניות "חלשות"

בשורה התחתונה

השקעה באמצעות מדדים היא עדיין הדרך הזולה ביותר להשקיע בשוק ההון, יתכן ובטווח הקצר יותר מנהלי השקעות אקטיבים ישיאו תשואה מעבר לתשואת המדד. ככל שיותר ויותר חוסכים יבחרו להשקיע בשוק ההון באמצעות מדדים פוטנציאל התשואה של השקעה במדד תפחת ומנהלי השקעות מוצלחים יצליחו להניב בטווח הקצר תשואה גבוהה יותר. החכמה תהייה למצוא את אותם מנהלי השקעות.

>>>קריאה נוספת : איך לבחור מסלול השקעה בקרן הפנסיה

האמור מהווה נקודה למחשבה ולא המלצה להשקעה כזאת אחרת.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נדב,

טור מצוין.

שאלה – מה יקרה ליעילות השווקים אם 100% מהמשקיעים ייצמד למדד ?

למעשה, האם לא ניתן לומר שיעילות השווקים מתאפשרת בזכות מסה קריטית של משקיעים שמבצעים השקעות פאסיביות ?

אני חושב שעבור רוב המשקיעים, השקעה במדדים תהיה נכונה, רוב הזמן.

ובאשר לשאר – ננסה ללמוד מוורן באפט ומבנג'מין גרהאם.

הי יובל,

לדעתי תאוריית השווקים היעילים פותחה לפני שהיתה מאסה קריטית של חוסכים במוצרים מחקי מדד,

יתכן ודווקא אותה מאסה עשויה לשבש את היעילות – לדעתי זה מצב שיקרה רק בתאוריה ולא נראה מצב שבו (נניח) 90% מהכספים נמצאים במוצרים מחקי מדד.

לגבי היעילות לחוסכים – אני חושב שעבור מרבית החוסכים הפתרון של עקיבה בדמי ניהול זולים הוא הפתרון הטוב ביותר.

היי נדב,

מידע חשוב מאוד

אבל חבל שלא ציינת את האפשרות להשקיע בתעודות סל וקרנות מחקות שמניבות תשואות יפות ובזכות יכולת הפיזור שלהן הן מורידות את הסיכון ומעלות את הרווח

מה גם שאני המשקיע לא יכול לבד להשקיע במדדים ותעודות הסל והקרנות המחקות נותנות לי מענה בלי להכניס את הכסף לבתי ההשקעות

אשמח להתייחסותך,

הי רוני,

המאמר לא מתייחס דווקא לחיסכון באמצעות המוצרים הפנסיונים, בהקשר הכולל שלו בתוך האתר כמובן ההשוואה המרכזית היא בין מוצרים פנסיונים (כמו קופת גמל, השתלמות ופנסיה) מנוהלים אל מול אלה הפאסיבים.

לגבי החיסכון האישי כמובן שיש מקום לבחון את הכדאיות של ניהול הכספים בקופת גמל להשקעה אל מול תיק השקעות אישי כמו שרונן כתב יפה בעבר https://pensuni.com/?p=6212

שלום נדב,

טור דעה חשוב מאד.

בנושא מעקב אחרי מדדים, ידוע כי יש מכשירים שקונים ממש את המניות של המדד בניסיון מעקב צמוד של המדד ורכיביו, ויש "חיקוי של המדד" באמצעים סינטטיים, של שימוש באופציות וחוזי פורוורד וכו'. אשמח לדעת יותר על הסיכויים והסיכונים בכל אחת מהדרכים המקובלות לעקוב אחרי המדד, כמו גם דגש מה יקרה בכל סוג של מכשיר, בעת ביקורו של "הברבור השחור" במדד הרלבנטי…..איזה מכשיר מבטיח התאוששות עם התאוששות המדד, ואיזה מכשיר עלול להיכשל בנקודות קיצון, ולהגיע לחדלות פרעון. תודה מראש

מה דעתך על אלטרנטיבה להשקעה במדדים, דרך private equity, edge funds וכו׳ למשקיעים כשירים ?

השאלה היא אם היית ממליץ גם למשקיע כשיר, שיכול להיחשף לאלטרנטיבות השקעה כמו VC, private equity, edge funds וכו׳

לוותר על כך, ולהשקיע את כל הונו במדדים. או שאולי את תיק ההשקעות האישי כדאי לגוון בקרנות שמשקיעות באפיקים כאלו, או להשקיע ישירות

לכאורה, נראה שככל שיותר אנשים ישקיעו במדדים, הניירות הסחירים ייתנפחו בלי קשר לערך הכלכלי שלהם. (אם כולם ישיקעו במוצרים עוקבי מדד S&P500, המניות האלו ייעלו, בלי קשר לעובדה שהן אולי מנופחות. פשוט כמות הכספים שתיזרום פנימה תעלה את השווי של הניירות)

לעומת זאת, יהיו פחות כספים שיופנו לאפיקים לא סחירים, ולכן מנהלי השקעות שיודעים לנתח ערך של השקעות מבחינה פיננסית, יוכלו ליצור הזדמנויות לרווח בהשקעות אלטרנטיביות.

נדב היי,

מאמר כיפי, חביב ותמציתי שנותן פתח לנושא. קצר וקולע.

מוזר לי שמגיבים פה לא הבינו שמדובר במאמר "כותרת" כללי, הסבר ממעוף היצפור על התנהגות השוק ועל השקעה מחקת-מדד בהקשר של התנהגות השוק, לאו דווקא ספציפית בהקשר של מוצרי חיסכון פנסיוניים/שאינם פנסיוניים, וגם שאלו שאלות כאילו אתה מעביר בנושא קורס במסגרת Udemy…

ניחא.

אני חושב שהשוק הגיע או יגיע לשיווי משקל שבו 50-70% מההשקעות יהיו מחקות מדד, בערך באותו % של האנשים שמעדיפים [הרבה] פחות סיכון על פני תשואה גבוהה יותר לאורך טווח זמן ארוך מאוד.

השוק יתאזן ולעולם לא יגיע ל- 100% השקעה מחקה-מדד… זו לא אופציה קיימת. לדעתי הלא מבוססת בכלל, גם לא ל- 90%.

תמיד תמיד תמיד יהיו את אלו שיחפשו את הכסף המהיר, כאן ועכשיו ויהיו מוכנים לקחת סיכון (מחושב או מטומטם) בעבור הזכות לייצר אותו "יש מאין".

נדב שלום. אני לא הבנתי כל כך מה אמור להיות הרכב הנכסים של קרנות (גם פנסיה, גם השתלמות) המחקות מדד (אני מדבר כמובן על מדד S&P 500). מצד אחד השם מרמז שכל או כמעט כל הכספים של הקרנות יושקעו במדד (חוץ מאולי קרנות פנסיה מקיפות שרשאיות להשקיע באג"חים מיועדים). את ההשערה הזאת מחזקים תקנונים של הקרנות שבכולם (גם של קרנות פנסיה וגם של קרנות השתלמות) רשומה פיסקה סטנדרטית הבאה: "נכסי המסלול יעקבו אחר מדד S&P500 בשיעור חשיפה של 100% מנכסי המסלול. נכסי המסלול העוקבים אחר המדד כמפורט לעיל יהיו כל נכסי המסלול למעט שיעור מהנכסים אשר יושקע במזומנים לצורך טיפול בהפקדות, משיכות והעברות כספים." לעומת זאת, אם בגמלנט מסתכלים על הרכב הנכסים גם של קרנות פנסיה (ניקח רק את המשלימות) ושל קרנות ההשתלמות, רואים שזה ממש לא כך. ניקח לדוגמה הפניקס פנסיה משלימה מסלול מחקה מדד S&P500, התפלגות נכסים ב-10.2021: מזומנים ושווי מזומנים: 63.26%, מניות, אופציות ותעודות סל מנייתיות: 37.75%. או אקסלנס השתלמות מחקה מדד S&P500, התפלגות נכסים ב-2020 (משום מה בגמלנט אין נתונים על התפלגות נכסי קרנות השתלמות ב-2021): מזומנים ושווי מזומנים: 53.05%, מניות, אופציות ותעודות סל מנייתיות: 48.29%. מצד שלישי, תשואות של 3 קרנות ההשתלמות מחקות מדד S&P500 (3 הקרנות האלה הן היחידות שקיימות מעל שנה) ב-11.2020-10.2021 מאוד דומות (וגם מאוד דומות למדד S&P עצמו), למרות שהרכב הנכסים שלהן נראה ממש שונה. מה אני מפספס כאן?

בוקר טוב,

יש מספר דרכים לעקוב אחר המדד, מציע לך לקרוא את הפוסט של הסולידית שעוסק בנושא

"ככל שיש בשוק יותר משקיעים שטועים באופן עקבי מחירי המניות הופכים להיות לא יעילים ולאורך זמן המשקיעים המחזיקים במדד נהנים מעיוותים אלו."

זו טעות מהותית – דווקא הפעילות של המשקיעים האקטיביים, כולל ה"טעויות" שלהם וניסיונות התיקון שבאים בעקבותיהן, היא שהופכת את השוק ליעיל. לכן, המשקיעים הפאסיביים לא "נהנים מהעיוותים" אלא נהנים דווקא מהיעילות שנוצרת בזכות הפעילות האקטיבית בשוק. ככל שיהיו יותר משקיעים פאסיביים, יהיו פחות שחקנים שמתקנים עיוותי מחירים, והשוק יהפוך דווקא פחות יעיל.