כלים ומחשבונים

חיסכון פנסיוני : איפה מתחילים

כתבות אחרונות

- תכנון פנסיוני

5 מיתוסים על הפנסיה שהגיע הזמן לפרק

לא משנה באיזה מוצר פנסיוני בחרתם לחסוך העיקרון הוא דומה. אתה והמעסיק תפקידו כספים מידי חודש לתכנית כדי שבעתיד תקבלו פנסיית זקנה. למרות שהעיקרון פשוט, יש עדיין לא מעט מיתוסים שמפריעים לנו בדרך לפרישה.

קריאה נוספת... - תכנון פרישה

התחלתם לחסוך בגיל מאוחר? 3 דרכים להתמודד עם המצב

הייתי עצמאי לאורך השנים ולא צברתי מספיק לפנסיה. כיום אני ואשתי בסביבות גיל ה- 50, האם יש לנו אפשרות לתקן את המצב? שלוש דרכים למי שהתחיל לחסוך בגיל מבוגר ומעוניין לשפר את מצב החיסכון הפנסיוני שלו

קריאה נוספת... - דיני עבודה

מהם דמי הבראה?

במשכורת חודש יולי שתשולם לכם בחודש הבא אתם צפויים לקבל תוספת חד פעמית, דמי הבראה. מהם דמי ההבראה? כיצד הם מחושבים, ומי יהיה זכאי לקבל את התוספת החד פעמית.

קריאה נוספת... - דיני עבודה

האם אני יכל לוותר על הביטוח לאבדן כושר עבודה בחיסכון הפנסיוני?

אני מעוניין לחסוך לפנסיה בקופת גמל, המעסיק מחייב אותי לרכוש גם אבדן כושר עבודה. אם אני יכל לוותר לגמרי על הכיסוי הביטוחי לאבדן כושר עבודה?

קריאה נוספת... - דעות

התקנון האחיד בקרנות הפנסיה- לא אחיד לכולם

התקנון האחיד בקרנות הפנסיה- לא אחיד לכולם או, פשר הקשר בין התקנון האחיד של קרנות הפנסיה שנכנס לתוקף ב 1.6.18, ובין הכיסוי לאי כושר, חשוב יותר מתמיד.

קריאה נוספת... - אקדמיה

מוצרי חיסכון ארוך טווח

כיום קיימת חובה, הן לשכירים והן לעצמאים, לחסוך לפנסיה, לרשות החוסכים עומדים שלושה מוצרי חיסכון פנסיוני לטווח ארוך : קרן פנסיה, קופת גמל וביטוח מנהלים. על מאפייני המוצר ועל היתרונות והחסרונות של כל אחד מהמוצרים.

קריאה נוספת... - דעות

בלי שנשים לב – המהפכה בקרנות הפנסיה כבר כאן

נראה שהשיח הנוגע לקרנות הפנסיה משתמש תמיד במושגים עלומים – "גרעון אקטוארי", "וקטור הריבית", "סבסוד צולב" וכו'. מושגים אלה משמשים חלק מסוכני הביטוח כמרגליות בתהליך מכירת ביטוחי מנהלים. האם קיים עוד יתרון להצטרפות לביטוחי המנהלים?

קריאה נוספת... -

יש לכם קופת גמל קטנה, בקרוב תקבלו צ'ק בדואר

שש מאות אלף חוסכים צפויים לקבל בקרוב הפתעה בדואר. חוסכים שצברו פחות מ- 1,350 שקלים בקופת הגמל יקבלו בקרוב צ'ק מחברת הביטוח (או בית ההשקעות) שלהם.

קריאה נוספת... - תכנון פרישה

מה שאתם לא יודעים על ביטוח לאומי ועל קצבת הזקנה עלול לעלות לכם הרבה כסף

קצבת הזקנה של ביטוח לאומי לא גבוהה במיוחד אבל היא אחד המקורות היציבים בתכנון הפרישה ותקבלו אותה לכל ימי חייכם. קצבת הזקנה הבסיסית בשנת 2018 עומדת על 1,535 שקלים. הכירו את זכויותיכם בביטוח לאומי כדי שלא תפסידו עשרות אלפי שקלים.

קריאה נוספת... - פנסיה לעצמאים

שלושים אחוזים מהעצמאים בישראל לא חוסכים לפנסיה

ציבור העצמאים בישראל מופלה לרעה בחיסכון לפנסיה. השארת המצב כפי שהוא תיצור אלפי קשישים עצמאים עניים. יתכן שהפתרון טמון דווקא בקרנות ההשתלמות?

קריאה נוספת...

כלים ומחשבונים

חדשות

- חדשות

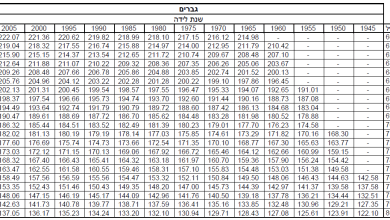

תקרות מס וסכומים עיקרים לשנת 2026

תקרות מס וסכומים מרכזים בחיסכון הפנסיוני לשנת 2026: תקרת הכנסה לשכיר ועצמאי, פנסיה חובה לעצמאים…

קריאה נוספת... -

-

-

-

תכנון פנסיוני

- חיסכון פנסיוני : איפה מתחילים

קרן פנסיה משלימה, קופת גמל או ביטוח מנהלים: מרוויחים יותר מ – 27,000 ש"ח בחודש? לאן כדאי להפקיד?

חוסכים שמרוויחים יותר מ- 27,000 ש"ח בחודש, חייבים למצוא חיסכון נוסף מלבד החיסכון בקרן הפנסיה.…

קריאה נוספת... -

-

-

-

תכנון פרישה

- תכנון פרישה

איזון אקטוארי לפנסיונרים: איך תבחרו קרן פנסיה רגע לפני הפרישה

קצבת הזקנה מקרן הפנסיה תשולם לפורש לכל ימי חייו. אך מה יקרה לקצבה אחרי היציאה…

קריאה נוספת... -

-

-

-

מוצרי חיסכון שחייבים להכיר

פנסיה לעצמאים

- פנסיה לעצמאים

עורכים חשיבה מחדש על הטבות המס בשכר לא מבוטח

האם יש יתרון בהפקדה לפנסיה על השכר הלא מבוטח? מצד אחד מתקבלת הטבת מס במעמד…

קריאה נוספת... -

-

-

-

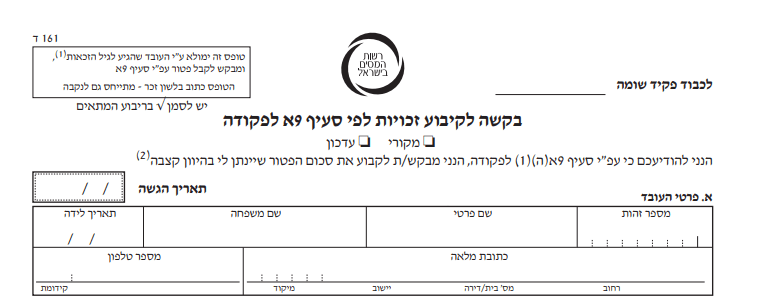

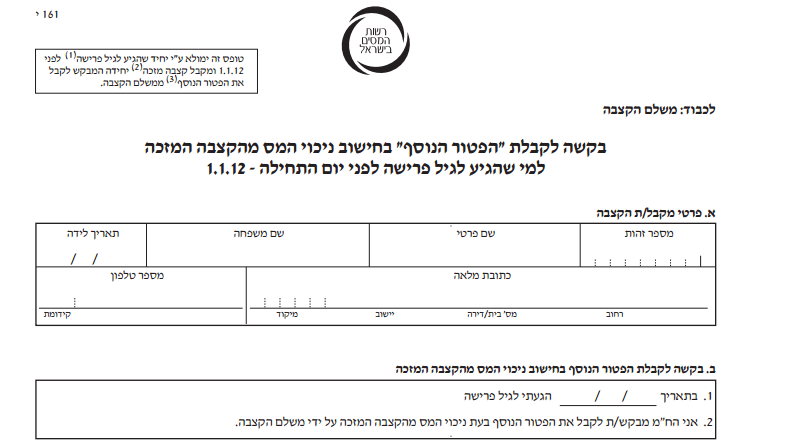

קיבוע זכויות

- הטבות

9 הטבות מס לפנסיונרים שאתם כנראה לא מכירים

תיקון 190, תקנה 125 ד', סעיף 9 א' הם רק חלק מההטבות המס שמגיעות למי…

קריאה נוספת... -

-

-

-

הגנות ביטוחיות שחייבים להכיר

סוגיות מיסוי בביטוח פנסיוני

- סוגיות מיסוי בביטוח פנסיוני

הטבות המס לשכיר בעל שליטה בהפקדה לקרן פנסיה ולקרן השתלמות

בעלי שליטה זכאים להטבות מס על הפקדה לקרן פנסיה וקרן השתלמות. מה המגבלות על ההפקדות…

קריאה נוספת... -

-

-

-

-

-

צרכנות

- צרכנות

יש לי קצבה בגובה של 4,500 ₪, האם אני יכל להפקיד כספים לתיקון 190?

כיצד חוסכים שלהם קצבה הקרובה לקצבה המזערית עדיין יכולים לבצע הפקדות לתיקון 190 ולנצל את…

קריאה נוספת... -

-

-

-

אקדמיה

- אקדמיה

יש לכם החרגה או תוספת חיתומית? כיצד תגנו על עצמכם במעבר בין קרנות פנסיה

נקבעה לכם החרגה במועד הצטרפות לקרן הפנסיה? נקבעה לכן תוספת חיתומית בהצטרפות לביטוח מנהלים? במעבר בין קופות גמל נקבעו כללים…

קריאה נוספת... -

-

דעות

- דעות

זה לא עוד פוסט נשים

חשבתם שמערכת הפנסיה בישראל מפלה נשים? שגיל הפרישה המוקדם ותוחלת החיים הארוכה הן החסרונות הכי גדולים שלהן? כדאי שתערכו חשיבה…

קריאה נוספת... -

-

דיני עבודה

- דיני עבודה

5 עקרונות בביטוח הפנסיוני שחובה לזכור

עשה ועל תעשה בפנסיית החובה בישראל. למי צריך להפקיד לפנסיה ועד איזה גיל? מתי צריך…

קריאה נוספת... -

-

-

-

שוק ההון

- שוק ההון

איך נשקיע פאסיבית?

איך נבנה תיק השקעות פאסיבי, מה החלופות שעומדות בפני החוסכים. ומה ההבדל בין קרנות סל…

קריאה נוספת... -

-

-

ביטוח בריאות

- ביטוח בריאות

הרפורמה בביטוח הבריאות 2016 חוסכת לך מאות שקלים בשנה

ביטוח בריאות הוא שם כולל לשורה של כיסויים ביטוחים, רפורמה בביטוח הבריאות שהתרחשה בשנת 2016…

קריאה נוספת... -

קרן פנסיה

- קרן פנסיה

הצטרפתי לקרן פנסיה ברירת מחדל עם נכות, האם אני זכאי לתבוע לאבדן כושר עבודה?

עובד הצטרף לקרן פנסיה ברירת מחדל עם נכות, האם לאחר שישלים את תקופת האכשרה בקרן הוא יכל לתבוע את הקרן…

קריאה נוספת... -

-

-

ביטוח מנהלים

מכתבים למערכת

- מכתבים למערכת

האם ניתן למשוך כספי פיצויים מקרן פנסיה ותיקה?

משיכת כספים מקרן פנסיה ותיקה גורמת לאיבוד הזכויות לקצבה בקרן הפנסיה ובכל קרן פנסיה ותיקה…

קריאה נוספת... -

-

-

-

67gag

- 67gag

זה לא אתה, זאת הפסיכולוגיה

שש הטיות פסיכולוגיות שמפריעות לנו לחסוך לפנסיה החל משנאת הפסד, אופטימיות יתר ועד עזבו אותי…

קריאה נוספת... -

-