עברתי את גיל 50 ואני מתכנן לפרוש בגיל 67. אני כרגע נמצא במסלול כללי בקרן הפנסיה שלי, מתי אני צריך להתחיל להקטין את רמת הסיכון ולעבור למסלול אחר?

החל מינואר 2016 כל קרנות הפנסיה מפעילות מסלולי השקעה מותאמי גיל המאפשרים לחוסכים להקטין את רמת הסיכון בחיסכון הפנסיוני ככל ומתקרב מועד הפרישה.

בארבעת קרנות הפנסיה הגדולות (מנורה מבטחים פנסיה, מגדל מקפת, כלל פנסיה והראל גלעד) נפתחו לצד המסלולים הכללים מסלולי השקעה מותאמי גיל. ביתר הקרנות המסלול הכללי הוסב למסלול לחוסכים עד לגיל 50.

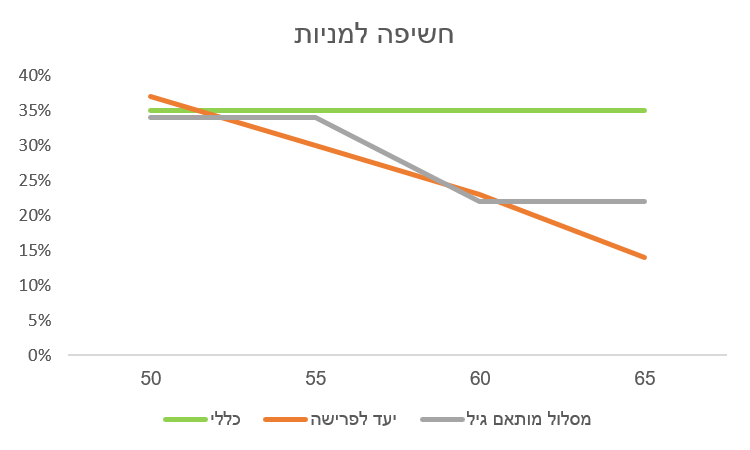

בגרף הבא אפשר לראות את שיעור החשיפה למניות בכל אחד מהמסלולים (מסלול כללי ומסלולי יעד לפרישה במנורה מבטחים, ומסלול מותאם גיל בכלל פנסיה)

כיום אתה נמצא במסלול כללי, שיעור החשיפה למניות במסלול עומד על כ- 35% והחשיפה תישאר קבועה לאורך כל תקופת החיסכון עד לפרישה.

במסלול מותאם גיל, כפי שקיים בכל קרנות הפנסיה (למעט הראל גלעד ומנורה מבטחים) רמת החשיפה למניות היא כ- 34% והיא תפחת שוב בגיל 60 לכ- 22% .

במסלולי היעד לפרישה רמת החשיפה למניות טיפה גבוהה יותר ועומדת על 37% והיא תלך ותפחת בכל חמש שנים עד שתצא לפנסיה.

החשיפה הצפויה למניות בכל אחד מהמסלולים עד לגיל הפרישה

| גיל | כללי | יעד לפרישה | מסלול מותאם גיל |

| 50 | 35% | 37% | 34% |

| 55 | 35% | 30% | 34% |

| 60 | 35% | 23% | 22% |

| 65 | 35% | 14% | 22% |

>>>על המודלים השונים של מסלולי השקעה מותאמי גיל

מדוע לא למהר ולצמצם את רמת החשיפה למניות כבר היום

בעולם מושלם היינו מושקעים במניות עד היציאה לפנסיה, בהשקעה נכונה האפשרות להגדלת החיסכון כמעט ואינה מוגבלת.

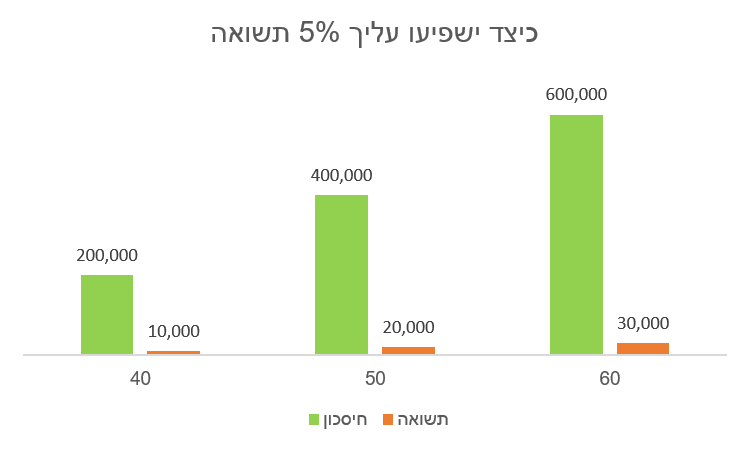

לקראת הפרישה אנו נמצאים עם תיק הנכסים הגבוה ביותר וכל גידול קטן בתשואה עשוי להיות קריטי.

הגרף הבא מציג כיצד ישפיע עלינו גידול בתשואה של 5% בכל אחד מהגילאים, 40,50 ו- 60

ככל שגובה החיסכון שלנו גבוה יותר, כך גם ההשפעה של התשואה חזקה יותר ונגדיל את החיסכון בסכום גבוה יותר

לפניך עדיין 17 שנים של חיסכון, בשנים אלו עלייך עדיין להיות בשוק ההון כדי להבטיח את המשך הגדלת החיסכון.

הסכנה ברמת חשיפה גבוהה למניות לקראת גיל הפרישה

רמת חשיפה גבוהה למניות היא טובה ואפילו הכרחית כאשר אתה צעיר, ויש לך לא מעט זמן להתאושש ממשברים. אבל ככל שמתקרב מועד הפרישה מתלווה אליה הסכנה מפני הירידות בבורסה.

לצד ההשפעה החיובית של התשואה בבורסה על החיסכון שצברת עד כה, קיים גם אפקט מראה.

במשבר הכללי שהתרחש בשנת 2008 ירדו קרנות הפנסיה ב- 11.79% בממוצע.

אבל הממוצע מטעה.

לצד קרנות פנסיה שירדו ב – 11% היו קרנות שירדו בלמעלה מ- 20%.

קרנות הפנסיה היום מבוססות על צבירה, הקטנת החיסכון ב- 20% משמעותו הקטנת פנסיית הזקנה ב- 20%, הרבה יותר מכל דמי הניהול ששילמתם לאורך השנים.

לדוגמא חוסך עם חיסכון בגובה מליון שקלים שהיה צפוי לקבל קצבה בגובה 5,000 שקלים יקבל כעת קצבה חודשית בגובה 4,000 שקלים בלבד

| חיסכון | קצבה חודשית |

| כיום : 1,000,000 ₪ | 5,000 ₪ |

| לאחר המשבר : 800,000 ₪ | 4,000 ₪ |

גם בתרחישים שמבצע משרד האוצר, הוא מניח שהפגיעה הממוצעת בקרנות הפנסיה, בהנחה שיתרחש שוב משבר הדומה למשבר של שנת 2008, תעלה על 11%.

שיעור הפגיעה בנכסים כפי שמעריך משרד האוצר עומדת על 16% בהתאם להנחות הבאות:

| רכיב | שיעור הפגיעה |

| מניות בחו"ל | 40%- |

| מניות בארץ | 46%- |

| אג"ח ממשלת ישראל | 0% |

| אג"ח קונצרני | 14%- |

| מזומנים ופקדונות | 1.4% |

בשורה התחתונה

רמת החשיפה שלך למניות במסלול הכללי דומה לחשיפה במסלולים השונים לבני גילך. כיום אתה עשוי להיות אדיש למעבר למסלולים אלו.

עליך להקפיד לעקוב אחר תנאי השוק ולצמצם בעוד מספר שנים את החשיפה למניות על ידי מעבר למסלולים מותאמי גיל או מסלולים מתמחים בקרן הפנסיה שלך.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב

אני היום בגיל 60 עם ביטוח מנהלים וותיקה במסלול קרן י

אני חושב שבמסלול הנוכחי יש 35% מניות.

האם יש אפשרות למסלולים סולידים יותר למגדל להציע למי שנמצא בקופה שלי?

אשמח גם לקבל רעיונות מה עושה אחד כמוני

תודה.

הי דידי,

החל מינואר 2017 גם בביטוחי מנהלים שנפתחו לפני שנת 2004 אפשר לבחור מסלול השקעה מותאם גיל,

אתה יכל למצוא מידע נוסף בקישור הבא או בחברת הביטוח שלך

https://pensuni.com/?p=3405

היי נדב

קודם תודה על תשובה מהירה.

עברתי על הפוסט הקישור ויש לי מס שאלות קצרות.

האם שינוי במסלול ישנה את מרכיב הפוליסה או יפגע בתנאים החשובים?

מכוון שלא קיבלתי מכתב ממגדל על האפשרות לשינוי מסלול האם הסוכן יכול להציג לי את המסמכים הדרושים ולטפל לי בנושא?

כמה זמן לוקח לחברת הביטוח לבצע את שינוי המסלול?

תודה

הי דידי,

אתה יכל לפנות לחברה, השינוי יתבצע בתוך מספר ימים בהתאם למועד שביקשת לבצע.

המהלך לא אמור להשפיע לך על תנאי הפוליסה. אתה יכל לבצע זאת מול הסוכן או מול חברת מגדל

נדב שלום,

נניח שכשאני אהיה בגיל 67 קורה משבר בדומה למשבר 2008

א. האם אפשר לא לקבל כסף מקרן הפנסיה ולהתחיל לקבל רק כשאני אחליט (לדוגמא 5 שנים אחרי) בגיל 72

(באותם 5 שנים יש לי כסף בצד ששמרתי ואני אחיה ממנו)

ב. האם בגיל שבו אני רוצה לקבל את קצבת הפנסיה ( 60 או 67 ) אני עדיין יכול להישאר במסלול מנייתי (60% מניות) ולהתחיל לקבל קצבה (מתוך ההנחה שכמו שהשוק ירד הוא יעלה) וכך הצבורה שלי תמשיך לגדול ותעשה ריבית דריבית

בתודה טל

בוקר טוב טל,

א. אין בעיה, אף אחד לא יחייב אותך לקחת פנסיה בגיל 67. אתה יכל להמתין לתיקון.

ב. לא, כיום מסלולי הפנסיונרים כוללים כ- 10% מניות

נדב שלום,

אני רוצה לתאר בפניך תכנון פנסיוני תגיד לי האם הוא חוקי

1. אני בן 40 ויש לי צבורה בקופ"ג מחקה מדד (לא IRA) והפקדות שוטפות לביטוח מנהלים (יש לי אכ"ע על חשבון מעסיק וריסק חיצוני) אני מנייד אחת לחצי שנה 90% מהסכום שהצטבר בביטוח מנהלים לקופ"ג + לוקח הלוואת בלון 30% מכספי תגמולים בקופ"ג כדי להקטין את הקרן של המשכנתא

2. כשתהיה לי צבורה מעל 1.4 מיליון , אני אעביר את הכסף למסלול IRA בקופ"ג ולא תהיה לי האפשרות לשוב ולקחת הלוואה מהקופ"ג (לבינתיים הפקדות שוטפות ממשיכות + ריבית על הצבורה) ה – 1.4 יהיה במחקי מדד IRA וכל שקל נוסף מעל ה – 1.4 שייכנס מהפקדות שוטפות או שיווצר מריבית דריבית על ה 1.4 יהיה ב IRA מניות בודדות בהתאם לחוקים של קרן השתלמות IRA

3. בגיל 55 אפגש עם יועץ פנסיוני ואציג בפניו את התוכנית שלי המתוארת בסעיפים הבאים (לצורך הקטנת נושא המיסוי + נושאים ביטוחיים)

4. בגיל 55, 1.4 מיליון אני אעביר לקרן פנסיה כדי לקחת כסף קצבתי מגיל 60 כפנסיה מוקדמת

5. בגיל 60 אעשה היוון קצבה לצבורה שמעל 1.4 מיליון ואעביר אותה לתיקון 190

6. ואז מגיל 60 אקבל פנסיה מזערית מקרן פנסיה + משיכה שלי חודשית מתיקון 190

האם מה שתיארתי הוא חוקי ?

בתודה טל

הי טל,

נשמע חוקי,

תיקח בחשבון שבגיל 60 היוון קצבה חייב במס, אתה יכל לנצל את הפטור ממס רק החל מגיל 67.

משיכה חודשית מתיקון 190 חייבת גם היא במס רווח הון, באפשרותך לקבל מאותה הפקדה פנסיה פטורה ממס – קצבה מוכרת.

שלום נדב,

אני תוהה אם נכון למדוד את הסיכון רק לפי רכיב המניות…

הרי היום קרנות הפנסיה והפוליסות משקיעות גם באג"ח קונצרני ונדל"ן שגם להם סיכון לא מבוטל.

(ויש גם את רכיב ה"שונות" שאין לי מושג מהו…)

לפיכך אחוז הנכסים המסוכנים גדול מאחוז המניות

אתה צודק,

הסיכון נמצא גם ברכיבים שציינת. לדוגמא במח"מ של אגרות החוב.

בדרך כלל מעבר למסלולים מותאמי הגיל מקצר גם את המח"מ

השימוש כאן במניות היה רק לצורך ההמחשה

היי נדב

הספקתי ליצור קשר עם הסוכן. הנושא בטיפול ותודה.

היי נדב. האם תוכל להסביר לפי הרעיון המרכזי שהבנתי מהכתוב, מדוע בשנות ה20-30 לחיינו ההשקעה של קרנות הפנסיה אינה אגרסיבית יותר מאשר 35%? לכאורה גם כשיבוא משבר גדול הכסף נעול לעוד שנים רבות

במסלול בררת המחדל נמצאים כלל החוסכים של הקרן ולכן רמת החשיפה היא כ- 37%,

במסלולים מותאמי גיל, רמת החשיפה היא כ- 50% במניות.

לחוסכים צעירים כדאי לעבור למסלולים אלו

שלום רב!

אני בן 65 + לפני חודש בעקבות חששות שהיו לי בגלל המצב בבורסה העברתי את כל הקרנות כולל פיצויים שהיו מושקעים ביעד פרישה 60 לשקלי טווח קצר.

חשבתי עכשיו לנסות לחזור בהדרגה נגיד 50%

מה נראה לך?

תודה

במידה ואתה חושב לפרוש בגיל 67 אני חושב שהסיכון רב מידי

אפשר לבחור במסלולים שמותאמים לפרישה בשנים הקרובות