עצמאים, גם אתם חייבים להפקיד לפנסיה. 5 דברים שאתם חייבים לדעת על הפקדה לפנסיה, קרן השתלמות ואבדן כושר עבודה. לשימושכם מחשבונים לחישוב ההפקדה לפנסיה חובה לעצמאים.

משנת 2017 קיימת חובת הפקדה לפנסיה לעצמאים. עצמאים שטרם הגיעו לגיל 60 חייבים להמשיך להפקיד לפנסיה וזאת גם במידה והם מקבלים פנסיה מגורם אחר (לדוגמה פנסיה תקציבית)

עצמאים שהפקידו בשנים קודמות וקיבלו הודעת קנס יכולים לעדכן את המרכז לגביית קנסות (לכניסה).

בהמשך המאמר תמצאו מחשבונים שיסייעו לכם לחשב את ההפקדה הנדרשת לפנסיה לעצמאים ומידע נוסף בנושא זה.

המחשבון הזה מתייחס רק להפקדה הנדרשת במסגרת פנסיית חובה לעצמאים. לחישוב הטבות המס בהפקדה לקרן הפנסיה ולקרן השתלמות יש להיכנס למחשבון אחר.

>>>לחישוב הפקדה הנדרשת להטבות מס לעצמאים

תוכן עניינים

הפקדה לפנסיה לעצמאים בשנת 2026

בשנת 2026 עודכן השכר הממוצע במשק. והפקדה לפנסיה לעצמאים גדלה בצורה משמעותית. לכן מי שמפקיד באמצעות הוראת קבע נדרש להגדיל את ההפקדה שלו.

עצמאי שמרוויח מעל השכר הממוצע, בשנת 2026, 13,769 ש"ח צריך להפקיד מידי חודש 1,170 ש"ח או בחישוב שנתי 14,044 ש"ח.

| שכר ממוצע | הפקדה חודשית | הפקדה שנתית |

| 13,769 ש"ח | 1,170 ש"ח | 14,044 ש"ח |

נתוני השכר הממוצע במשק לחישוב פנסיה לעצמאים

בין השנים 2020 ל- 2022 השכר הממוצע במשק נשאר ללא שינוי, עצמאים חייבים להפקיד לפנסיה משנת 2017.

| שנה | שכר ממוצע במשק |

| 2026 | 13,769 |

| 2025 | 13,316 |

| 2024 | 12,536 |

| 2023 | 11,870 |

| 2022 | 10,551 |

| 2021 | 10,551 |

| 2020 | 10,551 |

| 2019 | 10,273 |

| 2018 | 9,906 |

| 2017 | 9,673 |

מחשבון פנסיית חובה לעצמאים

>>>לחישוב הפקדה הנדרשת להטבות מס לעצמאים

מחשבון פנסיית חובה לעצמאים 2026

חשבו בעצמכם כמה אתם נדרשים להפקיד לפנסיה כעצמאים

מחשבון פנסיית חובה לעצמאים 2025

חשבו בעצמכם כמה אתם נדרשים להפקיד לפנסיה כעצמאים

מחשבון פנסיית חובה לעצמאים 2024

מחשבון פנסיית חובה לעצמאים 2023

מחשבון פנסיית חובה לעצמאים 2022

לשימושכם מחשבון לחישוב ההפקדה הנדרשת לפנסיית חובה לעצמאים. המחשבון יכל לשמש גם לחישוב פנסיית חובה לשנת 2020 ושנת 2021. בהמשך תמצאו מחשבונים גם לשנים 2019 ו- 2018. יש להקיש במחשבון את ההכנסה השנתית לאחר ההוצאות.

בנוסף, קיים מחשבון נוסף להורדה באקסל, המאפשר לכם לחשב את ההפקדות הנדרשות לצורך הטבות מס לקרן השתלמות וקרן הפנסיה.

מחשבונים נוספים באתר

- מחשבון הטבות מס לעצמאים

- מחשבון הטבות מס לשכיר שהוא גם עצמאי

- מחשבון פנסיית חובה לעצמאי שיש לו הכנסה נוספת כשכיר

- מחשבון חיסכון (קופת גמל להשקעה)

- לכל המחשבונים באתר

מחשבון פנסיית חובה לעצמאים 2019

מחשבון לחישוב לחובת ההפקדה לפנסיה לעצמאים לפי נתוני שנת 2019

מחשבון פנסיית חובה לעצמאים 2018

מחשבון פנסיה לעצמאים בהתאם לנתוני שנת 2018. עצמאים שטרם הפקידו עבור שנת 2018 יקבלו בהמשך מכתבי קנסות, מהמרכז לגביית קנסות.

מחשבון פנסיית חובה לעצמאים והטבות מס (אקסל)

לכניסה

הצלחת פנסיית חובה לשכירים הובילה לפנסיה חובה לעצמאים

משנת 2008 ישנה חובה לכל שכיר במשק להיות מבוטח בביטוח פנסיוני. החלטה זו באה על רקע המציאות בישראל, כמו במדינות רבות בעולם, ששיעור העובדים שחסכו לפנסיה בצורה וולונטרית היה נמוך יחסית.

אך צו ההרחבה לפנסיית חובה, חל אך ורק על השכירים במשק וכך נשאר שוב ציבור העצמאים מעבר לגדר. ציבור העצמאים בישראל מהווה כ- 12.5% מציבור המועסקים נותר ללא ביטחון פנסיוני וזאת למרות שהוא סובל מאותם תחלואים של ציבור השכירים, רמת חיסכון נמוכה וחוסר מודעות.

נתוני הסקר החברתי ממחישים את הצלחת צו ההרחבה לפנסיית החובה בקרב החוסכים השכירים ומראה כי חלק גדול העצמאים אינם בעלי הסדר פנסיוני כזה או אחר.

שינוי המדיניות בשנת 2008 הוביל לכך שלכלל השכירים במשק קיים חיסכון פנסיוני מקנה להם ולמשפחתם חיסכון לקצבת זקנה הולמת והגנה מפני אבדן כושר עבודה או מקרי מוות.

בכדי לצמצם את שיעורי העצמאים שנמצאים ללא הסדר פנסיוני במסגרת חוק ההסדרים לשנת 2017 אושרה חבילת צעדים לסיוע לאוכלוסיית העצמאים בתחום הפנסיה, בהם הפחתת דמי ביטוח לאומי, סיוע במצבי אבטלה והגדלת הטבות המס לעצמאים המפקידים לפנסיה ולקרן השתלמות.

מלבד שיעור החיסכון הנמוך בקרב העצמאים ביחס לשכירים, סובל מגזר העצמאים ממספר מאפיינים ייחודים. בהם עונתיות בהכנסות, העדר מקורות הכנסה במקרה של סגירת העסק המגבירים את הצורך שלהם בבניית תכנית פנסיה אפקטיבית לעצמאים – לקריאה

עצמאים, 5 דברים שאתם צריכים לדעת על פנסיית חובה לעצמאים

1. מי צריך להפקיד?

- מי שעבר את גיל 21

- מי שעדיין מתחת לגיל 60 (ולא חגג 55 במועד כניסת החוק לתוקף, ינואר 2017)

- חלפו כבר ששה חודשים מהמועד שבו העצמאי נרשם לראשונה כעוסק לפי סעיף 52 לחוק מס ערך מוסף

שימו לב ! עצמאי שבראשון לינואר 2017 כבר חגג 55 פטור מהפקדה לפנסיה

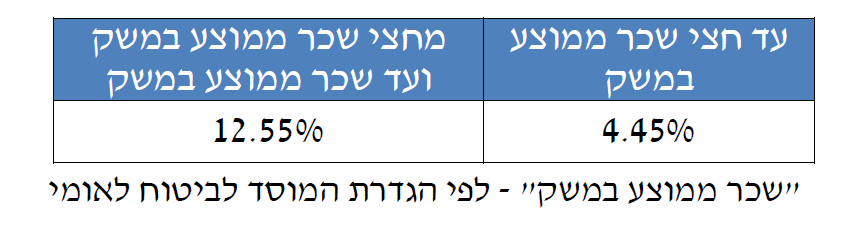

2. כמה צריך להפקיד?

ההפקדה מתחלקת לשניים, בהתאם לשכר הממוצע במשק. שיעור ההפקדה לפנסיית חובה לעצמאים עומד על 4.45% עד חצי מהשכר הממוצע במשק, ועל 12.55% מהחלק מעל מחצית השכר הממוצע במשק. בשנת 2026 השכר הממוצע במשק עומד על 13,769 ש"ח.

הכנסה החייבת בתשלום – הכנסה לפי סעיף 2(1) או (8) לפקודה לאחר הניכויים שהותרו ממנה לפי כל דין ולפני הקיזוזים והפטורים שהותרו ממנה לפי כל דין, ולמעט תשלומים ממרכיב לסיוע במצבי אבטלה;

לעניין זה, "ניכויים" – למעט ניכויים כמפורט להלן (לפקודת מס הכנסה):

- ניכוי לפי סעיפים 17(5א), 47 ו-47א לפקודה;

- ניכוי שהותר לפי סעיף 32(14)(ב) לפקודה;

לדוגמה, עצמאי עם מחזור שנתי של חצי מליון ש"ח לא צריך להפקיד על כל המחזור לפנסיה אלא רק על החלק שנותר לאחר ניכוי ההוצאות המוכרות.

כמה צריך להפקיד לפנסיה עצמאי שמרוויח מעל השכר הממוצע?

עצמאי שמרוויח מעל השכר הממוצע, בשנת 2026, 13,769 ש"ח צריך להפקיד מידי חודש 1,170 ש"ח או בחישוב שנתי 14,044 ש"ח.

לדוגמה, עצמאי עם הכנסה חודשית של 14,000 ש"ח בחודש או עצמאי עם הכנסה חודשית 20,000 ש"ח בחודש יהיו חייבים להפקיד את אותו הסכום, 1,170 ש"ח.

האם שכיר שהוא גם עצמאי צריך להפקיד לפנסיה?

לגבי שכיר שהוא גם עצמאי, אומר החוק שיש לנכות תשלומים שהופקדו על ידו או עבורו עבור הכנסה המובטת שלו (סעיף 2ב).

כלומר במידה שהפקדת העובד (כולל חלק המעסיק) עולה על החובה הנדרשת כעצמאי, לא נדרש לבצע הפקדה לפנסיה כעצמאי.

לדוגמה

שכיר שהוא גם עצמאי עם הכנסה של 4,000 ש"ח כשכיר והכנסה זהה כעצמאי

ניקח לדוגמא מקרה של עצמאי שהוא גם שכיר. הכנסה כשכיר 4,000 ש"ח בחודש, והכנסה זהה כעצמאי.

בעבור ההכנסה שלו כשכיר משלם השכיר (ומעסיקו) 18.5% מהשכר החודשי שהם : 740 ש"ח בחודש

בעבור הכנסה כעצמאי יש חובה לשלם 4.45% מהשכר שהם: 178 ש"ח בחודש

מכיוון שסך הפקדה כשכיר גבוהה יותר מהפקדה הנדרשת כעצמאי, אין חובה להפקיד לפנסיית חובה לעצמאים.

>>>לשימוש במחשבון פנסיית חובה לעצמאי שהוא גם שכיר

מה הקנס לעצמאי שלא יפקיד לפנסיה?

רשות המיסים תעביר פעם בשנה רשימה של עצמאים שלא יפקידו לפנסיה בהתאם לשיעורים שנקבעו בחוק. לעצמאים אלו תשלח התראה כי במידה ולא יפקידו לחיסכון פנסיוני את שיעורי ההפקדה שחלים עליהם יוטל עליהם קנס בגובה 500 ש"ח.

לאור גובה הקנס, יתכן וחלק מהעצמאים יבחרו להיקנס ולא להפקיד לפנסיה.

שימו לב כי לא ישלחו קנס למי שהכנסתו השנתית נמוכה מ – 12 פעמים שכר המינימום.

3. איך מחשבים כמה להפקיד : מחשבון פנסיה לעצמאים 2026

כפי שראיתם חישוב הפנסיה לעצמאים אינו פשוט. יש לקחת בחשבון את ההכנסה השנתית, את השכר הממוצע במשק ובמידה ואתם שכירים יש לקחת בחשבון את ההפקדה שאתה ומעסיקך מבצעים לחיסכון פנסיוני. כדי להקל על חישוב הפנסיה לעצמאים, באפשרותך לחשב את ההפקדה הנדרשת לפנסיה בהתאם להגדרות החוק.

>>>לשימוש במחשבון פנסיה לעצמאים אינטרנטי

4. לאן צריך להפקיד את הכספים?

האם נדרש להפקיד את הכספים לקרן פנסיה?

קיימת חובה להפקיד את הכספים למוצר פנסיוני לקצבה, ניתן להפקיד את הכספים במסגרת פנסיית חובה לעצמאים לקרן פנסיה, קופת גמל או פוליסת ביטוח מנהלים

השוואת קרנות פנסיה לעצמאים

בקרן הפנסיה קיימים שני סוגים של דמי ניהול, דמי ניהול מהפקדה ודמי ניהול מהצבירה מכיוון ועצמאים בדרך כלל מפקידים סכומים נמוכים לקרן הפנסיה. קרנות פנסיה רבות לא נותנות הטבות בדמי הניהול לעצמאים המפקידים בהתאם לפנסיית החובה.

כדי להוזיל את דמי הניהול שאתם משלמים באפשרותכם להפקיד לאחת מארבעת הקרנות שנבחרו על ידי משרד האוצר. קרנות אלו גובות דמי ניהול אחידים מכל המצטרפים, לרבות עצמאים.

קרנות ברירת המחדל בשנת 2026 הן:

- אינפינטי

- אלטשולר שחם

- מור

- מיטב

האם ניתן להפקיד את הכספים לקופת גמל להשקעה?

לא, קופת גמל להשקעה אינה מוכרת כקופת גמל לקצבה ולכן הפקדות שמבוצעות אליה לא יוכרו במסגרת פנסיית חובה לעצמאים.

5. הטבות במס לעצמאים המפקידים לפנסיה ולקרן השתלמות

למרות שהפקדה המקסימלית,לפנסיה לעצמאים, מבחינת החוק היא 1,170 ש"ח לחודש חשוב לזכור ! במידה שאתה עצמאי ואתה מרוויח יותר מהשכר הממוצע במשק אל תסתפק בהפקדה המינימלית.

המדינה מחזירה לך כסף על הפקדה לקרן פנסיה וקרן השתלמות. שווה לך לנצל את זה!

הפקדה לקרן פנסיה ולקרן השתלמות לעצמאים מעניקה הטבות מס רבות שעשויות להגיע ליותר מ- 30% מהפקדה אותה ביצעת.

על מנת לעודד את החיסכון לפנסיה, הגדילה המדינה את הטבת המס של העצמאים לזיכוי בהפקדה לפנסיה בשיעור של 0.5%. מ- 16% מהפקדה ל- 16.5% (לעצמאי שלא רכש ביטוח אבדן כושר עבודה) ולא יותר מתקרה שנתית.

>>>לחישוב הטבת המס המגיעה לכם באמצעות מחשבון פנסיה לעצמאים

שימו לב ! כמובן שכעצמאי ניתן להפקיד סכום גבוה יותר לצורך הגדלת החיסכון הפנסיוני.

>>>למידע נוסף על הטבות המס לעצמאים בקרן הפנסיה ובקרן ההשתלמות

הפקדה לקרן השתלמות

קרן השתלמות היא מוצר החיסכון היחידי שבו הרווחים פטורים ממס רווחי הון במועד המשיכה. כעצמאי באפשרותך להפקיד בשנת 2026 לקרן השתלמות עד 20,566 ש"ח. במועד המשיכה הכספים יהיו פטורים ממס רווח הון.

בנוסף, הפקדה עד 4.5% מהכנסה תעניק לך גם הטבת מס מסוג ניכוי במועד הפקדה וזאת עד תקרה שנתית.

נבחן כעת את ההפקדה האפשרית עבור עצמאי בעל הכנסה שנתית של 144 אלף שקלים.

| הפקדה לצורך הטבות מס | הפקדה לצורך פטור ממס רווח הון |

| 6,480 ש"ח | 20,566 ש"ח |

שים לב, גם אם הכנסה שלך נמוכה מהתקרה השנתית לצורך הטבות מס (293,397 ש"ח) באפשרותך להפקיד עד 20,566 ש"ח וליהנות מפטור ממס רווח הון במועד המשיכה

>>>לאופן השימוש בהטבות המס לעצמאים בקרן הפנסיה ובקרן ההשתלמות

רכישת אבדן כושר עבודה

השכר המבוטח של העצמאי בקרן הפנסיה נגזר מהפקדה החודשית שלו וכפי שראינו מעל, במקרים רבים ההפקדה של עצמאי תייצג שכר נמוך יותר מהשכר בפועל.

לדוגמא, עצמאי עם הכנסה שנתית של 144,000 ש"ח נדרש להפקיד 1,920 ש"ח במקום זאת הוא מפקיד בהתאם לפנסיית החובה לעצמאים רק 1,170 ש"ח.

| פנסיית חובה | נדרש | |

| הפקדה חודשית | 1,170 ש"ח | 1,920 ש"ח |

| שכר מבוטח שנגזר מהפקדה | 7,312 ש"ח | 12,000 ש"ח |

באפשרותך כעצמאי לרכוש, מלבד ההפקדה לתכנית הפנסיה, גם ביטוח אבדן כושר עבודה. רכישת הביטוח תקנה לך הטבת מס נוספת מסוג ניכוי, בהתאם למדרגת המס בה אתה נמצא וכך תדאג לכיסוי על מלא השכר.

סיוע במצבי אבטלה לחוסכים לפנסיה

מלבד חובת ההפקדה לחיסכון פנסיוני ניתנו במסגרת חוק ההסדרים שתי הטבות נוספות לעצמאים. סיווג חלק מהפקדה ל"כספי פיצויים" והפחתה של שיעור התשלום לביטוח לאומי.

במועד הפקדת הכספים יסווגו הכספים ככספי תגמולים, אך שליש מהכספים יסווג לרכיב ייעודי למצבי אבטלה. חלוקת הכספים היא בדומה להבחנה הקיימת אצל השכיר בין הפקדות התגמולים להפקדות הפיצויים.

עצמאי אשר סגר את עסקו, יוכל למשוך את הסכום הצבור למצבי אבטלה בהתאם לכללים הבאים:

- תקרת הסכום אשר הופקד לרכיב ייעודי למצבי אבטלה

- מספר שנות עבודתו כעצמאי כפול 13,750 ₪, ובלבד שבאותם שנים לא קיבל מענק פרישה.

- מספר שנות עבודתו כעצמאי כפול הכנסתו המובטחת באותן שנים

אם הסכום שנצבר ברכיב הייעודי למצבי אבטלה קטן משלוש פעמים שכר מינימום, יהיה ניתן להשלים כספים גם מרכיב התגמולים עד לשלוש פעמים שכר מינימום. הסיוע יינתן כקצבה חודשית, שתיפרס באופן שווה, על פני שלושה חודשים.

חיסכון זה מיועד לסייע לעצמאי להחליק את הכנסתו בתקופות של אבטלה והן לסייע במימון הקמת עסק נוסף לצורך השתלבותו בשוק התעסוקה.

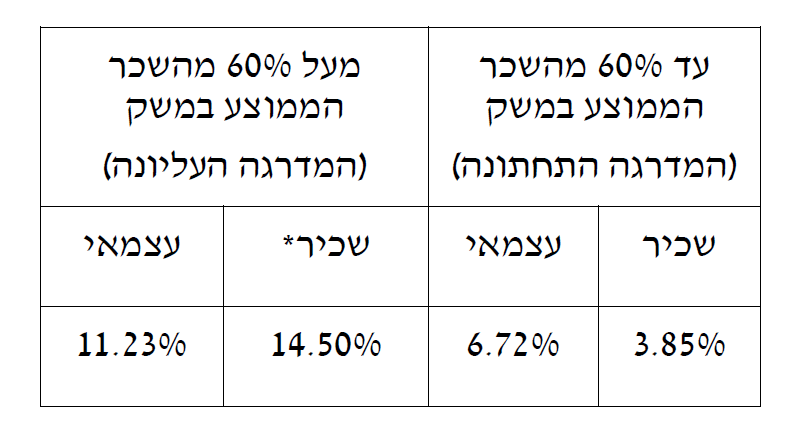

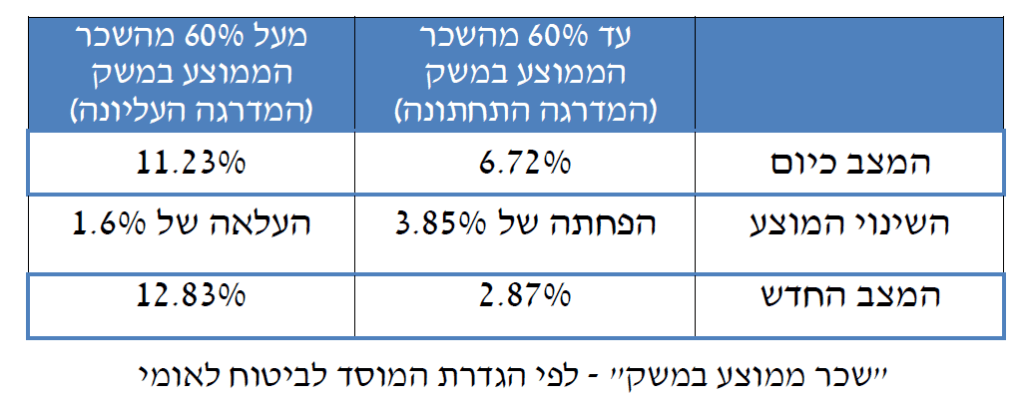

הקטנת תשלומי ביטוח לאומי לעצמאים ברמת הכנסה נמוכות

לצד החובה לחסוך לפנסיה יבוצע תיקון עיוות היסטורי בשיעורי דמי הביטוח הלאומי. כיום, עצמאים ברמות הכנסה נמוכות משלמים יותר בהשוואה לשכירים ברמת הכנסה מקבילה.

כלומר, עצמאים בעלי הכנסה הזהה לשכירים משלמים שיעורי ביטוח לאומי גבוהים יותר מאשר חבריהם השכירים.

שיעורי דמי הביטוח הלאומי על חלק השכר שאינו עולה על 60% מהשכר הממוצע במשק יופחתו, מ-6.72% ל-2.87%, ואילו שיעורי דמי הביטוח הלאומי על חלק השכר אשר עולה על 60% מהשכר הממוצע במשק יועלו ב-1.6%.

משמעות צעד זה היא הפחתה פרוגרסיבית של דמי הביטוח הלאומי עבור כ-90% מאוכלוסיית העצמאים.

בשורה התחתונה

פנסיית החובה לעצמאים נותנת מענה חלקי לבעיית החיסכון לפנסיה של ציבור העצמאים בישראל ומתקנת עיוות היסטורי בתשלומי ביטוח לאומי. על העצמאים להבין כי לא די בחובת ההפקדה שקיימת בצו כדי להבטיח חיסכון מספק לפרישה. בנוסף, על העצמאי למצוא פתרון לבעיית הכיסויים הביטוחים ולעונתיות ברצף ההכנסות לאורך השנה.

קריאה נוספת : עצמאים, כך תבנו תכנית פנסיה אפקטיבית

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום נדב,

מה הטעם לעצמאים קטנים (וגם לשכירים במשכורת מינימום } להפקיד, בסוף יקבלו פנסיה של 100-1500 ש"ח ויפסידו השלמת הכנסה מהמדינה לא ככה?

נכון שחוקים חייבים לקיים אבל לדעתי במקרים מסוימים החוק רק מתעמר עם העובדים החלשים והמבוגרים.

אשמח לשמוע דעתך.

אני מסכים איתך בנצי,

זאת הסיבה שבמשך שנים לא הצליחו לקדם את החקיקה בנושא פנסיית חובה בכנסת. עד היום מדובר בצו הרחבה ולא בחוק.

גם אם להלכה (כמעט) כל עצמאי חייב להפקיד,

עצמאי שמרוויח פחות משכר המינימום לא ייקנס כך שלמעשה הוא לא חייב להפקיד.

שלום נדב,

תודה רבה על המאמר המעניין, כמה שאלות/תגובות:

1. האם ידוע האם גם מי שהוא שכיר ועצמאי נכנס תחת הגדרות החוק החדשות?

2. נראה לי שיהיה קשה לקיים בירוקרטית את קבלת הקנס. רשות המיסים תתחיל לעבור על כל דוח שנתי ותוציא מכתבי התרעה? ומי יגבה את הכסף? ואיך העצמאי הפשוט שהוא עוסק פטור ולא מחזיק רו"ח צמוד יודיע למס הכנסה שהוא השלים את ההפקדות (נניח לאחר שנת המס, כך שזה לא מופיע בדוח השנתי מקרן הפנסיה)?

3. כדאי לחדד לדעתי ששיעורי דמי הביטוח הלאומי שהבאת אינם כוללים דמי ביטוח בריאות (3.1% ו-5% על החלק שמתחת ומעל 60% מהשכר הממוצע, בהתאמה) שאינם משתנים. רוב הציבור מכיר את האחוזים המלאים של 9.82% ו-16.23% ואולי כדאי להתייחס אליהם במאמר.

תודה רבה!

תודה רבה אוריה

1. בהצעה המקורית פטרו מחובת ההפקדה שכיר שהוא גם עצמאי במידה וסכום ההפקדה שלו עלה על ההפקדה הנדרשת בתור עצמאי. בהצעה הנוכחית לא מופיע הסייג הזה ונראה כיצד זה יאושר בכנסת.

2. בכתב זה נשמע פשוט, מס הכנסה יעביר אחת לשנה על סמך הדיווח השנתי של העצמאים את רשימת העצמאים שלא הפקידו. אני מניח שללא מיכון זה לא יהיה אפשרי. לפי ההצעה תישלח התראה לתשלום ולעצמאי יהיו 90 ימים לבצע את ההפקדה לקרן. אישית אני לא סבור שקנס של 500 שקלים אמור להרתיע מישהו שלא הפקיד לפנסיה (מבחינת הגובה, עדיף לא לשלם לפנסיה ולשלם את הקנס) בהצעה המקורית הציעו לקנוס את העצמאים בהוצאה מוכרת, נראה לי שזה היה הרבה יותר אפקטיבי.

3. תודה, אני אנסה להכניס את זה במשך, הטבלאות שלי לקוחות מהדוח של משרד האוצר 🙂

מאמר מעניין וחשוב , תודה .

יש לי שאלה בנושא פיצויים , יש לנו עובדת שבמשך כשנתיים הופקדו לה על פי החוק לקופת פנסיה רכיב הפיצויים ורכיב הגמל ביחד 14.33 אחוז . עובדת זו התפטרה מרצונה לטובת עבודה אחרת. היא רשמה לנו מכתב כי היא מוותרת על חלק הפיצויים שנחסך עבורה בקופת הפנסיה . האם יכולים אנו לקבל חזרה (למעביד) את חלק הפיצויים שהופרשו עבורה ?

בוקר טוב רותי,

לעובדת יש זכאות לכספי פיצויים, לא ברור מדוע תחתום על מסמך שמוותר על הזכאות שלה? אתם יכולים לפנות לקרן בבקשה לקבלת כספי הפיצויים, יתכן והקרן תחזיר לכם את הכספים בכפוף לחתימה על כתב שיפוי (כך שבמידה ובעתיד העובדת תדרוש את הכספים, אתם תשפו את הקרן) ובניכוי מס.

האם זכות הפיצויים לעובדת עומד גם כשהעובדת התפטרה מרצונה כאמור ?

זכותה של העובדת שכספי הפיצויים ישארו חלק מהחיסכון הפנסיוני שלה לגיל פרישה. במידה והיא מבקשת למשוך את כספי הפיצויים המעסיק יכל לדרוש אותם חזרה. את יכולה לקרוא עוד כאן https://pensuni.com/?p=538

ערב טוב

אשמח לדעת אפה ניתן למצוא קישור להצעת החוק בנושא והאם זה עבר.

כזמנו פרסמת כתבה בנושא לפי הצעה של חבר הכנסת אלי כהן ואני רואה שההצעה הנוכחית שונה לחלוטין

תודה

גליה

בוקר טוב גליה,

אני לא מוצא שוב קישור למסמך, מדובר בתכנית הכלכלית לשנת 2017 ו- 2018 והיא מפרטת את ההצעה ואת השינויים הנדרשים בחוקים הקיימים.

ההצעה מתבססת על הצעת החוק המקורית של אלי כהן לאחר שפותחה על ידי הועדה שהקים משרד האוצר. בהצעה הנוכחית גדלו אחוזי ההפקדה של עצמאי מכיוון והם מגלמים בתוכם גם את התשלום העתידי לעצמאי במקרה של סגירת העסק.

לגבי שינוי דמי ביטוח לאומי רשמת ש: "משמעות צעד זה היא הפחתה פרוגרסיבית של דמי הביטוח הלאומי עבור כ-90% מאוכלוסיית העצמאים, הכוללים את כלל העצמאים אשר הכנסתם היא מתחת לכ-21,000 ₪ בחודש"

אבל לפי החישוב שלי יש כאן טעות ואני אסביר:

שכר ממוצע במשק = 9,464 ש"ח

כלומר 60% מהשכר הממוצע במשק = 9464*0.6 = 5678.4

בשנת 2015 עצמאי שהרוויח 20900 (מאה ש"ח מתחת ל 21,000) היה אמור לשלם:

6.72% על 5678.4 השווים ל= 382 ש"ח

11.23% על ההפרש (20,900-5678.4=15,222) השווים ל = 1709 ש"ח

כלומר סך דמי ביטוח לאומי = 382+1709 = 2091

בשנת 2016 עצמאי שהרוויח 20900 (מאה ש"ח מתחת ל 21,000) היה אמור לשלם:

2.87% על 5678.4 השווים ל = 163 ש"ח

12.83% על ההפרש (20,900-5678.4=15,222) השווים ל = 1953 ש"ח

בלומר סך דמי הביטוח הלאומי = 1953+163 = 2116 ש"ח

משמע שיש עלייה ולא הפחתה כפי שנטען במאמר.

מחישוב שעשיתי עולה שהסכום שבו ישנה הפחתה בדמי הביטוח הלאומי הוא 19,300.

כל שקל מעל זה דמי הביטוח הלאומי מתייקרים לעצמאים.

אשמח לשמוע את דעתך בנושא.

טעות קטנה, הכוונה ב 2015 היא ל 2016

והכוונה ב 2016 היא ב 2017.

אורן, האם אתה עצמאי?

החישוב שלך נכון אך להבנתי אופן חישוב הסכום לתשלום ביטוח לאומי שונה אצל עצמאים לעומת שכירים.

19300 ברוטו או נטו?

היי נדב

האם החוק החדש יתפוס גם על עצמאים שכבר מפקידים לפרישה אבל נניח סכומים נמוכים ממה שהחוק קובע?

הי נדב

משום מה ראיתי ששאלתי לא עלתה אז אשאל שוב,במידה וזה כן עלה אך איני רואה אותה,מתנצל על הכפילות

שאלתי היא מה בנוגע לעצמאי אשר כבר מפקיד לפרישה,אבל בסכומים נמוכים ממה שהחוק קובע.האם החוק יחול עליו גם או שמי שכבר יש לו תוכנית פרישה יעזבו אותו בשקט

שלום אסף,

הוא יצטרך להפקיד לפחות את הסכום שנקבע בחוק

שלום נדב.

האם מי שיהיה בן 56 במועד כניסת החוק לתוקף, יהנה אף הוא מההטבות החדשות

הנוגעות להפקדה לקרן השתלמות או שהוא ימשיך לשלם גם את 2.5 האחוזים הנוספים

על מנת לקבל את מלוא הניכוי-זיכוי?

לא ראיתי סייג לכך בהצעה, אני מאמין שהטבת המס בקרן ההשתלמות תחול על כל העצמאים.

מה לגבי עצמאים שהם גם שכירים?

האם על פי החוק החדש גם הם יחויבו להפריש כסף?

(למרות ההפרשה מעצם היותם שכירים..)

צהריים טובים,

בהצעה המקורית הגדירו תקרת הפקדה שמי שמפקיד אותה כשכיר יהיה פטור מהפקדה כעצמאי. בהצעה הזאת זה לא מופיע. נראה בהמשך מה יהיה.

בהחלט יתכן שיהיה חייב להפקיד על ההכנסה שלו כעצמאי

מה קורה אם העצמאי אין לו הכנסות באותו החודש או ההכנסות שלו נמוכות מהשכר הממוצע -יש מינימום ?

ההפקדה היא בחישוב שנתי, במידה והכנסה השנתית נמוכה מחצי שכר המינימום יש להפקיד 4.45% מאותה הכנסה.

נדב, תודה על המידע בפוסט.

1. אם אני בוחר להפקיד לקופת גמל, אפשר לקופת גמל להשקעה או שחייב קופת גמל לתגמולים?

2. איך אני יכול לדעת כמה צריך להפקיד ב-2017 לפני הגשת הדוח השנתי באמצע 2018? או שאפשר להפקיד בשנה שאחרי?

1. חייב להפקיד בקופת גמל, קרן פנסיה או פוליסת ביטוח. לא ניתן בקופת גמל להשקעה

2. שאלה מעניינת, זכויות נרשמות במוצרים הפנסיונים בהתאם לשנת המס (כלומר 2017) בדוח שתגיש בשנת 2018 תצטרך לצרף אישורים על כך שהפקדת בשנת 2017.

ערב טוב,

במידה ואני כעצמאי מפריש לקופת גמל האם החוק יחייב אותי להפריש גם לקרן פנסייה?

שהרי מבחינתי, אם הבנתי את משמעות החוק, כבר מפריש לגיל פרישה ובכך מבטיח קצבה עתידית אך מעדיף להפריש לקופת גמל ולא לקרן פנסייה.

ושאלה נוספת, האם יש הבדלים בין החזרי מס לעצמאי על הפרשות לקופ"ג או לקרן פנסיה?

לירן שלום,

משנת 2008 כל המוצרים הפנסיונים הם לקצבה ולכן הטבות המס עליהן זהות. ולכן באפשרותך לחסוך בקופת גמל ולא בקרן פנסיה

לא ממש הבנתי, אם אני גם שכירה שמפקידה כשכירה, וגם עצמאית שההכנסה מהעסק היא כ-5000 שח בשנה, האם אני צריכה להפקיד גם כעצמאית ואיזה סכום?

תודה

שלום לך,

זה לא מספיק ברור ממה שפורסם עד כה, ככל הנראה אם תפקידי את מה שנדרש כשכירה לא תצטרכי להפקיד בנוסף כעצמאית.

שלום נדב,

תודה על הכתבה הברורה!

כתבת: "בהצעה המקורית הגדירו תקרת הפקדה שמי שמפקיד אותה כשכיר יהיה פטור מהפקדה כעצמאי. בהצעה הזאת זה לא מופיע. נראה בהמשך מה יהיה.

האם יש כבר מידע ברור לגבי מי שמפקיד לקופ"ג כשכיר?

כן, התייחסתי לזה במאמר ובמחשבון. מהחובה של כעצמאי יקזזו את ההפקדה שאתה (והמעסיק שלך) עושה כשכיר. במידה וישאר עוד הפרש תידרש להפקיד אותו כעצמאי.

כשכירה עובדת ב75% משרה, האם זה מכסה או שצריכה להוסיף כעצמאית?

תודה

מהפקדה שאת צריכה להפקיד כעצמאית אפשר לקטין את ההפקדות שהפקדת (או שהפקידו עבורך) כשכירה.

במידה והסכומים נמוכים מהסכום שאת חייבת להפקיד כעצמאית תידרשי להפקיד את ההפרש.

עכשיו קרנות יחגגו עם דמי הניהול

היו צריכים להציע קרן של המדינה עם דמי ניהול מינימאלים והון צמוד מדד

הי נדב ! תודה על כתבה מדהימה. האם את ידע מה קורה אם השכירים שהם בעלי שליטה ? כי נכון להיום חלק גדול מהם לא מפקיד בכלל, או מפקיד פחות מהדרוש. האם גם הם עכשיו מחיובים להפקיד ?

תודה מרינה,

שכיר בעל שליטה נחשב כשכיר אחר, חלה עליו חובה להפקיד לפנסיה מתוקף צו ההרחבה לפנסיית חובה.

הי נדב,

כמה שאלות:

1. איך עובדות הפקדות של עצמאי לקרן הפנסיה? כתוב שכדאי להפקיד לקראת סוף השנה כשיודעים את ההכנסות השנתיות. האם הפקדה לא חייבת להיות חודשית שוטפת על מנת לא לאבד רצף ביטוחי, תנאים ודמי ניהול וכדומה?

2. האם עצמאי מפקיד כמו שכיר גם עבור רכיב ריסק ורכיב אכ"ע?

3. שאלה כללית לגבי הפקדות לפנסיה – אני חושב שקראתי אצלך בעבר אבל לא מוצא את הפוסט הרלוונטי – מה האפשרויות שלי כמי שפוטר, כרגע על אבטלה, ואח"כ מתכנן להיות עצמאי? האם משתלם להמשיך להפקיד על מנת לא לאבד תנאים ורצף ביטוחי? האם משתלם רק תשלום ריסק ואכ"ע בשביל רצף?

תודה

שלום שחר,

1. ניתן לבצע הפקדות שוטפות או הפקדה חד פעמית בסוף שנה. במידה ובחרת בהפקדה חד פעמית, אתה יכל לבצע פריסה של ההפקדה לצורך שמירה על הכיסוי הביטוחי בקרן.

2. כן, במידה ובחרת להפקיד לקרן פנסיה. מתוך ההפקדה החודשית שלך נגזר הכיסוי הביטוחי למקרה נכות ומוות.

3. עובד שסיים את עבודתו יכל לשמור על הזכויות בקרן באמצעות הסדר ריסק. כלומר תשלום חודשי שמכסה אותו כמו בתקופה שהפקיד כשכיר. לגבי הפוסט יכל להיות שזה היה זה https://pensuni.com/?p=2183

תודה!

שלום נדב,

עצמאי שיש לו הפסד בסוף השנה חייב להפריש לפנסיה?

מה הכונה הכנסה? האם להכנסה חייבת לצורכי מס? או מחזור הכנסות/מכירות?

תודה על התשובה

את ההפקדות יש לעשות מהכנסה החייבת במס,

תודה רבה

שלום נדב.

אני בת 50 ויש לי פנסיה רפואית ממשרד החינוך בגובה 44%

כשנתיים אני עובדת כעצמאית בתחום הספורט ורק במקום עבודה אחד אני מקבלת תלוש משכורת על עבודה של שעה שבועית אחת. שאלתי היא למי אני פונה לגבי החיסכון לפנסיה והאם ני יכולה להמשיך ולחסוך בקרן ההשתלמות שהיתה לי כשעבדתי בהוראה? תודה.

כעצמאית את יכולה לפתוח לעצמך קרן השתלמות חדשה. לגבי החיסכון לפנסיה את יכולה לפנות לכל אחת מהקרנות הקיימות כדי לפתוח לעצמך תכנית.

הי נדב,

תודה על המידע המפורט ועל האקסל.

יכול להיות שיש לך טעות קטנה באקסל?

כרגע אם אני רושם בו סכומים שנתיים הולכים וגדלים ההפקדה החודשית הנדרשת לפנסיה נשארת על 822.21 ש״ח ולא עולה יותר מכך.

יתכן שהנוסחא ב- k14 צריכה להיות כזאת:

IF(K11<(0.5×12×K10),K11×0.0445,IF(K11<K10×12,(0.5×12×K10)×0.0445+(0.5×12×K10)×0.1255,(0.5×12×K10)×0.0445+(K11−0.5×12×K10)×0.1255))

במקום כזאת:

IF(K11K10×12,(0.5×12×K10)×0.0445+(0.5×12×K10)×0.1255,(0.5×12×K10)×0.0445+(K11−0.5×12×K10)×0.1255))

ההבדל הוא רק היפוך סימן ה- ״<״ שבתחילת ה- if השני.

אשמח אם תוכל להעיף מבט ולבדוק את זה.

ערב טוב עמרי,

אמנם השעה מאוחרת ואיבדתי אותך כבר שכתבת K14, אבל הפקדה במסגרת פנסיית חובה לעצמאים מוגבלת בהפקדה של 822 שקלים ולא משנה בכמה השכר שלך גבוה מהשכר הממוצע במשק. שים לב שאתה יכל להפקיד סכום גבוה יותר ולזכות בהטבות מס נוספות.

הבנתי, אם כך אין צורך לבדוק את ה-k14 🙂

תודה.

אגב, למרות שסימנתי את הבחירה ב- V (ושמתי מייל נכון) הבלוג שלך לא הודיע לי על התגובות שלך. רק עכשיו גיליתי אותן כשחזרתי לסיבוב נוסף של חפירות מס.

רק שתדע.

ובכל מקרה, תודה רבה על כל התוכן המצויין שאתה מנגיש כאן באופן מובן.

תודה, גם אני מקבל הודעה רק על חלק מהתגובות.

כנראה שזה חלק מהחיסרון בשימוש בתוספים חינמים

שאלה בבקשה :),

בעלי רוצה לפתוח עסק עצמאי, כאשר בנוסף הוא גם שכיר. שכר מופרש לפנסיה כשכיר 25 אש"ח. כלומר מעל התקרות למיניהם. הצלחתי להבין כבר שהוא יכול להפריש על שכרו כעצמאי בנוסף לקיים. אך לא ברור לי אם יקבל זיכוי או ניכוי בגין הפקדות אלה. כלומר האם התקרה הינה נפרדת לכל סוג הכנסה או משותפת?

השאלה רלוונטית בבקשה גם להפקדות לקרן השלתמות

שלום טלי,

התקרות לצורך הטבות מס (או מס רווחי הון) משותפות לשתי ההכנסות (שכיר ועצמאי), כאשר יש לקחת בחשבון קודם כל את הכנסה המבוטחת כשכיר.

אפשר לקרוא על כך עוד כאן https://pensuni.com/?p=776

הי נדב,

עצמאי פתח עסק ב 1/7/17 ולמיטב ידיעתי הוא יכול עם ההפקדות לחכות 6 חודשים מיום רישום העסק במע"מ .

האם יצטרך לשלם רטרו עבור 6 חודשים (יולי-דצמבר 2017) או שההפקדו יהיו מ 1.1.18 ואילך ?

תודה

ישראל

שלום

כל השנים הייתי עקרת בית, פתחתי עוסק פטור חדש אך הכנסתי החודשית נמוכה מאד (שקולה למשרה חלקית –

כלל לא מגיעה לשכר מינימום למשל)

האם אהיה חייבת עדיין להפריש לפנסיה?

איפה ההיגיון אם חלק ניכר מהכנסתי יאלץ להיסגר לפנסיה?

ערב טוב נורית,

שימי לב שעוסקת קטנה סכום ההפקדה שתידרשי להפקיד בפנסיית החובה לעצמאים הוא מזערי והוא יעמוד על כ- 200 שקלים בחודש. חשוב לזכור שהפקדה שכזאת לא תייצר לך פנסיית זקנה, המטרה שלך כעצמאית היא כמובן להגדיל את היקף הפעילות של העסק ובעתיד להגדיל גם את החיסכון לפנסיה.

במידה ותבחרי שלא להפקיד מדי חודש לפנסיה, הקנס עשוי לעמוד על 500 שקלים בשנה.

שלום נדב, האם אפשר טכנית להפקיד לקרן פנסיה 200 שקל או אפילו פחות בחודש במטרה לשמור על הטבת דמי ניהול (בהנחה שהכיסוי הביטוחי לא חשוב). האם לחילופין אפשר להפקיד פעם בשנה סכום מינימלי כלשהו מבלי שבמהלך השנה דמי הניהול מצבירה יקפצו למקסימום ? תודה !

הי משה,

זה בהתאם לתנאי ההטבה שנתנו לך. יש הטבות שדורשות הפקדה מינימלאית

תודה. בהנחה שלא הגדירו סכום כזה , מהי כיום ההפקדה החודשית המינימלית האפשרית במבטחים החדשה ? האם במקרה שבו עמית מפקיד רק פעם בשנה האם בהכרח הקרן תוגדר כלא פעילה במשך רוב חודשי השנה ובהתאם יגבו דמי ניהול מכסימליים ?

שוב, זה תלוי בהסכם. האם היתה התניה של גובה הפקדה כעצמאי. האם קיימת התניה של הפקדה ממקום עבודה.

יש גם מקרים בהם הפקדה חד פעמית גדולה מקיימת את ההטבה

שלום,

עצמאי שחגג גיל 55 שנים בחודש אפריל 2017 , מחוייב להפריש לפנסיה בשנת 2017 ? ומה לגבי שנת 2018?

תודה רבה,

אכן חייב להפקיד לפנסיה עד גיל 60

הי נדב ,

אני גם עצמאי וגם שכיר

אז במחשבון שמתי הכנסה שנתית כעצמאי ל2017

במחשבון בהכנסה שנתית כשכיר מסומן בצהוב אני צריך לשים את שכר הברוטו שלי או נטו ?

לגבי חודש דצמבר 2017 עשיתי הערכה

ואז מתקבלת הפקדה חודשית שאני צריך להכפיל אותה ב12 ואז אדע את סהכ ההפרש שעלי לשלם נכון ?

תודה רבה לך נדב על כל המאמר השופך קצת אור על העניין המעורפל שאף אחד ברשות המיסים לא טרח לשלוח איזה מכתב למשלמי המסים ובו הסבר לחוק החדש וכן ההטבות וכו'

אני יש לי עוסק פטור מרוויחה 90,000 בשנה כמה אני צריך להפריש כל חודש ואם אתה יכול להמליץ לי על תוכנית משתלמת בעבורי ובאיזה קרן

אני מאוד אודה לך אם תוכל להתייחס למקרה שלי באופן ספציפי ולהמליץ לי איך לכלכל את צעדי

ערב טוב מירי,

ניתן לחשב את גובה ההפקדה החודשית באמצעות המחשבון פנסיה לעצמאים שמופיע בכתבה. לא ניתן לתת המלצה אישית במסגרת האתר.

חשוב לשים שהפקדות לפנסיה לעצמאים יכולות להשתנות בהתאם לשיקולי מיסוי או בהתאם לחובת ההפקדה לפנסיית חובה.

לגבי בחירת המוצר באפשרותך לבחור בין שלושה מוצרים פנסיונים כמו קופת גמל, קרן פנסיה או פוליסת ביטוח מנהלים. הבחירה באיזה מוצר לחסוך נובעת ממספר רב של שיקולים.

ההוצאה לפנסיה היא נתון שכיום חשוב שכל עצמאי יוסיף להוצאות החודשיות שלו. תודה על הקובץ!

אני עובד בשלטון המקומי שכיר משנת 2001 הגעתי לגיל 70

וקבלתי אישור להמשיך לעבוד עוד שנהב-2019 עד 2020.

התחלתי לקבל קיצבה ביטוח לאומי.

נאמר לי שהמועצה פטורה מהפרשה עבורי לקרן פנסיה צוברת.

העם התשובה נכונה?

במידה ולא סיימת את עבודתך המעסיק צריך להמשיך להפקיד עבורך לפנסיה.

במידה והוא טוען אחרת, אשמח להתעדכן לפי מה הוא טוען כך.

אני מציל ים שעובד דרך קבלן מצילים

על מי חל ההפרשות עם השכר שלי בנטו

ולא כתוב כלום בהסכם בניינו לגבי פנסיה

הי דרור,

במידה ואתה מוציא קבלות לעובד קבלן, אתה נחשב כעצמאי ועליך להפקיד כעצמך.

במידה ואתה מקבל תלוש (או שהקבלן מנכה ממך מס הכנסה וביטוח לאומי) עליו לשלם עליך גם לפנסיה.

נדב שלום,

אני עצמאית שהתחילה עבודה כשכירה. האם אני יכולה להפקיד לאותה קופת פנסיה או שכדאי לי לעבור?

נדב שלום,

אני עצמאית שהפכה גם לשכירה באמצע שנת המס. האם אני יכולה להפקיד לאותה קרן פנסיה שיש לי כעצמאית?

בנוסף, המעסיק מחייב אותי להכניס מרכיב של אובדן כושר עבודה. האם זה חוקי?

ברוב הקרנות ניתן להפקיד גם כשכיר וגם כעצמאי. יש לבדוק זאת מול הקרן.

בקרן פנסיה קיים מרכיב של אבדן כושר עבודה. לא נדרש להוסיף עליו.

אך באפשרותך גם לבחור מוצר פנסיוני שאינו כולל כיסוי ביטוחי כמו קופת גמל.

תודה על ההסברים באתר, זה מאוד עזר לי לנווט את הנושא הפנסיוני בתור עצמאי חדש, ועוד אחד שאת רוב שנותיו העביר בחו"ל שם אין כלום ושום דבר כזה 🙂

שאלה שאני לא מצליך לקבל עליה תשובה מנציגים של קרנות הפנסיה. בטפסי הצטרפות יש סעיף לגבי שעור ההפקדה לעצמאי שצריך להיות 16% "ברירת מחדל". שזה הבדל גדול מההפקדות מינימום שצריך.

אתה יכול להסביר את זה במקרה?

הי שי,

השיעור של 16% בקרן הפנסיה מתייחס לחישוב השכר המבוטח בקרן. קרן הפנסיה מחשבת את השכר המבוטח על ידי חלוקה של סכום ההפקדה ב- 16%

לדוגמה, הפקדת 850 ש"ח, הסכום הזה יקנה לך שכר מבוטח בגובה 3,750 ש"ח.

בהתאם לשכר הזה תחושב קצבת השארים והנכות מקרן הפנסיה. באפשרותך לבחור גם שיעור של 12.5%, במקרה הזה אותו סכום הפקדה יקנה לך שכר מבוטח גבוה יותר.

שים לב, על שכר מבוטח גבוה יותר תשלם עלות גבוהה יותר של כיסויים ביטוחים.

תודה. זה מבהיר את הנושא

שלום נדב,

סוכן פנסיוני אמר לי שניתן לבצע הגדלה של השכר המבוטח בקרן הפנסיה (וכפועל יוצא, הגדלה של התשלום לשארים במקרה פטירה), על ידי מילוי טופס "הצהרה בדבר הפקדה לקרן פנסיה בשיעור שונה מ- 16%" – שם ניתן לשנות את שיעור ההפקדה עד ל-12.5%.

אני מפריש כיום 1400₪ חודשית לקרן הפנסיה, לפי שיעור של 16%. כלומר השכר המבוטח שלי הוא 8750₪. אם אשנה את השיעור ל-12.5%, השכר המבוטח יעלה ל-11,200₪.

בפועל, השכר שלי הרבה יותר נמוך (בסביבות 6500₪). בעקבות כך עולות לי כמה שאלות:

1. האם מותר לי להפריש לפנסיה סכום שמשקף שכר גבוה ממה שיש לי בפועל?

2. במידה וכן, איך זה משפיע על חישוב מס ההכנסה? האם יש מס רווחים על היתרה (בין השכר בפועל לשכר המבוטח)?

3. האם מותר לי לבצע את השינוי הנ"ל ולהגדיל את השכר המבוטח על ידי שינוי אחוז השיעור, למרות שבפועל אין שום שינוי בשכר שלי?

4. במידה וכן, האם יש שינוי כזה מחייב הצהרה כלשהי למס הכנסה?

5. במידה ולא, באיזה אופן ניתן להשתמש בשינוי השיעור (אשמח לדוג')?

תודה רבה על כל התוכן ותודה מראש על התשובה.

כדי לבצע את השינוי אתה צריך להחתים רואה חשבון או לספק הצהרה אחרת שמעידה שהכנסה שלך היא לפחות 11,200 – כלומר במקרה שלך זה לא רלוונטי.

אם בכל אופן תוכל לספק את ההצהרה במקרה של אירוע ביטוחי תקבל תשלום מהקרן לפי השכר המבוטח בקרן – כלומר 11,200 – ולא לפי ההכנסה בפועל

אם אתה בכל זאת מעוניין לבטח שכר גבוה יותר, כפי שאתה עושה כיום אתה יכל להמשיך להפקיד את הכספים. בקרן פנסיה אין מבחן הכנסות והתשלום יתבצע לפי השכר אותו בחרת לבטח

עצמאי שמרוויח מעל השכר הממוצע, בשנת 2019, 10,273 ש"ח צריך להפקיד מידי חודש 873 ש"ח או בחישוב שנתי 10,478 ש"ח.

לדוגמה, עצמאי עם הכנסה חודשית של 10,000 שקלים בחודש או עצמאי עם הכנסה חודשית 20,000 שקלים בחודש יהיו חייבים להפקיד את אותו הסכום, 873 ש"ח.

נדב שלום רב, קודם כל כל כך נהנה מהבהירות שלך איך שאתה מציג את התוכן,

במשפט שיצטטתי ממך, משהו לא מסתדר לי, כי אתה כותב שגם בעל הכנסה של עשרת אלפים וגם בעל הכנסה של עשרים אלף שניהם חייבים להפקיד 873

לכאורה בעל עשרת אלפים צריך להפקיד קצת פחות, 856 ולא 873 כי הוא עדיין לא הגיע לשכר הממוצע במשק

האם התכוונת לומר ששניהם יפקידו "כמעט" אותו דבר?

הי משה,

תודה על החידוד

כמובן שבשכר ממוצע ובשכר העולה על הממוצע מפקידים אותו הדבר, הכוונה היתה להמחיש שפנסיית החובה בשכר גבוה אינה תלויית שכר והיא אחידה לכולם.

נדב שלום

כתבת שמשכר של 12000 נדרש 1920

משכר של 5456 נדרש 873

לא הצלחתי להבין איך מתוך הפקדה של 1920 מגיעים ל 12000 וכן מהפקדה 873 מגיעים 5456

איך עובד החישוב

בררת המחדל בקרן הפנסיה היא לחלק את ההפקדה החודשית של העצמאי ב- 16% והתוצאה המתקבלת היא "השכר המבוטח"

שלום רב, לפי הידוע לי מה שההכנסה החייבת שלו נמוכה משכר המינימום לא יצטרך לשלם קנס באם לא הפקיד, האם נכון?

נכון, לא ישלחו הודעות קנס למי שהכנסה שלו נמוכה משכר המינימום

שלום, אני עצמאי המרוויח הרבה פחות משכר המינימום, הרבה פחות מ-5,000 ₪ בחודש (הכנסה חייבת בניכוי הוצאות מוכרות) והבנתי שעפ"י החוק כל עצמאי מחוייב להפריש לפנסיה אבל אם אותו עצמאי מרוויח פחות משכר מינימום (גם חודשי וגם שנתי) אז לא אמור להיות מוטל עליו קנס שנתי בסך 500 ₪…

אם ככה זה המצב, אז למה קיבלתי לפני כמה ימים מכתב התראה מהמרכז לגביית קנסות (הודעה בגין אי הפקדה לקופת גמל לקצבה בשנת המס 2017) לגבי שנת המס 2017 והתראה שהחל משנת המס 2018 עלול להיות מוטל עלי קנס אם לא אפריש לפנסיה…

הרי מס הכנסה בכלל לא אמור להעביר את פרטיי למרכז לגביית קנסות אם מאז 2011 אני מרוויח הרבה פחות משכר מינימום… איך זה קרה והאם באמת יוטל עלי מס כמו שהתריאו במכתב?

אודה לתשובה, תודה מראש,

חיים

בוקר טוב חיים,

שים לב כי במכתב שנשלח אליך בעבור שנת 2017 מצויין כי לא יגבו קנסות בגין שנה זו. במידה ובעתיד תרוויח פחות משכר המינימום ותקבל פניה, אני מציע שתפנה לאגף לגביית קנסות.

שלום,

תודה על ההסברים המפרטים והמחשבון במצוין.

הייתי שכירה ועצמאית החמשת החודשים הראשונים של השנה, מיוני עזתי את עבודתי כשכירה.

כיצד אני צריכה לחשב את הפנסיה להפקדה?

ככל שהפקדות שביצעת במהלך השנה כשכירה עולות על החובה שלך כעצמאית, את פטורה מהפקדות נוספות.

עלייך לחשב במחשבון כמה את צריכה לחשב כעצמאית ולבדוק מול הקרן כמה הפקדת יחד עם מעסיקך כשכירה

תודה.

הן צריכות לעלות על החובה כעצמאית בחודשים האלו שעבדתי במקביל או בממוצע חודשי של כל השנה?

שיעלו במצטבר על הסכום שיופיע במחשבון

האם עקב משבר קורונה יש החלטה כלשהי לגבי הקטנת ההפקדות לפנסיית חובה לעצמאים?

שלום נדב,

האם יש לכלול את מענקי קורונה לעצמאיים בחישוב ההכנסה החייבת בתשלום לצורך ההפקדה הפנסיונית?

מצד אחד – בבקשת המענק כתוב במפורש שהמענק נחשב כהכנסה החייבת במס, אך מצד שני – לא לגמרי ברור האם יש להחשיב הכנסה זו בחישוב לצורך ההפקדה הפנסיונית (אני מעריך שאכן יש להחשיב, רק רוצה לוודא שזה אכן המצב)..

הי אלכס,

כמוך אין לי תשובה ודאית. להבנתי אין צורך לקחת אותם בחשבון בחישוב ההכנסה החייבת בפנסיית חובה לעצמאים.

שלום נדב,

"יש להקיש את ההכנסה הנדרשת לאחר ההוצאות המותרות"

האם הכוונה בהוצאות המותרות – רק להוצאות ישירות שלי כעצמאית?

או גם תשלומים לביטוח לאומי וביטוח בריאות נחשבים כהוצאות מותרות?

הפקדות לביטוח לאומי שאת עושה באופן עצמאי נחשבות כהוצאה מוכרת

תודה רבה לך על התשובה המהירה

הי נדב

האם המשיכה מקרן הפנסיה במצבי "אבטלה " , לא פוגעת בפנסיית השאירים ? הרי כל משיכה מקטינה את פנסיית השאירים

תודה

הכוונה כאן היתה שהמשיכה הזאת תהייה דומה למשיכת פיצויים שאינה פוגעת בגובה הכיסוי הביטוחי, נוספה גם לאחרונה הערה לתקנון שמשיכה מסוג זה לא תפגע ביתר הזכויות שנפגעות כתוצאה ממשיכת תגמולים (ארכת ביטוח, ריסק וכד')

היי נדב,

מתי יצא עדכון של המחשבון שלך ל2022?

של הפנסיה חובה? הוא מעודכן התקרה לא השתנתה

לגבי האקסל להטבות מס? אני צריך לעדכן אותו…

בינתיים עדכנתי את המחשבון כאן באתר https://pensuni.com/?p=7139

הי נדב,

ראשית תודה על המאמר המקיף והמקצועי.

שנית לעניין כיסוי אובדן כושר עבודה (קצבת נכות בקרן הפנסיה)- האם קיים לעמית עצמאי בנוסף לסכום ביטוח שאותו רכש (שזה נגזרת של ההפקדה החודשית) גם מבחן הכנסה? או אדייק יותר האם קיים סכום ביטוח שבמידה ורוכשים אותו אז אין צורך במבחן הכנסה (כמו נומר הכנסה של עד 4,000 ש"ח או שכר מינימום)

בקרן פנסיה גובה הכיסוי לאבדן כושר עבודה נגזר מגובה ההפקדה ולא מתבצע מבחן הכנסות.

בביטוח מנהלים ניתן לרכוש כיסוי גבוה אך במידה שהכנסה (או העדר הכנסה) נמוכים משכר המינימום ישולם שכר המינימום

תודה.

אז בכדי להבין- אם אני פותח קרן פנסיה במעמד עצמאי (למרות שאין לי הכנסה), אז במקרה של אובדן כושר עבודה, אני אהיה זכאי לקצבת נכות כנגזרת מהשכר המבוטח לפי ההפקדה החודשית שלי ללא בדיקה אם זה באמת ההכנסה שלי (לא יבקשו ממני להוכי הכנסה)? ואם הגדלתי את הכיסוי הביטוחי (ע"י שינוי אחוז הפרשה מ-16% לנגיד 12.5%) גם במקרה נכות אהיה זכאי לכיסוי ללא תלות מה ההכנסה שלי באמת?

כדי לשנות את אחוז התגמולים הקובע מ- 16% ל- 12.5% נדרש אישור רואה חשבון,

כלומר במקרה זה צריך להיות קשר בין ההפקדה לבין השכר המדווח

אבל עבור הפקדה בשיעור תגמולים של 16% אין הצהרה או מבחן הכנסות

שלום רב

האם תשלום קנס פוטר עצמאי מהפקדה לקופת גמל

נכון, במידה שתשלם את הקנס בגובה 500 ש"ח אין צורך לבצע את ההפקדה לקופה

נדב שלום,

האם במקרה של שכר עצמאי בגובה 10000 ש"ח אך הפקדה חודשית של 2000 ש"ח תזכה את העמית במקרה נכות בקצבה בגובה 9,375 ש"ח (2000/16%*75%) או 7,500 ש"ח (75%*10000).

תודה על כל המאמרים:)

הי רות,

גובה השכר המבוטח וגובה הפיצוי הוא נגזרת של ההפקדה החודשית ולא של השכר בפועל

היי נדב, ישר כח על הבלוג המצויין והמקיף. שאלה לגבי הפקדות עצמאי לפנסיה מעבר ל16.5% מההכנסות.

אני עצמאי בן 70 שבשנים האחרונות מפקיד לקרן פנסיה עד לתקרה לעצמאיים לצורך ניכוי וזיכוי במס (כ-36 אלף שקלים) בהוראת קבע חודשית.

בשנת 2023 רווחי היו נמוכים משמעותית מול שנים קודמות, אבל שכחתי לעדכן את ההוראת קבע, כך שיצא הסכום שהפקדתי גדול משמעותית מהרווחים כפול 16.5 אחוז. כך שיצא שבעצם שעל בערך 10 אלף שח מתוך ה36 אלף שהופקדו לא קיבלתי זיכוי / ניכוי במס.

שאלותיי –

1. האם דין כספים אלה הוא להיצבע כהפקדה מוכרת או מזכה? כי מצד אחד, לא עברתי את התקרה הגלובלית (בערך 38 אש"ח נכון לשנת 2024) וכביכול רק הפקדות מעבר לתקרה זו הן לקצבה מוכרת. מצד שני, כן עברתי את התקרה אם מסתכלים על תקרת ההפקדה בהיבט של 16.5% מהרווחים.

במידה וכספים אלה מתוייגים למזכה: האם ישמשו לקבלת קצבה פטורה ממס (כל עוד לא ניצלתי את מלוא פטור נוסחת השילוב בהפעלת הקצבה) או לשמש להעברה בין דורית פטורה ממס (בניוד לגמל והשארתם שם עד מותי ללא הפעלת קצבה)? או במילים אחרות – האם ניתן להסתכל על האירוע כאילו ביצעתי הפקדה של 10 אלף שח לרובד הראשון של תיקון 190? (הערת אגב – היוון לא יהיה אפשרות כי לא נראה שאגיע לקצבה מזערית)

2. האם אפשרי לבקש מהחברת ביטוח לתייג את ההפקדה על שנים מאוחרות יותר? למשל להפקיד 10 אלף פחות ב2025 ולבקש לתייג את ה10 אלף העודפים כהפקדה על 2025? או כל דרך יצירתית אחרת לקבל כספים אלה בחזרה בלי 35% מס.

תודה רבה!

1. מבחינת הקרן מדובר בהפקדה מזכה למרות שהיא לא מזכה אותך בהטבות מס. מכיון שאין לך אפשרות להון את הכספים זה לא משנה עבורך לבקש את שינוי סיווג הכספים מקצבה מזכה למוכרת. היתרון בסיווג כעת הוא שבמקרה פטירה המשפחה תקבל את הסכום שהופקד כסכום חד פעמי פטור ממס.

2. לא ניתן להעביר את "ההפקדה" משנת 2024 לשנת 2025

תודה על התשובה. לגבי הסכום בעת פטירה אם אחליט מעולם לא להפעיל את הקצבה: היות ואני נשוי, במידה ואמות לפני אשתי, כדי שהיא תקבל את הסכום חד פעמי פטור ממס אני חייב לנייד את הכספים מפנסיה לגמל, אחרת הכספים יועברו אליה במודל קצבתי וממוסה, נכון?

ובעניין זה – האם יש איזשהו תאריך אחרון, או שאני יכול גם נגיד בגיל 90 לפתוח קופ"ג ולהעביר לשם את הכספים?

ושאלה אחרונה ברשותך גם בעניין זה – קראתי פעם איפשהו שיש דיבור על להשוות יכולות ותנאים של קופ"ג לקרן פנסיה, למשל באגרות חוב מיועדות וגם בלאפשר לקופ"ג גמל לחלק קצבה. אם זה יקרה, אתה רואה מצב שיבטלו את האופציה של קופ"ג להעברה בין דורית של הסכום הוני פטור ממס ויכפו את המודל של הפנסיה של סכום קצבתי ממוסה?

1. אתה צריך להעביר את הכספים עד יום לפני המוות. אם אתה יודע מתי תמות, אתה יכל עוד לחכות 🙂

2. בעתיד הקרוב קופת הגמל לא תזכה בהבטחת תשואה ולא תתחיל לשלם קצבה

נדב שים לב שהשכר הממוצע של שנת 2025 לעניין הפרשה לפנסיית חובה הוא לא הסכום שרשום 13,316.

תקרא בקישור להלן בעמוד 5 איזה שכר ממוצע במשק רלוונטי לעניין הפקדות לעצמאי:

https://www.gov.il/BlobFolder/generalpage/income-tax-monthly-deductions-booklet/he/generalInformation_income-tax-monthly-deductions-booklet_monthly-deductions-booklet-2025.pdf

עמוד 5 בחוברת של רשות המיסים מתייחס לעניין הטבות המס ולא לעניין חבות ההפקדה.

לצערי לא נתקלתי בפרסום רשמי או חוות דעת לעניין השכר הממוצע ממנו יש לגזור את ההפקדות לעצמאים – בשיחה שלי עם ההסתדרות הם הפנו אותי לשכר כפי שמופיע בסעיף 1 שזה השכר שנגזרת ממנו ההפקדה לפנסיית חובה לעובדים השכירים

ההגדרה לשכר הממוצע במשק נמצאת בחוק פנסיית חובה.

לפי ההגדרה מדובר על השכר הממוצע במשק לפי חוק ביטוח לאומי סעיף 2ב.

ראה סעיף 2 פרק ההגדרות בקישור שלהלן:

https://www.nevo.co.il/law_html/law01/501_527.htm#med2

השנה (בניגוד לשנים קודמות) השכר הממוצע במשק לפי סעיף 2 פוצל