כלים ומחשבונים

חיסכון פנסיוני : איפה מתחילים

כתבות אחרונות

- תכנון פנסיוני

5 מיתוסים על הפנסיה שהגיע הזמן לפרק

לא משנה באיזה מוצר פנסיוני בחרתם לחסוך העיקרון הוא דומה. אתה והמעסיק תפקידו כספים מידי חודש לתכנית כדי שבעתיד תקבלו פנסיית זקנה. למרות שהעיקרון פשוט, יש עדיין לא מעט מיתוסים שמפריעים לנו בדרך לפרישה.

קריאה נוספת... - תכנון פרישה

התחלתם לחסוך בגיל מאוחר? 3 דרכים להתמודד עם המצב

הייתי עצמאי לאורך השנים ולא צברתי מספיק לפנסיה. כיום אני ואשתי בסביבות גיל ה- 50, האם יש לנו אפשרות לתקן את המצב? שלוש דרכים למי שהתחיל לחסוך בגיל מבוגר ומעוניין לשפר את מצב החיסכון הפנסיוני שלו

קריאה נוספת... - דיני עבודה

מהם דמי הבראה?

במשכורת חודש יולי שתשולם לכם בחודש הבא אתם צפויים לקבל תוספת חד פעמית, דמי הבראה. מהם דמי ההבראה? כיצד הם מחושבים, ומי יהיה זכאי לקבל את התוספת החד פעמית.

קריאה נוספת... - דיני עבודה

האם אני יכל לוותר על הביטוח לאבדן כושר עבודה בחיסכון הפנסיוני?

אני מעוניין לחסוך לפנסיה בקופת גמל, המעסיק מחייב אותי לרכוש גם אבדן כושר עבודה. אם אני יכל לוותר לגמרי על הכיסוי הביטוחי לאבדן כושר עבודה?

קריאה נוספת... - דעות

התקנון האחיד בקרנות הפנסיה- לא אחיד לכולם

התקנון האחיד בקרנות הפנסיה- לא אחיד לכולם או, פשר הקשר בין התקנון האחיד של קרנות הפנסיה שנכנס לתוקף ב 1.6.18, ובין הכיסוי לאי כושר, חשוב יותר מתמיד.

קריאה נוספת... - אקדמיה

מוצרי חיסכון ארוך טווח

כיום קיימת חובה, הן לשכירים והן לעצמאים, לחסוך לפנסיה, לרשות החוסכים עומדים שלושה מוצרי חיסכון פנסיוני לטווח ארוך : קרן פנסיה, קופת גמל וביטוח מנהלים. על מאפייני המוצר ועל היתרונות והחסרונות של כל אחד מהמוצרים.

קריאה נוספת... - דעות

בלי שנשים לב – המהפכה בקרנות הפנסיה כבר כאן

נראה שהשיח הנוגע לקרנות הפנסיה משתמש תמיד במושגים עלומים – "גרעון אקטוארי", "וקטור הריבית", "סבסוד צולב" וכו'. מושגים אלה משמשים חלק מסוכני הביטוח כמרגליות בתהליך מכירת ביטוחי מנהלים. האם קיים עוד יתרון להצטרפות לביטוחי המנהלים?

קריאה נוספת... -

יש לכם קופת גמל קטנה, בקרוב תקבלו צ'ק בדואר

שש מאות אלף חוסכים צפויים לקבל בקרוב הפתעה בדואר. חוסכים שצברו פחות מ- 1,350 שקלים בקופת הגמל יקבלו בקרוב צ'ק מחברת הביטוח (או בית ההשקעות) שלהם.

קריאה נוספת... - תכנון פרישה

מה שאתם לא יודעים על ביטוח לאומי ועל קצבת הזקנה עלול לעלות לכם הרבה כסף

קצבת הזקנה של ביטוח לאומי לא גבוהה במיוחד אבל היא אחד המקורות היציבים בתכנון הפרישה ותקבלו אותה לכל ימי חייכם. קצבת הזקנה הבסיסית בשנת 2018 עומדת על 1,535 שקלים. הכירו את זכויותיכם בביטוח לאומי כדי שלא תפסידו עשרות אלפי שקלים.

קריאה נוספת... - פנסיה לעצמאים

שלושים אחוזים מהעצמאים בישראל לא חוסכים לפנסיה

ציבור העצמאים בישראל מופלה לרעה בחיסכון לפנסיה. השארת המצב כפי שהוא תיצור אלפי קשישים עצמאים עניים. יתכן שהפתרון טמון דווקא בקרנות ההשתלמות?

קריאה נוספת...

כלים ומחשבונים

חדשות

- חדשות

מרוויחים מעל 19,000 ש"ח? בדקו כמה כסף תקבלו חזרה מריווח מדרגות המס (מחשבון)

בדקו כמה כסף תחסכו מריווח מדרגות המס 2026 וכמה החזר מס מגיע לכם כבר בתלוש…

קריאה נוספת... -

-

-

-

תכנון פנסיוני

- הטבות

מה כדאי לעשות עם כספי הפיצויים?

מה כדאי לעשות עם כספי הפיצויים בסיום עבודה. האם כדאי למשוך את הפיצויים? מדריך מסודר…

קריאה נוספת... -

-

-

-

תכנון פרישה

- תכנון פרישה

5 רפורמות שיעסיקו את הפורשים בשנה הקרובה

מספר רפורמות שהחלו בשנים האחרונות בחיסכון הפנסיוני מהוות הן אתגר והן הזדמנות בפני החוסכים המתכננים…

קריאה נוספת... -

-

-

-

מוצרי חיסכון שחייבים להכיר

פנסיה לעצמאים

- פנסיה לעצמאים

הפקדות סוף שנה לעצמאים 2024, כך תעשו זאת כמו מקצוענים

עצמאים, הפקדה לחיסכון פנסיוני היא חובה והפקדה לקרן השתלמות מקנה הטבות מס. על המשמעות מאחורי…

קריאה נוספת... -

-

-

-

קיבוע זכויות

- קיבוע זכויות

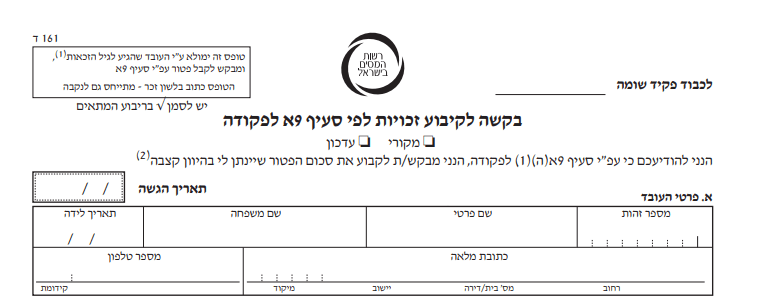

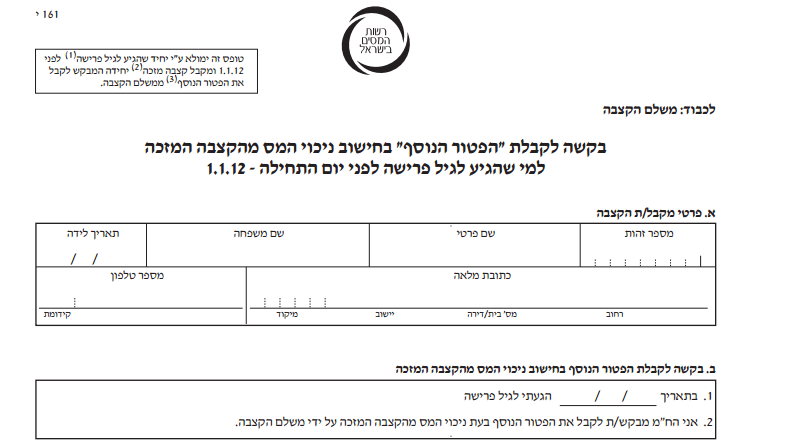

מהו קיבוע זכויות: המדריך המלא לחיסכון במס על הפנסיה (מחשבון)

קיבוע זכויות בפרישה עם טופס 161ד מאפשר לכם לנצל את הפטור ממס ההכנסה על הקצבה.…

קריאה נוספת... -

-

-

-

הגנות ביטוחיות שחייבים להכיר

סוגיות מיסוי בביטוח פנסיוני

- סוגיות מיסוי בביטוח פנסיוני

האם שכיר בעל שליטה זכאי להשלמת פיצויים בסיום עבודה?

האם שכיר בעל שליטה זכאי להשלמת פיצויים בסיום עבודה?

קריאה נוספת... -

-

-

-

-

-

צרכנות

- צרכנות

חמישה הרגלים פיננסים שכדאי להתחיל לבסס בראשית שנות העשרים

בראשית שנות העשרים מתחילים לפתח את הרגלים שילוו אותנו לאורך החיים. אם בגיל הזה תפתחו…

קריאה נוספת... -

-

-

-

אקדמיה

- אקדמיה

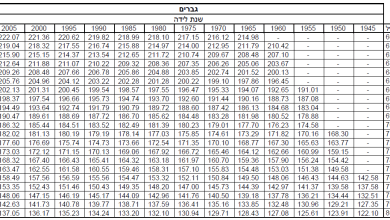

מנגנון איזון אקטוארי – תמונת מצב

הכתבה שפורסמה השבוע אודות קרן הפנסיה המשלימה של מקפת החזירה שוב לכותרות את הדיון בגרעון האקטוארי בקרנות הפנסיה. תמונת המצב…

קריאה נוספת... -

-

דעות

- דעות

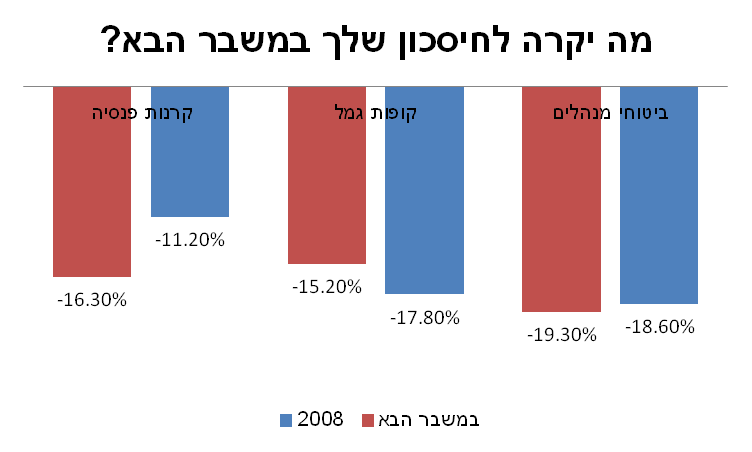

באוצר יודעים מה יקרה לכם במשבר הבא

לפי בדיקת האוצר במשבר הבא אתם צפויים לאבד בממוצע 16% מכספי החיסכון הפנסיוני שלכם, אפילו יותר מאשר במשבר הקודם. כיצד…

קריאה נוספת... -

-

דיני עבודה

- דיני עבודה

האם מעסיק יכול למשוך את כספי פיצויים?

האם המעסיק יכל למשוך את כספי הפיצויים של העובדים בסיום עבודה? האם המעסיק חייב לשלם…

קריאה נוספת... -

-

-

-

שוק ההון

- דעות

האם כדאי לי להשקיע בביטקוין לפנסיה?

האם כדאי לי להשקיע בביטקוין לפנסיה? האמת היא שלא. אבל השקעה שעולה ב- 40% בשבוע…

קריאה נוספת... -

-

-

-

ביטוח בריאות

- ביטוח בריאות

למה כל-כך קשה לרכוש ביטוח סיעודי

ביטוח סיעודי הוא מוצר ייחודי בנוף הביטוחי וקיים קושי אמיתי ביצירת מעטפת הגנה עבורו. כיצד…

קריאה נוספת... -

-

קרן פנסיה

- קרן פנסיה

האם הכספים בקרן הפנסיה הולכים לאיבוד במקרה של מוות?

אני בן 30 ואין לי שאירים, האם במקרה מוות הכספים שנצברו בקרן הפנסיה ילכו לאיבוד?

קריאה נוספת... -

-

-

ביטוח מנהלים

- ביטוח מנהלים

לא צריך להמתין לניוד ביטוחי מנהלים בעלי מקדם מובטח

נפתחה לך פוליסת ביטוח מנהלים לפני שנת 2013? משלם דמי ניהול גבוהים? ניוד פוליסות ביטוח מנהלים לא אפשרי. יתכן וכדאי…

קריאה נוספת... -

-

-

מכתבים למערכת

- מכתבים למערכת

הפקדת פנסיה לעוזרת בית רטרואקטיבית

האם נדרש לבצע הפקדות לפנסיה לעוזרת הבית רטרואקטיבית וכיצד יש לבצע את חישוב ההפקדות?

קריאה נוספת... -

-

-

-

67gag

- 67gag

איך להגדיל את הפנסיה (אינפוגרפיקה)

בן 25? בת 35? או אולי אתם בני 45? כיצד תגדילו את פנסיית הזקנה שלכם…

קריאה נוספת... -

-