כלים ומחשבונים

חיסכון פנסיוני : איפה מתחילים

כתבות אחרונות

- צרכנות

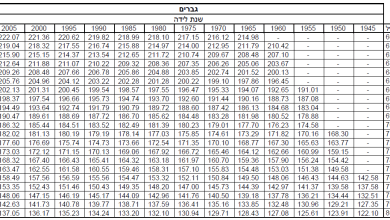

הבורסה לניירות ערך בארץ ובעולם

מקור השם "בורסה" במילה היוונית "בירסה", שמשמעותה "עור". הבורסה מאפשרת מפגש בין קונים ומוכרים. הבורסה מאפשרת לחברות לגייס הון מהציבור באמצעות מגוון מכשירים פיננסים.

קריאה נוספת... - תכנון פרישה

איזה מקור הכנסה עדיף בפרישה : חיסכון או השקעה?

מחקרים מצביעים כי שיעור התחלופה של החוסכים בישראל יעמוד על 47% בלבד מהשכר ערב הפרישה. מהו מקור הכנסה הטוב ביותר בפרישה שיסייע להם לעמוד בייעדי הפרישה?

קריאה נוספת... - תכנון פרישה

מחשב מסלול מחדש : מתי עליך לעשות שינויים בתכנית הפרישה שלך?

אירוע הפרישה עשוי להימשך 20 שנים בהם מצבו הבריאותי והמשפחתי של הפורש עשוי להשתנות. כיצד יש להתכונן לשינויים הצפויים. ומתי נדרש לבצע שינויים בתכנית הפרישה.

קריאה נוספת... - חדשות

מה צריך לדעת על שירות עקוב אחרי פנסיוני : איחוד חשבונות לא פעילים בקרנות הפנסיה

שירות עקוב אחרי של משרד האוצר חוזר. במהלך שנת 2018 יתבצע איחוד נוסף של חשבונות לא פעילים. מה אתם צריכים לדעת על המהלך שמוביל האוצר לאיחוד קרנות פנסיה

קריאה נוספת... - קרן פנסיה

איגרות חוב מיועדות, המאזן האקטוארי והפנסיה שלך

מקבלי הקצבאות בקרנות הפנסיה זכאים להבטחת תשואה על 60% מהנכסים שלהם, המהלך הוא ראשיתו של שינוי דרמטי שישפיע על קצבאות הזקנה התחרות בתחום ועל המאזן האקטוארי

קריאה נוספת... - חדשות

בעקבות דוח הממונה : אין תחרות בחיסכון הפנסיוני? תלוי איך מסתכלים על הנתונים

דוח הממונה על שוק ההון חושף כי רמת הריכוזיות בשוק קרנות הפנסיה נשמרת, מצד שני דמי הניהול ממשיכים לרדת. האם קיימת ריכוזיות בתחום והאם היא מונעת תחרות?

קריאה נוספת... - קרן פנסיה

האם גם אתם עושים את הטעויות האלה בניהול הפנסיה שלכם?

הרשת מלאה במאמרי אינסטנט לניהול נכון של קרן הפנסיה החל מבדיקת הפקדות וקריאת דוחות שנתיים. אבל יכל להיות שגם אתם עושים את הטעויות האלה בניהול תכנית הפנסיה שלכם?

קריאה נוספת... -

החלק הראשון בבניית תכנית הפרישה (מודל ארבעת ה-L)

הדרך לתכנית פרישה מוצלחת עובר בהגדרת מטרות. מודל ארבעת ה-L, הוא המודל שיסייע לכם בהגדרת המטרות ובניית תכנית הפרישה.

קריאה נוספת... - אקדמיה

מכשירי החיסכון לטווח ארוך

במאמר זה נעסוק בהשוואה, הרחבה ופירוט ההבדלים בתכניות החיסכון הפנסיוני בהן כיום כל אדם בישראל שם את כספו וחסכונותיו.

קריאה נוספת... - דיני עבודה

האם ניתן לחייב עובד לפרוש בגיל 67?

חוק גיל פרישה קובע כי גיל 67 לגבר ולאישה הוא הגיל שבו ניתן לחייב עובד לפרוש מעבודתו בשל גילו. יחד עם זאת פסיקה של בית המשפט קובעת שעל המעסיק לשקול באופן פרטני את המשך העסקתו של עובד הבוחר בכך.

קריאה נוספת...

כלים ומחשבונים

חדשות

- חדשות

תקרות מס וסכומים עיקרים לשנת 2026

תקרות מס וסכומים מרכזים בחיסכון הפנסיוני לשנת 2026: תקרת הכנסה לשכיר ועצמאי, פנסיה חובה לעצמאים…

קריאה נוספת... -

-

-

-

תכנון פנסיוני

- תכנון פנסיוני

מעמד כספי הפיצויים שחויבו במס בסיום עבודה

עובדים עם שכר גבוה משלמים לעיתים מס על הפקדות לפיצויים כבר בתלוש, פיצויים עם זקיפת…

קריאה נוספת... -

-

-

-

תכנון פרישה

- תכנון פרישה

משנה מקום משנה מזל : האם כדאי לעבור דירה לקראת פרישה?

מי יחליף לי נורה בבית? איך אני אקנה חלב הביתה? עם מי אני אוכל צהריים?…

קריאה נוספת... -

-

-

-

מחשבונים פנסיונים

- מחשבונים

מחשבון הטבות מס לבני 60 ומעלה

בדקו במחשבון הטבות המס האם עדיף לכם להשקיע בתיקון 190 או בפוליסת חיסכון, לפי הכנסות…

קריאה נוספת... -

-

-

-

מוצרי חיסכון שחייבים להכיר

פנסיה לעצמאים

- פנסיה לעצמאים

שלושים אחוזים מהעצמאים בישראל לא חוסכים לפנסיה

ציבור העצמאים בישראל מופלה לרעה בחיסכון לפנסיה. השארת המצב כפי שהוא תיצור אלפי קשישים עצמאים…

קריאה נוספת... -

-

-

-

קיבוע זכויות

- מחשבונים

מחשבון מס הכנסה לגמלאים בשנת 2026

חשבו את ההכנסה נטו ואת מס ההכנסה לתשלום על משכורת וקצבה, לאחר התחשבות בפטור על…

קריאה נוספת... -

-

-

-

הגנות ביטוחיות שחייבים להכיר

סוגיות מיסוי בביטוח פנסיוני

- סוגיות מיסוי בביטוח פנסיוני

הטבות המס לשכיר בעל שליטה בהפקדה לקרן פנסיה ולקרן השתלמות

בעלי שליטה זכאים להטבות מס על הפקדה לקרן פנסיה וקרן השתלמות. מה המגבלות על ההפקדות…

קריאה נוספת... -

-

-

-

-

-

צרכנות

- צרכנות

מה זה חיסכון פנסיוני? המדריך היחידי שתצטרכו לקרוא

המדריך למתחילים, מה זה חיסכון פנסיוני? איפה חוסכים, כמה משלמים ועם מי בודקים את החיסכון.…

קריאה נוספת... -

-

-

-

אקדמיה

- אקדמיה

תיקון 190 כספי פיצויים

תיקון 190 כספי פיצויים מאפשר לעובד להמשיך לנהל את כספי הפיצויים בקופת הגמל, למשוך אותם בכל שלב ואולי בעתיד להפוך…

קריאה נוספת... -

-

דעות

- דעות

חצי הכוס הריקה, האם יש סיכוי שתהייה לכם פנסיה?

בחנתי כל הנחה והנחה שמציג שאול אמסטרדמסקי בסרטון שלו, והמציאות קשה הרבה יותר.

קריאה נוספת... -

-

דיני עבודה

- דיני עבודה

האם חייבים לבטח עובד בגיל פרישה בביטוח פנסיוני שכולל כיסוי ביטוחי?

אחר גיל 62, העובדת מקבלת קצבה מקרן פנסיה ותיקה. האם המעסיק חייב בטח אותהבהסדר פנסיוני…

קריאה נוספת... -

-

-

-

שוק ההון

- שוק ההון

לגדר (מט"ח) או לא לגדר – זאת השאלה

השקעות בנכסים מחוץ לישראל ובמדדי מניות עולמיים הן השקעות במט"ח, והתחזקות השקל שוחקת את הרווחיות…

קריאה נוספת... -

-

-

-

ביטוח בריאות

- ביטוח בריאות

למה צריך ביטוח בריאות פרטי?

חוק ביטוח בריאות ממלכתי קובע שלכל אזרחי ישראל מגיע לקבל שירותי בריאות. סל הבריאות הוא…

קריאה נוספת... -

-

קרן פנסיה

- קרן פנסיה

מסלולי השקעה תלויי גיל : שני צדדים למודל

קרנות הפנסיה מחויבות לנהל את כספי המצטרפים החדשים במסלולי השקעה תלויי גיל. לאחרונה פרסמה רשות שוק ההון חוזר המשנה את…

קריאה נוספת... -

-

-

ביטוח מנהלים

- ביטוח מנהלים

המשכת הפקדות לביטוח מנהלים אחרי גיל 65

בגיל 65 פוליסות ביטוח המנהלים שברשותי מסתיימות ונחסמות להפקדות נוספות. בהנחה שאמשיך לעבוד עוד כשנתיים-שלש שנים, מה האלטרנטיבה המומלצת עבורי:…

קריאה נוספת... -

-

-

מכתבים למערכת

- מכתבים למערכת

האם אני חייב בתשלום פנסיה לעוזרת הבית רטרואקטיבית?

אני מעסיק עוזרת בית כבר שנים, מעולם לא הפקדתי לה לקרן פנסיה. אני מעוניין להתחיל…

קריאה נוספת... -

-

-

-

67gag

- 67gag

חולמים להיות זמרים? כיצד זה ישפיע על תוחלת החיים שלכם

האם כל המוזיקאים חיים את החיים של סקס סמים ורוק אנד רול? האם יש אמת…

קריאה נוספת... -

-