מדד S&P500 שמייצג את 500 החברות הגדולות ביותר בארצות הברית ירד מתחילת השנה ב- 18% ומדד תל אביב ירד 5.72%. כיצד זה משפיע על הפנסיה של כולנו?

מדד S&P500 שמייצג את 500 החברות הגדולות ביותר בארצות הברית ירד מתחילת השנה ב- 18% ומדד תל אביב ירד 5.72%. המניות שנסחרות במדדים אלו מהווים חלק ניכר מהחסכונות הפנסיונים של הציבור. כיצד הנפילות האחרונות השפיעו על הפנסיה של החוסכים ועל קצבאות הזקנה של הפנסיונרים.

אחד מהכללים הראשונים החיסכון בשוק ההון הוא ששוק ההון נועד למיטיבי לכת. ככל שתתמידו בהשקעות לאורך זמן השוק יתגמל אתכם על כך. הבעיה היא שמרבית החוסכים מתקשים להגדיר את טווח ההשקעה שעומד לפניהם. החיסכון הפנסיוני אמור להיות מנוטרל מהבעיה הזאת, הרי מלכתחילה מדובר בחסכונות שישמשו אותנו בטווח מוגדר – כקצבה החל מגיל 60.

בשנת 2020 כאשר עוד עבדתי בחברת הלמן אלדובי פתחנו מסלול בקרן הפנסיה המחקה את המדד S&P500, הימים היו ימי משבר הקורונה והבורסות ירדו בצורה חדה, למרות הירידות, סברנו שהשקעה במדד היא אלטרנטיבה מצויינת לחוסכים בקרן הפנסיה שנמצאים בתחילת דרכם ואכן, למרות הירידות, את שנת 2020 סיים המדד בעליה של 16.25% ואת שנת 2021 בעליה נוספת של 26.89%. ההצלחה של מסלול ההשקעה הובילה לפתיחת מסלולים דומים בכל יתר קרנות הפנסיה בישראל.

יתכן שההצלחה בשנת 2020 לא תחזור גם השנה או בשנים הבאות אך עדיין לתפיסתי לחוסכים בגילאים צעירים כדאי להשקיע חלק ניכר מהחיסכון הפנסיוני שלהם במסלולי השקעה המשקיעים במניות, אך מרבית החוסכים בקרן הפנסיה לא נמצאים במסלולים מנייתים לרשותם עומד מגוון רחב של מסלולי השקעה ואלה שלא בחרו בצורה אקטיבית נמצאים במסלול השקעה תלוי גיל או מסלול השקעה כללי.

המניות צנחו, הפנסיה נפגעה הרבה פחות

בניגוד למסכים האדומים שאנחנו רואים בבורסה, הפגיעה בחיסכון הפנסיונית וביקר בקרנות הפנסיה לא כזאת דרמטית. בקרן הפנסיה החוסכים נמצאים במסלולים תלויי גיל. מסלולים שבהם רמת הסיכון הולכת וקטנה ככל שמתקרב מועד הפרישה בנוסף 27% מנכסכי החוסכים נמצאים באגרות חוב מבטיחות תשואה בשיעור של 4.86% צמוד מדד שאינן חשופות להעלאת הריבית במשק.

במסלולי השקעה תלויי גיל רמת החשיפה למניות הולכת וקטנה ולכן הפגיעה כתוצאה מהירידות האחרונות בשוק ההון נמוכה יותר.

אחוז החשיפה למניות במסלולי השקעה תלויי גיל בקרנות הפנסיה

| חוסכים עד גיל 50 | מסלול כללי – מנורה מבטחים | חוסכים בגילאי 50 – 60 | חוסכים מעל גיל 60 |

| 53% | 44% | 42% | 26% |

אפשר לראות כי החשיפה במסלולים הכללים דומה לחשיפה במסלול לחוסכים בגילאי 50 עד 60. עוד על ההבדל בין המסלול הכללי למסלול תלוי גיל

עבור החוסכים הצעירים, אלה עם החשיפה הגבוהה למניות, נותרו עוד מספיק שנים עד לפרישה. חוסכים אלו ידעו עוד עליות רבות (ולצערי משברים נוספים) ועובר החוסכים המבוגרים, הקטנת החשיפה למניות מקטינה את נזקי המשבר הנוכחי.

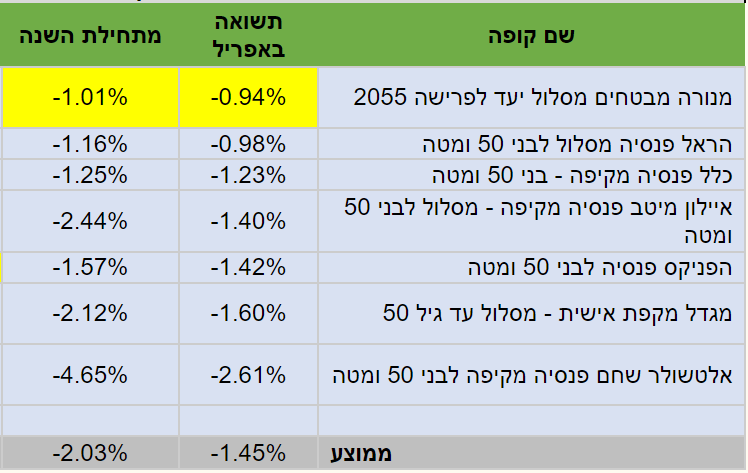

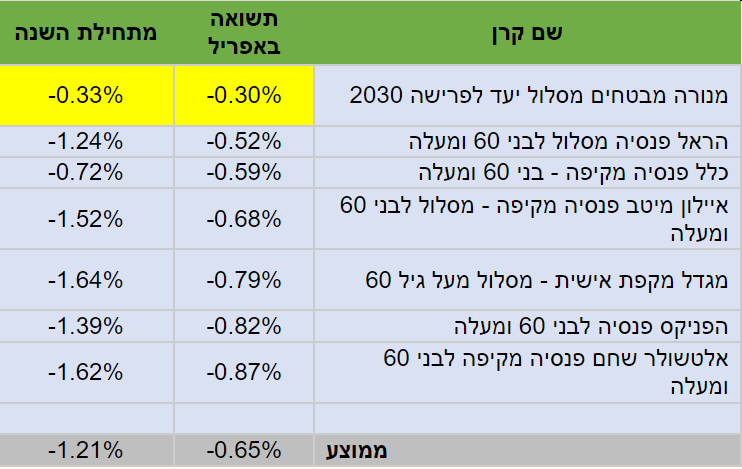

התשואה הממוצעת במסלולים לחוסכים הצעירים בקרנות הפנסיה עד לחודש אפריל עומדת על 2%- ואילו לחוסכים מעל לגיל 60 התשואה הממוצעת היא 1.2%-. (מקור הנתונים אתר פאנדר)

תשואת מסלול בני 50 ומטה

תשואת מסלול בני 60 ומעלה

במוצרי חיסכון פנסיוני אחרים כמו קופת גמל או ביטוח מנהלים אין אגרות חוב מבטיחות תשואה והפגיעה מהירידות בשוק ההון והעלאת הריבית עשויה להיות גבוהה יותר.

חשוב לזכור כי גם מוצרים אלו הם בבסיסם מוצרי חיסכון פנסיוני שנועדו לשמש אותנו בפרישה.

האם כדאי לשנות את מסלול ההשקעה בקופת הגמל שלי?

בימים אלה מומלץ להיצמד לתכנית ההשקעה המקורית, ולהתרחק ממסכי הטלויזיה עד כמה שאפשר. חוסך שחייב למשוך את הכספים, יאלץ למשוך אותם למרות ההפסד. חוסך שהשקיע למספר שנים, אין לו מה לשנות את המסלול בדיעבד ושינו כעת יקבע את ההפסד.

ביקשתי למשוך את הכספים מקופת הגמל להשקעה, מתי אקבל את הכסף?

חוסכים שמבקשים למשוך את הכספים מקופות הגמל, קרנות השתלמות, קרנות הפנסיה ואפילו קופות הגמל להשקעה צריכים לדעת שבקשת פדיון מתבצעת תוך 4 ימי עסקים. הערך שהלקוח יקבל הוא הערך של יום למחרת הגשת הבקשה ולא את הערך של יום הבקשה או הערך של יום התשלום.

האם כדאי להשקיע עכשיו כספים בשוק ההון?

השקעה לשוק ההון היא השקעה לטווח ארוך, במידה ששקלתם לפני מספר חודשים להיכנס לשוק ההון אתם נמצאים כעת בפני הזדמנות לקנות את השוק במחיר זול יותר. במידה ואתם מנסים לתזמן את השוק לא מדובר בהשקעה אלא בהימור.

יצאתי לפנסיה, האם הירידות בשוק ההון פוגעות גם בי?

גם כספי הפנסיונרים נמצאים בשוק ההון והירידות עשויות להשפיע גם עליך. מועד הפגיעה ועוצמתה תלוי במוצר הפנסיוני ממנו אתה מקבל קצבת זקנה.

כיצד הירידות בשוק ההון משפיעות על מי שיצא לפנסיה?

חוסכים לקראת פרישה נמצאים במסלולי השקעה תלויי גיל שרמת הסיכון בהם נמוכה יותר. רמת החשיפה למניות עומדת על כ- 25%. ביציאה לפנסיה יעברו הפורשים למסלול פנסיונרים, במסלול זה החשיפה למניות פוחתת והזכאות לתשואה מובטחת לפורשים מקרן הפנסיה המקיפה בגובה של 4.86% גדלה.

מי שהחל לקבל קצבה מקרן הפנסיה, זכאי כי 60% מנכסי מסלול ההשקעה שלו יקבלו תשואה מובטחת וזאת במקום 27% להם זכאים יתר החוסכים.

חשוב לזכור כי רק מקבלי הקצבאות זכאים ל- 60% תשואה מבוטחת, חוסכים שעברו את גיל 60 או אפילו את גיל 70 וטרם החלו לקבל קצבה יהיו זכאים רק ל- 27% תשואה מובטחת.

החשיפה לתשואה מובטחת הייחודית לפורשים מקרן הפנסיה מקטינה את התנודתיות של קצבת הזקנה ואת החשיפה למשברים בשוק ההון.

מי שכבר החל לקבל קצבה מקרן הפנסיה לא ירגיש את הירידות בקצבה הקרובה שייקבל. בקרן הפנסיה בדיקת התשואה נעשית פעם בשנה. הבדיקה הבאה בגין שנת 2022 תעשה בחודש מרץ בשנת 2023. במידה שהשוק יתקן את עצמו, הירידות האחרונות לא יפגעו בפורשים.

לצורך הדוגמה, בחודש אפריל האחרון עודכנו קצבאות הזקנה של הפורשים מקרנות הפנסיה כלפי מעלה בזכות התשואות שהושגו בשנת 2022.

פרשת מביטוח מנהלים? רכבת הרים לפניך

מי שמבוטח בביטוח המנהלים, חברת הביטוח בוחנת מידי חודש האם החברה עמדה ביעד התשואה הנדרש. במידה שהחברה לא עמדה ביעד התשואה (כפי שקורה בחודשים האחרונים) הקצבה תקטן. כאשר הסתיימו הירידות והבורסה תחזור לעליות, אם חברת הביטוח תעמוד ביעד התשואה, קצבת הזקנה תתעדכן. יעד התשואה השנתי הנדרש על ידי חברת הביטוח (במרבית הפוליסות) הוא 4%.

אופן עדכון קצבת הזקנה בחיסכון הפנסיוני

| קרן פנסיה | ביטוח מנהלים |

| פעם בשנה | בכל חודש |

האם בעקבות הירידות כדאי להקדים את הפרישה?

הירידות האחרונות הקטינו את הצבירה בחיסכון הפנסיוני, ככל שהצבירה קטנה כך גם פנסיית הזקנה שתחושב תהייה קטנה יותר. מי שלא צריך לפרוש בחודש הקרוב ועוד יש לו עבודה, יתכן שכדאי לו להמתין עוד חודש חודשיים עד הפרישה. בתקווה שהשוק יתקן את עצמו (כפי שראינו בשנים קודמות).

מי שחייב לפרוש, צריך לקחת בחשבון שהקצבה שהוא יקבל תהייה נמוכה יותר מהקצבה שהוא תכנן לפני מספר חודשים.

חשוב לזכור כי כיום בקרן הפנסיה ישנה אפשרות לקבל קצבה רטרו עד שלושה חודשים לאחור. כך במידה שאתם סבורים שהשוק יתקן את עצמו בחודשים הקרובים אולי כדאי להמתין ולבקש בעתיד קצבאות רטרו.

אם אתם חוסכים בביטוחי מנהלים עליכם לשקול את הכדאיות בפרישה מביטוח המנהלים ואולי להעביר את הכספים אל קרן הפנסיה, מוצר שמבטיח לכם תשואה מבוטחת על חלק מהכספים גם במהלך תקופת הפרישה.

>>>קריאה נוספת : האם כדאי להקדים את הפרישה?

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הי נדב, תודה כתמיד על התוכן.

1. כתבת "במידה שאתם סבורים שהשוק יתקן את עצמו בחודשים הקרובים אולי כדאי להמתין ולבקש בעתיד קצבאות רטרו." זה לא מתנגש עם זה שלתזמן את השוק זה הימור?

2. האם מסלולי פנסיה s&p מקצים גם חלק לאגח המיועדות, או הכל מדד? זה משתנה בין גופי הפנסיה השונים?

הי אורי,

נתחיל מהשאלה השנייה, כיום בכל קרנות הפנסיה החשיפה למדד היא בשעור של כ- 70% מהנכסים והיתרה נמצאת באגרות החוב המיועדותץ

לגבי השאלה הראשונה, זה נכנס עם נושא של תזמון השוק אך בניגוד לכסף פנוי שיש עלות אלטרנטיבית לשיקול האם להכניס אותו לשוק או לא. כאן השאלה שהפורש צריך לשאול את עצמו היא האם הוא יכל להמשיך לעבוד עוד מספר חודשים ובהתחשב בסיטואציה לפרוש.

במידה ויש לו אפשרות לשלוט על מועד הפרישה כבר לא יהיה צורך בתזמון והוא יוכל להחליט מחדש, במידה שיהיו עליות, האם לצאת לפנסיה.

(גם כאן הסכנה כמובן שלא יהיו עליות או שהירידות יתחזקו)

מאמר מעולה, תותח!!

"אם אתם חוסכים בביטוחי מנהלים עליכם לשקול את הכדאיות בפרישה מביטוח המנהלים ואולי להעביר את הכספים אל קרן הפנסיה"

אני מתקשה לחשוב על מצב שבו משתלם לוותר על המקדם המובטח (והנמטך) של ב. מנהלים ל"טובת" מעבר לקרן פנסיה עם מקדם גבוה בהרבה

למעט מצב של פוליסת מנהלים שהופקה עד למאי 2001 ששם יש לבדוק את הכדאיות בפרישה אל מול קרן הפנסיה,

בכל יתר המהדורות מרבית הפורשים ישפרו את מצבם במידה ויעברו לקרן פנסיה מקיפה

נכון, אבל:

א. לפורשים בתקופה הקרובה, שהם כמובן בני 60+, כנראה יהיו פוליסות ב. מנהלים ותיקות, ולא כאלו שהופקו בשני העשורים האחרונים.

ב. אם פוליסות ב. מנהלים "חדשות" גם כך נחותות לעומת קרנות פנסיה (אלא אם מישהו חושב שתוחלת החיים תזנק בחדות), אזי כדאי לעבור לקרן פנסיה, ללא קשר למועד פרישה קרוב

ההנחה הראשונה לצערי ממש לא נכונה,

הרבה אנשים סבורים שיש להם פוליסה טובה

שלום ותודה על המאמר המעניין. שאלה: האם הזכאות לתשואה

מובטחת לפורשים מקרן הפנסיה המקיפה בגובה של 4.86% מובטחת גם במקרה ומחליטים

על פרישה מוקדמת ומתחילים לקבל הקיצבה הפנסיונית בגל 60? או היא מובטחת רק מגיל

67? כמו כן – אם התשואה המובטחת היא על סך כל הכספים שנצברו בקופת הפנסיה?

תודה

הי איתי,

הזכאות לתשואה מובטחת על 60% מהכספים היא החל מהפרישה, כלומר כבר מגיל 60. אבל היא קיימת רק בקרן הפנסיה המקיפה.

תודה רבה על המאמר נדב.

1. קודם כל – "מדד S&P500 שמייצג את 500 החברות הגדולות ביותר בארצות הברית ירד מתחילת השנה ב- 18% ומדד תל אביב ירד 5.72%"

אני עד כדי כך מתעלם מרעש פיננסי (כמצוות הסולידית!) שבחיי שלא ידעתי את הנתון הזה.

הזוי… מנותק לגמרי וסוג של גאה בבורותי עם תחושה מוזרה של אי נוחות על הבורות.

2. במילים אחרות מה שרשמת הוא – אל תתזמנו את השוק!.

עצה חכמה מאוד… אם תיכננתם להפקיד – תפקידו, ואם תכננתם למשוך – תמשכו.

אל תתנו לאפיזודה החולפת (?) הזו להשפיע על תכנוני המהלכים שלכם.

3. יש הגיון רב בהורדת החשיפה למניות ככל שמתבגרים.

אני זוכר שכתבת על זה מאמר, וההמלצה משתנה מאדם לאדם לפי סיבולת הסיכון שלו.

נדמה לי סביבות גיל 50-60.

ג.נ. – קרן הפנסיה המקיפה שלי נמצאת במסלול S&P500 הנפלא שפתחתם בזמנו בהלמן אלדובי.

שיחוק רציני שגרר את כל שוק קרנות הפנסיה המקיפות כלפי מעלה למסלולים פאסיביים זולים, נוחים ו"שקופים" יחסית.

שתהיו לי בריאים ותודה! (בעליות וגם בירידות).

יש לי פנסיה עד 20,760 שח ומעל ביטוח מנהלים על עוקב מדד סנופי500 בחברה שבה יש איזון אקטוארי שלילי, ואני חושב להעביר לקרן ברירת מחדל בחברה עם איזון חיובי, ועכשיו שהבורסה נפלה, האם כדאי לי לחכות עם זה שהמדד יחזור לעצמו, כי במעבר בעצם אני מממש הפסד כלומר יש מכירה של המדד וקנייתו מחדש בחברה החדשה, או שזה לא משנה ואפשר לעשות את הניוד הזה גם במצב הנוכחי, בהנחה שאני הולך גם לשים על מדד סנופי 500 רק במסלול פנסיה + פנסיה משלימה ?

להבנתי במידה ואתה עובר לאותו מסלול בחברה אחרת אין כאן בעיה,

בכל אופן מדובר בחיסכון לטווח ארוך, ולא נראה לי שתזמון של יום או יומיים ישפיע לטווח הארוך

קודם כל כתבה טובה מעניינת.

תודה רבה.

יש לי קרן פנסיה פנסיה ותיקה.

עוד כ-4 חודשים אהיה בן 64 ואצבור את המקסימום של 70 אחוז.

האם כדאי לי לצאת לפנסיה מוקדמת (כמובן בהפחתת סכום הפנסיה) ,

וכל זה בגלל המשבר בשוק ההון (שאגב, אני צופה לו המשך) ?

תודה מראש

הי יוסי,

המשבר בשוק ההון פחות רלוונטי לחוסכים בותיקה,

תשים לב שהקדמת הפרישה בותיקה מקטינה את הקצבה ב- 5% לכל שנה בערך. צריך לבחון את הכדאיות של המהלך

נדב, קודם כל תודה.

אבל מצד שני, אם אצא לפנסיה מוקדם ב-3 שנים (ואגב, בדקתי , זה כ-18 אחוז פחות), אבל הקצבה בפנסיה תתעדכן בפעם הבאה לפי המדד שיקבע ביום היציאה, והרי המדד הולך להיות גבוה השנה ושנה הבאה, לעומת שאם אמשיך להפקיד, ואז הממוצע יעלה בקצת, (ומענק שנים עודפות זה די שולי), אולי כדאי לפרוש ולקבל הצמדה, לעומת יציאה נאמר עוד שנה, להפסיד רק 12 אחוז אבל לקבל מדד ?

מה דעתך ? תודה מראש !

הי יוסי,

השינויים בשוק ההון לא רלוונטים לפורשים מהקרנות הותיקות, הקצבה שם מחושבת בהתאם לשכר הקובע ולא בהתאם לצבירה בקרן