דוח הממונה על שוק ההון חושף כי רמת הריכוזיות בשוק קרנות הפנסיה נשמרת, אך מהצד השני דמי הניהול ממשיכים לרדת. האם אכן קיימת ריכוזיות בתחום והאם היא מהווה חסם לתחרות?

בשבוע שעבר פורסם דוח הממונה על שוק ההון לשנת 2016, חלקו השני של הדוח כולל גן עדן של נתונים לכל מי שמעוניין לעקוב אחר ענפי הביטוח והחיסכון הפנסיוני בישראל. את הנתונים נוהגים לתמצת נציגי האוצר במשפט אחד או שניים. בחרתי להתייחס לנתון אחד הנבחן בהרחבה בשנים האחרונות על ידי האוצר והעיתונות, התחרות בחיסכון הפנסיוני.

מבקר מהחלל החיצון שהיה נוחת לעולמנו והיה עוקב אחר כותרות העיתונים היה מבין מהר מאוד שאין תחרות בתחום החיסכון הפנסיוני, שוק שנשלט על ידי חברות הביטוח ובתי ההשקעות ומספר הקרנות הפעילות בו הולך ויורד בהדרגה.

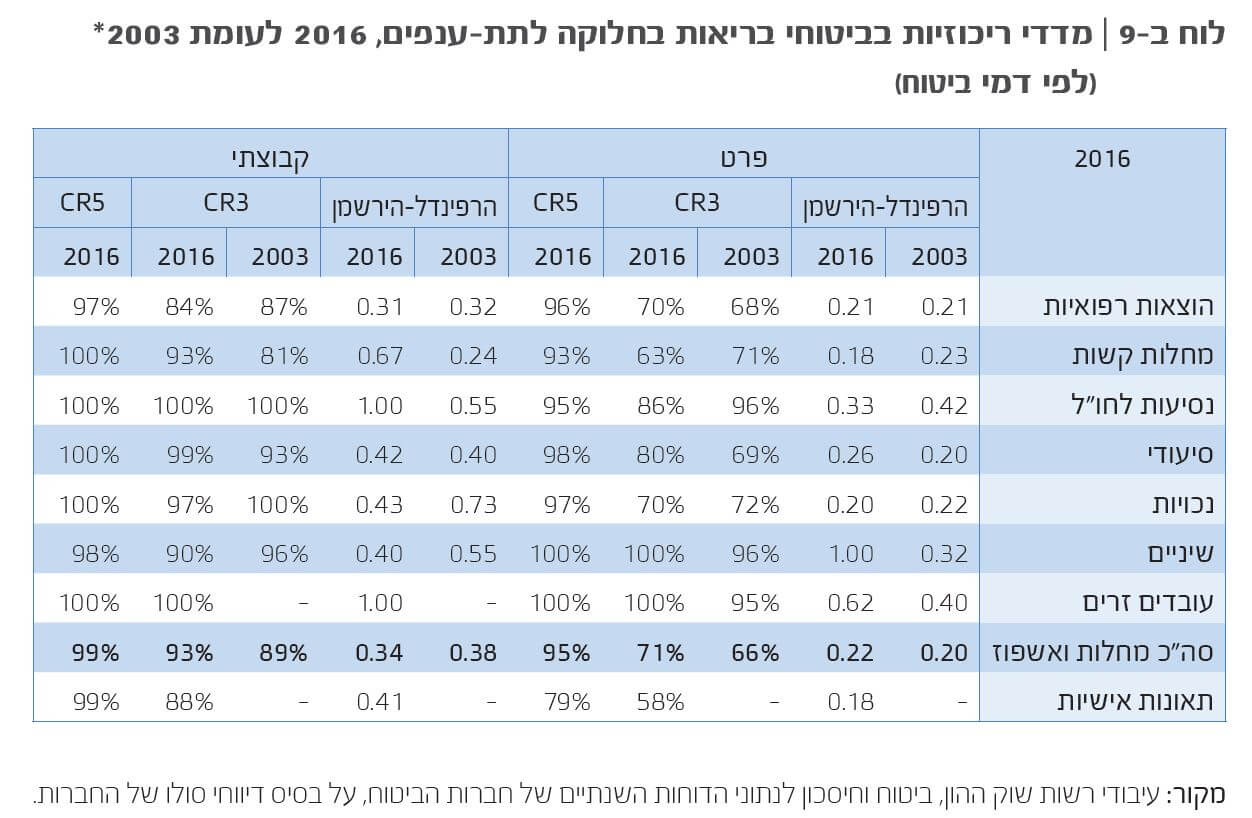

באוצר נוהגים למדוד את רמת הריכוזיות בענפי הביטוח השונים בהם ענף החיסכון הפנסיוני, באמצעות שני מודלים מקובלים (עמ' 27 בדוח הממונה): מדד CR5 ומדד הרפינדל-הירשמן (HHI).

- מדד CR5, בודק את נתח השוק של חמשת הגופים הגדולים בענף הגמל, הפנסיה והביטוח.

- מדד HHI, בודק סכום ריבועי נתחי השוק בפרמיות של קרנות הפנסיה וחברות הביטוח.

נתוני הריכוזיות והתחרות בהתאם לנתוני האוצר

את הנתונים המופיעים בטבלה תמצתו באוצר במשפט הבא:

מניתוח הלוח דלעיל ניתן לראות כי יש תחרות גבוהה בענף קופות הגמל לעומת ריכוזיות בענפי הפנסיה וביטוח חיים, אם כי יש לציין כי הריכוזיות הולכת ופוחתת עם השנים.

ואכן הצצה מהירה על מדד CR5 בקרנות הפנסיה החדשות מראה כי משנת 2006 ל- 2016 עלה המדד מ- 0.94 ל – 0.95. כלומר נתח השוק של חמשת החברות הגדולות לא רק שלא ירד הוא עלה.

גם בעיתונות זיהו את הנתונים שפרסם האוצר ומיהרו להכין את הכותרות, הטיבה לתאר זאת רחלי בינדמן בכלכליסט:

הדו"ח חושף בעיקר שלא הרבה השתנה: למרות מאמציה של המפקחת על הביטוח להתניע תחרות בשוק הפנסיה, הריכוזיות בענף נותרה עצומה, כאשר חמש חברות חולשות על יותר מ־90% משוק הפנסיה.

האמת, רחלי לא לבד. גם אני בעבר נפלתי בעבר בפרסומים של האוצר שבחנתי בשנת 2013 את נתוני מדד הריכוזיות שפרסם האוצר ולא זיהיתי את החולשות הקיימות בו.

מה הבעיה במדד CR5?

שוק קרנות הפנסיה מורכב מתשע חברות, כאשר חמשת החברות הגדולות שנמדדות במדד CR5 מהוות כ- 96% ממנו, ואכן בחינת המדד לאורך השנים מראה שלא היה שינוי ניכר בנתח השוק הכולל של חמשת החברות.

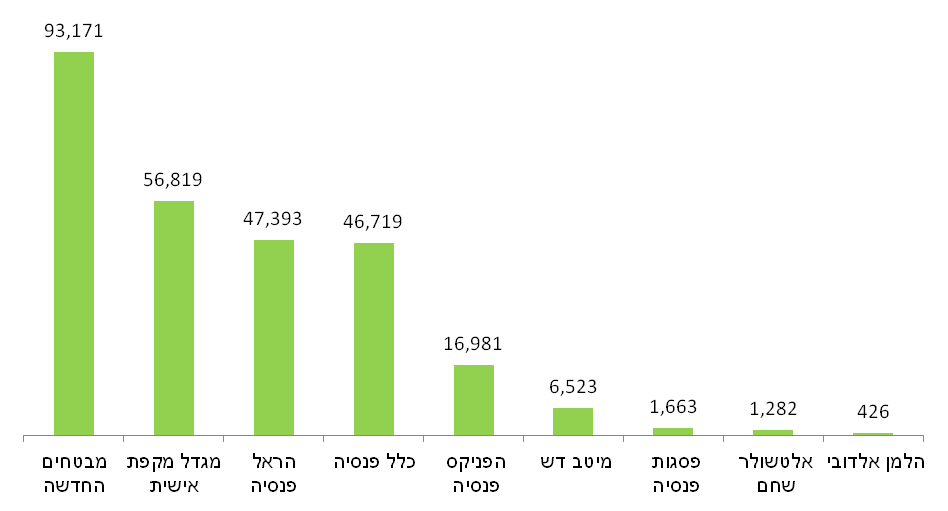

שוק קרנות הפנסיה בישראל נכון ליוני 2017 (מקור: אתר פנסיה נט)

אך לצד מדד CR5 קיים מדד נוסף לבחינת ריכוזיות והוא מדד CR3, מדד הבוחן את נתח השוק של שלושת החברות הגדולות. גם בשוק ההון מכירים את המדד ועושים בו שימוש בחלקים רבים בדוח לצד השימוש במדד CR5. לדוגמא בענף ביטוחי הבריאות (עמ 18 בדוח) שמככב אף הוא בכותרת הריכוזיות בכלכליסט.

שמסתכלים על ענף הוצאות רפואיות רואים שקיימת בו רמת ריכוזיות גבוהה העומדת על 96% הדומה לזו הקיימת בקרנות הפנסיה, כאשר מנתחים את מדד CR3 של אותו ענף רואים שרמת הריכוזיות שבו עומדת על 70% והיא עלתה ב – 2% בלבד משנת 2003!

למעשה עד לשנת 2014 השתמשו גם בשוק ההון במדד CR3 כדי לבחון את התחרות בחיסכון הפנסיוני אבל אז בחרו שם לעבור למדד CR5.

מה מדד CR3 היה מגלה לנו?

בחינת הריכוזיות בתחום קרנות הפנסיה באמצעות מדד CR3 היה חושף את השינוי הגדול שחל בין חמשת הגדולות בשנים האחרונות, הגידול בנתח השוק של הפניקס והראל עד שזו האחרונה השתלבה בין שלושת הקרנות בעלות נתח השוק הגדול ביותר. כאשר בוחנים את הנתונים באמצעות מדד CR5, רואים שמדד זה אינו רגיש דיו והשינויים בין חמשת הגדולות אינן באים בו לידי ביטוי.

בחינת רמת הריכוזיות באמצעות מדד CR3 היתה מראה שרמת הריכוזיות בתחום קרנות הפנסיה ירדה מ – 82% בשנת 2006 ל- 72% בשנת 2016 ולא עלתה כפי שמשתקף ממדד CR5.

בעוד שנתוני האוצר מראים שרמת הריכוזיות בחיסכון הפנסיוני עלתה בעשר השנים האחרונות, בחינת הנתונים באמצעות מדדים אחרים מראה שהריכוזיות ירדה.

האם יש בכלל קשר בין ריכוזיות לתחרות?

מדד האוצר מצביע על רמת ריכוזיות גדולה בשוק קרנות הפנסיה, אך רמת ריכוזיות גבוהה היא לא דבר המונע תחרות. בישראל קיימים לא מעט שווקים אחרים בהם קיימת ריכוזיות הגבוהה מהריכוזיות משוק קרנות הפנסיה, אך פועלת בהם תחרות לא מעטה.

גם דוח האוצר וגם הסקירה שלו בכלכליסט מצביעים על המשך מגמה של ירידה בדמי הניהול בשוק. לכאורה, לאור הריכוזיות הגבוהה בשוק כפי שהיא באה לידי ביטוי בכותרות בעיתונים לא הייתה צריכה להיות ירידת מחירים כה עזה (עמ' 25 בדוח הממונה).

רואה את חצי הכוס המלאה (רון שטיין – גלובס)

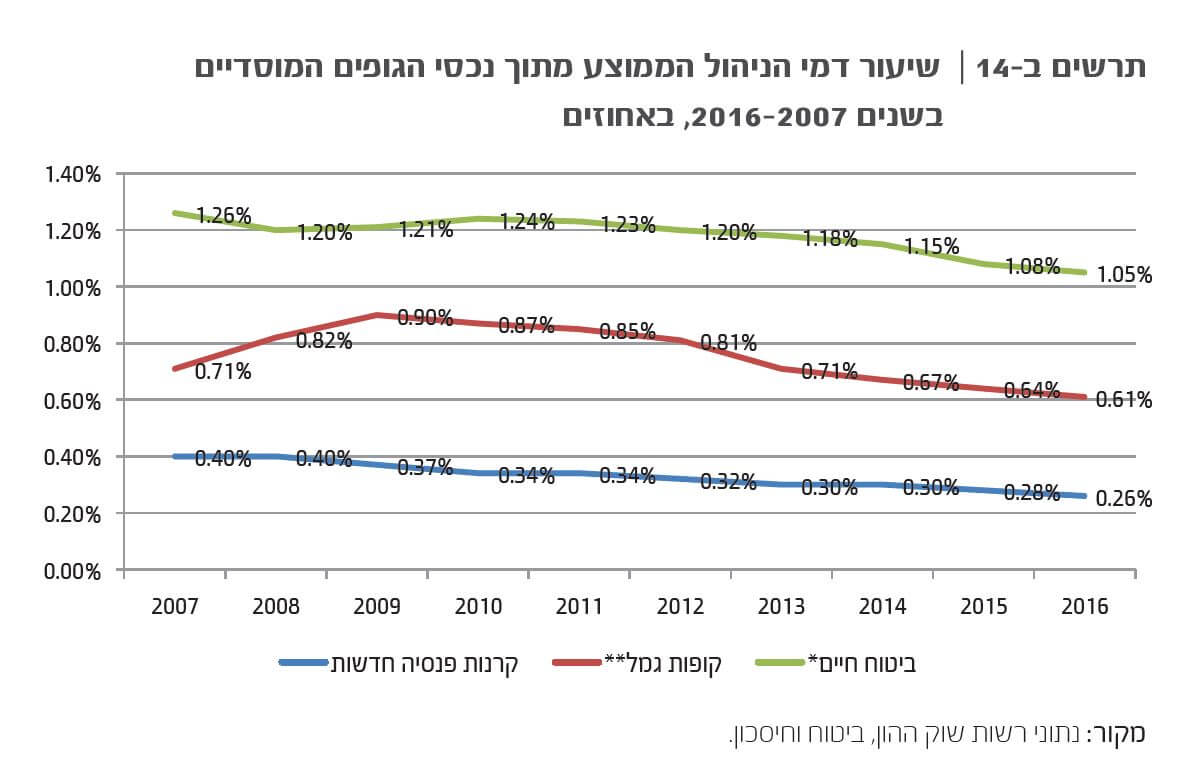

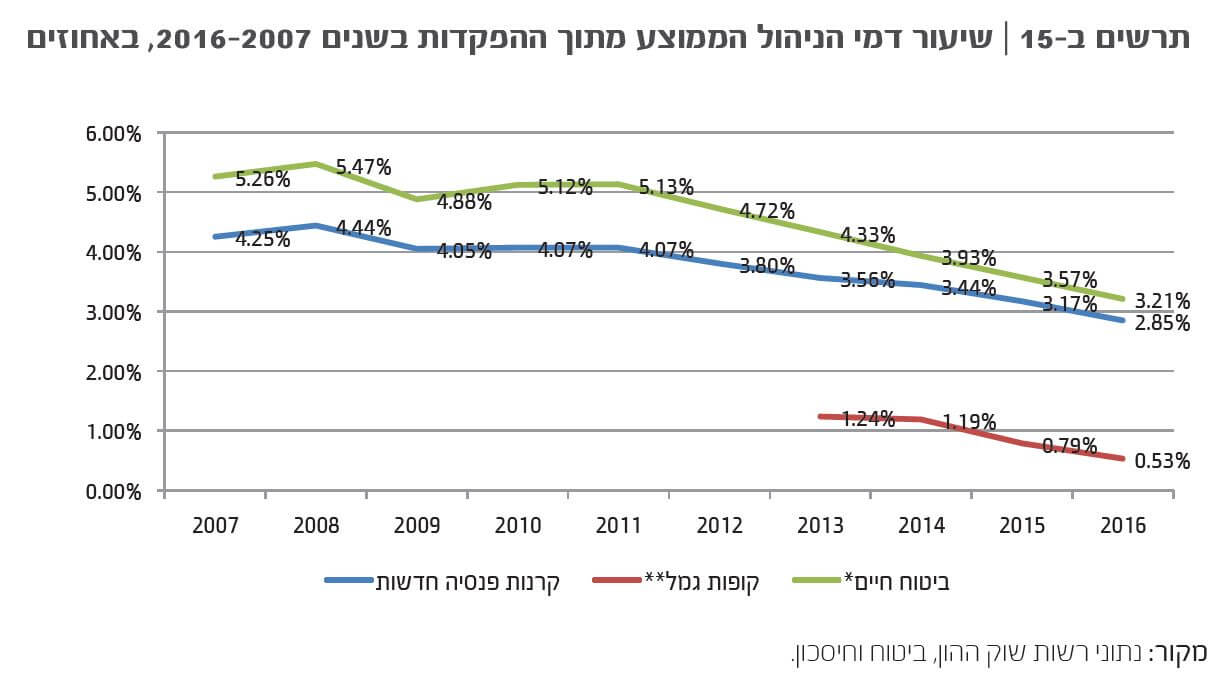

בחינת הנתונים בדוח מראה על ירידה חדה בדמי הניהול מהצבירה מ – 0.4% בשנת 2007 ועד 0.26% בשנת 2016. גם בדמי הניהול מהפקדות ישנה ירידה חדה בדמי הניהול כאשר דמי הניהול ירדו מ 4.25% ל- 2.85%

למעשה דמי הניהול הממוצעים היום נמוכים ביותר מחמישים אחוזים מדמי הניהול המרבים בשוק קרנות הפנסיה.

| דמי ניהול מירבים | 2007 | 2016 | |

| דמי ניהול מהפקדה | 6.00% | 4.25% | 2.85% |

| דמי ניהול מהצבירה | 0.50% | 0.40% | 0.26% |

מדוע בוחרים להציג את הנתונים בצורה כזאת?

נסתרות הן דרכי האל וקטונתי מניתוח כוונותיהם של אנשי האוצר. אך ברור לי שקל יותר לקדם רפורמות להגברת התחרות בחיסכון הפנסיוני כאשר מקבלים רוח גבית חזקה יותר מכותרות בכלכליסט על רמת ריכוזיות שאינה יורדת מאשר מכותרת בגלובס המבשרת על המשך מגמת הירידה בדמי הניהול.

בשורה התחתונה

- דוח הממונה על שוק ההון חושף כי רמת הריכוזיות בשוק קרנות הפנסיה אינה יורדת.

- מהצד השני דוח הממונה מצביע על המשך המגמה בירידת דמי הניהול.

- בחינת מדדי הריכוזיות מראים כי הם אינם רגישים לשינויים בנעשה בשוק קרנות הפנסיה.

- ריכוזיות אינה תמיד חסם לתחרותיות בתחום.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

דמי ניהול יורדים בגלל קרנות ברירת המחדל עם דמי הניהול האפסיים. הן מושכות את כל השוק למטה.

ערב טוב רועי,

קרנות בררת המחדל נפתחו בנובמבר 2016 תוך "העדפה מתקנת" לקרנות הפנסיה הקטנות, כלומר במטרה לטפל בריכוזיות בתחום. דמי הניהול יורדים בעקביות לאורך השנים, קרנות בררת המחדל יאיצו את המגמה הזאת בקרב החוסכים החזקים

ריכוזיות כן מונעת תחרות וגורמת למחירים להיות גבוהים לצרכנים. כשכל הרווחים הולכים לחברות עצמן. שאין להן שום אינטרס להוריד מחירים בגלל שאין תחרות. זה תופעה כלכלית ידועה שרואים אותה בהרבה מקרים בישראל וגם במדינות אחרות.

הריכוזיות קיימת בישראל בהרבה ענפים במשק שהם לא יעילים ומאופיינים ברמת מחירים גבוהה כמו בנקים, רשתות שיווק, יבואני רכב, חברות תקשורת וכו'.

נאמר גם שלהורדת ריכוזיות עשויות להיות יתרונות רבים כמו הגברת התחרות, הורדת מחירים, שיפור היעילות ואף הגדלת המשרות…

לאור ההסבר המפורט לגבי ריכוזיות איך אתה מסביר את הירידה העקבית בדמי הניהול בקרנות הפנסיה? הרי לפי הטענה שלך היה מתאים להם להתנהג כקרטל ולשמור על רמת מחירים עקבית וגבוהה ולמרות זאת רואים שבכל שנה יש פריצת מחיר בהסכמים שנחתמים.

הי נדב,

זאת קצת היתממות לומר כך. כמו בהרבה גופים אחרים הרפורמות השונות נועדו לחלץ את הפקק, את היתר הציבור צריך לעשות. ההבדל הוא שבסלולר זה פשוט ובפנסיה זה כמובן מורכב.

בשורה התחתונה, מי שקצת מבין בעניינים ויודע להתמקח יקבל הצעות דמי ניהול נמוכים יותר מכל הגופים הגדולים (ובטח מהקטנים), מצב שהיה כמעט בלתי אפשרי לפני שלוש שנים.

מעיד על עצמי שעברתי מארגון גדול עם דמי ניהול מעולים לארגון קטן בו לא היו כאלו הטבות. לקח קצת זמן, אבל בסוף אישרו לי להמשיך עם דמי הניהול הנמוכים שבאתי איתם, אני בטוח שלפני כמה שנים לא הייתי יכול לנקוט במהלך כזה והייתי נאלץ לקבל את דמי הניהול שנקבעו לי מראש בין המעסיק והסוכן…