כלים ומחשבונים

חיסכון פנסיוני : איפה מתחילים

כתבות אחרונות

- תכנון פרישה

דחיית הפרישה : עברתם את גיל הפרישה ועדיין עובדים? שלוש אפשרויות לשימוש בכספים

חוסך בקרן הפנסיה ועדיין עובד? עומדות לפניך שלוש אפשרויות לניצול נכון של החיסכון הפנסיוני שצברת. מה האפשרות הטובה ביותר?

קריאה נוספת... - צרכנות

ליברה ביטוח – האם היא זולה יותר מהמתחרים?

ליברה חברת ביטוח חדשה המציגה אפשרות לרכישת ביטוח רכב באופן דיגיטלי. האם המכירה הדיגיטלית הופכת אותה לזולה יותר? חוות דעת על השירות הפרסונלי שמציעה החברה.

קריאה נוספת... - צרכנות

חמישה הרגלים פיננסים שכדאי להתחיל לבסס בראשית שנות העשרים

בראשית שנות העשרים מתחילים לפתח את הרגלים שילוו אותנו לאורך החיים. אם בגיל הזה תפתחו התנהלות פיננסית נכונה, תהיו במקום הרבה יותר טוב (כלכלית) בעתיד.

קריאה נוספת... - חדשות

מה קרה בשנה האחרונה בקרנות הפנסיה

בשנה האחרונה התרחשו מספר רפורמות בקרנות הפנסיה. הרפורמות יגבירו את התחרות על הפורשים, יגבירו את התחרות בין קרנות הפנסיה וימצבו את קרנות הפנסיה מחדש מול ביטוחי המנהלים.

קריאה נוספת... -

מתי צריך להתחיל להקטין את הסיכון בחיסכון הפנסיוני?

עברתי את גיל 50 ואני מתכנן לפרוש בגיל 67. אני כרגע נמצא במסלול כללי בקרן הפנסיה שלי, מתי אני צריך להתחיל להקטין את רמת הסיכון ולעבור למסלול אחר?

קריאה נוספת... - תכנון פנסיוני

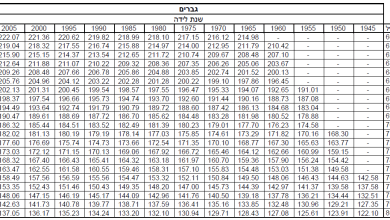

עומדים בקצב? האם חסכתם מספיק לפנסיה ביחס לבני גילכם

ככל שהחיסכון בגיל הפרישה יהיה גבוה יותר כך גם פנסיית הזקנה תהייה גבוהה יותר. אבל כיצד תדעו האם חסכתם מספיק? בדקו את עצמכם ביחס לחוסכים הדומים לכם.

קריאה נוספת... - תכנון פנסיוני

האם כדאי להעביר את קרן הפנסיה לקופת גמל?

האם ניתן לחסוך יותר כסף לפרישה על ידי העברת הכספים מקרן הפנסיה לקופת הגמל? קרן הפנסיה כוללת כיסוים ביטוחיים דמי ניהול מהפקדות. האם הם אוכלים לנו את החיסכון?

קריאה נוספת... - תכנון פנסיוני

5 מיתוסים על הפנסיה שהגיע הזמן לפרק

לא משנה באיזה מוצר פנסיוני בחרתם לחסוך העיקרון הוא דומה. אתה והמעסיק תפקידו כספים מידי חודש לתכנית כדי שבעתיד תקבלו פנסיית זקנה. למרות שהעיקרון פשוט, יש עדיין לא מעט מיתוסים שמפריעים לנו בדרך לפרישה.

קריאה נוספת... - תכנון פרישה

התחלתם לחסוך בגיל מאוחר? 3 דרכים להתמודד עם המצב

הייתי עצמאי לאורך השנים ולא צברתי מספיק לפנסיה. כיום אני ואשתי בסביבות גיל ה- 50, האם יש לנו אפשרות לתקן את המצב? שלוש דרכים למי שהתחיל לחסוך בגיל מבוגר ומעוניין לשפר את מצב החיסכון הפנסיוני שלו

קריאה נוספת... - דיני עבודה

מהם דמי הבראה?

במשכורת חודש יולי שתשולם לכם בחודש הבא אתם צפויים לקבל תוספת חד פעמית, דמי הבראה. מהם דמי ההבראה? כיצד הם מחושבים, ומי יהיה זכאי לקבל את התוספת החד פעמית.

קריאה נוספת...

כלים ומחשבונים

חדשות

- חדשות

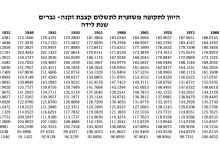

תקרות מס וסכומים עיקרים לשנת 2026

תקרות מס וסכומים מרכזים בחיסכון הפנסיוני לשנת 2026: תקרת הכנסה לשכיר ועצמאי, פנסיה חובה לעצמאים…

קריאה נוספת... -

-

-

-

תכנון פנסיוני

- תכנון פנסיוני

מעמד כספי הפיצויים שחויבו במס בסיום עבודה

עובדים עם שכר גבוה משלמים לעיתים מס על הפקדות לפיצויים כבר בתלוש, פיצויים עם זקיפת…

קריאה נוספת... -

-

-

-

תכנון פרישה

- מחשבונים

מחשבון מס הכנסה לגמלאים בשנת 2026

חשבו את ההכנסה נטו ואת מס ההכנסה לתשלום על משכורת וקצבה, לאחר התחשבות בפטור על…

קריאה נוספת... -

-

-

-

מחשבונים פנסיונים

- מחשבונים

מחשבון הטבות מס לבני 60 ומעלה

בדקו במחשבון הטבות המס האם עדיף לכם להשקיע בתיקון 190 או בפוליסת חיסכון, לפי הכנסות…

קריאה נוספת... -

-

-

-

מוצרי חיסכון שחייבים להכיר

פנסיה לעצמאים

- פנסיה לעצמאים

תכנון פנסיוני לעצמאים: כמה להפקיד ואיך לחסוך נכון לפנסיה

כיצד תבנו תכנית פנסיה לעצמאים שתוביל אתכם לפנסיה הוגנת בגיל פרישה ותסייע לכם במצבי אבדן…

קריאה נוספת... -

-

-

-

קיבוע זכויות

- מחשבונים

מחשבון מס הכנסה לגמלאים בשנת 2026

חשבו את ההכנסה נטו ואת מס ההכנסה לתשלום על משכורת וקצבה, לאחר התחשבות בפטור על…

קריאה נוספת... -

-

-

-

הגנות ביטוחיות שחייבים להכיר

סוגיות מיסוי בביטוח פנסיוני

- סוגיות מיסוי בביטוח פנסיוני

הטבות המס לשכיר בעל שליטה בהפקדה לקרן פנסיה ולקרן השתלמות

בעלי שליטה זכאים להטבות מס על הפקדה לקרן פנסיה וקרן השתלמות. מה המגבלות על ההפקדות…

קריאה נוספת... -

-

-

-

-

-

צרכנות

- הטבות

7 דרכים למשוך כספים מקרן הפנסיה בלי לשלם מס

כיצד ניתן למשוך כספים מהחיסכון הפנסיוני בלי לשבור את הכיס. מגוון אפשרויות למשיכת הכספים לפני…

קריאה נוספת... -

-

-

-

אקדמיה

- אקדמיה

הפניית עובדים לקרן ברירת מחדל ללא יעוץ פנסיוני עשויה לפגוע בכיסויים הביטוחים שלהם

מעסיק רשאי להפנות עובדים חדשים לקרן בררת מחדל. ישנם מקרים בהם הפניית העובד לקרן בררת מחדל ללא יעוץ פנסיוני עשויה…

קריאה נוספת... -

-

דעות

- דעות

התקנון האחיד בקרנות הפנסיה- לא אחיד לכולם

התקנון האחיד בקרנות הפנסיה- לא אחיד לכולם או, פשר הקשר בין התקנון האחיד של קרנות הפנסיה שנכנס לתוקף ב 1.6.18,…

קריאה נוספת... -

-

דיני עבודה

- דיני עבודה

האם נדרש להפקיד לפנסיה לעובד שעבר את גיל הפרישה?

האם קיימת חובת הפרשה לפנסיה לאחר גיל פרישה, האם המעסיק חייב להפקיד לפנסיית חובה עבור…

קריאה נוספת... -

-

-

-

שוק ההון

- שוק ההון

איך פיזור נכסים באמת עובד? (כלכלה ללא כלכלנים)

כולם מסכימים שפיזור נכסים זה באמת דבר טוב. אבל לא הרבה אנשים באמת עצרו לחשוב…

קריאה נוספת... -

-

-

-

ביטוח בריאות

- ביטוח בריאות

ביטוח בריאות לישראלים שחיים בחו"ל

החלטתם לעבור לגור בחו"ל לכמה שנים, יצאתם לטיול ארוך או שאתם נוודים דיגיטלים כדאי שתבחנו…

קריאה נוספת... -

-

קרן פנסיה

- קרן פנסיה

ניוד קרן פנסיה והחרגות ביטוחיות

קרן הפנסיה רשאית לבצע חיתום לעמיתי הקרן. מה יהיה הדין במידה וחוסך שנקבעו לו החרגות יבקש לנייד את קרן הפנסיה…

קריאה נוספת... -

-

-

ביטוח מנהלים

- ביטוח מנהלים

התגרשת? מה יהיה עם כספי ביטוח המנהלים

בעקבות הגירושין אני נדרש לחלק את הכספים שנצברו בפוליסה. האם כדאי להשתמש בחוק חלוקת חיסכון פנסיוני או שניתן לחלק את…

קריאה נוספת... -

-

-

מכתבים למערכת

- מכתבים למערכת

משיכה של כספי פיצויים והפקדה שלהם בעתיד

סיימתי לעבוד וקיבלתי את כספי הפיצויים מהמעסיק. האם אני יכל למשוך את כספי הפיצויים מקרן…

קריאה נוספת... -

-

-

-

67gag

- 67gag

זה לא אתה, זאת הפסיכולוגיה

שש הטיות פסיכולוגיות שמפריעות לנו לחסוך לפנסיה החל משנאת הפסד, אופטימיות יתר ועד עזבו אותי…

קריאה נוספת... -

-