קרן הפנסיה המקיפה היא מוצר החיסכון הפנסיוני המוביל כיום בישראל. יתכן שלחלק מהחוסכים כדאי לוותר על קרן הפנסיה המקיפה ולעבור לאחותה הקטנה, קרן הפנסיה המשלימה?

קרן הפנסיה המקיפה היא מכשיר החיסכון המוביל כיום בישראל, ככזאת קרן הפנסיה המקיפה זכאית להבטחת תשואה מהמדינה. במשך שנים חינכו אותנו שקודם כל חוסכים בקרן הפנסיה המקיפה עד התקרה ורק לאחר מכן חוסכים ביתר המוצרים : קרן פנסיה משלימה, ביטוח מנהלים או קופת גמל.

אבל אולי הבטחת התשואה שקיימת בקרן הפנסיה המקיפה לא דואגת לנו? אולי היא רק מעכבת אותנו בדרך לחיסכון גבוה יותר?

מה ההבדל בן קרן הפנסיה המקיפה לקרן הפנסיה המשלימה?

- אג"ח מיועד / מנגנון אבטחת תשואה

- איזון אקטוארי (כן, נכון לא ניתן לחיזוי)

- מקדם קצבה (צפוי)

מנגנון הבטחת תשואה

אחד היתרונות הנתפסים של קרן הפנסיה המקיפה היא הבטחת התשואה. בעבר הבטחת התשואה נתנה באמצעות אגרות חוב מיועדות שהנפיקה המדינה. אגרות החוב נתנו תשואה של 4.86% פלוס מדד. כיום הבטחת התשואה נתנת באמצעות התחייבות מיוחדת של המדינה להבטחת תשואה של 5.15% פלוס מדד.

קרן הפנסיה המקיפה היא המוצר היחידי אליו ניתן להצטרף שמבטיח את התשואה הזאת. ברמת החוסכים ניתנת הבטחת התשואה על 27% מהנכסים ואילו עבור הפורשים נתנת הבטחת התשואה על 60% מהנכסים. יתרת החיסכון מושקעת בשוק ההון.

המשמעות של הבטחת התשואה שחוסך שמעוניין לחסוך במסלול מנייתי או מחקה מדד יושקע במדד רק ב- 73% מהנכסים שלו ואילו על היתרה יהיה זכאי להבטחת תשואה של 5.15%.

בקרן הפנסיה המשלימה המנגנון פשוט יותר, 100% מהכספים מושקעים בשוק ההון בדומה לקופת הגמל או ביטוח המנהלים.

| קרן מקיפה | קרן משלימה |

| 73% חשיפה לשוק ההון | 100% חשיפה לשוק ההון |

איזון אקטוארי

גם קרן הפנסיה המקיפה וגם קרן הפנסיה המשלימה הן "קרנות פנסיה" המשמעות היא ששתיהן מתבססות על ערבות הדדית בין החוסכים. אבל יש הבדל משמעותי בין החוסכים בקרן הפנסיה המקיפה לבין החוסכים בקרן הפנסיה המשלימה. בקרן המקיפה נמצא את "כל עם ישראל" ואילו בקרן המשלימה נמצא רק חוסכים שמרוויחים מעבר ל- 24 אלף ש"ח.

כיום קרנות הפנסיה המשלימות הן קטנות משמעותית מהקרנות המקיפות ומציגות עודפים אקטוארים גבוהים משמעותית מקרן הפנסיה המקיפה.

>>>האם גם בקרן הפנסיה המשלימה יש איזון אקטוארי?

מקדם המרה

במוצרי החיסכון הקיימים כיום ממירים את הצבירה לקצבה חודשית בגיל פרישה. מקדם ההמרה בקרן הפנסיה המקיפה נמוך יותר מאשר המקדם בקרן המשלימה. הפער בין המקדמים נובע מאותה הבטחת התשואה.

המשמעות של המקדם הנמוך יותר הוא שעל כל מליון ש"ח בקרן הפנסיה המקיפה תקבלו קצבה גבוהה יותר ב- 150 ש"ח (לערך) מאשר בקרן הפנסיה המשלימה.

בנוסף, הקצבה מקרן הפנסיה המקיפה תהייה יציבה הרבה יותר מאשר הקצבה מהקרן המשלימה בזכות אותה הבטחת תשואה.

האם באמת כדאי לחסוך בקרן הפנסיה המקיפה ולא בקרן הפנסיה המשלימה?

כאמור הדעה הרווחת היא שיש לחסוך בקרן הפנסיה המקיפה עד לתקרת ההפקדה ורק לאחר מכן לחסוך בקרן הפנסיה המשלימה. יצאנו לבדוק את הדעה הנל באמצעות חוסך בן 37.

הנחות יסוד (זה ארוך, סבלנות, יש סיכום בסוף למי שמתקשה):

- על מנת שיהיה רלוונטי למגוון רחב של גילאים נבחר גבר כבן 37 עם 30 שנה לגיל הפרישה, שמרוויח את השכר ממוצע במשק, צבירה קיימת 300,000 ₪ .

- שכר ממוצע (שכר חודש מרץ 2024, על פי פרסום הלשכה המרכזית לסטטיסטיקה מ 4/6/2024) 14,079 ₪

גידול בשכר הממוצע השנתי 3.06%, לאור הגידול הצפוי בתקרה השנתית (גידול ממוצע בשכר ב 20 שנים אחרונות) - פערי עקיבה:

על מנת להיות על הצד הבטוח ולתת קצת קרדיט למנהלי ההשקעות בקרנות, בדקתי איזו קרן פנסיה משלימה עשתה את התשואה הטובה ביותר מיום הקמתה ביחס ל: (1159250) iShares Core S&P 500 UCITS ETF USD, וזו גם קרן הפנסיה הוותיקה ביותר במסלול, זו קרן הפנסיה המשלימה של מיטב.

התשואה המצטברת של הקרן עומדת על 73.39%, לעומתה הקרן של בלאק רוק על 76.11% וזה לתקופה של 4.5 שנים.

ממוצע 0.6% לשנה פער בתשואות בין קרן פנסיה משלימה למדד. (מחשבה: אם יש פערי עקיבה כאלו גדולים, אז למה לא IRA, הפער בדמי הניהול הרבה יותר נמוכים מפערי העקיבה) - תשואות:

המטרה שלנו היתה להשוות בין קרן פנסיה מקיפה שזכאית להבטחת תשואה לבין קרן פנסיה משלימה שמשקיעה 100% בשוק ההון (במקרה שלנו מדד S&P)

קרן פנסיה משלימה = תשואה שנתית של מדד S&P ל 20 שנים אחרונות 9.69% פחות פערי המעקב = 9.09% , (כן, זו השוואה גרועה, אבל צריך בסיס זהה להשוואה בין הקרנות).- ממוצע עליית מדד מחירים לצרכן 20 שנה אחרונות 1.7%

- תשואה 30% מנגנון אבטחת תשואה 5.15% + מדד = 6.85%.

- תשואה קרן פנסיה מקיפה אחרי פערי עקיבה באופן יחסי= 8.42%

- איזון אקטוארי:

- נבדקו נתונים החל מיולי 2010 ועד יוני 2024 ונבדקו רק הקרנות הגדולות, זו הייתה השנה שקרנות הפנסיה הגדולות אוחדו, האחרונה היא של הראל גלעד להראל פנסיה.

- תוצאות הבדיקה:

- הפניקס 0.37% לטובת המשלימה

- הראל 0.05% לטובת המקיפה

- כלל 0.18%% לטובת המקיפה

- מגדל 0.16% לטובת המקיפה

- מנורה 0.48% לטובת המשלימה

- ממוצע שנתי 0.09% לטובת המשלימה

- לאור השונות וחוסר יכולת חיזוי, בחרתי שלא להתייחס למרכיב זה

- חישוב תחזית תשואה מתבצע בעזרת מערכת "אלמגור" וכוללת בתוכה את עלות הכיסוי הביטוחי לאורך כל התקופה עבור שתי הקרנות (עלויות הכיסוי בקרן הפנסיה המקיפה נמוכות יותר מאלה בקרן המשלימה).

- דמי ניהול 0.1% מצבירה ו 1.5% מהפקדה לכל התקופה

סיכום הנחות יסוד: גבר בן 37, צבירה קיימת 300,000 ₪, שכר 14,079 ₪, תשואת קרן פנסיה משלימה: 9.09%, תשואת קרן פנסיה מקיפה: 8.42%, דמי ניהול 0.1% מהצבירה ו – 1.5% מהפקדה

תוצאות

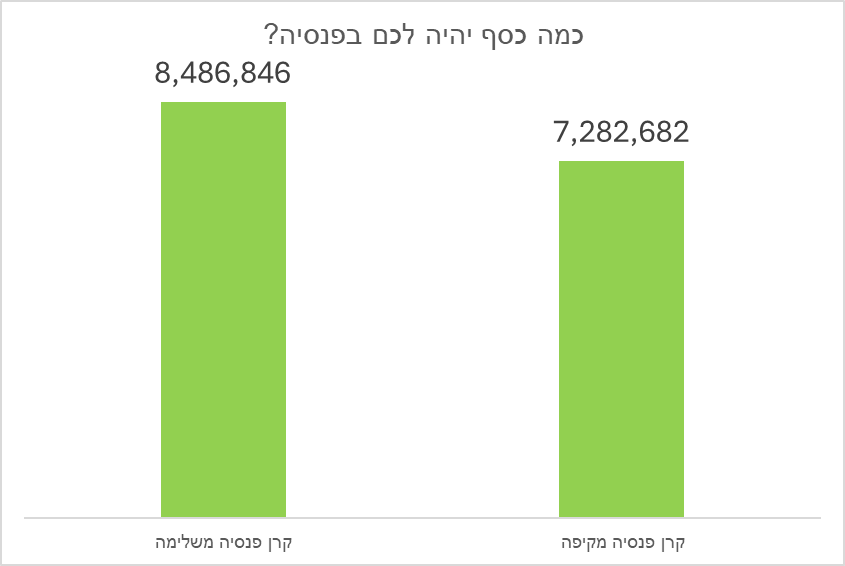

בשכר הממוצע, הצבירה בקרן הפנסיה המקיפה צפויה לעמוד על 7,282,682 ₪ עם מקדם צפוי של 194.88.

שאמור לספק לנו קצבה חודשית של 37,370 ₪ לפני מס.

לעומת זאת קרן הפנסיה המשלימה צפויה לעמוד עם צבירה של 8,486,846 ₪, שהם 1,204,164 ₪ יותר מהמקיפה, עם מקדם צפוי של 203.42.

שאמור לספק לנו קצבה חודשית של 41,721 ₪ לפני מס.

פער של 1.2 מליון ש"ח בחיסכון בגיל פרישה

פה לא הסתיים התהליך, בהנחה שאני רוצה להחזיר את הצבירה מקרן הפנסיה המשלימה למקיפה, אני אוכל להחזיר כספים בהתאם לתקרת הפקדה לקבלת קצבה בקרן פנסיה מקיפה.

מכיוון שקרן הפנסיה המקיפה זכאית להבטחת תשואה, בהעברת כספים אליה ממוצרים שאינם קרן פנסיה מקיפה נבחנת תקרת ההפקדה. תקרה שנתית כפול הוותק בקופה. בבדיקת התקרה לוקחים בחשבון את היתרה כולל התשואות.

מנקודות הנחה שקרן הפנסיה נפתחה בגיל 25, הותק שלה בפרישה הוא 42 שנים, תקרת ההפקדה השנתית כיום (כנראה שתעלה עד גיל הפרישה) עומד על 5,140 לחודש שהם 61,680 ₪ בשנה. אני אוסיף את הגידול הממוצע השנתי ל 30 שנים, ואשתמש בתקרה של 152,528 ₪.

כלומר אני אוכל להחזיר לקרן הפנסיה המקיפה 6,406,176 ₪ להנות מאבטחת תשואה על 60% מהצבירה ומקדם נמוך יותר.

אם כל החיסכון במקיפה, הפנסיה החודשית שלי תעמוד על 37,370 ₪ לפני מס, שהם 30,604 אחרי מס.

אם חסכתי בקרן הפנסיה המשלימה, וניידתי למקיפה עד התקרה.

אקבל מקרן הפנסיה המקיפה קצבה של 32,872 ₪

ומקרן הפנסיה המשלימה אקבל קצבה של 10,228 ₪

שביחד הם 43,100 ₪ בחודש לפני מס, שהם קצת יותר מ 34,329 ₪ אחרי מס.

פער של 3,725 ₪ לטובת קרן הפנסיה המשלימה

(יש להתחשב בכך שככל הנראה התשואה במהלך הפרישה תהיה גבוהה יותר בחלק של המקיפה לאור אבטחת התשואה על 60% מהנכסים, בהשוואה למסלולי ההשקעה הקיימים היום בקרנות הפנסיה המשלימות)

בחישובים שנעשו על שכר גבוה יותר הפערים גדלו לטובת קרן הפנסיה המשלימה ובשכר נמוך יותר הפערים קטנו.

בשורה התחתונה:

חיסכון דרך קרן פנסיה משלימה תיאורטית יניב לנו קצבה גבוהה יותר בגיל הפרישה, ניתן לנייד את חלק מהכספים חזרה לקרן פנסיה מקיפה לטובת אבטחת התשואה ומקדם נמוך יותר, ולהנות משתי העולמות, לנועזים שבניינו לאור פערי עקיבה גבוהים יש גם אופציה של IRA.

מה אתם הייתם עושים ?

דיסקליימר: לא המלצה, אני לא ממליץ לוותר על מקיפה, אני לא ממליץ לעבור למשלימה, אני גם לא ממליץ לעבור ל IRA, מי שעושה את זה לבד שייקח אחריות על המעשים, שלו, מי שרוצה לחלוק את האחריות שיפנה לבעל רישיון, יש משמעיות ביטוחיות לכל פעולה פנסיוניות.

החישובים פה הם הערכה גסה בלבד, חישובים מדויקים, הבסיס שלה נכון תיאורטית בלבד וסביר להניח שלא יעמוד במבחן המציאות, או שכן, אני לא יודע.

>>>קריאה נוספת : כתבה של נדב באותו נושא : העברת כספים לקרן המשלימה

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

לאורך כל השנים היו גאונים שהציעו פתרונות פנסיוניים יצירתיים שבסוף התבררו כהפסד כלכלי.

דוגמאות? אתן שתיים. יש לי המון.

א. המליצו ללקוח עם קרן פנסיה מבטחים הותיקה לפתוח בשנת 2000 פוליסה הונים ולהעביר לשם את רוב החיסכון השוטף ולזכור להעביר בגיל 62 (3 שנים לפני גיל הפרישה דאז – 65) את החיסכון לקרן מבטחים הותיקה וכך לזכות הכל הקופה – גם יקבל מקסימום פנסיה, גם יקבל כסף הוני.

ב 11/2003 השתנה התקנון, עלה גיל הפרישה והבנאדם שלא היה מודע לכל ההתפחויות גילה במועד הפרישה שאיבד 50% מהפנסיה שלו.

ב. בשנות ה-90 המליץ אחד היועצים הפנסיוניים הבכירים ללקוחות הייטק להעביר את תגמולי העובד מפוליסות מבטיחות תשואה לקרן הפנסיה "עתידית" בכדי לזכות בהטבות מס מוגדלות וכו'.

מי שזרם עם ההמלצה – גילה שהפסיד בסופו של דבר כ 15% מהפנסיה שלו.

ומה המסקנה שלי?

לעולם לא להקשיב להצעות שבנויות על פערי "ארביטראז' למימוש בטווח ארוך.

מי יודע איך תיראה קרן הפנסיה והתקנון וחוקי המס בעוד 30 שנה?

מי מבטיח לכם שבעוד 30 שנה תוכלו להחזיר את הכסף מקרן משלימה למקיפה? זיכרו שלפני 10 שנים, קרנות הפנסיה לא אישרו למניידי כספים למשוך פנסיה במשך 5 שנים ממועד הניוד. מה ההיתכנות שבעוד 20 שנה, זה יהיה חלק מהתקנון האחיד?

לא מהמרים על הפנסיה! פנסיה היא העוגן הראשון להכנסה של התא הכלכלי, יחד עם הביטוח הלאומי.

בטווח הרחוק כל העולם הפנסיוני ישתנה. אין לדעת איך ומה תהיה התוצאה. יש להניח שמי שיהיה בתוכניות השמרניות יותר (פנסיה מקיפה לדוגמא). המחשבה ש"תמיד אפשר לשנות" היא מחשבה שגויה, שמניחה בבסיס הפעולה שלה, שהחוקים של מחר יהיו זהים לכללים של היום.

זו דעתי.

הי טל,

תודה על כתבה מעניינת. יש טעות סופר במשפט "המשמעות של המקדם הנמוך יותר הוא שעל כל מליון ש"ח בקרן הפנסיה המקיפה תקבלו קצבה גבוהה יותר ב- 150 ש"ח (לערך) מאשר בקרן הפנסיה המקיפה."

כמו כן, האם בדקת את הפערים בעלויות הביטוחיות לנכות ושארים בין המקיפה והמשלימה. מעניין יהיה להכניס זאת למודל.

תודה יורם, תיקנתי את הטעות סופר

לגבי הסימולציה, להבנתי אם הסימולציה בוצעה באלמגור המערכת מחשבת את עלות הכיסוי בכל מוצר

היי יורם, יש פערים בכיסוי הביטוח לשארים, נמוך מאוד, בסימלוציה הנוכחית היה פער של 3 ש"ח לחודש בגיל 37. הפערים נכנסו לסימולציה

שלום טל

מאוד מעניין. האם הקרן המשלימה כוללת כיסוי לנכות או שיש לרכוש בניפרד ואז יש לקחת זאת בחשבון

וזה משנה את המסקנות

במרבית קרנות הפנסיה מסלולי הביטוח בקרן המשלימה זהים למסלולים בקרן המקיפה.

גם איפה שגובה הכיסוי לא זהה קיים כיסוי לאבדן כושר עבודה

הסימולציה כולל כיסוי ביטוחי מלא

עם כל הכבוד ובאמת יש כבוד, אני מציע ליועצי פנסיה להשאר בתחום שלהם ולא לגלוש יותר מדי למחוזות של שוק ההון, בדיוק כדי להמנע ממאמרים מסוכנים ומטעים כאלה. לא צריך סימולציות וחישובים כדי לדעת ש-S&P 500 במקרה הממוצע והטוב ינצח תשואה של 5.15 + מדד. יש רק בעיה קטנה, זה ממש לא מובטח ויכול להיות שיום לפני שתפרוש המדד ירד ב-50%, ואז מה שווה כל המאמר הזה? המילה "סיכון" אפילו לא מופיעה במאמר, וזו כאמור נורת אזהרה בוהקת שמאירה בחוזקה את כל התוכן שלו. הרי באותה מידה היה אפשר לבחור מדד מסוכן עוד יותר, למשל של מדינות מתפתחות, או שווי שוק נמוך ולקבל הפרש תשואה עוד יותר גדול. או לחילופין לבחור מדד מסוכן פחות, כמו שווי שוק גבוה או מדד של מדינה אחרת, ולראות שדווקא המקיפה מנצחת. אין שום משמעות לכל המאמר הזה בלי התייחסות לסיכון. ויש דרך מאד פשוטה להתייחס אליו, תשוו את הריבית המובטחת לריבית של אג"ח מדינה צמודת מדד "רגילה", ובפרט תראו מה ההפרש בין הריבית שלה לבין 5.15%, ואז תבינו את ההטבה האדירה שמגולמת פה (הטבה סוציאליסטית נוראית שכמו תמיד מעבירה כסף מהחלשים לחזקים, אבל זה נושא לדיון אחר). ועוד נקודה קריטית, מעטים האנשים שישקיעו 100% מהפנסיה שלהם במדד מנייתי, ועוד כזה של חו"ל במטבע זר. בהרבה מקרים בכלל לא יאשרו במקום העבודה להשקיע שם את הפיצויים בגלל הסיכון הגבוה, אבל מעבר לזה הרבה יותר חכם לעבוד לפי המודל הצ'יליאני (תלוי גיל, כלומר פחות מניות ויותר אג"ח ככל שאתה מתבגר) ובכך למזער את הסיכון של התרחישים שהדגמתי מקודם. במקרה כזה אני די בטוח שתשואת המשלימה מהר מאד תרד מתחת לזו של המקיפה מקיפה, ואז גם תקחו יותר סיכון וגם תרוויחו פחות כסף. בקיצור התשובה לשאלה בכותרת היא: ממש לא.

חלק נכבד (אני יכול להגיד בביטחון שהרוב) מהלקוחות שלי שמגיעים לתכנון פרישה או תכנון פרישה מוקדמת מושכים מקרן הפנסיה רק את הסכום עד תקרת המס, השאר עובר להעברה בין דורית, ולכן צריך להתאים את ההמלצה למאפיינים ולרצונות של הלקוח.

100% חשיפה או IRA, לא מתאים לכולם ובטח לא לכל גיל.

תודה על ההמלצות.

אגב, המודל הצ'ילאני נוצר בצ'ילה ב 2008 (הוא היה מורכב, לא מסלולי השקעה) וצ'ילה זנחה אותו כמה שנים אחר כך כי הוא פשוט נכשל.

התכוונתי שהיה מורכב, וגם לא מורכב רק ממסלולי השקעה. כך או כך, הוא נכשל בצ'ילה.

תודה על הפוסט טל.

שאלה – יכול להיות שאני לא זוכר נכון או סתם ממציא, אבל מנגנון הבטחת התשואה החדש של המדינה שמבטיח 5.15% לא מבטיח את התשואה הזאת *רק* במידה וקרן הפנסיה לא השיגה תשואה גבוהה יותר בעצמה…?

אם זה אכן כך, אני לא מבין למה בחישוב אתה מניח ש-27% מנכסי קרן הפנסיה המקיפה יניבו רק את התשואה המובטחת. אם קרן פנסיה מקיפה וקרן פנסיה משלימה יוצמדו שתיהן ל-S&P, בהנחה שהתשואה של המדד עוברת את ה-5.15%, שתיהן אמורות להראות את אותן התשואות.

מה אני מפספס?

תודה מראש

אתה מפספס את זה שאם קרן הפנסיה תשיג תשואה גבוהה יותר, הכסף לא יתווסף לרווחים, אלא לקרן ייעודית של המדינה שתצבור את הכסף כדי לשמש בעתיד לתשלום 5.15% במקרים בהם קרן הפנסיה לא תגיע לתשואה הנ״ל.

מסכים לגמרי עם המגיב אוהד. הכתבה מטעה ומסוכנת. לצערי מדובר במגמה שתפסה תאוצה בשנים האחרונות, לקחת מחשבונים ולחשוב איך כולנו נהיה מיליונרים בעוד 30 שנה לו רק נשקיע ב S&P500. לפי אותו הגיון, למה להסתפק רק בקרן פנסיה משלימה. אפשר גם למשכן את הבית, לקחת הלוואות ככל האפשר, למנף את עצמנו לדעת ולשים את כל הכסף בסנופי, שהרי עוד 20 שנה נרוויח בכל מקרה 9 אחוז + מדד. יש לי עסקה מצוינת להציע לכותב המאמר: אני מוכן מחר לתת לו את כל כספי (המושקע והנזיל) תמורת הבטחת תשואה של 4 אחוז + מדד. לפי אותו מחשבון ומספרים שהשתמש בכתבה, הוא ייראה שתוך 20 שנה יוכל לעשות הרבה מאוד כסף על חשבוני. יש דיל? האם ניסית לחשוב פעם למה השוק או הבנקים לא מוכנים לתת לנו תשואה מובטחת כזאת נפלאה? למעשה הם לא מתקרבים לזה בכלל.

למה אתה הולך רחוק לבנקים או לשוק? כמו שהצעתי אג"ח מדינה היא השוואה מדויקת של אותה רמת סיכון וכולנו יודעים מה יהיה ההבדל בריבית… ובעניין הסטנדרט הכפול, הרי אם אין סיכונים בעולם למה בעצם לשלם על ביטוח נכות? אפשר לעשות בקלות מאמר מקביל למאמר הנוכחי שמשווה ביטוח נכות מקסימלי למינימלי, ואני מעריך שאפשר יהיה לחסוך אפילו יותר …

אג״ח מדינה ו ״השוק״ זה אותו דבר. האג״ח מתומחר על פי הביקוש בשוק. אגב, לפי אותו הגיון של כותב המאמר, כדאי לכל מדינה להנפיק אג״חים מרובים ל20 ו30 שנה (גם תמורת ריבית מטורפת של 5.15% צמוד) ולהשקיע את הכל בסנופי. אם אדם לא צריך לפחד על להפסיד כסף שישמש אותו בזקנתו כשאין לו יכולות הכנסה, אז למה המדינה צריכה לפחד?

המדיה הפסיקה להנפיק אג"חים מיועדים לפנסיה, מה שנותר יעלם לאט לאט, מדובר על מנגנון אבטחת תשואה, את היתרות מפקידים בקופה ייעודית ואם יהיה חסר ישלימו.

המדינה לא מפחדת, המדינה רוצה להפחית את ההתחייבויות מסיבות נוספות.

אתה גם יוצא בהצהרה: "אם אדם לא צריך לפחד על להפסיד כסף שישמש אותו בזקנתו כשאין לו יכולות הכנסה"

רוב הלקוחות שטיפלתי בהם בפרישה או פרישה מוקדמת הם לא כאלו, למי שאין בטחון כלכלי בפרישה לא צריך לקחת סיכון.

הדוגמא גם מעידה על חיסכון הרבה יותר גבוה, אין צורך לקבל קבצה כל כך גבוהה בדרך כלל.

כך שהניוד חזרה למקיפה בסוף התהליך נותן את הביטחון הנדרש/רצוי (לחלק מהאנשים) והיתרה שנשארה במשלימה, בדרך כלל לא מנוצלת.

בחישוב שהוצג יהיה ניתן לקבל מהמקיפה קצבה של 32,872 ₪ ומהמשלימה 10,228 ₪ לעומת שהם 34,329 אחרי מס לעומת 30,604 אחרי מס בלבד במקיפה.

כלומר רוב בכסף חוזר למקיפה ונהנה באבטחת תשואה של 5.15% צמוד מדד על 60% מהכספים.

החישובים בוצעו לפי כיסוי ביטוחי מלא במקיפה ובמשלימה

המאמר לא היה המלצה, אלא נקודה למחשבה

לגבי הדיל, אני מוכן לקחת

לגבי הפיזור, לא הכל צריך להיות מושקע בשוק ההון, לעניות דעתי 30% צריך להיות בנכסים לא סחירים, ו 20% בקרן בטחון כספית/אג"חית.

תודה רבה על הכתבה 🙂

הסימולציה הזו מעניינת, מאתגרת וגורמת לחשוב… אני תמיד בעד לקרוא/לשמוע דעות נוספות.

חלק מהמגיבים פה מעליי כתבו דברים נכונים (הגם שהצורה שבה הם כתבו אותם קצת תוקפנית מדי לטעמי).

בתור חוסך "רגיל" פשוט עם, בור ועם ה- IRA, וככזה שקרא את הפוסט המעולה של נדב על קרן הפנסיה המשלימה, נראה לי שמבלי לעשות אופטימיזציה – קרן פנסיה מקיפה היא מוצר די נוח ו"ברור" יחסית למוצרים אחרים.

רשמתי "ברור" וזה הצחיק אפילו אותי.

אני חושב שפוסטים מסוג זה מיועדים לקוראים שמסתובבים פה בבלוג של "פנסיוני" ומנסים ליידע עצמם לגבי פרישה, פיננסים ותכנוני פנסיה…

האחוזון העליון של בעלי קרנות הפנסיה בישראל. אולי אפילו שבריר מאותו %.

כל שאר עם ישראל – לא נראה לי שהוא במשחק הזה בכלל (אני לא מכיר אדם אחד סביבי שמתעסק עם קרן הפנסיה שלו מעבר לאפילו לא לדעת מה דמי הניהול שהוא משלם, אפילו לא אחד).

שוב תודה.

תודה על התגובה, אכן מטרת הפוסט היא לגרום לחשוב.

אוסיף עוד שיקול חשוב (שקיים במקרה שלי לפחות) – בקרן המקיפה שלי, הפנזיית שארים היא 85 אחוז לאישה במקרה של פטירה חלילה ואילו הקרן המשלימה רק 60 אחוז. יש לזה משמעות כספית לא קטנה.

אתה צודק, אתה נמצא עדיין בתקנון הישן, גם אם תנייד לקרן פנסיה מקיפה אחרת, זה יהיה לפי התקנון החדש.

אתה גם משלם יותר (בהתאמה) על הכיסוי לשארים.

בכל ניוד מלא או חלקי מקרן פנסיה צריכים לבדוק את המסלול הביטוחי.

בחלק מקרנות הפנסיה יש אפשרות לשמר את המסלול הזה בניוד (לדוג' אלטשולר או הפניקס)