כמענה לטיפול במשבר הקורונה, פרסם בנק ישראל מתווה המאפשר את דחיית תשלומי המשכנתא. מה המחיר הכלכלי של דחיית תשלומי המשכנתא ולמי זה משתלם?

מאמר אורח : תומר ורון

כחלק מהמענה לטיפול במשבר הקורונה, פרסם לאחרונה בנק ישראל מתווה לפיו משקי הבית יוכלו לדחות את תשלומי המשכנתא שלהם עד סוף 2020 ובחלק מהמקרים אף יותר. כלומר, משפחות שהקפיאו את המשכנתא כבר באפריל בשיא הגל הראשון יוכלו להגיע לתשעה חודשים שבמהלכם לא ישלמו לבנקים את החזרי החוב. בפוסט הנוכחי ננתח את המחיר של דחייה מוחלטת של תשלומי המשכנתא ל-9 חודשים. כמה הדחיה עולה? ומתי היא יכולה להשתלם?

המשפט השחוק ביותר בעולם הפיננסיים אומר שאין ארוחות חינם, ובטח לא כשמדובר בבנקים. במקרה של דחיית תשלומי המשכנתא – כל תשלומי הריבית שלא שילמנו במהלך שנת הדחייה יתווספו ליתרת החוב שלנו – דבר שיביא לכך שבסופו של דבר נשלם יותר ריביות לבנקים ולאחר תקופת הדחייה ההחזר החודשי שלנו יגדל.

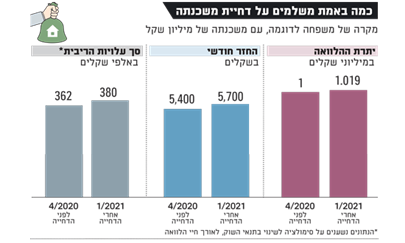

כדי שלא נדבר באוויר, בוא נראה דוגמה ממשית. הנה לפנינו משק בית שהגיע לחודש אפריל 2020 עם יתרת הלוואה של מיליון שקל והחזר חודשי של 5,400 ש"ח. שימו לב בגרף פה למטה איך נראית המשכנתא הזאת בהנחה שאותה משפחה דחתה את תשלומי המשכנתא עד לינואר 2021 – כלומר 9 חודשי דחיה.

אם לסכם את הטבלה במשפט אחד –

הדחיה בדוגמה שלנו הגדילה את יתרת החוב של אותה משפחה בכ-19 אלף שקל. כתוצאה מהגדלת החוב התשלום החודשי גדל בכ-300 ש"ח וכמובן שגם סכום הריביות הכולל שנשלם לבנק לאורך התקופה גדל.

המספרים כמובן יכולים להיות שונים בהתאם לגובה המשכנתא, הריביות ויתרת הזמן לפירעון. יכול להיות שהם יהיו נמוכים יותר או גבוהים יותר אבל כך או כך אנחנו צריכים להבין שכל חודש דחייה שקול מבחינתנו ללקיחת הלוואה נוספת מהבנק, והרי אם לקחנו הלוואה חדשה נוספת אז ברור שהחזר החודשי שלנו יגדל ושנשלם יותר לריביות לבנק.

חשוב להדגיש – אפשרות הדחייה היא נחוצה וטוב שהיא על השולחן.

בהחלט יכול להיות שבמקרים בהם משק הבית איבד לחלוטין את הפרנסה שלו (או את רובה) מדובר בפתרון הכרחי וחשוב אבל משקי בית רבים לא מבינים את עלויות ומשמעויות הדחייה כפי שראינו למעלה. עלינו מוטלת האחריות להשתמש בזה במקרי חירום נחוצים ולא כי זה נשמע די נחמד לא לשלם כעת את המשכנתא. כמו כן, הדחייה היא לא פתרון אינסופי ולכן כדאי להסתכל על המציאות בצורה מפוכחת ובמידת הצורך לשקול פתרונות נוספים כמו מחזור המשכנתא או מכירת הנכס.

מתי הדחייה עשויה כן להשתלם?

ראינו שדחיית המשכנתא מנפחת לנו את יתרת החוב, את ההחזר החודשי ואת היקף הריביות שאנחנו משלמים לאורך התקופה. עם זאת, יש מקרים (מאוד ספציפיים) בהם דחייה יכולה לשפר את המצב התזרימי של משק בית בשנים הקרובות.

ניקח משפחה שחוץ מהמשכנתא יש לה הלוואה צרכנית (הלוואה רגילה מהבנק) על סך 35 אלף שקל בריבית של 6% ויתרת התקופה לפירעון היא עוד שנתיים וחצי. ההחזר החודשי של אותה משפחה יעמוד על 1,259 שקלים (לצורך ההלוואה הזאת בלבד).

כעת נניח שאותה משפחה דחתה את המשכנתא במשך 6 חודשים ובכך חסכה תשלומים של 32,400 שקל (5,400 כפול 6 חודשים). נניח שאותה משפחה שמה בצד כל חודש את הכסף הזה כך שבסוף חצי השנה מצליחה לסגור את ההלוואה הצרכנית.

המשמעות – סגרנו הלוואה של 35 אלף שקל ובכך הגדלנו את התזרים החודשי ב-1,250 שקל. הצד השני של המטבע הוא שהוספנו ליתרת המשכנתא שלנו 20 אלף שקל והגדלנו את ההחזר החודשי ב-300 שקל והנה הצלחנו לשפר את מצבנו התזרימי בעוד חצי שנה.

איך זה יכול להיות? החלפנו חוב יקר (6%) לתקופה קצרה (שנתיים וחצי) בחוב זול יותר (כ-3%) ולתקופה ארוכה יותר (כ-20 שנה) ולכן בהכרח שיפרנו את מצבנו החודשי.

עם זאת יש להדגיש שבגלל שפרסנו את החוב לתקופה ארוכה יותר, לאורך זמן נשלם יותר ריביות לבנקים לאורך התקופה. כלומר הפתרון הזה הוא לא הזול ביותר לאורך זמן אלא כן כזה שיכול לשפר את המצב החודשי. כמו כן חשוב מאוד להדגיש שהוא רלוונטי במידה ובתקופת הדחייה הצלחנו לחסוך את תשלומי המשכנתא ולהשתמש בהם לסגירת ההלוואה ולא לצריכה שוטפת או מטרה אחרת.

הפוסט הזה אינו נועד להחליף ייעוץ אישי ופרטני אלא רק להנגיש ידע ולהבין את משמעויות ההחלטה שלכם. יכול להיות שאחת מהאופציות האלו היא הנכונה עבורכם אבל חשוב לקבל את ההחלטה הזאת כשאנחנו מבינים את העלויות וההשלכות שלה ותוך שבחנו גם צעדים נוספים.

**

תומר ורון, מתכנן פיננסי ויועץ משכנתאות. מחבר הספר ככה לוקחים משכנתא

לאתר של תומר: www.tomervaron.com

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

המצב גרר את.הבנקים לקבל החלטה, או שגורמים לכל השוק והאנשים להיכנס לסחרור של זריקת אנשים מהבתים וכונסי נכסים, או שמקלים על לוקחי המשנתאות.

בנק דיסקונט מאפשר דחייה של עד שנה בתשלומים. מועד הפרעון מתאחר בכמות הדחייה כך שאין תשלום נוסף. זוהי דחייה אמיתית של התשלומים.

מעניין שכשהבנקים רוצים לעזור לאנשים בבעיה הם יכולים ! עד היום זה פשוט לא היה רווחי אז למה "לעזור".