ליברה חברת הביטוח הדיגיטלית החדשה, מאיימת להביא בשורה צרכנית חדשה לשוק הביטוח בישראל. האם יש אמת מאחורי ההבטחות?

ליברה היא חברת ביטוח חדשה שהחלה לפעול בישראל באופן דיגיטלי בחודש ספטמבר 2018. החברה מציעה כיום ביטוח רכב בלבד ובעתיד צפויה להציע גם ביטוחי דירה וביטוחי עסק.

כחברה שפועלת באופן דיגיטלי ולא באמצעות סוכנים החברה מתיימרת להיות זולה ביחס לחברות ביטוח אחרות. האם יש אמת מאחורי ההבטחה? החלטתי לבדוק את הדברים.

>>>לכניסה לאתר של ליברה ביטוח –כניסה

>>>צריכים לחדש את ביטוח הרכב, כך תוזילו את עלויות הביטוח

חוות דעת על הממשק של ליברה חברה לביטוח

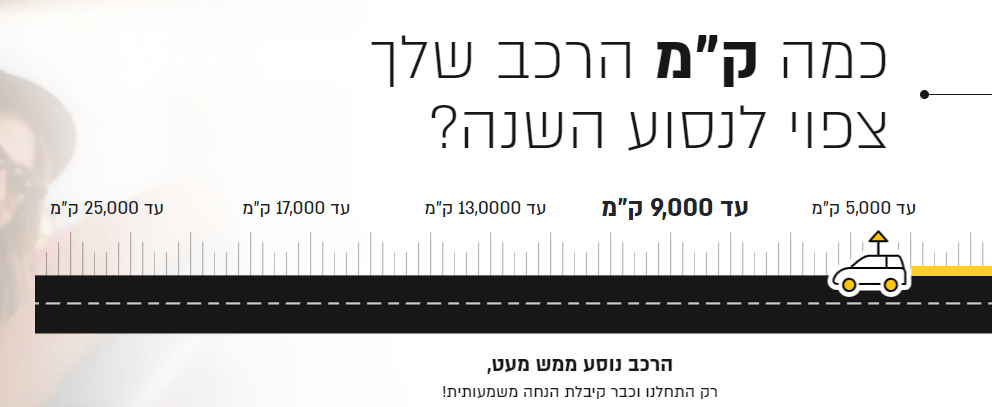

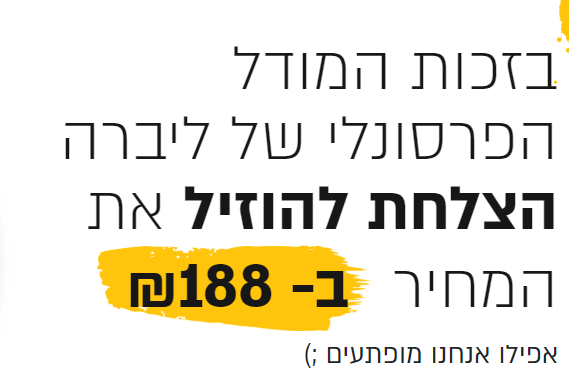

כחלק מהחידושים אותן מציעה החברה היא מציעה הצעת מחיר פרסונלית בהתאם למודל מיוחד שהיא פיתחה. בין המאפיינים שנבדקים, מספר הקילומטרים השנתי שעושה הרכב, האם יש לך ילדים ואיך אתה מאריך את הנהיגה שלך ביחס לאחרים.

אני לדוגמא קיבלתי 188 שקלים הנחה בזכות המודל הפרסונלי של ליברה.

בנוסף מציגה החברה הטבה נוספת המכונה ליברות שהן למעשה נקודות זיכוי למבוטח בעבור רכישה או חידוש של ביטוחים בחברה או קבלתן בכסף מזומן לפי בחירה כאשר 1 ליברה = 1 שקל.

כך למשל לפי אתר החברה רכישת ביטוח בגובה 3.500 ₪ מזכה את המבוטח ב 105 ליברות או 105 שקלים, למעשה מדובר בהנחה בשיעור של 3% אותה יכל לנצל המבוטח בשנה הבאה לצורך חידוש הביטוח (או לקבל כסכום כספי לחשבון הבנק)

האם ליברה באמת זולה?

כחברת ביטוח דיגיטלית המשבשת את תחום הביטוח בישראל מתחייבים בליברה להיות זולים

כי עם הביטוח הפרסונלי של ליברה,שקט נפשי לא חייב להיות יקר

החלטתי לבדוק זאת באמצעות מחשבון אובייקטיבי של משרד האוצר.

משרד האוצר מעמיד לרשות הנהגים מחשבון ביטוח חובה, המחשבון מאפשר קבלת הצעות על סמך נתוני הנהג ונתוני הרכב (כניסה)

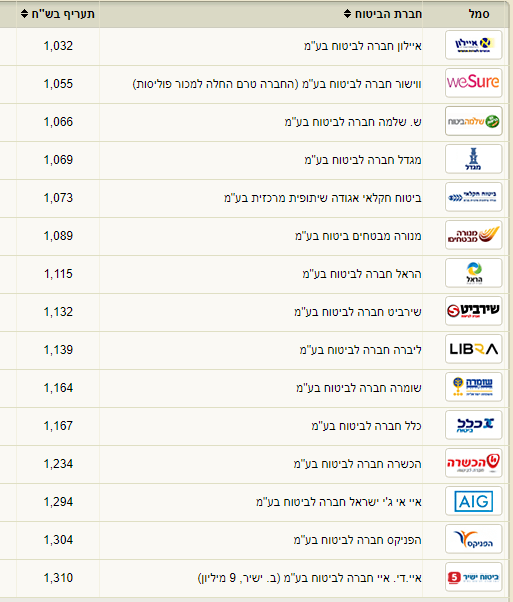

הבדיקה הראשונה עבור נהג בן 40 עם 20 שנות וותק, מציבה את חברת ליברה הרחק מאחור.

בתחתית הרשימה ניתן למצוא חברות ביטוח ישירות אחרות כמו AIG וביטוח ישיר

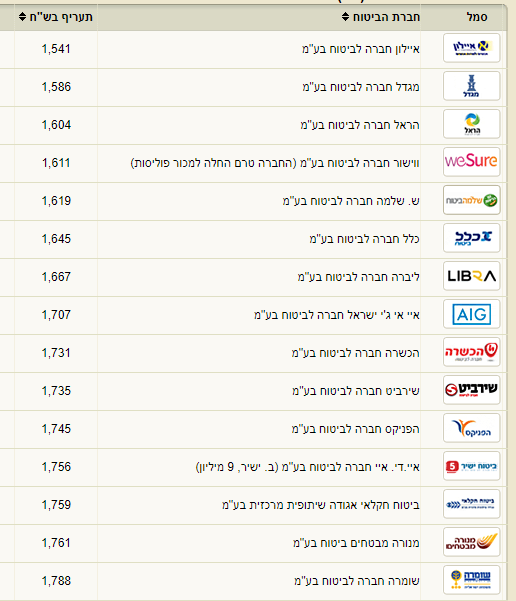

גם בגילאים צעירים יותר, ליברה לא מציגה את המחיר הזול ביותר בביטוח חובה.

בחנו את עלות הביטוח לנהג בן 24 עם וותק של 6 של שנות נהיגה, הפעם חברת הביטוח ליברה דורגה במקום השביעי מבחינת המחיר.

בדיקת ביטוח מקיף בליברה – האם המודל הפרסונלי באמת עובד?

בבדיקת ביטוח החובה נמצא שליברה היא לא חברת הביטוח הזולה ביותר בשוק. האם ברכישה של ביטוח מקף וחובה תתגלה תמונה אחרת?

החלטתי לצאת לבחון את הפקת הפוליסה באתר של ליברה ומדובר בחוויה אחרת ביחס לחברות אחרות שמאפשרות רכישת ביטוח רכב באינטרנט.

לאחר השאלות הסטנדרטיות על מין הנהג והוותק בנהיגה מגיע רצף שאלות אישיות שמבטיח להוזיל את מחיר הביטוח.

השאלות ששואל המודל הפורסנולי של ליברה הן אכן אישיות והן לא חובה כחלק מתהליך רכישת הביטוח.

אבל מה לא נעשה בשביל כמה שקלים של הנחה.

את התוצאה הסופית החלטתי לבחון מול אתר וובי, שמשמש כסוכנות ביטוח הנותנת הצעות ממגוון רחב של חברות ביטוח.

בסופו של התהליך ההצעה של ליברה עבור הסובארו שלי היתה זולה ב- 100 שקלים מההצעה הזולה ביותר באתר וובי.

בשורה התחתונה

ליברה ביטוח היא בהחלט שינוי מרענן בנוף הביטוח הישראלי, האתר שלה נעים לעין ומערכת המכירה שלה נוחה ומזמינה.

אבל, ואבל גדול

אנשים לא רוכשים ביטוח רק בשל מערכת המכירה. אנשים נוהגים להשוות הצעות מחיר ואנשים נוהגים לחדש את הפוליסה שלהם בחברה האחרונה בה היו מבוטחים.

האם ליברה יצליחו לגרום למספיק נהגים לבחון את המערכת שלהם ואולי לקבל הצעת מחיר זולה יותר?

האם אנשים יחליפו את חברת הביטוח שלהם בשביל הנחה של 100 שקלים?

האם ליברה יצליחו להעמיד שירות דיגיטיאלי וטיפול מהיר בתביעות שיגרום לנהגים לחדש את הביטוח שנה אחרי שנה?

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

כהרגלך נדב, פוסט מעולה, מקיף וברור ותודה רבה שהכרת לי את חברת הביטוח החדשה הזו 🙂

ניגשתי לאתר של "ליברה" וביצעתי את כל שנדרש, כולל מענה סבלני ומקיף על כל השאלות הפרטיות שנשאלתי (מה לא נעשה בשביל כמה ג'ובות הנחה, מה?). עניתי בכנות מלאה.

ההצעה שקיבלתי עבור ביטוח מקיף לרכב+ביטוח צד ג' (רכב ישן, נהג ותיק, לא כזה מבוגר, שום תאונות ושום כלום) לא הייתה זולה מההצעה שקיבלתי בביטוח חקלאי.

להיפך, היא הייתה יקרה ב- 100 ש"ח.

מכאן שהמסקנות שכתבת בסוף הפוסט הן נכונות וצודקות.

לקוחות פוטנציאלים לא רוכשים ביטוח רק בגלל ממשק המכירה הדיגיטלי, הנוח מאוד והברור מאוד (ובכל אופן, שאפו להם על אתר באמת נגיש ונוח ומאוד מאוד יעיל ומצויין).

ומבוטחים אכן נוהגים לחדש את הפוליסה שלהם בחברה האחרונה בה היו מבוטחים. זה בדיוק מה שאני עשיתי, כי למרות ש- 100 ש"ח לא כאלו משנים לי, ולמרות שאשמח לפרגן למתחרה חדשה בשוק, הם מבחינתי לא מספקים את הסחורה.

על מסלול השאלות הפרטיות המקיף שהם העבירו אותי (לפחות 5-10 שאלות אישיות ומפורטות מאוד) הייתי מצפה להנחה יותר משמעותית של לפחות 5-10%, או לפחות בסביבות ה- 250 ש"ח לעומת ביטוח *זול* אחר.

שורה תחתונה – נשארתי בביטוח חקלאי שהם הכי זולים שמצאתי ומספקים את כל צרכיי.

עדכון עבור 10/2019 – ליברה ניצחו ובגדול (הבדל של 20%~, עיגלתי מספרים).

עבור ביטוח חובה לרכב (עפ"י מחשבון משרד האוצר) + ביטוח צד ג' (כולל גרירה ושמשות) שעלותו הכוללת הייתה אמורה להיות בסביבות ה- 2,250~ ש"ח (1,300~ ש"ח חובה + 950~ ש"ח ביטוח צד ג'), קיבלתי הצעה מליברה על סך 1,850~ ש"ח.

ובכן, לאחר שנתיים ב"ביטוח חקלאי", החל מ- 10/2019 אני לקוח של ליברה ובזכותם חסכתי כ- 400 ש"ח. גם קיבלתי מטבעות ליברה (או משהו בסגנון) שאיתם אוכל לשלם כמה עשרות שקלים מעלות הביטוח אצלם בשנה הבאה.

אגב, חברת הביטוח החדשה WeSure היו הכי קרובים להצעה של ליברה… כמעט ועשיתי אצלם.

כל הכבוד לחברות החדשות והקטנות על התחרותיות ועל הצעות המחיר הזולות שלהן!

בדקתי היום ביטוח עבור רכב של הבת שלי והסתבר שליברה היו זולים . כמעט חצי מחיר מאחרים !!!!

שימו לב שההבדל בביטח החובה הוא זניח !!!!!!!!!!! תבדקו את הביטוח המקיף . שם יש את ההבדלים הגדולים.

צודק

אני השוויתי ביטוחי דירה בין איילון, ביטוח ישיר וליברה. ליברה היתה זולה בקצת יותר מ 20%. בביטוח הרכב קיבלתי הנחה של 25% לעומת הביטוח הכי זול שהיה שלaig. כדאיתגרתי את ביטוח ישיר וaig הנציגים אמרו שלא יוכלו להגיע חמחיר של חיברה והתחילו לפזר שקרים על ליברה. שההשתתפות העצמית יותר גבוה – לא נכון!!! שהם רק באו לשבור את השוק….מאד הגיוני. הקיצר לכו לליברה ותזכרו לסוכני ביטוח כמו בעל האתר אינטרס נגד הורדת מחירי הבטוח וחברות ישירות ודיגיטליות. מה שכן ליברה עדיין מפסידה, אמנם מקטיה הפסדים ומחפשת משקיע או הנםקה עמ לממן את עצמה עד שתגיע לרווחיות

גילוי נאות אני לא סוכן ביטוח, והפרטים האמיתים שלי מופיעים כאן

עכשיו – איפה הגילוי נאות שלך? האם התגובה שלך אמיתית?

זיו,

אני בדרך כלל לא מגיב להודעות מהסוג הזה, אבל על המשפט "תזכרו לסוכני ביטוח כמו בעל האתר אינטרס נגד הורדת מחירי הבטוח וחברות ישירות ודיגיטליות", מגיעה לך סטירה פיזית מצלצלת.

אידיוטים שימושיים שכמוך הם הסיבה שבגללה הציבור כל כך מבולבל ואובד עצות ולא יודע על מי ולמה לסמוך.

אם תראה את התגובה הזו מתישהוא, תזכור שהתנהגת כאחרון הטוקבקיסטים האקראיים והעלובים בטמקא, ושבינך לבין בינה, דעת, בירור עובדות וניקיון כפיים אין שום קשר.

תברר פרטים ותדע מול מי אתה עומד ואיפה אתה רושם את התגובות שלך כשאתה מפזר הצהרות חסרות שחר ושקריות שכאלו.

בתור מגיב וקורא ותיק של הבלוג הזה צא ולמד.

ואידך זיל גמור.

אבל יש לכם מושג לגבי איכות השירות כשחס וחלילה צריך? אני היום ב AIG ומרוצה מהשירות, היתה תאונה קטנה. ההבדל במחיר עצום, השאלה אם לא חוטפים את זה אחר כך בהפוכה.

המידע נמצא שם, רק צריך לדעת מה לחפש ובעיקר לא לפחד לעשות שינויים, להתמקח, להתעקש, ולדעת גם לעזוב נותן שירות יקר וטוב לטובת נותן שירות זול יותר שיכול גם הוא להוכיח את עצמו.

זה היה אותו הדבר בדיוק בשוק הסלולר כשהחברות הקטנות הגיעו ועשו את המהפך.

הרי חברות הביטוח הגדולות והוותיקות והמוכרות יודעות שקשה לאמוד/לכמת את עניין השירות, ולכן הן מבטיחות הרים וגבעות.

הן גם יודעות שהלקוח מאמין להבטחות (במיוחד מגופים גדולים, עשירים, מעונבים, מוכרים וותיקים) וסומך על הבטחות. והן גם יודעות שאחוז זניח מאוד מהלקוחות יתעמק, יחקור, יתעניין ויכתת את רגליו בשטח המידע והמושגים.

רוב האנשים בכלל הולכים לסוכן ביטוח, סומכים עליו שישבור בשבילם את הראש ולא רוצים להתעסק עם כלום ושום דבר.

תמיד חברת ביטוח יקרה תצהיר שהשירות אצלה טוב יותר, ושיש יותר נציגים ומענה טלפוני מהיר יותר וכו', והכל בשביל להצדיק את הפרמיה היקרה שהיא גובה.

אגב, לפעמים הפרמיה הזו מוצדקת וחברת הביטוח צודקת והיא באמת יותר שירותית.

אף אחד לא יצליח לשכנע אותך לעשות שינוי כדי להוזיל תקורות ועמלות אל מול הפחד שלך מ"חס וחלילה מה יהיה ומה יקרה".

תפחדי? – תשלמי.

לא מוכנה לקחת צ'אנס ולתת הזדמנות לחבורת הקטנות והזולות יותר? – תשלמי.

אז הנה, הרגולטור עוזר לנו קצת בזה, ובסך הכול זה די נחמד מצידו…

תעשי גוגל על "מדד השרות בביטוח רכב" ותגיעי לכמה מדדים:

1. מדד השרות בביטוח רכב רכוש של רשות שוק ההון, ביטוח וחיסכון.

https://mof.gov.il/hon/Consumer-Information/ServiceIndex/Pages/Product_CarPropertyIns.aspx

2. מדד השרות בביטוח רכב חובה של רשות שוק ההון, ביטוח וחיסכון.

https://mof.gov.il/hon/Consumer-Information/ServiceIndex/Pages/Product_CarMustIns.aspx

3. במחשבון תעריפי ביטוח רכב חובה, בסעיף "מדד שירות בביטוח רכב חובה" (למטה), תמצאי פרמטרים, הסברים ומידע לגבי מרכיבי המדד או הציונים הללו:

https://car.cma.gov.il/Reports/Index?next_page=5

בהצלחה בלא לפחד!