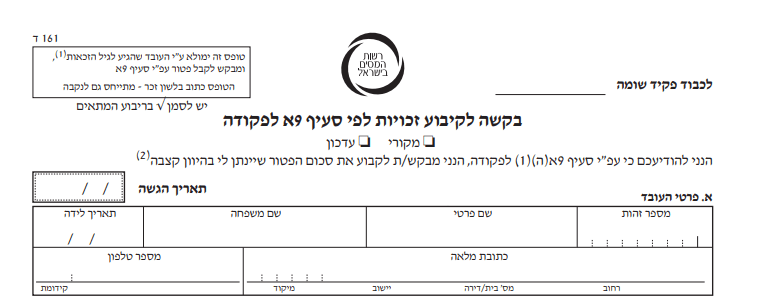

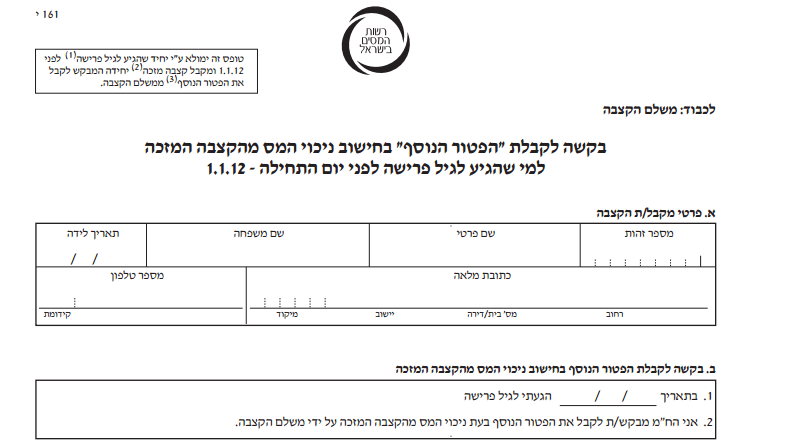

כלים ומחשבונים

חיסכון פנסיוני : איפה מתחילים

כתבות אחרונות

- צרכנות

פרשת תאום העמלות, האם אנחנו הולכים לקבל מתנה לחג?

בהתאם להסדר פשרה, שעסק בנושא תאום עמלות בין חמשת הבנקים הגדולים בישראל, שהיה להם חשבון באותם בנקים במהלך התקופה שבין ינואר 1990 ועד 30.06.2008, להחזר כספי.

קריאה נוספת... - חדשות

מישהו מטפל בך

ועדת השרים לחקיקה אישרה. בקרוב תוכלו לבחור לבד את סוכן הביטוח שלכם. כחלק מהרפורמה הצפויה בשוק ההון אישרה ועדת השרים לחקיקה שתי החלטות בעלות השפעה אדירה על ציבור החוסכים.

קריאה נוספת... - דעות

בשם התחרות, מקריבים באוצר את הפורשים

טיוטת החוזר אותה פרסם משרד האוצר צפויה להקטין את קצבאות הזקנה של היוצאים לפנסיה ולפגוע משמעותית בחיסכון הפנסיוני בישראל

קריאה נוספת... - חדשות

פנסיית חובה לעצמאים?

הצעת חוק חדשה שהוגשה לכנסת מבקשת לחייב את העצמאים בישראל לחסוך לפנסיה. האם בניגוד לפנסיית חובה לשכירים, המדינה אינה מתכוונת להעניק הטבות לעצמאים שיחסכו לגיל פרישה.

קריאה נוספת... - חדשות

מהפיכה בחיסכון הפנסיוני בישראל

היום פורסמו שתי טיוטות בעלות משמעות אדירה עבור ציבור החוסכים. הטיוטה הראשונה עוסקת באפשרות לנייד ביטוחי מנהלים בעלי מקדם מובטח תוך כדי שמירה על המקדם. והטיוטה השנייה באה להסדיר את אופן חישוב הקצבה לפנסיונרים בקרנות הפנסיה החדשות.

קריאה נוספת... - דעות

העולם שייך לצעירים

בגיל 20 אנו מתקשים לדמיין את עצמו כפנסיונרים בני 60 או קשישים בני 83. ואם אנחנו לא מסוגלים לדמיין את זה למה שנחשוב על זה? למה בכל זאת כדאי שנתחיל?

קריאה נוספת... - דעות

האם בכלל כדאי להגדיל את הפנסיה בשקל תשעים?

מרבית החוסכים מפקידים 5.5% משכר לקרן הפנסיה. האם כדאי להגדיל את ההפקדות לקרן הפנסיה גם אם לא מקבלים הטבת מס?

קריאה נוספת... - תכנון פנסיוני

7 דברים שעליך לעשות בחיסכון לפנסיה

מרבית האנשים לא משקיעים מחשבה בשאלה כמה עליהם להפקיד לפנסיה, או כיצד תשפיע עליהם בעתיד בחירה של מסלול השקעה. הנה מספר הטיפים שכדאי לעקוב אחריהם בדרך לחיסכון פנסיוני טוב יותר.

קריאה נוספת... - דעות

על מי שומר משרד האוצר? רמז לא על החוסכים

מנכ"ל משרד האוצר מסיימת את תפקידה ומעבירה לשר האוצר שורה של המלצות לשינויים בחיסכון הפנסיוני. חושבים שהשינויים יתרמו לכם? תחשבו שוב, מתברר שבאוצר ישנם שיקולים אחרים לגמרי.

קריאה נוספת... - קרן פנסיה

המעסיק רוכש אובדן כושר עבודה, האם לוותר על הכיסוי בקרן הפנסיה?

במסגרת מקום העבודה, המעסיק רוכש לעובדים פוליסה לאובדן כושר עבודה. הפוליסה מכסה עד ל- 75% מהשכר, האם כדאי לי להקטין את הכיסוי הביטוחי בקרן הפנסיה?

קריאה נוספת...

כלים ומחשבונים

חדשות

- חדשות

תקרות מס וסכומים עיקרים לשנת 2026

תקרות מס וסכומים מרכזים בחיסכון הפנסיוני לשנת 2026: תקרת הכנסה לשכיר ועצמאי, פנסיה חובה לעצמאים…

קריאה נוספת... -

-

-

-

תכנון פנסיוני

- הטבות

56 אלף ש"ח בדמי ניהול בשנה? זה לא באג, זה ביטוח מנהלים ישן

דמי הניהול בביטוח המנהלים הישן קפצו בדוח השנתי, אבל לפני שמוותרים על המקדם המובטח צריך…

קריאה נוספת... -

-

-

-

תכנון פרישה

- תכנון פרישה

5 שאלות קריטיות על הפרישה שכל אחד צריך לשאול את עצמו

יש הרבה שאלות שאפשר לשאול לקראת הפרישה ויש הרבה דרכים להתכונן לפנסיה. אבל רק חמשת…

קריאה נוספת... -

-

-

מחשבונים פנסיונים

- מחשבונים

השלמת פיצויים לקרן הפנסיה וקופת הגמל בסיום עבודה (מחשבון)

עובדים שמקבלים מענק פרישה מוגדל יכולים להפנות את כספי המענק לקופת גמל ובצורה הזאת להקטין…

קריאה נוספת... -

-

-

-

מוצרי חיסכון שחייבים להכיר

פנסיה לעצמאים

- פנסיה לעצמאים

האם כדאי לעצמאי להפקיד יותר מ- 20,566 ש"ח לקרן השתלמות?

עצמאים, כמה כסף אתם נוהגים להפקיד לקרן ההשתלמות שלכם בכל שנה? הגיע הזמן לחשוב בגדול…

קריאה נוספת... -

-

-

-

קיבוע זכויות

- מחשבונים

מחשבון מס הכנסה לגמלאים בשנת 2026

חשבו את ההכנסה נטו ואת מס ההכנסה לתשלום על משכורת וקצבה, לאחר התחשבות בפטור על…

קריאה נוספת... -

-

-

-

הגנות ביטוחיות שחייבים להכיר

סוגיות מיסוי בביטוח פנסיוני

- מחשבונים

השלמת פיצויים לקרן הפנסיה וקופת הגמל בסיום עבודה (מחשבון)

עובדים שמקבלים מענק פרישה מוגדל יכולים להפנות את כספי המענק לקופת גמל ובצורה הזאת להקטין…

קריאה נוספת... -

-

-

-

-

-

צרכנות

- צרכנות

הלוואה או מינוף? למה לא לשלב

מוצרי החיסכון הפנסיוני, קרנות ההשתלמות ופוליסות החיסכון, מציעות הלוואות בתנאים אטרקטיבים במיוחד. כיצד תשתמשו במוצרים…

קריאה נוספת... -

-

-

-

אקדמיה

- אקדמיה

תיקון 190 כספי פיצויים

תיקון 190 כספי פיצויים מאפשר לעובד להמשיך לנהל את כספי הפיצויים בקופת הגמל, למשוך אותם בכל שלב ואולי בעתיד להפוך…

קריאה נוספת... -

-

דעות

- דעות

איך יראו החיים שלכם בפנסיה?

האם תהיו עסוקים בנסיעות לחול או שאולי תחלקו את השקל האחרון שלכם בין אוכל ותרופות?

קריאה נוספת... -

-

דיני עבודה

- דיני עבודה

להתפטר או להיות מפוטר? הכירו את הזכויות שלכם

סיימתם לעבוד, האם התפטרתם או פוטרתם מעבודתכם? מעבר למשמעות הפסיכולוגית של מי זרק את מי…

קריאה נוספת... -

-

-

-

שוק ההון

- שוק ההון

לגדר (מט"ח) או לא לגדר – זאת השאלה

השקעות בנכסים מחוץ לישראל ובמדדי מניות עולמיים הן השקעות במט"ח, והתחזקות השקל שוחקת את הרווחיות…

קריאה נוספת... -

-

-

-

ביטוח בריאות

- ביטוח בריאות

הרפורמה בביטוחי הבריאות בישראל

חוק ביטוח בריאות ממלכתי קובע כי לכל אזרח במדינת ישראל זכאות לנגישות לביטוח הבריאות. לצד…

קריאה נוספת... -

-

קרן פנסיה

- קרן פנסיה

תקופת אכשרה בקרן הפנסיה בעידן התקנון התקני

תקופת אכשרה היא תקופה בת 60 חודשים בהם אינך מבוטח על אירועים שקדמו להצטרפותך לקרן הפנסיה. ישנם מקרים בהם גם…

קריאה נוספת... -

-

-

ביטוח מנהלים

- ביטוח מנהלים

להחזיר עטרה ליושנה : ביטוחי המנהלים חוזרים למרכז?

פוליסות ביטוח המנהלים החדשות שמציגות מגדל והראל מהוות אלטרנטיבה זולה יותר מפוליסות ביטוח המנהלים שנמכרו עד כה. האם לאחר הירידה…

קריאה נוספת... -

-

-

מכתבים למערכת

- מכתבים למערכת

האם אני חייב בתשלום פנסיה לעוזרת הבית רטרואקטיבית?

אני מעסיק עוזרת בית כבר שנים, מעולם לא הפקדתי לה לקרן פנסיה. אני מעוניין להתחיל…

קריאה נוספת... -

-

-

-

67gag

- 67gag

איך להגדיל את הפנסיה (אינפוגרפיקה)

בן 25? בת 35? או אולי אתם בני 45? כיצד תגדילו את פנסיית הזקנה שלכם…

קריאה נוספת... -

-