מוצרי החיסכון הפנסיוני, קרנות ההשתלמות ופוליסות החיסכון, מציעות הלוואות בתנאים אטרקטיבים במיוחד. כיצד תשתמשו במוצרים אלו כדי לייצר מינוף פיננסי.

חלק ממוצרי החיסכון הפנסיוני הם מוצרים לטווח קצר או בינוני. את קופת הגמל להשקעה או את פוליסת החיסכון ניתן למשוך מייד לאחר ההפקדה ואת הכספים מקרן ההשתלמות ניתן למשוך תוך 6 שנים ממועד ההפקדה הראשון. כדי לעודד אותנו להשאיר את הכספים לטווח ארוך יותר מציעים בתי ההשקעות וחברות הביטוח הלוואות בתנאים אטרקטיבים במיוחד כנגד השארת הכספים בתכנית.

מה היתרון בלקחת הלוואה מחברת הביטוח?

מכיוון והכספים בקופה נזילים, חברת הביטוח (או בית ההשקעות) מציעים הלוואה בתנאים אטרקטיבים במיוחד, הלוואות אלו משתלמות במיוחד מול התנאים הקיימים במקומות אחרים כמו בנקים או חברות אשראי.

לדוגמה,

אחד מבתי ההשקעות בישראל מציע הלוואה על קרן השתלמות לתקופה של עד 5 שנים בריבית של 1.1%. את ההלוואה ניתן לקחת עד ל- 80% מהכספים.

לדוגמה, חוסך עם 100 אלף ש"ח נזילים בקרן ההשתלמות יוכל לקבל הלוואה עד לגובה של 80,000 ש"ח.

מנגד אחת מחברות האשראי מציעה הלוואה בסך של 40 אלף ש"ח לתקופה של שש שנים בריבית של 4% לשנה.

מה החיסרון בלקחת הלוואה מחברת הביטוח?

לצד תנאי הריבית האטרקטיבים צריך לזכור גם את החסרונות בהלוואה על חשבון קרן ההשתלמות שלנו. מרגע שלקחנו הלוואה על קרן ההשתלמות לא ניתן להעביר אותה, לנייד, לחברה אחרת. למעשה אנחנו הופכים להיות לקוחות שבויים עד לכיסוי ההלוואה.

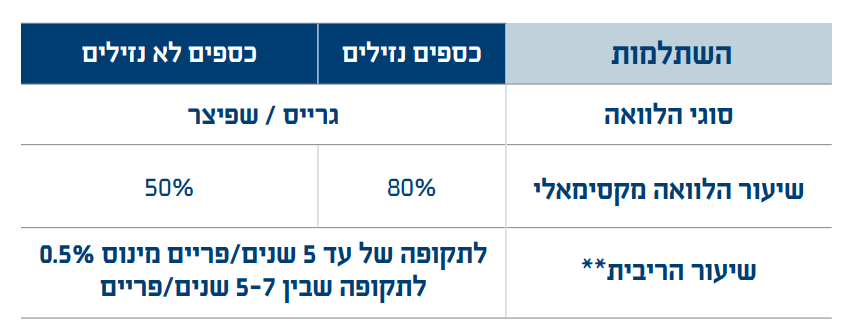

בנוסף, לא פעם ההלוואה מותנית במסלולי השקעה מסויימים, במידה ותבחרו במסלולי השקעה מנייתים אחוז ההלוואה יקטן, בחלק מהחברות אפילו ב- 50%. (שימו לב כי בקופות בניהול אישי, IRA, לא ניתן לקבל הלוואה)

| מסלול כללי | מסלול מנייתי |

| 80% מהיתרה בקרן השתלמות | 40% מהיתרה בקרן השתלמות |

שימו לב כי חברת הביטוח או בית ההשקעות לא מחוייבים לתת הלוואות לעמיתים, ההלוואה תינתן בכפוף לחיתום אשראי ובהתאם למדיניות ההשקעות בקופה. לא פעם חברות מגיעות לרף המקסמילאי של הלוואות שניתן לתת מכספי הקופה ועוצרות את מתן ההלוואות.

מאיזה מוצרים פנסיונים ניתן לקבל הלוואה?

ניתן לקחת הלוואה מכל מוצרי החיסכון הפנסיוני למעט מכספים ברכיב הפיצויים. בלקיחת ההלוואה יש להבחין בתנאים בין קופות נזילות לקופות לא נזילות.

| כספים נזילים | כספים לא נזילים |

| קרן השתלמות נזילה | קרן פנסיה |

| קופת גמל להשקעה | ביטוח מנהלים |

| פוליסת חיסכון | קופת גמל |

| קופת גמל בתיקון 190 (כספי מוטב, תיקון 190, פיצויים) | קרןהשתלמות עד 6 שנים |

| קופת גמל הונית במעמד עצמאי עם הפקדות עד לשנת 2005 |

מה ההבדל בין הלוואה למינוף?

לפני שנעסוק בהבדל התפיסתי בין הלוואה למינוף ניגע בכמה מושגים בסיסים שקשורים לעולם ההלוואות.

ריבית פריים (P)

ריבית הפריים היא הריבית הבסיסית לצורך חישוב הלוואות. ריבית הפריים בישראל היא בגובה 1.5% מריבית בנק ישראל. כיום ריבית הפריים היא 1.60%.

לדוגמה במקרה של חברת האשראי הריבית שנשלם היא פריים + 2.4% או במילים אחרות

1.6%+2.4% = 4.00%

ישנם מקרים בהם ניתנת הלוואה מריבית הנמוכה מריבית הפריים לדוגמא בהלוואה מקרן השתלמות, הריבים שנשלם היא פריים – חצי

1.6%-0.5% = 1.1%

שימו לב כי ישנם מקרים שלריבית זאת יוסיפו ריבית נוספת בהתאם לסיכון הלווה.

סוגי החזר

המונח הבא שקשור לעולם ההלוואות הוא סוגי החזר, האופן שבו נחזיר את ההלוואה. הרי את ההלוואה נצטרך להחזיר בסופו של דבר. ישנם שלושה סוגי החזר.

- שפיצר

- בלון

- גרייס

שפיצר

שפיצר היא הדרך המקובלת להחזר הלוואה ואנו מכירים אותה מעולם המשכנתאות. בכל חודש הלווה מחזיר חלק מהלוואה וחלק מהריבית על ההלוואה בהתאם ללוח הסילוקין.

בלון

בעוד שבשפיצר החזרנו בכל חודש את ההלוואה, בהחזר מסוג בלון אנו נחזיר את כל הלוואה ואת הריבית עליה בתשלום אחד בתום התקופה.

גרייס

החזר הלוואה מסוג גרייס הוא שילוב של שני הסוגי ההחזר הקודמים. אנו נבצע תשלום חודשי של הריבית בלבד ובתום התקופה נחזיר את מלא ההלוואה. בהחזר מסוג גרייס ההחזר החודשי יהיה קטן יותר מאשר בשיטת שפיצר והחזר בתום התקופה יהיה קטן יותר מאשר בבלון.

תמנעו מהלוואות לצריכה שוטפת תקחו הלוואות לצרכי השקעה

אחת מהמטרות של האתר היא לעודד את הקוראים להתנהלות פיננסית נכונה, אחת מהדרכים הללו היא להמנע מהלוואת לצרכי צריכה שוטפת. אך במידה ולקחתם כבר הלוואה לכל מטרה יש לבחון את גובה הריבית אותה אתם משלמים ובמידה והריבית עולה על הריביות ממוצרי החיסכון הפנסיוני יש להמיר את ההלוואה היקרה מהבנק או מחברת האשראי בהלוואה זולה יותר מקרן ההשתלמות או בהלוואה מקרן הפנסיה.

בעוד שלא מומלץ לקחת הלוואה לצרכי צריכה לא פעם, כדאי לקחת הלוואה לצרכי מינוף.

במינוף (Financial Leverage), בדיוק כמו בהלוואה, אנו לווים כסף מהחיסכון הפנסיוני שלנו אך במקום להוציא אותו על חופשה בחו"ל אנו משתמשים בכסף כדי להשקיע אותו מחדש.

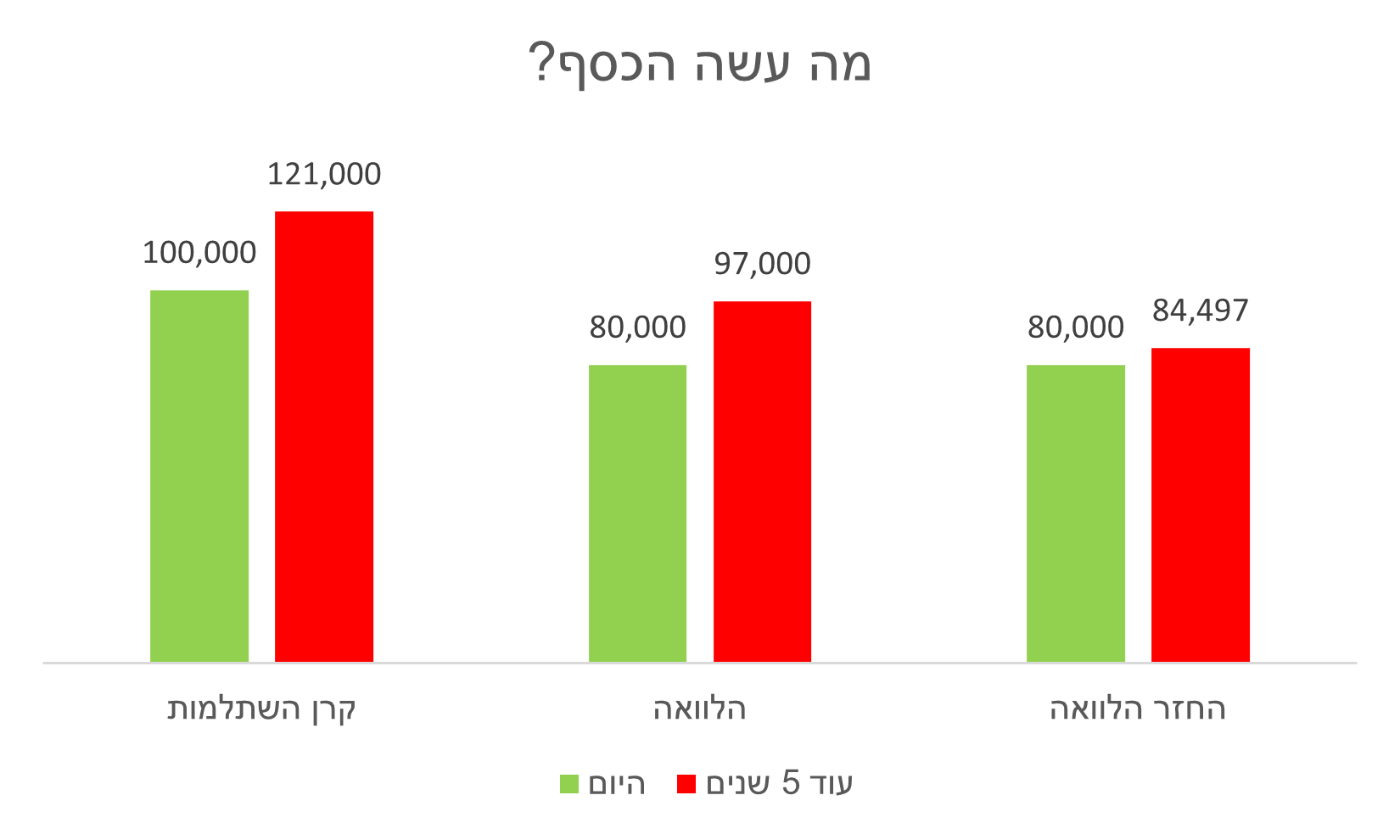

אם נשתמש בתנאי הדוגמה הקודמת, חוסך עם קרן השתלמות נזילה בסך 100 אלף ש"ח יכל לקבל הלוואה על סך 80 אלף ש"ח ואת הכספים להשקיע.

בהנחה שהתשואה (בניכוי מס רווחי הון) שהוא ישיג על ההשקעה גבוהה יותר מהריבית שהוא ישלם על ההלוואה הוא הצליח להוציא מהכסף שלו יותר (הרבה יותר).

בהנחת תשואה של 4% הרווח על ההלוואה בעוד 5 שנים יהיה 17 אלף ש"ח, מהרווח צריך לנכות מס רווחי הון ולהחזיר את ההלוואה.

בסופו של דבר נשאר החוסך עם רווח על ההשקעה של 8,000 ש"ח ואל תשכחו את הרווח על קרן ההשתלמות שהוא פטור ממס רווחי הון.

איך מבצעים מינוף בצורה טובה?

בעקבות העליות החדות בשווקים חוסכים רבים, בעיקר חוסכים צעירים ללא הון התחלתי מנסים לבצע מינופים על החסכונות הפנסיונים שלהם. חשוב לזכור שכפי ששוק ההון עולה הוא יכל לרדת ואם זה קורה בסמוך למועד החזר ההלוואה זה עשוי להיות כואב.

מספר כללי אצבע לצורך ביצוע המינוף

- זוכרים שאת הכסף צריך להחזיר בתום התקופה

- נכס בסיס קטן – גם המינוף קטן

- מחזירים את ההלוואה בהחזר מסוג בלון או גרייס

- לא מתמכרים לסיכונים

- מקטינים סיכון לקראת תום מועד ההלוואה

- מגדילים סיכון בירידות – ?

אפשרות נוספת להגנה היא השקעת הכספים באפיקים ששונים מנכס הבסיס. לדוגמה, כספי קרן ההשתלמות שמשמשים כערובה להלוואה מושקעים בשוק ההון ולכן את כספי המינוף אנו נשקיע במוצרי חיסכון אחרים כמו הלוואות חברתיות או קרנות נדל"ן (הכל תלוי בסכום ההשקעה שעומד לרשותכם).

מינוף והלוואה : שלבו בצורה נכונה

המלצנו לא לקחת הלוואות לצריכה אבל ישנם מקרים בהם נדרשים לקחת הלוואה לרכישה גדולה – לדוגמה רכישת רכב. גם במקרה שכזה ניתן להפוך את ההלוואה לסוג של השקעה.

דרך מקובלת לרכישת רכב כיום היא באמצעות הלוואה מסוג שפיצר, משלמים על הרכב בהחזר חודשי (בדומה לליסינג) ולאחר שלוש שנים מוכרים את הרכב ומכסים את יתרת ההלוואה.

אך דרך נוספת לרכישת הרכב היא באמצעות שילוב עם מינוף. במקום לקחת הלוואה בשווי הרכב לוקחים הלוואה גבוהה יותר (וכמובן לא דרך חברות המימון), חלק מההלוואה ישמש לצורך רכישת הרכב וחלקה השני יושקע מחדש בשוק ההון במטרה שבתום התקופה החזר ההשקעה יכסה חלק גדול מההלוואה שנלקחה.

לדוגמה,

הלוואה בסך 300 אלף ש"ח, כאשר 100 ש"ח משמשים לרכישת רכב והיתרה מושקעת מחדש בשוק ההון. בהנחת תשואה של 7% בתום התקופה יהיו לנו 280 אלף ש"ח. ואילו סכום ההלוואה שנדרש להחזיר יעמוד על 316 אלף ש"ח.

רוצים לדעת איך חישבנו? כנסו למחשבון השקעה

בשורה התחתונה

חברות הביטוח ובתי ההשקעות מציעים הלוואות בתנאים אטרקטיבים במיוחד, חוסכים שצברו סכום כספי במוצרי חיסכון נזילים יכולים להשתמש במוצרים אלו לצרכי מינוף. חשוב לזכור כי מינוף בדומה להלוואה יש להחזיר ולכן אסור להסתנוור מהתשואות שקיימות היום בשוק ההון.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מאמר מעולה!

תודה רבה אליעד

מאמר מצוין.

שאלה: למה לא מומלץ להחזיר הלוואה מקרן השתלמות במודל "שפיצר" ?

הרווח שתוכל להשיג על הכספים יהיה גבוה יותר מהריבית שתשלם.

לכן גם אם יש לך את הכסף להחזיר על בסיס חודשי, עדיף שתפקיד את הכספים לתכנית אחרת שם הם יצברו תשואה ולאחר 7 שנים תחזיר את ההלוואה

תודה רבה. כרגיל, כתבה מעולה. מעניין, האם תחת אותם תנאים בדיוק יהיה הבדל בהחזר סך הכל בין שפיצר בלון או גרייס?

לכאורה בבלון יש השפעה גדולה יותר לאפקט הריבית דריבית של השוק. מאידך, היית מצפה שהגוף המלווה ירגיש מוגן יותר בשפיצר מאשר בבלון ולכן גם ייתן ריבית נוחה יותר. האם נעשו סימולציות שמראות מי עדיף?

נניח, שוק עולה 5% שנתי, הלוואה ל 5 שנים. פריים מינוס חצי. שפיצר בלון גרייס.

אני לא מכיר הצעה שמציעה תנאים טובים יותר בשפיצר על פני בלון או גרייס.

שים לב שגם בהצעה שמופיעה כאן (הצעה אמיתית של אחד מבתי השקעות) יש את אותם תנאי ריבית גם לגרייס וגם לשפיצר

תותח

תודה רבה מוישי

הי נדב

א. תודה רבה גם על המאמר הזה

ב. שאלה,

"מחזירים את ההלוואה בהחזר מסוג בלון או גרייס". למה?

מה הבעיה להחזיר בשפיצר?

ככה אני גם מקבל סכום להשקעה שעובד מהיום הראשון וככה גם בסוף התקופה אין לי חובות לחברה וכל הכסף כבר אצלי.

אשמח להבין.

תודה רבה לך

אם אתה יכל לקבל על החיסכון השוטף ריבית גבוהה יותר עדיף לך לחסוך את הכספים ובתום התקופה להחזיר את הכספים.

סכום החיסכון בתום התקופה יהיה גבוה יותר מהקרן פלוס הריבית

תודה רבה לך על התשובה.

אתה עוזר הרבה, תבורך.

תודה על התשובה

נדב תקן אותי אם אני טועה – הלוואה לצרכי השקעה צריכה להיות רק מסוג בלון או גרייס מכיוון שאם מחזירים אותה שפיצר במילים אחרות אותו אדם מסוגל לעמוד בהחזר משמעותי. אם הוא מסוגל לעמוד בהחזר משמעותי אז שיחסוך אותו במקום להחזיר איתו הלוואה.. לכן ההחזר צריך להיות בבלון/גרייס וככה כל שקל פנוי בשוטף מוקצה לטובת חסכון. כמובן שאם עושים צעד כזה צריך לחשוב טוב מאיפה מחזירים את הכסף כשהבלון מתפוצץ.

נכון מאוד, התייחסתי לזה גם בכללי האצבע

לגבי פיצוץ הבלון, צריך לקוות שמועד ההחזר לא יהיה בנפילות קשות כך שגם נכס הבסיס יפגע.

(במקרה כזה כדאי לנסות לגלגל את ההלוואה או לקחת הלוואה נוספת מחיסכון אחר לתקופה של מספר חודשים)

זה בדיוק מה שאני חשבתי , בפוסט מניחים שבסוף הבלון צריך לממש את ההשקעה כדי להחזיר את הקרן אבל בלון ניתן רק לשנתיים ולכן זה לא טווח זמן שמספיק להשקעה בתשואה/סיכון גבוה.

אז אפשר לקחת הלוואה עד 7 שנים בהחזר שפיצר אבל המשמעות של זה היא במקום להשקיע כסף שלך במהלך 7 שנים , בעצם הקדמת את ההשקעה ב-7 שנים וויתרת על 1.5-2% תשואה. אז נגיד אם השקעת בS&P שנתן לפחות 12% בממוצע בעשור האחרון תקבל 10% ואפילו לא חייבים לממש אלא פשוט לקחת הלוואה נוספת.

בדיעבד לעשור האחרון לא הייתי מתנגד להקדים את כל ההשקעות שלי ב-7 שנים.

בעצם הבנתי עכשיו מהתגובות של נדב לשאלות אחרות – אם אפיק ההשקעה שלי נותן ריבית גבוהה יותר מההלוואה אז עדיף שגם הסכום שאני יכול לשלם בו כל חודש את הקרן לפי שפיצר יושקע באותו אפיק.

שאלה נוספת באותו נושא –

ההלוואה מקרן ההשתלמות/קופת הגמל היא על 50-80 אחוזים ממה שנצבר כדי לשמור על 'יחס הלימות הון' של הקופה או איך שלא נקרא לזה ככה שתמיד יהיה ממה לפרוע את ההלוואה במידה ואני לא אעמוד בהחזר החודשי.

השאלה שלי היא: במידה ויש נפילות והסכום הנצבר בקרן יורד כך שאין להם גיבוי לכסף שניתן בהלוואה – האם הם יכולים לדרוש ממני להשלים את הפער או לפרוע את הפער ממה שנצבר בקרן?

בחוזה שחותמים אליו מול חברת הגמל ישנה התייחסות לכך שיהיה ניתן לפרוע את הקרן במידה וסך ההתחייבויות יורד מרף מסויים,

עד כה (גם בתקופת הקורונה) לא בוצע מימוש כזה