רצף קצבה אוטומטי, תקרה לרצף קצבה, תקרה להשלמת פיצויים הם רק חלק מהחידושים בנושא כספי פיצויים שנכנסו לאחרונה, כיצד תשתמשו בהם בצורה הנכונה.

המאמר עוסק בהשלמת פיצויים לאור תיקון 232 לפקודת מס הכנסה שנכנס לתוקף בינואר 2017, במסגרת התיקון נקבע לראשונה כי על כספי הפיצויים שעולים על התקרה תהייה זקיפת הכנסה.

מידע על השלמת פיצויים במקרה של פיטורים או התפטרות ניתן למצוא במאמרים הבאים:

תקרת הפקדה לפיצויים

תקרת ההפקדה לפיצויים שאינה חייבת במס לשנת 2020 עומדת על הנמוך מבין השניים (הפקדה חודשית בסכום של 2,907 ש"ח או 8.33% מהמשכורת החודשית המבוטחת, הנמוך שבהם).

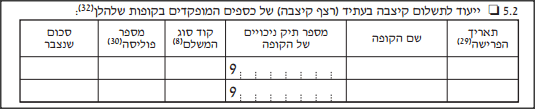

בראשית שנת 2020 פרסמה רשות המיסים חוזר המבהיר את תיקון 232 ומספק הנחיות לפעולה. לדוגמה עובד עם שכר חודשי של 10,000 ש"ח המעסיק יכל להפקיד עבורו לרכיב הפיצויים עד 833 ש"ח בחודש. מעסיק ששילם, למרכיב הפיצויים בקופת גמל סכום העולה על התקרה, יזקוף את שווי הטבה לצרכי מס הכנסה וביטוח לאומי בסכום שבו עלתה ההפקדה לרכיב על התקרה. בעבר במועד משיכת הפיצויים העולים על תקרת הפיצויים השנתית שילם העובד מס שולי, משנת 2017 כבר במעמד ההפקדה כספי הפיצויים העולים על התקרה יהיו חייבים במס שולי ובדמי ביטוח לאומי. בנוסף, במועד המשיכה הכספים יהיו חייבים במס של 15% על הרווח הנומינלי ולא במס שולי כיתר כספי הפיצויים. מי שהפקיד רק לקרן פנסיה ותיקה סכום העולה על התקרה שנקבעה, לא יחויב במס במועד ההפקדה. דוגמה עובד שמופקדים לו פיצויים לשני מוצרים מוצר שני הפקדה לקופת גמל 833 ש"ח. יש לזקוף לעובד הפקדה בין ההפקדות לקופת הגמל שאינה קרן פנסיה ותיקה. הזקיפה תעשה על ההפרש בין ההפקדות בכל הקופות (3,833 ש"ח) לבין הגבוה מבין תקרת הפיצויים החודשית או הסכום שהופקד לקרן הותיקה. במקרה שלנו יש לבצע זקיפה על הפער בין ההפקדה הכוללת לבין ההפקדה לקרן הותיקה ולזקוף הכנסה על 833 ש"ח. ניתן לבצע הפקדה לקופת גמל לקצבה לטובת השלמת פיצויים. תקרת השלמת פיצויים היא השלמה עד גובה השכר המבוטח כשהוא מוכפל בתקופת העבודה שבה הפקיד המעביד לקופת גמל לקצבה בגין אותו עובד, בניכוי הסכומים הצבורים בכל קופות הגמל. הפקדה עד לסכום "תקרת השלמת הפיצויים" אינה חייבת בזקיפת הכנסה וניתן לייעד אותה לרצף קצבה או לרצף פיצויים. הפקדה מעבר לתקרת ההשלמה לפיצויים תחויב במס כבר במועד ההפקדה והכספים יחשבו כתשלומים פטורים – קצבה מוכרת. טופס 161, או הודעת מעביד על פרישה מעבודה של עובד, הוא הטופס אותו מגישים לעובד בסיום עבודה. בטופס מפורטים כספי הפיצויים העומדים לרשות העובד. כדי למנוע תשלום מס כפול במועד משיכת הכספים, המעסיק יצרף לטופס 161 נספח שכולל את הפרטים הבאים: שם הקופה אליה הופקדו הכספים, חודש עבודה, משכורת, שכר מבוטח, סכום הפקדה לפיצויים וחלק ההפקדה למרכיב הפיצויים שעליו בוצעה זקיפת הכנסה. סכום ההפקדות למרכיב הפיצויים שחויב במס יירשם בטופס 161 בחלק ח' בצמוד לשם המשלם יצויין "סכומים שחוייבו במס". בניגוד לכספי פיצויים העולים על תקרת הפיצויים השנתית (כ – 12,420 ש"ח בשנה) החייבים במס במועד המשיכה ולצורך הקטנת המס או התחשבנות על המס בעתיד ניתן לבצע בחירה באחד הרצפים או פריסת מס. הטיפול בכספי הפיצויים העולים על תקרת ההשלמה (34,900 ש"ח או משכורת חודשית מבוטחת) פשוט יותר. מכיוון ובמועד ההפקדה שילם העובד על הכספים מס שולי, לא נדרש כעת לבחור ברצף על כספים אלו והם יהיו חייבים בעתיד במס של 15% על הרווח הנומינלי בדומה להיוון קצבה מוכרת. כספי הפיצויים שחוייבו במס במועד ההפקדה והרווחים עליהם יהיו פטורים ממס במקרה של מוות. מקור הדוגמה חוזר רשות המיסים 4/2019. אפשר לראות דוגמאות נוספות בחוזר. משכורת חודשית 43 אלף ש"ח השכר המבוטח והשכר לפי חוק פיצויי פיטורים 40 אלף ש"ח וותק בעבודה 10 שנים תאור המקרה לרשות העובד נצברו 380,000 ש"ח מתוכם 30,000 ש"ח מהווים סכומים שעליהם בוצעה זקיפת הכנסה. העובד זכאי למענק פרישה נוסף בסך 800,000 ש"ח. העובד מעוניין לבצע רצף קצבה על הסכום המירבי ואת היתרה להפנות לרצף פיצויים. ניתן לייעד לרצף קצבה עד למכפלת השכר המבוטח כפול שנות הוותק – 40 אלף * 10 שנים = 400 אלף מסכום זה יש לנכות את הסכומים הקיימים היום בקופה בסך 380 אלף ש"ח סכום השלמת הפיצויים יעמוד על הפער בין שני הסכומים 400-380 = 20 אלף ש"ח את הבחירה ברצף קצבה ניתן לבצע באמצעות סימון סעיף 5.2 בטופס 161א >>>חישוב תקרת השלמת הפיצויים לקופת הגמל באמצעות מחשבון בשלב הזה נבחן האם העובד חייב בזקיפת הכנסה על ההפקדה הנוספת. נכפיל את תקרת הפיצויים בשנות הוותק 34.9 אלף * 10 = 349 אלף נפחית את הסכום שנצבר לזכות העובד ולא בוצעה בגינו זקיפה (380 – 30 ) – 350 אלף תקרת ההשלמה לפיצויים שאינה חייבת במס תהייה הנמוך מבין תקרת ההשלמה לפיצויים בקופה לקצבה (20 אלף) לבין תקרת השלמה לפיצויים (סכום שלילי) בדוגמה זאת כל סכום ההשלמה בסך 20 אלף יהיה חייב בזקיפת הכנסה במועד ההפקדה. את יתרת הסכום באפשרות העובד להפנות לרצף פיצויים בכפוף לבחינה האם הוא עומד בתקרת הרצף לפיצויים. לא ניתן להחיל על כל סכום את רצף הפיצויים. מעבר לסכום הזכאות לכספי פיצויים (משכורת עבור כל שנת עבודה), הסכום המירבי אותו ניתן להפקיד הוא 4 פעמים השכר הממוצע במשק, בשנת 2020 מדובר ב 42,204 שקלים, כפול שנות הוותק בעבודה, בצירוף הסכום שנדרש לכיסוי ההתחייבות לתשלום פיצויים. מתוך סכום התקרה 822,040 ש"ח העובד בחר על 400 אלף ש"ח ברצף קצבה ולכן על יתרת הסכום בסך 422,040 ש"ח ניתן לבחור ברצף פיצויים. סכום המענק מעבר לכך יחוייב במס במועד סיום העבודה. את הבחירה ברצף הפיצוים מבצעים באמצעות סעיף 5.1 בטופס 161א עד דצמבר 2016 ראה מס הכנסה בכל סכום פיצויים שנשאר בקופה ולא בוצע לגביו רצף קצבה, רצף פיצויים או פריסת מס כאילו נמשך והוא חייב במס. עובדים רבים לא היו מודעים למשמעות של מילוי הטופס בסיום עבודה ונטו להשאיר את כספי הפיצויים למשיכה במועד מאוחר יותר. החל מינואר 2017, ברירת המחדל קובעת כי אם סך כספי הפיצויים שנצברו לזכותך בכל הקופות לקצבה אינו עולה על תקרה שנקבעה, מס הכנסה יראה כאילו בחרת לבצע רצף קצבה. >>>קריאה נוספת : איך למלא טופס 161א? אם סכומי הפיצויים שנצברו לרשותך (בקופות לקצבה) אינם עולים על סכום התקרה, אין צורך לפנות למס הכנסה בבקשה לרצף קצבה. במידה וכספי הפיצויים שעומדים לרשותך בקופה לקצבה (לא סכומים בקוד 4 בקופת גמל או סכומים בביטוח מנהלים) נמוכים מהסכומים שנקבעו בתקרה. יהיה באפשרותך בדיעבד לבחור ברצף קצבה וזאת בתנאי: רוצים להגיע עם יותר כסף לפנסיה?

תקרת ההפקדה לפיצויים

השינויים במעמד כספי הפיצויים

עד 2016 כיום הפקדת פיצויים פטורים ממס הפקדת פיצויים העולים על תקרת ההפקדה חייבים במס שולי ובתשלום ביטוח לאומי (זקיפת הכנסה) משיכת פיצויים העולים על התקרה השנתית (כיום 12,420) חייבים במס שולי חייבים במס שולי משיכת פיצויים העולים על תקרת הפיצויים חייבים במס שולי חייבים בתשלום מס 15% רווח נומינאלי הפקדת פיצויים לקרן פנסיה ותיקה

אך אם הייתה מלבד ההפקדה לקרן הותיקה הפקדה לקופה נוספת, יחויב העובד במס במועד ההפקדה בהפרש שבין מלוא הסכום המופקד בקופות הגמל לגבוה מבין התקרה או הסכום המופקד בקרן ותיקה.

מוצר ראשון הפקדה לקרן פנסיה ותיקה על שכר של 50,000 ש"ח.

הפקדה לרכיב הפיצויים 3,000 ש"ח לקרן הפנסיה הותיקה.טיפול בפיצויים בסיום עבודה

הטיפול בכספי פיצויים העולים על תקרת ההשלמה בטופס 161

מעמד כספי הפיצויים העולים על תקרת ההשלמה בסיום עבודה

דוגמה לאופן השימוש בתקרת השלמת הפיצויים

שלב ראשון : חישוב התקרה להשלמת פיצויים בקופה לקצבה

שלב שני : חישוב תקרת השלמה לפיצויים

שלב שלישי : ייעוד כספים לרצף פיצויים

תקרה בשנת 2020 422,040 ש"ח חבות פיצויים 400,000 ש"ח סכום התקרה 822,040 ש"ח מענק כולל 1,180,000 ש"ח סכום ברצף 822,040 ש"ח סכום חייב במס 357,960 ש"ח

קריאה נוספת

החלת רצף קצבה אוטומטי על עובד שפרש מעבודה

עד 2016 כיום עובד שלא הגיש טופס 161א כאילו משך את הכספים כאילו בחר ברצף קצבה

אלא אם תבחר באפשרות אחרת (כמו רצף פיצויים, פדיון, פטור או פריסה) ותודיע עליה למס הכנסה באמצעות טופס 161א.עד איזה סכום אין צורך לגשת יותר למס הכנסה?

התקרה שנקבעה הנה הסכום הגבוה מבין:

היתרונות והחסרונות ברצף קצבה אוטומטי

יתרון חיסרון הימנעות מתשלום מס מירבי על כספי פיצויים לעובד שלא ידע שעליו למלא טופס 161א בסיום עבודה. הקטנת שנות פריסת המס האפשרית לעובד שיבחר למשוך בעתיד את הכספים – לקריאה נוספת סיימת לעבוד לפני 2017 ולא הגשת טופס 161א?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

"תקרת השלמת פיצויים היא השלמה עד גובה השכר המבוטח כשהוא מוכפל בתקופת העבודה שבה הפקיד המעביד לקופת גמל לקצבה בגין אותו עובד, בניכוי הסכומים הצבורים בכל קופות הגמל." – הסכומים הצבורים כוללים גם ריביות שהפקודת הפיצויים החלקיות עשו לאורך השנים? אם כן, נשמע סביר שבהרבה מקרים המעסיק בכלל לא יצטרך להשלים ל8.33… אני צודק?

תבחין בין הציטוט שהבאת שהוא הבדיקה שמבצע מס הכנסה לצורך הפקדה לרצף קצבה לבין החובה שחלה על המעסיק בהשלמת כספי פיצויים. (מעסיק נדרש להשלים בהתאם לשכר ורכיבי השכר ולא בהתאם לשכר המבוטח)

לגבי הערה השנייה, חובת ההשלמה שחלה על המעסיק בהיא בהתאם לחתימה על סעיף 14 וההפקדה החודשית של המעסיק.

במידה והעובד חתום על סעיף 14 והמעסיק הפקיד רק 6% לרכיב הפיצויים, כל הרווחים יזקפו לטובת העובד והמעסיק ידרש לבצע השלמה בהתאם לשכר האחרון כפול 28% כפול הוותק מתחילת העבודה.

במידה והמעסיק הפקיד 8.33 והעובד חתום על סעיף 14 המעסיק פטור לגמרי מחובת השלמה.

במידה והעובד לא חתום על סעיף 14 המעסיק יקבל יתרת פיצויים מהקופה וישלים בהתאם לשכר האחרון כפול הוותק בניכוי הסכומים והרווחים בקופה.

עוד על סעיף 14 – כאן

https://pensuni.com/?p=2071

היי נדב שאלה. במידה ומעסיק הפריש לי 6% לקרן פנסיה לפיצויים ופיטר אותי. האם את השלמת הפיצויים 2.33% ניתן להפקיד גם לקרן פנסיה או שחייבים לפתוח קופת גמל ייעודית לכך? תודה מראש

שלום נדב שבוע טוב!!!

בעבר בסיום עבודה היה חשוב להגיש את אישור מס הכנסה לקופת גמל/חברת ביטוח/קרן פנסיה כדי ש"יסמנו" את הכספים כרצף קצבה. אני מבין שהיום אם העובד לא הולך למס הכנסה בסיום עבודה אז דבר זה לא יקרה נכון? האם זה מהווה בעיה , למשל למי שרוצה לנייד את הכספים? או שמס הכנסה יסתדר עם זה ביום הפרישה? תודה רבה!!!

הי עמי,

כל עוד מבקשים לקבל את הכספים כקצבה אין כאן בעיה ולא צריך לעבור במס הכנסה (למעט הגשת טופס קיבוע זכויות – 161ד).

לגבי הרישום בקופות / במס הכנסה לגבי כספים ברצף קצבה אוטומטי. אני מניח שכל עוד במס הכנסה ינהגו לפי הכללים שהם קבעו לא תהייה בעיה במשיכת הכספים או בפרישה.

נדב שלום

הנני שכיר בעל שליטה. הפרשות לביטוח פנסיוני עד היום הנם למסלול קצבה ואינם כוללות מרכיב פיצויים.

כפי שנמסר לי החל מינואר 2012 ניתן להפריש לבעל שליטה לפיצויים בנוסף עד התקרה (12420 לשנת 2020).

שאלתי

האם אני יכול להפקיד לאור הנאמר לעיל להפקדה לקופת פיצויים כהוצאה מוכרת עבור המעסיק לתקופה מ 2012 ועד היום

הי אבי,

ראה את סעיף 4.3 בחוזר שמתייחס לבעל השליטה ואת הפניה לסעיף 2.1.2 המתייחס לאופן חישוב השלמת הפיצויים.

היי נדב על איזה חוזר אתה מדבר ? חוזר האוצר ? במידה וכן מה מספרו..

תודה

אבי

חוזר רשות המיסים, בראש הכתבה יש הפניה להורדת החוזר

נדב שלום, לגבי פיצויים ששולם שווי מס בגינם ( מעל 34000₪), האם כדי להוציא אותם צריך טופס 161 , האם אין אפשרות להוציא את הסכום ששולם עליו שווי מס ללא ו רווחים?

אודה לך על תגובתך

חברת הביטוח ובית ההשקעות לא יכולים להשאיר כספים בחשבון בלי לבצע עליו התחשבנות או להעביר אותו לרצף.

גם אם תבקש למשוך רק את רכיב זה תידרש לציין מה ברצונך לעשות עם יתר הכספים.

נדב שלום,

לא הסברתי טוב, לגבי הפיצויים ששולם עליהם שווי מס, (היתר יהיה ברצף קצבה), האם צריך למלא בטופס 161 -משלם נוסף-פיצויים ששולם עליהם שווי מס ולכתוב את הסכום , קראתי שיהיה מס רווח הון על הרווחים, איך אני יכול לדעת את הרווחים ? ומה למלא?

תודה מראש

המעסיק נדרש להפריד בין הסכומים בטופס 161, לרשום בשורה ח' את הכספים בשורה נפרדת – ראה כאן לגבי סעיף ח https://pensuni.com/?p=1732

גם באישור יתרות פיצויים צריכה להיות הבחנה בין הכספים.

על סמך האישורים צריך לקבל את הפטור

שלום נדב

תוכל בבקשה להבהיר כיצד להתייחס לכספים שבגינם שולם שווי מס(ודווחו ב161),

מילאתי טופס 161א דלהלן:

כל הכספים בקוד 4 = רצף פיצויים

כל הכספים בקוד 6 (כולל כספים שבגינן שולם שווי) = רצף קצבה

אך מס הכנסה דחו את הטופס בטענה שכספים ששולם עבורם שווי לא ניתן לייעד.

מה האפשרויות שלי במקרה זה אם ברצוני לבצע גם רצף פיצויים וגם רצף קצבה?

תודה רבה

דן

נכון מבחינת מס הכנסה הכספים עליהם בוצעה זקיפת שווי הם כספים שלא ניתן לייעד לרצף קצבה.

אפשרות אחת היא למשוך את הכספים או להעביר אותם לחשבון חדש בהתאם לאישורים שקיבלת ממס הכנסה

פשוט בסך הכל…

🙂

היי נדב,

אשמח להסבר,

עובד 4 שנים במקום העבודה.

שכר ברוטו 26

למיטב הבנתי תשלום הפיצויים הינו שכר חודשי כפול שנות עבודה, דהיינו 104000שח.

שאלתי האם אוכל למשוך כספים אלו במידי?

האם אצטרך לשלם מס על המשיכה?

אם כן מה סכום המס?

ואשמח לעצה טובה יותר שתכוון אותי.

תודה רבה!

הי יניב,

סכום הפיצויים יחושב בצורה הזאת במידה ויפטרו אותך מהעבודה. אחרת סכום הפיצויים שתקבל יהיה הסכום שנצבר בקופות.

הסכום הפטור הוא 12,420 ש"ח כפול הוותק. כלומר חצי מהחיסכון יהיה חייב במס.

את הכספים תוכל למשוך בסיום העבודה, החלק מעל הפטור יהיה חייב במס שולי – 35% מס.

אתה יכל למשוך רק את הסכומים הפטורים ממס ואת הסכומים החייבים להשאיר בקופה לרצף קצבה.

אתה יכל לקרוא עוד על חישוב הפיצויים בקישור הבא: https://pensuni.com/?p=4436

תודה רבה

שלום נדב

שאלות בנוגע לפרישה מדומה והשלמת פיצויים:

1. פרישה מדומה – האם ביום הפרישה בפועל שיחול בעתיד לאחר מועד הפרישה המדומה ניתן לבצע השלמת פיצויים גם בגין התקופה שקדמה למועד הפרישה המדומה? או שמא במועד הפרישה המדומה חייבים לטפל בכל הפיצויים שנצברו עד למועד זה, כולל אלה שטרם שולמו או הופקדו? אני מבינה שבמועד הפרישה המדומה ממלאים טופס 161ד' (קיבוע זכויות) ולא נדרש למלא ט' 161 או ט' 161ד'.

2. השלמת פיצויים – בתיקון 232 ובחוזר מ"ה מצוין כי התקרה הינה השכר המבוטח. מהו המועד הקובע לבחינת אותו שכר מבוטח במקרים בהם השכר המבוטח אינו קבוע ? האם הכוונה לשכר המבוטח של החודש האחרון שקדם לביצוע השלמת הפיצויים ? אם כן, אזי ניתן להגדיל את השכר המבוטח בחודש שלפני ביצוע ההשלמה, להגדיל את התקרה ובכך לעקוף את המגבלה. פשוט לכאורה ולכן לא ברור.

הכוונה בשאלה 1 היא לט' 161א' שלא נדרש למלא

1. אני לא חושב שרשות המיסים מכירה במונח "פרישה מדומה" הטיפול בפועל בכספי הפיצויים (והזכאות) היא רק במועד הפרישה. בפרישה המדומה רק מייעדים באמצעות הקיבוע זכויות פטור עתידי למשיכת הכספים.

2. לטופס 161 נדרש לצרף 3 תלושי שכר מהם ניתן ללמוד על גובה השכר המבוטח. במידה ויהיה פער בין הנתונים פקיד השומה עשוי לדרוש מסמכים נוספים. צריך לזכור כי עובדים שכירים לא יכולים לבצע מניפולציה על השכר, ועובדים בתפקידים בכירים יותר (או בעלי שליטה) הם אלה שחשופים לביקורת רחבה יותר.

היי נדב, האם במצב של היום שבו יש רצף קצבה אוטומטי והמטרה היא שהכסף ישולם לי בעת הקצבה, עדיין צריך לאסוף מהמעסיקים את טפסי 161 ? האם בעת קבלת קצבת זקנה מבצעים התחשבות על פיצויים ורק אז מקבלים קצבה על מה שנשאר או שמראש אני ישלם את המיסוי דרך התלוש של קצבת הזקנה ?

תמיד חשוב לשמור את טפסי 161, אתה לא יודע בעתיד איך תבחר למשוך את הכספים. במשיכה כקצבה לא מבצעים התחשבנות על הפיצויים והפטור שלא נוצל משמש להגדלת הפטור על קצבת הזקנה. ראה עוד כאן https://pensuni.com/?p=1258

תודה רבה נדב על התשובה המהירה,

האם נכון שאם אני מושך את הכסף לא ניתן לעשות רצף פיצויים או שזה לא שייך?

אין לי התנגדות למשוך את הכספים כי זה סכום נמוך וחסר השפעה.

תודה

רבה דן

המשיכה של הכספים שבוצעה עליהם זקיפה לא צריכה להשפיע על רצף פיצויים מכיוון ואתה לא מנצל כאן את הפטור.

אתה לא חייב למשוך את הכסף כדי לבדוק את זה, אתה רואה את זה באישורים שמנפיקה לך רשות המיסים.

שלום נדב,

שאלה לגבי הדוגמא הלקוחה מחוזר מס הכנסה: למה בעצם סופרים פה 400 אלף כרצף קצבה, למרות שמתוכם 50 אלף הם פיצויים שבוצעה בגינם זקיפת מס? מה המשמעות של החלת רצף קצבה על כספים אלו, שממילא נזילים בכל שלב?

אם העובד היה מושך את הכספים הללו, אז רצף הקצבה היה רק על 350 אלף, ואז היה ניתן לייעד 50 אלף נוספים לרצף פיצויים ולא לשלם עליהם מס כרגע? כלומר מתוך התקרה של 822 אלף, 350 אלף היו ברצף קצבה ו 472 ברצף פיצויים? העובד למעשה שילם מס מיותר על ה 50 אלף בדוגמא הזו?

בוקר טוב,

נתחיל מהסוף, מבחינת מס הכנסה מכיון שהשכר עלה על התקרה, השלמת הפיצויים הראשונית חייבת בזקיפה גם אם היית רוצה להכניס את הכספים הללו לרצף פיצויים.

כספים עם זקיפת שווי שהושארו למטרת קבלת קצבה יהיו פטורים ממס – קצבה מוכרת. חשוב לציין כי במקרים רבים הכספים לא מסווגים כפטורים ממס למעט באישורי מס הכנסה ותאלץ להוכיח בעתיד כי הכספים פטורים ממס.

תודה נדב, אבל הפעם בניגוד לבדרך כלל – לא הבנתי את התשובה.

את החצי הראשון (לגבי ההשלמה), אני מבין. השלמה בכל מקרה לא רלוונטית אצלי ונראה לי נדיר שהיא תהיה רלוונטית אצל מישהו כי לרוב התשואה על הפיצויים המושקעים בשוק ההון מהירה יותר מעליית השכר…

אז אם נישאר עם הדוגמא מהחוזר (10 שנות עבודה, שכר מבוטח של 40 אלף, שכר ממוצע במשק 10273, מענק חד פעמי של 800 אלף) אבל נעשה אותה ריאלית יותר בכך שנניח שלעובד כבר צבורים 600 אלף (במקום 380), מתוכם 100 אלף (במקום 30) אחרי זקיפת שווי.

האם בדוגמא זו:

1.העובד יוכל לייעד את כל ה 600 אלף המופקדים לרצף קצבה, ובנוסף יוכל לייעד 411 אלף (10 כפול 4 כפול השכר הממוצע בשנה שבה נכתבה הדוגמא) מתוך המענק החד פעמי לרצף פיצויים, והשאר (389 אלף) ייחויב במס.

או:

2.העובסי יוכל לייעד את כל ה 600 אלף לרצף קצבה, אבל אז יישאר לו רק 211 אלף לייעד לרצף פיצויים (כי הוא כפוף לתקרה כוללת של שני הרצפים יחד של 10 פעמים השכר שלו ועוד 10 פעמים כפול 4 פעמים השכר הממוצע) והוא ייאלץ לשלם מס על 589 אלף.

או

3.תשובה 2 היא הנכונה, אבל בנוסף העובד יכול למשוך את 100 אלף שחוייבו בזקיפה (במס 15% נומינלי על הרווח),ואז לייעד את ה 500 אלף הנותרים לרצף קצבה, וכך יישאר לו 311 אלף פנויים לרצף פיצויים וייאלץ לשלם מס רק על 489 אלף. חיסכון מס משמעותי (100 אלף כפול מס שולי) לעומת חלופה 2.

אני מנסה קודם כל להבין האם המצב הוא 1 או 2. ובמידה וזה 2 האם ניתן לבחור במקום זה ב 3.

סליחה על האורך, וכמובן שכל זה רק חידוד הדוגמא של מס הכנסה ולא ייעוץ פרטני, כל המספרים אצלי אחרים לגמרי.

הי אורן,

אני לא אכנס למספרים, אתה יכל לראות את הדוגמה הנוספת שהעליתי בפוסט היום https://pensuni.com/?p=12724

אין תשלום של זקיפה על ההפקדה שהולכת לרצף פיצויים, יש זקיפה רק על החלק שנועד לצורך השלמת חוב הפיצויים. כלומר עם השכר המבוטח הוא 40,000 ש"ח ותקופת העבודה היא 10 שנים והצבירה בקופה היא 380 אלף ש"ח – עשויה להיות זקיפה על 20 אלף ש"ח בלבד.

יתרת הכספים לרצף פיצויים יופקדו ללא זקיפה ותשלם מס רק במשיכה.

לעניין התקרה הכוללת,

העמדה הנוכחית של רשות המיסים היא שיש תקרה אחת כוללת שהיא :

שכר מבוטח כפול הוותק פלוס 4 פעמים שכר ממוצע כפול הוותק

מהתקרה הזאת תפחית את הכספים שהושארו למטרת קצבה (רצף קצבה)

ואת היתרה אתה יכל להפנות לרצף פיצויים

כלומר בעמדה הנוכחית של רשות המיסים קטנה יותר מאשר הפרשנות הקודמת שהניחה שמעבר ליתרה בקופה יש עוד 4 פעמים שכר ממוצע במשק כפול הוותק שניתן להפנות לרצף פיצויים.

תודה נדב. עניין הזקיפה ברור. עכשיו אני מבין גם את עניין התקרה הכוללת.

אבל יש נקודה שאני עדיין הדוגמא במאמר הנוסף לא עונה עליו כי גם בדוגמא הזו (כמו בדוגמא של רשות המיסים) הסכום הצבור בקופות נמוך מסכום הזכאות לפיצויים, כך שרצף הקצבה לא "תופס" מקום על חשבון רצף הפיצויים.

אבל אם הסכום הצבור בקופה היה גבוה יותר מסכום הזכאות, היה יוצא שאפשר לייעד לרצף פיצויים פחות מ 4 פעמים שכר ממוצע כפול ותק.

האם במקרה כזה משיכה של הפיצויים שכבר נמצאים בקופות ושולמה עליהם זקיפת שווי, תקטין את הסכום עליו מבוצע רצף קצבה וכך תפנה מקום תחת התקרה הכוללת לעוד סכום ברצף פיצויים?

הבדיקה של התקרות היא בסיום עבודה, כלומר פדיון הכספים מעבר לתקרה לא יגדיל לך את הסכום שניתן להפקיד.

והסכום הנוסף אותי יהיה ניתן להפקיד יהיה קטן מ – 4 פעמים השכר הממוצע במשק כפול הוותק

תודה 🙁

הסיבה שחשבתי אחרת היא שבסעיף הרלוונטי בפקודת מס הכנסה מדברים על כספים שהעובד *השאיר* בקופת גמל או הפקיד מייד עם הפרישה:

(4) (א) עובד שעם פרישתו ממעבידו עמדו לזכותו בקופת גמל …… לא יראו את הסכומים **שהשאיר** בקופת גמל כאמור או שהפקיד מיד עם פרישתו במרכיב הפיצויים בקופת גמל לקצבה, כאילו נתקבלו בידו….. והכל עד לסכום התקרה…."

כלומר משתמע שהתקרה לא מתייחסת לסך הצבירה הקיימת + ההפקדה הנוספת, אלא רק למה שהעובד בוחר לא למשוך בעת הפרישה אלא לייעד לרצפים.

כלומר כביכול אני יכול לייעד רק חלק מהצבירה לרצף קצבה ואז תישאר לי יותר תקרה לרצף פיצויים, כשאת החלק שלא ייעדתי לשום רצף אקבל מהקופות במזומן, ולבחור שהחלק הזה יהיה בדיוק החלק שבוצע עליו זקיפת מס, כך שלא אשלם עליו מס שולי.

אבל אני מבין מדבריך שמס הכנסה מפרש זאת אחרת 🙁

היי נדב,

לגבי מקרה בו במהלך ההעסקה המעסיק הפריש לקופת הגמל פיצויים בגובה 6%:

האם ניתן בטופס 161 לבקש מהמעסיק לקבל את ההשלמה (2.33%) ישירות לחשבון הבנק, בלי לעבור דרך קופת הגמל?

תודה!

בוקר טוב,

זאת בדרך כלל ברירת המחדל (לקבל ישירות לחשבון הבנק)