זמנים קשים דורשים פתרונות יצירתים : איך עזרנו ליעקב לחסוך 114 אלף ש"ח על כספי הפיצויים

יעקב קיבל בסיום עבודה מענק חד פעמי של 400 אלף ש"ח, איך עזרנו לו לחסוך בתשלומי המס. על אופן הטיפול בכספי הפיצויים לעובדים בעלי שכר גבוה המקבלים מענקים חד פעמיים בסיום עבודה.

בשנה האחרונה, ענף ההייטק הישראלי חווה משבר עמוק. גורמים רבים תרמו למשבר, בהם האינפלציה הגבוהה בעולם, עליית הריבית, המלחמה באוקראינה וחוסר הוודאות הפוליטית בישראל.

כתוצאה מהמשבר, חברות הייטק רבות פיטרו עובדים, קיצצו בהוצאות וביטלו תוכניות גיוס. שווי השוק של חברות רבות צנח, ואווירת הביטחון והצמיחה שאפיינה את ענף ההייטק בשנים האחרונות דעכה.

מאפייני העובדים בענף ההייטק כמו שכר גבוה ומענקי פרישה מוגדלים דורשים בסיום העבודה פתרונות יצירתיים לעובדים שרוצים להקטין את חבות המס.

לפני שנדון בפתרונות האפשרים נזכור כי כספי הפיצויים, כמו כל דבר אחר, מחולקים לשלושה חלקים:

- שכר עד לתקרה של 13,310 ש"ח פטור ממס במועד המשיכה

- שכר מ – 13,310 ש"ח ועד 39,300 ש"ח חייב במס במועד המשיכה ופטור ממס במועד ההפקדה

- שכר העולה על 39,300 ש"ח חייב בזקיפת מס במועד ההפקדה ופטור ממס במועד המשיכה למעט רווחים החייבים במס רווחי הון בשיעור של 15% על הרווח הנומינאלי.

יעקב עבר בחברת הייטק קטנה 9 שנים, שכרו המבוטח עמד על 64 אלף ש"ח. כתוצאה מסגירת המרכז בישראל יעקב פוטר מעבודתו והוא זכאי למענק כספי חד פעמי בגובה 400 אלף ש"ח. מענקים כאלה כמו של יעקב מקובלים בחברות רבות כחלק מחבילת הפרישה.

>>>מקבלים מענק פרישה קטן? גם אתם יכולים לחסוך במס

מה יעקב יכל לעשות עם כספי הפיצויים?

מלבד מענק הפרישה של יעקב בסך 400 אלף ש"ח עומדים לרשותו עוד 560 אלף ש"ח בקרן הפנסיה ובביטוח המנהלים. כחלק מסיום העבודה הוא נדרש לקבל החלטה מה לעשות עם הכספים.

ההחלטה מה לעשות עם הכספים משתנה מאדם לאדם, האחד יעדיף לקבל כמה שיותר כסף כאן ועכשיו ואחר יעדיף להקטין את תשלום המס על הכספים.

אפשרות ראשונה : קבלת כספי המענק במזומן

יעקב יכל לקבל את המענק כבר היום, מכיוון שהוא עבד 9 שנים בחברה הוא זכאי לפטור בגובה התקרה השנתית, כיום בשנת 2023 – 13,310.

סך הפיצויים הפטורים 119,790 ש"ח.

יתרת הפיצויים – 280,210 ש"ח יהיו חייבים במס שולי, סדר הגודל של המס יהיה 122 אלף ש"ח

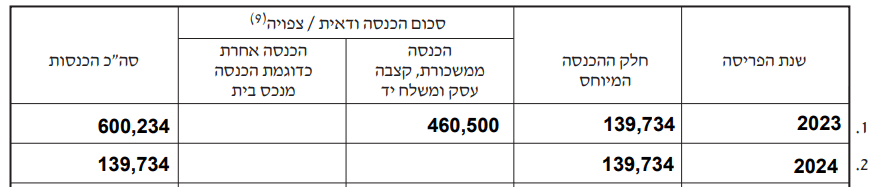

אם יעקב לא מתכנן לעבוד בשנה הבאה באפשרותו לבצע פריסת הכנסה ולייחס את המענק לשנת 2023 ושנת 2024.

מספר השנים לפריסה נקבע בהתאם לוותק בעבודה במקרה שלנו 9 שנות עבודה לכן יעקב יכל לבצע שנתיים של פריסה.

השנה יעקב הרוויח 68 אלף ש"ח בחודש, ובשנה הבאה לא תהייה לו הכנסה, שיעור המס יהיה נמוך בהרבה.

המס השולי שיקבע ליעקב יעמוד על 67 אלף ש"ח – מדובר בחיסכון של 55 אלף ש"ח.

את פריסת ההכנסה עושים באמצעות טופס 116ג.

אפשרות שנייה : השארת הכספים בקופה

ראינו כי יעקב יכל לקבל את כספי המענק ואפילו לחסוך בתשלום המס באמצעות פריסת הכנסה, אך מה היה קורה אילו יעקב היה ממשיך לעבוד אצל מעסיק חדש וממשיך להרוויח את אותה רמת שכר?

במקרה הזה הוא היה משלם את המס השולי הגבוה ביותר, אם יעקב לא חייב את הכספים עכשיו הוא יכל להפקיד אותם לקופת גמל לרצף פיצויים.

ברצף פיצויים דוחה יעקב את התחשבנות על הכספים למועד סיום העבודה אצל המעסיק הבא (ואז הבא אחריו), בהנחה שאז המס השולי שלו יהיה נמוך יותר, הוותק של המעסיק הבא ייחשב לו לצורך חישוב הפטור על כספי הפיצויים ולצורך חישוב תקופת הפריסה.

אך מצד שני הוא לא יוכל למשוך כעת פיצויים פטורים ויהיה עליו למצוא מעסיק חדש בתוך שנה.

| יתרונות ברצף פיצויים | חסרונות ברצף פיצויים |

| הקטנת המס במשיכת הפיצויים | לא ניתן לפדות פיצויים פטורים |

| הגדלת הוותק לצורך חישוב הפטור | יש למצוא מעסיק חדש תוך שנה |

| הגדלת הוותק לצורך חישוב פריסת הכנסה | רצף הפיצויים כפוף לתקרה |

הפקדת הכספים לרצף פיצויים כפופה לתקרה, חבות הפיצויים של העובד פלוס 4 פעמים השכר הממוצע במשק כפול הוותק של העובד.

השכר האחרון של יעקב היה 64 אלף ש"ח כפול הוותק 9 שנים – 576,000 ש"ח

עליהם ניתן להוסיף עוד 427 אלף ש"ח בהתאם לוותק של העובד (4 פעמים השכר הממוצע במשק כפול הוותק)

מכיוון שסך הפיצויים של יעקב עומדים על 960 אלף ש"ח הוא עומד בתקרות.

שימו לב, עובד שעבד שנה אחת זכאי לתוספת של 47,480 ש"ח בלבד ויהיה עליו להתחשבן במס על כל יתרת המענק.

אופן הטיפול בכספי הפיצויים של יעקב

יעקב בחר להפקיד את כספי המענק בקופת הגמל ולבחור ברצף פיצויים ועל יתר הכספים הוא בחר רצף קצבה, לצורך כך יש לפעול לפי הוראות חוזר 4/2019 המפרט את אופן השימוש בתקרות לרצף קצבה ורצף פיצויים.

בבחירה ברצף פיצויים נדרש אישור מס הכנסה ואת החישובים שאנחנו מציגים כאן יחשבו בסוף גם בנציבות מס הכנסה.

שלב ראשון: חישוב הכספים שניתן להפקיד בקופה לקצבה

שכר מבוטח – 64 אלף ש"ח

תקופת עבודה 9 שנים

יש להכפיל את השכר המבוטח בתקופת העבודה – 576 אלף ש"ח

ולנכות את הסכום שנצבר עד כה בקופות – 560 אלף ש"ח

כלומר ניתן להפקיד לקופה לקצבה עוד 16 אלף ש"ח

>>>חישוב השלמת הפיצויים לקופה לקצבה באמצעות מחשבון

שלב שני : חישוב תקרת הפיצויים לצורך זקיפת שווי

מכיוון ששכרו של יעקב עולה על התקרה 39,300 ש"ח נדרש לבחון האם השלמת הפיצויים חייבת בזקיפת שווי

תקרת הפיצויים תחושב בהתאם לוותק – 353,700 ש"ח

מסכום זה יש להפחית את הסכום שנצבר בקופות ללא הסכום עליו יש זקיפת שווי. בדוגמה שלנו ליעקב יש בקופה 560 אלף ש"ח ו -127 אלף מתוכם הם כספים עם זקיפת שווי.

כלומר כל השלמת הפיצויים בסך 16 אלף ש"ח חייבת במס.

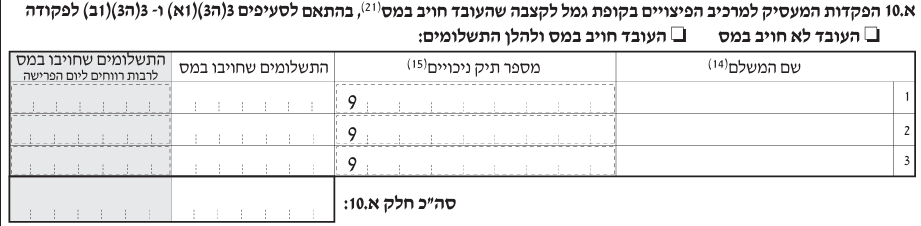

את הכספים עם זקיפת השווי אפשר לראות בטופס 161 (ראו סעיף א.10 בטופס 161 החדש)

סכומים מעבר לתקרת ההשלמה לפיצויים חייבים בזקיפת שווי במועד ההפקדה ובמשיכה הם יהיו חייבים רק במס רווחי הון בשיעור של 15% על הרווח הנומינאלי ולכן חשוב לזהות אותם בטופס 161 ובאישורי מס הכנסה.

סיווג לא נכון של הכספים יחייב אותם במס שולי

שלב שלישי : הפקדת הכספים לרצף פיצויים

מתוך המענק בסך 400 אלף ש"ח ניתן להפקיד 384 אלף ש"ח לרצף פיצויים ועל ההפקדה בסך 16 אלף ש"ח ישלם יעקב במעמד ההפקדה מס שולי.

חשוב לזכור רצף פיצויים הוא אירוע שיש לנהל

מרגע שיעקב בחר ברצף פיצויים הוא צריך לזכור ולשמר את הרצף פיצויים בכל סיום עבודה, עליו למצוא מעסיק חדש בתוך שנה ולהקפיד בכל סיום עבודה להשאיר כספים ברצף פיצויים.

הוא אינו יכל למשוך כיום כספי פיצויים פטורים ממס (כספים עד התקרה של 13,310 ש"ח) אך הוא יכל למשוך פיצויים מעבר לתקרה – אותם 127 אלף ש"ח במס רווחי הון.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

האם אם בחר רצף פיצויים אזבמעסיק הבא יהיה חייב גם לבחור רצף פיצויים.

נכון, חייב כל הזמן להמשיך לבחור ברצף פיצויים על חלק מכספי הפיצוייים ולהמשיך למצוא מעסיק חדש בתוך שנה

מה ההבדל בין רצף פיצויים לרצף קצבה ?

ראה כאן הסבר מפורט בנושא

https://pensuni.com/?p=3585

היי נדב

איך אפשר להפקיד את המענק לאחר שהמעביד כבר שילם אותם לעובד וניכה מס?

יש לפנות לנציבות מס הכנסה לקבלת אישור לרצף פיצויים ובהתאם לכך להחזיר את המענק למעסיק כדי שזה יפקיד אותו לקופה

הי נדב

עבד 9 שנים – למה הפריסה רק לשנתיים ?

על כל 4 שנות עבודה 1 שנת פריסה

בגלל ש – 1 חלקי 4 זה רבע, מעגלים כלפי מטה

תודה נדב על המידע שאתה חולק.

אשמח לכמה הבהרות לדברים שהוזכרו בכתבה ולא בטוח שהבנתי לעומק.

בגיל פרישה:

1. האם כספי הפיצויים הלא פטורים (מעבר לתקרה) מצטרפים לכספי הפנסיה בחישוב קצבת הפנסיה? ועליהם משלמים מס הכנסה?

2. האם התקרה למשיכת כספי פיצויים היא פר תעודת זהות או לפי תכנית (במקרה ויש יותר מתכנית אחת של כספי פיצויים)?

3. האם יכול להיות מצב בפרישה שכדאי למשוך כל כספי הפיצויים (ולשלם מס רווח הון על החלק הלא פטור)? האם יש גם מס הכנסה על זה?

שנה טובה וחג שמח

הי חוסיין,

1. האם אתה מתכוון לפיצויים מעבר לתקרת הפטור – 13,310 ש"ח? כספים אלו ניתן לפדות במס שולי או לייצר מהם קצבה חייבת במס שולי

2. כן, התקרה היא שנתית, נניח השנה 13,310 ש"ח לכל שנת עבודה, כך שגם אם עבדת בכמה מקומות עבודה / הפקדת לכמה מוצרים – עדיין התקרה תהייה אותה תקרה

3. בדרך כלל במידה שיש קצבה מעבר ל- 5,000 ש"ח עדיף לבצע היוון של כספים ולמשוך פיצויים יחד עם תגמולים ולא לפדות פיצויים בלבד. אך בכל אופן בפרישה יש לבדוק את הכדאיות לאופן משיכת הכספים (פיצויים בלבד, פיצויים ותגמולים וכד')

שלום נדב

האם הפיצויים מעבר לתקרה, אלו שיש לשלם עליהם מס רווחי הון, במידה ופודים אותם – האם הם יורדים מהתקרה הפטורה כשיוצאים לפנסיה?

דהיינו, האם ״נקנס״ על המשיכה שלהם בפנסיה והסכום הזה יירד מהפטור שלנו?

לא, כספים מעבר לתקרה – 39 אלף ש"ח, חייבים רק במס רווחי הון או לחלופין הופכים לקצבה מוכרת