יש לכם קרן פנסיה פעילה וקרן פנסיה לא פעילה? האם כדאי לאחד את הקרנות? עבור מרבית החוסכים מדובר בצעד מבורך אך האם הוא יכול לפגוע בחלקם?

קרן פנסיה לא פעילה היא קרן פנסיה שלא מתבצעות אליה הפקדות (קרן מסולקת) קרן זו אינה כוללת כיסוי ביטוחי. במקרים רבים ניתן להעביר את קרן הפנסיה הלא פעילה אל קרן הפנסיה הפעילה ולחסוך בדמי ניהול, אך ישנם מקרים בהם כדאי להעביר את הכספים לקופת גמל.

בעבר כתבנו לא מעט על היתרונות באיחוד קרנות פנסיה, מעבר להוזלה ניכרת של דמי הניהול, חיבור התכניות מאפשר יצירת רצף לכיסוי ביטוחי, הפחתת עלויות כיסוי ביטוחי ומניעה של תופעות של " כספים אבודים".

אך למרות יתרונות אלו, יש יועצים פנסיונים רבים שמצדדים בהשארת החיסכון הלא פעיל בנפרד מהחיסכון הפעיל.

>>>תשובות לשאלות נפוצות לגבי ניוד החיסכון הפנסיוני

מדוע יועצים פנסיונים רבים ממליצים לא לחבר קרנות פנסיה לא פעילות?

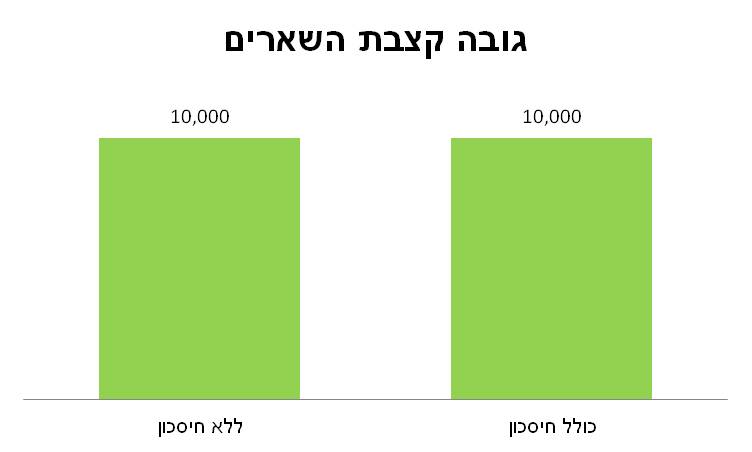

במקרה של מוות, קרן הפנסיה תשלם קצבה חודשית לשאריו של המבוטח. גובה הקצבה מושפע מהשכר ממנו אנו מפקידים לקרן הפנסיה. במידה ותפקיד משכר של 10,000 ש"ח הקצבה אותה תקבל משפחתך מהקרן לא תעבור את ה- 10,000 ש"ח ולא משנה האם צברת בקרן הפנסיה 100,000 ש"ח או 500,000 ש"ח.

כך, במידה שיש ברשותך שתי קרנות פנסיה. קרן פעילה המבטחת אותך על שכר של 10,000 ש"ח, וקרן לא פעילה שנצבר בה חיסכון של 100,000 ש"ח, אין טעם בהעברת החיסכון הלא פעיל אל אותה הקרן. הרי גובה קצבת השארים של לא תשתנה. וכך במקרה של מוות, המשפחה תקבל גם קצבת שארים מקרן הפנסיה וגם סכום חד פעמי (או קצבה נוספת המבוססת על אותו הסכום).

קרן פנסיה לא פעילה תשלם קצבה לבן הזוג של העמית על סמך היתרה הקיימת בקופה. כלומר גם במקרה של מוות של עמית שיש לו בן זוג לא יהיה ניתן למשוך את הכספים כסכום חד פעמי. כדי להבטיח סכום חד פעמי למשפחה יש להעביר את הכספים מהקרן הלא פעילה לקופת גמל.

בהעברת הקרן הלא פעילה אל קופת גמל יקבלו השארים במקרה של מוות את שני הסכומים. מקרן הפנסיה יקבלו קצבה חודשית בגובה השכר המבוטח בקרן ומקופת הגמל יקבלו סכום חד פעמי בהתאם לצבירה.

בהתאם לדוגמא הקודמת, משפחתו של חוסך עם שכר חודשי של 10,000 ש"ח וקרן לא פעילה בגובה 100,000 ש"ח תקבל במקרה של מוות את הסכומים הבאים:

| מקרן הפנסיה | מקופת הגמל |

| קצבה חודשית : 10,000 ש"ח | סכום חד פעמי : 100,000 ש"ח |

במידה שהיה מעביר את הכספים אל קרן הפנסיה הפעילה במקום אל קופת הגמל הם היו מקבלים רק 10,000 ש"ח.

| קצבה מקרן הפנסיה | סכום חד פעמי |

| 10,000 ש"ח | 0 ש"ח |

>>>קריאה נוספת : חישוב קצבת שאירים בקרן הפנסיה

חיבור קרנות הפנסיה לא יגדיל את הקצבה

במידה שתבחר לנייד את הקרן הלא פעילה אל קרן הפנסיה הפעילה שלך, גובה קצבת השארים לא ישתנה וסכום הקצבה יחושב בהתאם לשכר המבוטח בקרן.

חוסכים שמעוניינים שבמקרה מוות משפחתם תקבל את הסכום שנחסך בקופה הלא פעילה כסכום חד פעמי נדרשים להעביר אותה כעת לקופת גמל או פוליסת ביטוח ולא לקרן פנסיה.

למה לא להשאיר את הכספים בקרן פנסיה הלא פעילה?

קרן פנסיה לא פעילה אמנם לא כוללת כיסוי ביטוחי, אך דמי הניהול המירבים שהיא גובה הם 0.5% בקרנות ברירת המחדל ניתן לשלם דמי ניהול נמוכים יותר ולהינות מאגרות חוב מבטיחות תשואה. מדוע לא להשאיר את הכספים בקרן הפנסיה הלא פעילה?

קרן פנסיה לא פעילה כאמור לא כוללת כיסוי ביטוחי, אך היא אינה קופת גמל. במקרה של מוות השארים לא יוכלו למשוך את הכספים מהקופה כסכום חד פעמי. לא את כספי הפיצויים ולא את כספי התגמולים.

השארים יאלצו לקבל קצבה חודשית בהתאם לצבירה בקרן ובהתאם לגילם.

רק במידה שאין שארים בהתאם לתקנון הקרן (בת זוג או ילדים מתחת לגיל 21) יהיה ניתן למשוך את הכספים כסכום חד פעמי

היתרונות והחסרונות בהשארת הכספים בקרן הפנסיה הלא פעילה

| יתרון | חיסרון |

| דמי ניהול מירבים של 0.5% | במקרה של מוות הכספים ישולמו כקצבה חודשית |

| זכאות לתשואה מובטחת על הכספים |

למה כן לנייד את קרן הפנסיה הלא פעילה אל קרן הפנסיה הפעילה?

חוסכים שיבחרו לנייד את קרן הפנסיה הלא פעילה אל הקרן הפעילה יוזילו את דמי הניהול בקרן הפנסיה, יוזילו את עלות הכיסוי הביטוחי לשארים ובמקרים מסויימים יגדילו את גובה הכיסוי הביטוחי בקרן הפנסיה.

>>>קריאה נוספת : צברתי 250 אלף ש"ח בקופת הגמל האם להעביר אותם לקרן הפנסיה?

היתרונות והחסרונות בהעברת הכספים אל הקרן פנסיה הפעילה

| יתרון | חיסרון |

| דמי ניהול נמוכים | במקרה של מוות הכסף "הולך לאיבוד" |

| זכאות לתשואה מובטחת על הכספים | |

| הוזלת הכיסוי למקרה של מוות בקרן |

בשורה התחתונה

איחוד קרנות פנסיה הוא מהלך מבורך שירכז עבור מרבית החוסכים את הפקדות הבודדות שהופקדו להם מקומות העבודה לאורך השנים.

עבור החוסכים להם נשארה מאחור קרן פנסיה לא פעילה, עם צבירה גבוהה, יש לבחון יחד עם איש מקצוע האם כדאי לחבר כספים אלו יחד עם הקרן הפעילה או להעביר את הכספים אל קופת הגמל.

>>>קריאה נוספת: לרקוד על שתי חתונות: היתרון בהעברת הכספים מקרן הפנסיה אל קופת הגמל

תמונה צולמה על ידי richard winchell

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מלבד חוסכים בעלי צבירה גבוהה במיוחד גם חוסכים שחגגו יום הולדת 60 במהלך שנת 2015 יפגעו מהמהלך אותו מתכנן האוצר. https://pensuni.com/?p=2223

בכוונת האוצר להפעיל מקדם עדכון לקרנות הפנסיה, מקדם זה יפגע בחוסכים שיצאו לפנסיה החל מאוגוסט 2015. חוסכים שהיו בני 60 או בני 67 באותו החודש יפגעו בצורה נמוכה מיתר החוסכים.

במידה וחוסך שכזה יעביר את כספיו לקרן אחרת הוא יפגע באותה צורה כמו חוסך שטרם חגג 60 באותו המועד.

החיבור של הכספים יהיה רק בין מכשירים זהים או שיהיה מעבר בין כל שלושת הסוגים קרן פנסיה חדשה – ביטוח מנהלים – קופות גמל?

כרגע הפעילות של האוצר מתמקד במעבר בין קרנות פנסיה לא פעילות לקרנות פנסיה פעילות. בביטוחי מנהלים בגלל ההבדל בין המוצרים, מהלך כזה הוא יותר מורכב.

אז גם אם יש לי קרן פנסיה פעילה היום עם סכום גבוה מאוד (נניח יותר מ 500 אשח ) אולי שווה במעבר למקום עבודה הבא לפתוח קרן חדשה?

יש לקחת בחשבון שבמקרה כזה אתה מאבד את הוותק שצברת לצורך תקופת אכשרה

נדב, חשוב לציין שהרפורמה בפעימה הנוכחית מתיחסת לקופות לא פעילות שכבר איבדו את מרכיב הביטוח והרצף הביטוחי ובכל מקרה לא מדובר באיחוד לצורך רצף ביטוחי, גם את זה האוצר לא מציין

תלוי מה גילך אם אתה מתקרב לגיל 60 עדיף לך לפתוח ביטוח מנהלים ולנייד את הקרן אליו.כך אתה מבטיח לך מקדם מובטח וקיצבה מובטחת בגיל 60 מה שלא קיים בקרן פנסיה.

עצה מיותרת לחלוטין. הקצבה בפנסיה תהייה גדולה יותר.

בוקר טוב

יופי של כתבה

רציתי לדעת איך נעשה החישוב של הקצבה של 560 בלא פעילה

תודה

בוקר טוב גליה,

מחלקים את הצבירה במקדם בהתאם לגיל האלמן/ה, ניתן למצוא טבלת מקדמים בתקנונים השונים.

היי נדב, בדוגמא שלך:

150,000 ש"ח בדמי ניהול מקסימאליים הם: 750 ש"ח לשנה

בדמי ניהול של רוב האוכלוסיה המודעת היום (0.25%), משלמים 350 ש"ח לשנה

הפער הוא 150 ש"ח לשנה

שהם 31.25 ש"ח בחודש

בסכום הזה, אפשר לעשות ביטוח חיים – risk fix של מנורה (העלות לא משתנה 15 שנים) על 150,000 ש"ח ועדיין להישאר עם עודף

כך שהאלמנה תקבל יותר אם בעלה היה מפנה את הכספים שהוא חוסך בדמי הניהול עבור ביטוח חיים

סליחה 350 ש"ח שח לשנה, שהם 31.25 כל חודש

ערב טוב טל,

היום כחלק ממאמצי השימור חברות רבות מציעות גם לסכומים מוקפאים הטבה בדמי ניהול. כך שבמידה והלקוח אדיש בקטע הזה יתכן וכדאי לוותר על האיחוד. כמובן במידה ודמי הניהול גבוהים יותר בקרן הלא פעילה יש מקום לבדיקה נוספת, כתבתי על כך בעבר https://pensuni.com/?p=2301

בוקר טוב טל,

היום כחלק ממאמצי השימור חברות רבות מציעות גם לסכומים מוקפאים הטבה בדמי ניהול. כך שבמידה והלקוח אדיש בקטע הזה יתכן וכדאי לוותר על האיחוד. כמובן במידה ודמי הניהול גבוהים יותר בקרן הלא פעילה יש מקום לבדיקה נוספת, בחנתי בעבר את החלופה של ניוד הכספים אל מול רכישת ביטוח למקרה מוות https://pensuni.com/?p=2301

אהבתי – למדתי מה שהוא חדש

תודה ירון

האם הכוונה לבצע איחוד גם של פנסיה ותיקה של מבטחים (לא פעילה) עם מבטחים חדשה (פעילה) ?

לא, איחוד הכספים מתייחס רק לקרנות פנסיה חדשות.

תודה

אתר חובה, מידע חשוב ומקצועי.

נדב שלום,

1. ברשותי 2 קופות פנסיה.

1.1 קופה עם 22 אש"ח במעמד שכיר מעבוד בה עבדתי בעבר. (לא רלוונטי).

1.2 קופה עם 100 אש"ח מעבודתי כשכיר במהלך השנתיים וחצי האחרונות – כלל פנסיה

2. אני מעוניין לפתוח כרגע קופת פנסיה במעמד עצמאי. (יש לי ביטוח מנהלים עצמאי על חלק מהשכר ואני רוצה את היתר בקופת פנסיה). הסוכן רוצה לפתוח לי אותה גם בכלל.

3. למרות שעד עכשיו הייתי מבוטח בקופה במקום עבודה כשכיר וחתמתי על הצהרת בריאות בכלל לפני שנתיים וחצי, אותה חברה שבה אני רוצה לפתוח קרן פנסיה מבקשת ממני על ידי הסוכן למלא שוב הצהרת בריאות לקרן הפנסיה לעצמאים. האם זה הגיוני? הם לא אמורים להחשיב לי את העובדה שאני כבר חתום מולם הצהרת בריאות לפני שנתיים וחצי במקום עבודתי כשכיר ולתת לי להנות מהותק? בפועל בביטוח המנהלים יש לי אצלם כבר לפני 6 שנים חתימה על הצהרת בריאות, על קרן פנסיה שכיר לפני שנתיים וחצי ועכשיו על קרן פנסיה לעצמאים הם שוב רוצים. נראה לי לא תקין. אודה להתייחסותך.

במקרים רבים בהם עוברים משכיר לעצמאי ללא הגדלה של השכר בקרן לא נדרש למלא שוב הצהרת בריאות. במידה ואתה עומד בקריטריונים האלה שווה להתעקש מול הסוכן לא למלא את הצהרת הבריאות.

תודה

שלום,

אני מקבל משכורת ממקום עבודה, אשר מפקיד לי כספים לקרן פנסיה בגין שכר מבוטח 12,000 שקלים. ההפקדות מתבצעות דרך סוכן ביטוח.

במקביל אני מתחיל לקבל משכורת מחברה אחרת אשר תתחיל השנה ב – 1000 שקלים לחודש ואשר תעלה עם השנים. גם עליה אני אהיה מבוטח.

האם במקרה זה כדאי להפקיד את הכסף לאותה קרן פנסיה עם אותו סוכן, או שישנו יתרון בפתיחה של קרן פנסיה חדשה?

ערב טוב,

אתה יכל להפקיד את הכספים לאותה הקרן או לקרן אחרת לפי בחירתך. בהפקדה משכר של 1000 שקלים עדיף לך להפקיד את הכספים לאותה הקרן. אתה לא חייב לעשות זאת דרך הסוכן ממקום העבודה הקודם.

לפי ההסבר בכתבה נראה שעל מנת לקבל קצבת שארים כוללת יותר גבוהה, עדיף שמרבית הצבירה תהיה בקרן פנסיה לא פעילה. לפיכך המסקנה היא שכדאי להעביר את מרבית הצבירה מקרן פעילה לקרן לא פעילה, כך שבמקרה מוות נקבל את הקיצבה הרגילה שתלויה רק בהפקדות השוטפות מהקרן הפעילה, ואילו מהקרן הלא פעילה נקבל קיצבה על בסיס סכום הצבירה. הייתכן ?

הסכנה בטענה שאתה מעלה היא באבדן תקופת האכשרה בקרן הפנסיה הפעילה. וכך חס וחלילה במקרה תביעה קרן הפנסיה הפעילה תדחה את התביעה שלך.

יש לי שלוש קרנות פנסיה. שתי פעילות בסך של 100 אלף בצבירה ושל 250 אלף, וקרן אחת לא פעילה בסך 450 אלף.

מה דעתך נדב, האם כדאי לי לנייד אותן? אם כן באיזה אופן? אני בן 63

תודה

בוקר טוב איתן,

האם אתה מתכנן לקבל קצבה מהקרנות האלה בגיל 67? במידה וכן הגיע הזמן להתחיל לאחד אותם אחרת תמצא בבעיה ככל שיתקרב גיל הפרישה. קרנות הפנסיה השונות יסרבו לקבל את הכספים ותצטרך לקבל קצבה מכל אחת מהקרנות בנפרד.

שאלתי לנדב, מה קורה עם קרן הפנסיה הלא פעילה של 450 אלף במיקרה של מוות ח"וח ?

א. במידה והיא נמצאת לבד בגוף מסויים

ב. במידה ועשיתי איחוד שלה לקרן הפעילה

תודה

בבקשה, זה כמו המתואר בכתבה

1. תקבל פנסיה משני המקורות. פנסיה מקרן פעילה ומקביל פנסיה מהקרן הלא פעילה על בסיס היתרה בקרן

2. תקבל פנסיה על בסיס השכר המבוטח בקרן או על בסיס הצבירה הגבוה מבין השניים.

אז למה התכוונת בכתבה למעלה :

עבור החוסכים להם נשארה מאחור קרן פנסיה לא פעילה, עם צבירה גבוהה, יש לבחון יחד עם איש מקצוע האם כדאי לחבר כספים אלו יחד עם הקרן הפעילה.

בוקר טוב איתן,

יתכן ויהיו שיקולים נוספים לניוד מלבד קבלת קצבת שארים, לדוגמא, קבלת קצבת זקנה.

יתכן כפי שציינת שבמקרה של קבלת קצבת זקנה יהיה נכון לאחד את הכספים, יתכן גם שהפער בדמי הניהול משמעותי כך שכדאי לנייד את הכספים ולרכוש ביטוח למקרה מוות בפער בין דמי הניהול – מקרה שהצגנו כאן:

https://pensuni.com/?p=2301

היי נדב,

איך הגעת לחישוב של 560 ₪, קצבה מ 150K ?

זה המקדם לאלמנה בת 40 לפי תקנה 60

אז רק כיסוי אבדן כושר אבודה נפסק כאשר הקרן הופכת לא פעילה?

הכיסוי לשארים נותר בעינו?

זה אחלה טריק להגדיל את גובה הכיסוי הביטוחי שבפנסיה, לפתוח כמה קרנות.

יש כיסוי לשארים אך לא באותו האופן שקיים בקרן פעילה. בקרן לא פעילה הכיסוי מתבסס על היתרה בקרן ולא על גובה השכר שהיה מבוטח.

מתי צפוי האיחוד?

מה עלי לעשות כדי למנוע איחוד של קרנות פנסיה ?

חדיד

כדי למנוע את האיחוד עליך להחזיר לקרן הפנסיה שלך את הטופס שנשלח אליך חתום. במידה ואתה לא מוצא את הטופס, יש לפנות אל הקרן מחדש.

אם יש לי כמה קופות גמל ליפני 2008 באותה חברה.

האם החברה חייבת לאחד אותם לבקשתי?

שלום,

הגעתי לפורום קצת באיחור

שאלה שלי היא כזאת:

אני רוצה שיהיו לי 2 קופות פנסיה פעילות ו להפקיד בהם הפקדות חצי חצי שוות

החשש שלי שזה יכול לפגוע בי בכמה מצבים

1. קניתי מטרית אובדן כושר אבודה היא על שכר מלא אך יש 2 קופת אם חצי מהשכר כל אחד

2. פגיע בביטוחי שארים, נכות ואובדן כושר אבודה בקרנות פנסיה בכללי הן בקבלת הקצבעות והן בתשלום עלותם

3. אם ארצה לחזור באופן מלא לאחת הקרנות יהיה לי תקופת המתנה

***אולי יש עוד משהו שאני לא לוקח בחשבון?

תודה מראש

הי בוריס,

ככל ויש לך שכר שמפוצל בשתי חברות אתה תהייה מכוסה בשתי הקרנות. שים לב שעלות הכיסוי לשאירים נקבעת בהתאם לגובה הצבירה בקרן פיצול החיסכון עשוי לעלות לך יותר.

חיבור הקרנות בעתיד לא צריך להשפיע לך על תקופת האכשרה.

תודה על התשובה

תוחל להגיד דערך בכמה זה יותר?

מעניין גם למה כי סכום שקרן תשלם במקרה וחס וחלילה יקרה משהו גם חלקי 2

לא, צריכים לעשות חישוב. יש מקדמים לחישוב העלות בסוף התקנון, אתה יכל לנסות.

אתה יכל לנסות להעזר גם במחשבון שיש כאן באתר https://pensuni.com/?p=4693

תודה רבה נדב

זה כל כך מסןבך הנושא הזה ונראה לי סיבכו אותו בכוונה

אז תודה לך שאתה עוזר לאנשים להבין ולהתמצות בנושא

ערב טוב נדב

ברשותך עוד שאלה בנושא

אם אני ארצה בעתיד לאחד את 2 קרנות פנסיה פעילות לקרן אחד באחד הקרנות הפעילות האם בגלל שזה מעלה פיצוי ערב "הגדלת" משכורת ייחייבו אותי בתקופת המתנה?

תודה מראש

ככל ובכל קרן היית מבוטח על 75% לא תידרש בתקופת אכשרה נוספת (מכיוון ולא הגדלת את הכיסוי במעבר בין הקרנות)

נדב שלום ,

ברשותי שתי קרנות פנסיה חדשות לא פעילות .

האם יבוצע איחוד אוטומטי ולפי איזה כלל ?

יבוצע איחוד רק אם תצטרף לקרן פנסיה שלישית,

אחרת תצטרך לבצע איחוד יזום של הכספים.

נדב שלום, אשמח לתובנה שלך:

בן 36, ברשותי קרן פנסיה בגוף מוסדי גדול עם צבירה של כ500 א ודמי הניהול שלי הם 0 אחוזים על הצבירה ו-2 אחוז על ההפקדה (שהיא מקסימלית, כ4000)

מנגד, ישנן קרנות פנסיה (ברירת מחדל) שמשיגות תשואות טובות יותר בכל המסלולים (ובפרט, במסלול המנייתי בו אני מושקע)

רציתי להבין האם יש אפשרות בכלל להחליט יום אחד לפתוח קרן פנסיה חדשה ולהתחיל להפקיד אליה בכל חודש, מבלי להעביר את הצבירה (שזוכה לדמי ניהול אפסיים)?

ואם כן – איזה סיכונים יכולים להיות? מבחינת כיסויי הנכות והשארים? חיתום, תקופות אכשרה וכד'?

בנוסף – האם מעסיק אחד יכול להפריש בכל חודש לשתי קרנות פנסיה מקיפות שונות?

תודה!

בהפסקת הפקדות לקרן הפנסיה דמי הניהול מהצבריה לא ישארו 0 הם יעלו ל- 0.5%.

לפי מה שאתה מתאר, הפער בתשואות יעלה על הפער בדמי הניהול בקרנות ברירת המחדל שעומד על 1.49% ו- 0.05%. לעומת דמי הניהול שאתה משלם שהם 2.00% מהפקדה ו- 0.00% מהצבירה.

תודה רבה!

שאלה נוספת ברשותך – האם יש אמת בהפחדות של סוכני הביטוח ש"אלטשולר קטנה ועוד לא משלמת למבוטחים שלה אבל בעתיד מצבה לא יהיה מזהיר, בעוד שהראל יציבה וחזקה" (השמות נבחרו באופן אקראי)

ואם להיות יותר ממוקד – האם יש סיכון כלשהו במעבר מקרנות ותיקות לקרנות ברירת מחדל? (והאם להערכתך הפער בתשואות יפצה על כך?)

שים לב היום לנתוני האיזון האקטוארי באתר פנסיה נט, קרנות ברירת המחדל מציגות עודף אקטוארי ויתר הקרנות מציגות גרעון.

אז מה משמעות ההפחדה? שבעתיד גם קרנות ברירת המחדל יציגו את הגרעון שקיים כבר היום ביתר הקרנות?

אני הייתי מתמקד במה שקיים היום ואם בעתיד הגרעון יגיע גם לקרנות ברירת המחדל, תוכל להחליט ולעבור לקרן פנסיה אחרת

הי נדב,

יש לי 2 קרנות פנסיה דרך שני מעסיקים שונים, אחת מהן פעילה עם הפקדות שוטפות ובשנייה אני נמצא כרגע בארכת ביטוח כי סיימתי עבודה אצל אותו מעסיק.

אני הבנתי שאם אין בקרן הפקדות במהלך 4 חודשים אז הקרן הלא פעילה תעבור לקרן הפנסיה הפעילה שיש לי.

קיבלתי מהקרן פנסיה הפעילה שלי הודעה שהם מבצעים בדיקה עבורי של קרנות לא פעילות לצורך איחודן.

השאלה שלי היא האם הקרן הפעילה יכולה לבצע איחוד קרנות פנסיה כאשר הקרן השניה נמצאת בארכת ביטוח (האם ארכת ביטוח נחשב להפקדה?) והאם יש הבדל אם אני מבצע בקרן הלא פעילה ריסק זמני?

תודה רבה על המענה

במקרה של ארכת ביטוח יתבצע איחוד קופות, במקרה של הסדר ריסק לא יתבצע איחוד קופות

שים לב שהקופה החדשה תבצע בדיקה רק בהצטרפות לראשונה והאיחוד יתבצע במידה ובמועד הבדיקה הקרן היתה לא פעילה או בארכת ביטוח

היי נדב.

ברשותי קרן פנסיה וביטוח מנהלים ישן (1999) באותה חברה.

לאחרונה, לאחר התלבטויות וחישובים רבים החלטתי להעביר את חלק הפיצויים בביטוח המנהלים לקרן הפנסיה.

על מנת למנוע אובדן ביטוחי נראה לי שהגיוני להעביר את הכסף לקרן פנסיה בחברה אחרת. את ההפקדות אמשיך לעשות לקרן הפנסיה וביטוח המנהלים כרגיל, בחברה הראשונה. במידה ותהיה בעיה לעשות ניוד חלקי מביטוח המנהלים אבקש לנייד לקופת גמל ומשם אנייד לקרן הפנסיה.

האם אני מפספס משהו במהלך?

אגב, בחרתי להעביר את חלק הפיצויים דווקא, כדי לא להסתבך עם חישובי קצבה מוכרת/קצבה מזכה בין שתי חברות שונות וזאת כיוון שבפיצויים אין לי הפקדות צבורות מעל הפטור (מה שהיה כבר נמשך).

הי ליאור,

ניתן לבצע את ניוד הפיצויים רק במידה ואתה מעל לגיל 60. לניוד כזה אין השפעה על הכיסוי הביטוחי אך יתכן ובמידה וסכום הריסק שלך בפוליסה הוא תלוי צבירה זה יוביל לייקור הפרמיה

תודה נדב. אני עדיין רחוק מגיל 60. האם לא ניתן לנייד את הפיצויים בביטוח המנהלים גם לקופת גמל?

בהתאם לתקנות לא ניתן

היי נדב.

האם הניוד החלקי מביטוח מנהלים לגמל איננו אפשרי בכלל (גם במקרה שמעבירים תגמולים או כל קומבינציה אחרת)? בעבר אני זוכר שנאמר כי העברה כזאת אפשרית.

אין בעיה לניוד חלקי ממנהלים לגמל, למעט ניוד של כספי פיצויים בלבד לפני גיל 60

שלום נדב,

אני בן 63 ויש לי ביטוח מנהלים פעיל. בנוסף יש לי פוליסת ביטוח מנהלים מסולקת של מנורה משנת 2000 (אין הפקדות אליה ונאמר לי שאי אפשר לפדות אותה אלא בגיל פנסיה).

אני לא מרוצה מתשואה שלה, מה כדאי לעשות איתה? אפשר להעביר את הכסף לקופת גמל\השתלמות?

תודה

הי פול,

ניתן לנייד ביטוח מנהלים לקרן פנסיה / קופת גמל

אבל….

עליך לבדוק את תנאי המוצר במנורה. יתכן ויש שם מקדם אטרקטיבי ויהיה כדאי לך לקבל קצבה מאותה פוליסה, או שמדובר בפוליסה הונית ללא מקדם ואז יהיה כדאי לנייד את הכספים לקופת גמל (ולא לקרן פנסיה)

לקרן השתלמות לא ניתן להעביר את הכספים

נדב שלום

(שואל על פוסט ישן כי לא מצאתי אחד אחר רלוונטי לשאלה)

יש לי לקוח שנמצא ברילוקיישן ארוך בחו"ל. הוא כרגע לא יודע מתי יחזור (יכול להיות בעוד שנה ואולי לעולם לא).

יש לו קרן פנסיה עם צבירה של כ 460K , לא פעילה כמובן, עם דמ"ן 0.5% (כמו לכל הלא פעילות). גם הרפורמה שבדרך לא תתפוס לגביו.

הוא שואל אותי האם כדאי לו להעביר את הצבירה לגמל על מנת (1) לקבל את הסכום של מקרה מוות באופן הוני ולא צבירה (2) להשיג תשואה עודפת במסלולי מניות ללא עוגן של אגח מיועדות (3)דמ"ן נמוכים יותר (0.5% + איזון אקטואלי שבדר"כ במינוס) (4) במידה ויחזור לישראל וירצה להעביר חזרה לפנסיה – בכל מקרה תהייה לו תקופת הכשרה ומקדם לא מובטח

הירהורים / תובנות בנושא ?

אם הקרן לא פעילה, יש לבחון את הנושא כמו שבוחנים כל ניוד של מוצר פנסיוני על בסיס דמי ניהול ותשואה

כמובן שבמקרה של קרן הפנסיה יש לקחת בחשבון גם את נושא האיזון האקטוארי ואופן התשלום לשאירים.

היי נדב.

יש לי בקרן הפנסיה באותה חברה שתי פוליסות שונות פעילות, אחת רשומה כעצמאי ואחת כשכיר. לאחרונה התחלתי עבודה חדשה והוריתי להפריש 100% לפוליסה כשכיר. אולם אז בדקתי ונזכרתי שלפני מספר שנים המליץ לי הסוכן מטעם החברה להחזיק את שתיהן בחיים כך שעד היום הפרשתי 90% לפוליסה אחת ו 10% לשניה. אני לא זוכר מדוע המליץ לי לעשות כך. האם אתה רואה סיבה הגיונית להחזיק את שתיהן פעילות?

הי ליאור,

האם אתה בטוח שמדובר בקרן פנסיה? בקרן הפנסיה התכניות מתנהלות תחת אותו תז, אני לא רואה סיבה להמשיך להחזיק שתי תכניות. (אלא אם יש כאן עניין של הטבות מס וכד')

בוודאות. קרן פנסיה בהפניקס. אני גם הופתעתי כי בדוחות השנתיים אני לא רואה חלוקה.

יש שם שתי פוליסות. היסטורית אחת נפתחה כפוליסה לעצמאי במגדל לפני יותר מ20 שנה ונשארה כרשומה כך עד היום אחרי ניוד לפני שנים.

החברה מסרבת לאחד את הפוליסות. מעניין אם מקרה כזה זהה למקרה של שתי קרנות פנסיה. כלומר האם יכולה החברה לדוגמה לגבות דני ניהול שונים על כל אחת מהפוליסות.

במקרה נפלת על שתי קרנות פנסיה שמנהלות את הפנסיה בדומה לפוליסה 🙂

היי נדב.

מדוע קבלת קצבה מקרן פנסיה לא פעילה נרשמת כחסרון?

ייתכן שלהרבה מאוד אנשים מדובר ביתרון. להבנתי בצורה הזאת אתה מבטיח לבת זוגך קצבה קבועה עד יום מותה + 240 תשלומים מובטחים.

בסופו של דבר סטטיסטית, אין כאן כסף שהולך לאיבוד. חלק מהאנשים ירוויחו וחלק יפסידו.

בדקתי את המקדמים בתקנון והם נראים סבירים בהחלט. לדוגמה מקדם לאלמנה בגיל 67 עם 240 תשלומים מובטחים הוא 192. נכון שאם אדם מבוטח על שכר גבוה בקרן פעילה אז אולי עדיף לבן/בת זוגו לקבל את הכסף שבקרן הלא פעילה בצורה הונית, אבל לא תמיד זה המצב.

היי נדב, הפוסט עדיין רלוונטי 🙂

יש לי קרן פנסיה וביטוח מנהלים. אני עם מעוניין להעביר את כל כספי הביטוח מנהלים שלי (סכום גבוה, אני מתחת לגיל 60, מקדם 202ֿ) ומעדיף קרן פנסיה על פני קופת גמל בגלל דמי הניהול. האם אוכל להעביר לקרן פנסיה בחברה אחרת מזו המנהלת את הקרן פנסיה הפעילה ולייצר כך בעצם קרן פנסיה לא פעילה? האם במקרה של פטירה הכספים שיהיו שם יזכו את בני משפחתי בקצבה?

תודה!

כן, אפשר לנייד נניח לקרן פנסיה ברירת מחדל. שם דמי הניהול גם לחוסכים לא פעילים הם נמוכים. כפי שציינת במקרה פטירה השאירים ככל שישנם יקבלו את הצבירה כקצבה חודשית.

שים לב שבמידה שבעתיד תעבור לקרן פנסיה אחרת ישלח מכתב לאיחוד קרן הפנסיה הלא פעילה.