קרן הפנסיה כוללת כיסוי ביטוחי למקרי אובדן כושר עבודה, אך במקרה של אובדן כושר עבודה הנובע ממלחמה או מפעולות טרור ואיבה קרן הפנסיה תקזז את הקצבה הצפויה. הפתרון לבעיה עשוי להיות ברכישת ביטול קיזוז במסגרת המטריה הביטוחית

בקרן הפנסיה קיים כיסוי למקרה של אובדן כושר עבודה, וכיסוי למקרה של מוות. במקרה של אבדן כושר עבודה תקבלו קצבה חודשית מקרן הפנסיה בגובה של עד 75% מהשכר המבוטח בקרן. ישנם מקרים בהם החוסך זכאי לקצבאות נוספות מלבד הקצבה מקרן הפנסיה, לדוגמה במקרה של זכאות לקצבה של נפגעי טרור או תאונת עבודה – במקרים אלו תקוזז הקצבה החודשית.

עד לשנת 2015 נקבעו כללים שונים בקרנות הפנסיה לגבי האופן שבו יתבצע קיזוז בין קצבת נכות המשולמת מקרן הפנסיה לבין הקצבה שמשולמת ממקור חיצוני אחר.

במטרה לצמצם את ההבדלים בין קרנות הפנסיה נכנס בשנת 2015 לתוקף חוזר של רשות שוק ההון שהסדיר את אופן תשלום הקצבאות במקרה של זכאות לקבלת קצבה ממקור אחר. מקור אחר יחשב כזכאות לקצבה במקרה של תאונת עבודה ואפילו במקרה של זכאות לקצבה מנפגעי טרור או איבה.

נדב טסלר בפודקאסט הכסף של החיים מסביר על הכיסויים בקרן הפנסיה בתקופת מלחמה

>>>עוד על הכיסויים הביטוחים בתקופת מלחמה

קצבת נכות בקרן פנסיה במקרה של זכאות לקצבה ממקור אחר

ברשות שוק ההון הגדירו חמישה מקרים בהם מבוטח שיקבל קצבה מגורם אחר בנוסף לקרן הפנסיה יקבל קצבה מוקטנת מהקרן. חמשת המקרים הם:

- פרק ה' (תאונות עבודה) לחוק הביטוח הלאומי, התשנ"ה – 1995;

- חוק הנכים (תגמולים ושיקום), התשי"ט – 1959;

- חוק התגמולים לנפגעי פעולות איבה, התש"ל – 1970;

- חוק המשטרה (נכים ונספים), התשמ"א – 1981;

- חוק שירות בתי-הסוהר (נכים ונספים), התשמ"א – 1981.

בקצבאות אלו קצבת הנכות עשויה להיות תלויית שכר בניגוד לקצבת נכות כללית שהיא קצבה אחידה המשולמת על ידי ביטוח לאומי.

שימו לב כי נכות שנגרמה בשל תאונת דרכים שלא נובעת מאחד המקורות האלה, תזכה את החוסך בקצבת נכות מלאה.

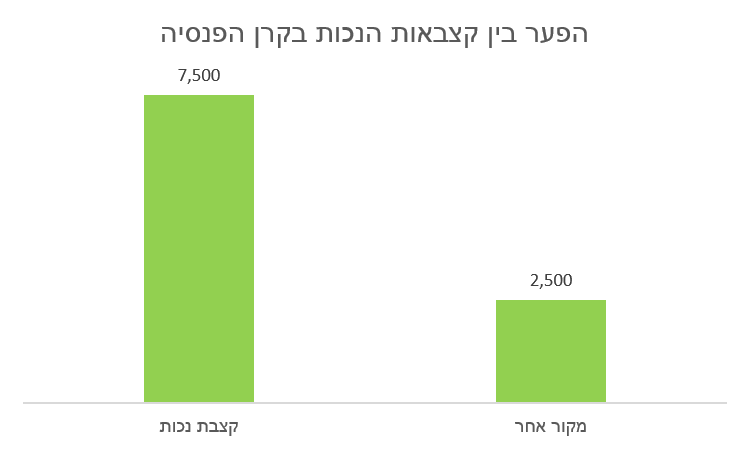

לצורך הדוגמה אם במקרה של נכות מלאה זכאי הנכה לקבל קצבה בגובה של 75% מהשכר המבוטח שלו, במקרה של זכאות לקצבה ממקור אחר הקצבה תעמוד על 25% מהשכר.

נניח חוסך עם שכר מבוטח של 10,000 ש"ח. בנכות "רגילה" יקבל החוסך קצבה חודשית של 7,500 ש"ח ואילו בנכות שנגרמה כתוצאה מפעולת טירור או ממלחמה וישנה זכאות לקצבה ממקור אחר יקבל החוסך לכל הפחות 2,500 ש"ח.

קרן הפנסיה תבצע קיזוז בחמשת מקרים אלה רק של קצבת אובדן כושר עבודה, ולא של קצבת השאירים. שימו לב כי יתכנו מקרים אחרים בהם קרן הפנסיה לא תבצע קיזוז אך ביטוח לאומי יקזז את הקצבאות המשולמות על ידו.

חישוב קצבת הנכות מקרן הפנסיה במקרה של זכאות לקצבה ממקור אחר

קצבת נכות מחושבת בהתאם לאחוז הנכות כפול השכר המבוטח בקרן. במקרה הזה חוסך עם נכות מלאה עם שכר מבוטח בגובה של 10,000 ש"ח יהיה זכאי לקבל קצבה חודשית בגובה 7,500 ש"ח, אך במקרה של זכאות לקבלת קצבה ממקור אחר הסכום שתשלם הקרן יהיה הסכום הגבוה מבין שני אלה:

- 25% מההכנסה הקובעת כשהיא מוכפלת בשיעור הנכות.

- 100% מההכנסה הקובעת כשהיא מוכפלת בשיעור הנכות בניכוי "בסיס הקצבה לקיזוז".

*בסיס קצבה לקיזוז הוא מכפלת סכום הקצבה ממקור אחר כפול היחס בין הכנסה הקובעת בקרן הפנסיה לבין ההכנסה שלפיה חושב ההקצבה ממקור אחר או אחד הנמוך מבין השניים. לדוגמא במידה והכנסה קובעת בקרן הפנסיה היא 10,000 ש"ח והקצבה בביטוח לאומי היא 12,000 ש"ח היחס יעמוד על 0.833.

דוגמה:

לא פעם השכר שממנו מחושבת הקצבה ממקור אחר גבוה המשכר המבוטח בקרן הפנסיה, לצורך חישוב הקצבה מקרן הפנסיה קרן הפנסיה מתייחסת לשכר המבוטח.

חוסך עם שכר מבוטח של 10,000 ש"ח שנחשב כנכה מלא במסגרת חוק התגמולים לנפגעי פעולות איבה יהיה זכאי לקבל מקרן הפנסיה קצבה חודשית בגובה 2,500 ש"ח ולא 7,500 ש"ח.

מכיוון שהשכר הכולל של החוסך גבוה מ – 10,000 ש"ח יתכן והוא יקבל קצבה גבוהה יותר ממקור אחר וסך הקצבאות יעלה על 10,000 ש"ח.

רגע, מה יקרה עד שאני אקבל כסף מביטוח לאומי?

הבעיה הגדולה בקיזוז קצבה ממקור אחרת היא פרק הזמן שעשוי לעבור בין מועד אישור הקצבה בקרן הפנסיה ועד לאישור הזכאות ממקור אחר.

עד לקבלת החלטה בתביעה לקבלת קצבה ממקור אחר או החלטה בערעור אם הוגש, תשלם הקרן לחוסך קצבה בשיעור של 25% מהכנסה הקובעת שלו שהיא מוכפלת בשיעור הנכות.

הקרן תאפשר לעמית שהגיש תביעה לקבלת קצבה ממקור אחר וטרם התקבלה החלטה בתביעתו לקבל מקדמה למשך ששה חודשים או למשך שליש מתקופת הנכות שנקבעה בקרן לפי התקופה הקצרה מבניהן.

במידה ולאחר מתן ההחלטה בעניין הזכאות לקצבה ממקור אחר, ביטוח לאומי לדוגמא, סכום קצבת הנכות לה זכאי העמית גבוה מהמקדמה שולמה לו תשלם הקרן בסכום חד-פעמי ובתוספת הפרשי הצמדה למדד המחירים לצרכן את הפער שבין הסכומים.

דוגמה לטופס תביעת נכות בקרן הפנסיה

עד לאישור הזכאות תשולם לך קצבה מוקטנת מקרן הפנסיה.

האם אני יכל שלא להגיש תביעה לביטוח לאומי (או כל מקור אחר)?

במקרה שבו החוסך שזכאי לקצבת נכות לפי תקנון הקרן לא פנה בתביעה לתשלום קצבה ממקור אחר תוך 45 יום מהפניית החברה המנהלת, או לא הגיש ערעור על ההחלטה בעניין הזכאות לקצבה ממקור אחר, בלא שניתנה לו הסכמת החברה המנהלת לכך, תשולם לו קצבת נכות מקרן הפנסיה בשיעור של 25% מהכנסה הקובעת כפול שיעור הנכות, כאילו הוא זכאי לקצבה בסכום מירבי ממקור אחר.

לדוגמה:

עמית עם שכר של 10,000 ש"ח בנכות מלאה, זכאי לקבל מקרן הפנסיה קצבת נכות בגובה של 7,500 ש"ח. אם הוא היה מגיש את התביעה למקור אחר הוא היה מקבל קצבה בגובה של 2,500 ש"ח.

אך במקרה של נכות הנובעת מחוק התגמולים לנפגעי פעולות איבה, והוא לא יגיש תביעה הוא יקבל קצבה בשיעור הבא:

25% כפול 10,000 כפול 75% = סך הקצבה שתשולם במקרה זה 1,875 ש"ח.

שימו לב כי במידה ולא תגישו תביעה למקור אחר או שלא תערערו על החלטתו תיפסק המקדמה ויפסק התשלום מקרן הפנסיה.

מטריה ביטוחית וזכאות לקצבה ממקור אחר

מטריה ביטוחית היא כיסוי משלים לכיסוי הקיים בקרן הפנסיה. המטריה הביטוחית מאפשרת לרכוש שלושה כיסויים ביטוחים שנחשבים כחיסרון בקרן הפנסיה:

- הגדרת עיסוק ספיציפית

- ביטול תקופת אכשרה

- ביטול קיזוז מול גורם אחר

בדרך כלל אנחנו עוסקים במטריה בהקשר של הגדרת העיסוק הספיצפי אבל בהקשר הזה נבחן את הכיסוי לביטול קיזוז מול גורם אחר.

למה נרצה לרכוש ביטול קיזוז מול גורם אחר?

כפי שראינו במקרה של זכאות לקצבה ממקור אחר קרן הפנסיה תשלם לנו 25% מהשכר המבוטח בקרן ואילו את יתרת התשלום נקבל מהגורם האחר. לא פעם הבעיה היא לא בגובה התשלום אלא במועד אישור התשלום, כפי שראינו קרן הפנסיה תשלם מקדמה לתקופה של עד חצי שנה, כאשר בתקופת המקדמה הסכום החודשי יהיה נמוך יותר.

במידה ובתקופה זו הגורם האחר לא יאשר את התביעה יהיה נזק כלכלי לחוסך ומשפחתו.

חוסך שירכוש ביטול קיזוז יהיה זכאי לסכום הפיצוי החודשי המלא על פי תנאי הפוליסה, גם אם הוא מקבל פיצוי חודשי מגורם ממשלתי בגין אותו מקרה הביטוח (מקור קווים מנחים לאובדן כושר עבודה)

קבלת קצבאות במקרה של ביטול קיזוז

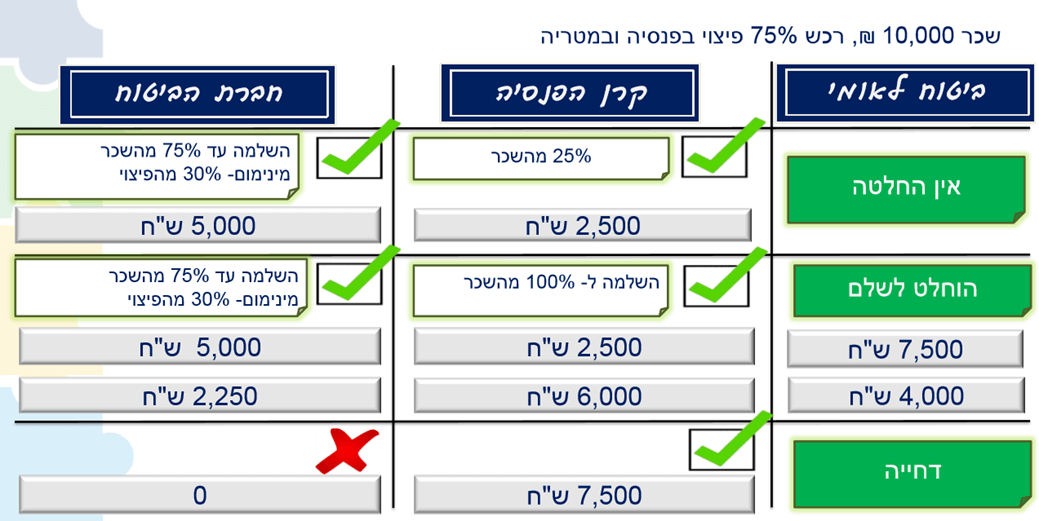

השקף שלפנינו מציג את התשלומים הצפוים מקרן הפנסיה ומהמטריה הביטוחית בהתאם להחלטת ביטוח לאומי. לדוגמה חוסך עם שכר של 10,000 ש"ח, עד לקבלת ההחלטה תשלם המטריה הביטוחית את ההשלמה למלא הזכאות מקרן הפנסיה.

זכאות מקורית מקרן הפנסיה 7,500 ש"ח, תשלום מהקרן 2,500 ש"ח השלמה ממקור אחר 5,000 ש"

חוסך שיבחר לרכוש ביטול קיזוז יהיה זכאי לקצבה מצרפית בדומה לקצבה שהיה מקבל מקרן הפנסיה ללא תלות בגובה או במועד התשלום מהגורם הנוסף.

שימו לב כי המטריה הביטוחית לא תקזז את התשלום שישולם מהגורם האחר, אך אותו גורם עשוי להקטין את הקצבה שהוא משלם.

מה העלות של ביטול קיזוז מול גורם אחר?

בחלק גדול ממקרי הנכות בקרן הפנסיה ישנה זכאות לקצבה ממקור אחר, בדרך כלל אלה יהיו נכים שזכאים לקצבה בשל תאונת עבודה ולא מפעולות טרור ולכן עלות הפרק במטריה הביטוחית שעוסק בביטול קיזוז יהיה יקר יותר מאשר הפרק שעוסק בביטול תקופת אכשרה או עיסוק ספציפי. לדוגמה עבור חוסך עם שכר של 10,000 ש"ח ביטול הקיזוז יעלה בגילאים הבאים:

| גיל | עלות חודשית |

| 30 | 12.50 ש"ח |

| 40 | 17,70 ש"ח |

| 50 | 38.96 ש"ח |

לא כל המטריות זהות ! חשוב לבחון האם המטריה הביטוחית בחברת הביטוח כוללת ביטול קיזוז במקרה של פעולות טירור ואיבה ולא כוללת רק ביטול קיזוז במקרה של תאונות עבודה.

קצבת שאירים מקרן הפנסיה במקרה של מלחמה

לצד קצבת הנכות בקרן הפנסיה, קיים בקרן גם כיסוי למקרה של מוות. במקרה של מוות תשלם קרן הפנסיה קצבה חודשית לשאירים. בכל מקרה של מוות גם כזה הנובע מתאונת עבודה או כזה הנובע משירות צבאי תשלם קרן הפנסיה קצבה חודשית מלאה לשאיריו של החוסך – גובה הקצבה המלאה עשוי להגיע ל – 100% מהשכר המבוטח בקרן.

בהמשך לדוגמה הקודמת שלנו, במידה שהחוסך הרוויח 10,000 ש"ח בחודש – תשלם קרן הפנסיה קצבה חודשית של 6,000 ש"ח לאלמנה ו – 4,000 ש"ח לילדים עד שאלה יגיעו לגיל 21.

מלבד קצבאות השאירים מקרן הפנסיה תהייה המשפחה זכאית לקצבת נפגעי פעולות איבה מביטוח לאומי או לקצבאות שאירים ממשרד הביטחון.

>>>עוד על קצבאות השאירים בקרן הפנסיה

בשורה התחתונה

קרן הפנסיה כוללת כיסוי למקרה של אבדן כושר עבודה, אך במקרה של זכאות לקצבה ממקור אחר קרן הפנסיה תקטין את הקצבה ותמתין להחלטת הגורם הנוסף. כדי לצמצם את הפגיעה בחוסך ובמשפחתו ניתן לרכוש ביטול קיזוז מול גורם אחר במסגרת המטריה הביטוחית לקרן הפנסיה. בניגוד לקצבת הנכות במקרה של מוות קרן הפנסיה תשלם קצבה מלאה לשאריו של החוסך.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הי נדב,

עמית שזכאי לתשלום ממקור אחר ולא תבע את המקור האחר, כתבת שיהיה זכאי (נגיד בנכות מלאה) לתשלום של 25% כפול 75% מהשכר הקובע לקצבת הנכות. מדוע אתה מכפיל ב 75%? לפי סעיף 83(ה) בתקנון אינני רואה שיש הכפלה ב 75% כלומר היה אמור לקבל קצבה בגובה 2,500 שקלים בדוגמא שנתת, לא? תוכל לחדד? תודה.

הי יורם,

באיזה תקנון הסתכלת? זה קיים גם במנורה וגם בהראל "שיעור הנכות שנקבע לעמית על ידי הגורם הרפואי"

הי נדב. התייחסתי למצב של נכות מלאה (100%). אם לא תבעתי את המקור האחר אקבל 25% כפול 100 אחוז כפול 10000, לא?

כן

היי נדב,

נאמר שרכשתי מטריה ואני זכאית לקצבת נכות כגון מתאונת עבודה או אירוע טרור, האם הגורם המשלם כגון ביטוח לאומי לא יקזז מהקצבה את מה שאקבל מהקרן?

הי דורית,

בהחלט יתכן מצב שבו הגורם הנוסף יקזז את הקצבה שלו.

אני מזכיר כי מטרת הביטוח היא לא לשפר את מצבו של החוסך אלא להחזיר את המצב לקדמותו.

היתרון ברכישת המטריה הביטוחית היא לכסות על פרק הזמן עד לאישור התשלום על ידי הגורם האחר.

היי נדב

כלומר אני מבין מהאמור שהיתרון בביטול קיזוז במטריה הביטוחית היא בחודשים הראשונים עד קבלת החלטה כך שמקורות ההכנסה לא יקטנו,

במידה ואני יכול לההסתדר כמה חודשים ואפילו עד שנה פלוס עד לקבלת ההחלטה ממקורות אחרים האם היית אומר שהתשלום הנוסף עבור ביטוח זה הוא מיותר?

תודה

נכון בהחלט

לנדב שלום:

במי אפשר להעזר למילוי טופס 161 ד (טופס קבוע זכויות)?

מה זה טופס 161 ח וטופס 161 י ? האם צריך למלא גם אותם כדי לקבל את ההנחה המירבית ממס הכנסה על הפנסיה (או שמספיק טופס 161 ד)?

הי ארנון,

יש לא מעט אנשים שנותנים את השירות : סוכני ביטוח, יועצים פנסיוני ויועצי מס

טופס 161ח מאפשר למי שמקבל קצבה ממקור אחד לקבל רק את "הפטור הנוסף" – ראה כאן לגבי מילוי הטופס https://pensuni.com/?p=6399

אישית אני ממליץ למלא טופס 161ד ראה כאן הסבר לגבי מילוי הטופס https://pensuni.com/?p=5590

הי נדב,

יש משהו שלא מסתדר לי

בתקנון התקני אומרים פעם אחת:

לא פנה העמית הנכה בתביעה לתשלום קצבה ממקור אחר…תחושב קצבת הנכות כמכפלת כל

אלה:

1. השכר הקובע לקצבת נכות.

2. 25%

3. שיעור הנכות שנקבע לעמית על ידי הגורם הרפואי.

(מופיע בסעיף 83 בתקנון של מנורה)

ואילו מצד שני בסעיף לאחר מכן אומרים כי סכום קצבת הנכות שתשלם הקרן לעמית נכה, אשר הוכרה זכאותו לקצבה

ממקור אחר בשל אותו אירוע מזכה תהיה לפי % .25 מהשכר הקובע כשהוא מוכפל בשיעור הנכות שנקבע

לעמית על ידי הגורם הרפואי.

(מופיע בסעיף 84 בתקנון של מנורה)

למה פעם אחת עושים שימוש במונח "השכר הקובע" ובפעם האחרת עושים שימוש במונח "השכר הקובע לקצבת נכות"? האם יש הבדל ביניהם?

תודה רבה

נראה לי טעות סמנטית

אוקיי

אז למה רשמת שאם עמית עם שכר של 10,000 ש"ח בנכות מלאה, זכאי לקבל מקרן הפנסיה קצבת נכות בגובה של 7,500 ש"ח. אם הוא היה מגיש את התביעה למקור אחר הוא היה מקבל קצבה בגובה של 2,500 ש"ח.

אך במקרה של נכות הנובעת מחוק התגמולים לנפגעי פעולות איבה, והוא לא יגיש תביעה הוא יקבל קצבה בשיעור הבא:

25% כפול 10,000 כפול 75% = סך הקצבה שתשולם במקרה זה 1,875 ש"ח.

זה לא תמיד 25% כפול השכר המבוטח כפול שיעור הנכות?

זה מה שמבלבל אותי

תודה רבה

זה הניסוח בתקנון במקרה שלא הוגשה תביעה (למרות שבמקרים שנתקלתי עדיין שולם 25% מהשכר הקובע)

תודה רבה נדב, נושא חשוב.

שלא נזדקק…

שלום,

במקרה שמבוטח זכאי לקצבת אכע ושחרור ובמקקהיל מקבל תשלום עבור ימי מחלה מהמעסיק (כולל הפרשה פנסיונית).

האם ניתן לדרוש מהקופה לקלוט את ההפקדות ה"עודפות" או שהכספים יוחזרו למעסיק (ולעובד) בניכוי מס?

בעיקרון הקרן נדרשת להעביר את ההפקדה הנוספת לקרן פנסיה משלימה מכיוון שאינה רוכשת כיסוי ביטוחי

היי נדב

מה הם שאר הביטוחים הקיימים תחת מטריה ביטוחית מעבר לקיזוז גורם ממשלתי?

לדוגמה:

שחרור דמי גמולים? (זה כבר קיים בקרן הפנסיה אז מדוע יש לרכוש זאת במטריה ביטוחית?)

תודה

הי אלדד,

המטריה הביטוחית כוללת הרחבה של הכיסוי העיסוקי בקרן הפנסיה, ביטול תקופת אכשרה וביטול קיזוז מול ביטוח לאומי.

שים לב שבשני המקרים הראשונים, המטריה תשלם רק במידה שקרן הפנסיה תדחה את התביעה ולכן נדרש לרכוש כיסויים נוספים במטריה מכיוון שקרן הפנסיה לא תדחה את התביעה.

(במקרה של קיזוז מול ביטוח לאומי – קרן הפנסיה מבצעת שחרור )

להרחבה בנושא המטריה הביטוחית https://pensuni.com/?p=4599

אני בתקופה לא פשוטה שלא מרגישה טוב, לקראת ניתוח גב. פריצת דיסק עקב תאונת דרכים .( זה לא תאונת עבודה)

רוצה לתבוע אכ"ע- פנסיית נכות.

מבוטחת בפנסיה בהפניקס.

אין לי מטריה ביטוחית .

במקביל פוטרתי ורוצה לתבוע דמי אבטלה .

גובה דמי האבטלה במידה ואתבע יהיה סביב 3500 שח ( אני גם עוסק פטור לכן דמי אבטלה יותר נמוכים כי מפחיתים שכר עצמאי מהקצבה).

גובה פנסיית נכות במידה ויאושר יהיה משכר מבוטח 6600 שזה בערך 5000 שח קצבה לנכות מלאה.

האם יקזזו לי את האבטלה שאקבל מהפנסיית נכות ?

שאדע אם שווה לי לתבוע את האבטלה כי אם יש קיזוז לא ישתלם לי לתבוע אבטלה

בכל מקרה שווה להגיש תביעה לדמי אבטלה ולקרן הפנסיה,

רק לקחת בחשבון שההכנסות יקוזזו ולכן לשריין בצד כספים לצורך החזר

דמי האבטלה שאקבל יקוזזו לי במלואם מתוך קצבת נכות מקרן הפנסיה? אם כך אז לא הבנתי למה כדאי לי לתבוע אבטלה אם בכל מקרה זה יקוזז?

קרן הפנסיה לא תקזז מול דמי אבטלה – היא תקזז מול קצבת תאונת עבודה

תיקח בחשבון שדמי אבטלה יקוזזו מול קצבאות

לגבי תגובתך –

1)אצלי זה תאונת דרכים ולא תאונת עבודה. אז במקרה שלי לא יהיה קיזוז דמי האבטלה מקרן הפנסיה. מבינה נכון?

2)רשמת ש*עלי לקחת בחשבון שדמי אבטלה יקוזזו מול קצבאות"- מה הכוונה ? איזה קצבאות?

אם אתה מקבל קצבת נכות מעבודה מביטוח לאומי קרן הפנסיה תקזז את הקצבה

מה לגבי דמי אבטלה- האם יש קיזוז מול הפנסיית נכות?תאונת דרכים ( לא תאונת עבודה)

אלה קצבאות של ביטוח לאומי, יש באתר שלהם מחשבון לגבי קצבאות שניתן לקבל במקביל

ראה קישור

https://www.btl.gov.il/Simulators/Pages/bdikatZakauutLshteGimlaoot.aspx

שלום נדב,

התשלום מביטוח לאומי לנפגע פעולות איבה מאוד נמוך, ויכול להגיע למקסימום 5,500 ש"ח.

כך שבמקרה של חוסך עם שכר מבוטח בגובה של 22,000 ש"ח יהיה זכאי לקבל קצבה חודשית מקרן הפנסיה בגובה 16,500 ש"ח.

במקרה כזה לא יהיה קיזוז לקצבה לה הוא זכאי מקרן הפנסיה? הואיל והקצבה מקרן הפנסיה + ממקור אחר לא עוברים את השכר המבוטח?

כתוב במטריה הביטוחית של הראל "ככל שלאחר קביעת המוסד לביטוח לאומי יתברר כי תגמולי הביטוח שהמבוטח זכאי להם היו נמוכים מאלה ששולמו לו עד לקבלת החלטה או כי הוא אינו זכאי לתגמולי ביטוח כלל, תהא החברה זכאית לקבל מהמבוטח חזרה את תגמולי הביטוח ששולמו על ידה ביתר עד לאותו מועד".

זה דבר שדופק את המבוטחים. למשל עמית עם שכר של 10,000 אשר קיבל 2500 שקלים מהקרן ו5000 השלמה מהמטריה עד למועד קבלת החלטה על נכות מעבודה בביטוח לאומי. העמית יצטרך להחזיר חלק מהסכום במידה וביטוח לאומי יקבע נכות של 3000 שקלים (למשל), וכך הוא יצטרך לשלם בחזרה לחברה המבטחת 2000 שקלים כפול מספרי חודשי תקבול. כאשר קרן הפנסיה עצמה תחזיר לו רק 500 שקלים כפול מספר חודשי תקבול (סעיף 85(ג) לתקנון), כלומר הוא יהיה סה"כ בחסר.

האם אני טועה או שיש פה באמת משהו ש"דופק" את המבוטחים…?

תודה על הבלוג נדב!

זה לא מדוויק, יש סכום מינימום שהמטריה תשלם גם אם ביטוח לאומי יאשר תשלום מלא.

החשש הוא לא שהמבוטח יהיה בחסר החשש יכל להיות שביטוח לאומי יקזז את התשלומים שלו / תשלומים נלווים או שהמבוטח כבר בזבז את הכספים ויתקשה להחזיר אותם