המדינה מחייבת אתכם לחסוך לפנסיה אך היא גם נותנת לכם לא מעט הטבות מס לאורך כל תקופת החיסכון ואפילו בפרישה. גם אם אתם לא מעוניינים למשוך קצבה מהכספים נצברו עדיין באפשרותכם לנצל את הטבות המס.

רבים מסתכלים על החיסכון לפנסיה בעין עקומה, סוג של מס שהמדינה מחייבת אותנו לחסוך תחת רגולציה קשיחה ללא הבטחה שנקבל את כולו במועד הפרישה.

הפעם אני רוצה שנסתכל על החיסכון לפנסיה בצורה קצת שונה, לא עוד מס אלא מקלט מס שייעניק לנו הרבה יותר בסוף הדרך.

כדי להבין איך פועל מקלט המס שנקרא החיסכון הפנסיוני נבחן אותו לאורך כל השרשת החל משלב ההפקדה, דרך תקופת החיסכון ועד למועד משיכת הכספים.

הטבת המס ניתנת כבר בשלב ההפקדה

המדינה מחייבת אותנו, שכירים או עצמאים, לחסוך לפנסיה. אך מייד לאחר מכן ממהרת לתגמל אותנו בדמות הטבות מס. שכירים יראו את הטבת המס בתלוש השכר מדובר בהטבה מסוג זיכוי ממס והיא מקטינה את מס ההכנסה שאתם נדרשים לשלם בכל חודש.

לדוגמה,

בני מרוויח שכר של 15,000 ש"ח בחודש ומפקיד לפנסיה 6% מהשכר החודשי – 900 ש"ח.

ההטבה שהוא זכאי לה עומדת על 213 ש"ח – והיא מקטינה מידי חודש את תשלומי מס ההכנסה.

במידה ובני לא היה מפקיד לפנסיה הוא היה משלם בכל חודש עוד 213 ש"ח מס הכנסה.

שימו לב כי הטבת המס מוגבלת בתקרה. במידה ואתם מרוויחים בשנת 2021 מעבר ל – 8,700 ש"ח ומפקידים לפנסיה יותר מ – 609 ש"ח לא תקבלו הטבת מס גבוהה יותר מ- 213 ש"ח.

קריאה נוספת:

גם עצמאים זכאים להטבות מס על ההפקדה לחיסכון הפנסיוני, אצלם ההטבה קצת יותר מורכבת והם יקבלו את הכספים חזרה רק לאחר שיגישו דוח שנתי באמצעות רואה החשבון. אצל ההעצמאים ההטבה הראשונה לה הם זכאים היא הטבה מסוג ניכוי ממס, הטבה שמקטינה את ההכנסה החייבת במס.

במקרה זה גובה הטבת המס יהיה בהתאם למדרגת המס בה אתה נמצא.

קריאה נוספת

הפקדה שלא מזכה בהטבת מס – תהייה פנסיה פטורה ממס

ראינו כי הטבות המס מוגבלות בתקרה, במידה ואתם מפקידים לפנסיה משכר שלא מזכה אתכם בהטבות מס או שהמעסיק מפקיד לכם לפנסיה והפקדה יוצרת לכם זקיפת הכנסה וחייבת במס. הפקדות אלו יהפכו בעתיד לקצבת זקנה הפטורה ממס – קצבה מוכרת.

הטבת המס הגדולה ביותר – דחיית מס

אנחנו נוטים להסתכל על ההפקדות החודשיות שלנו אל קרן הפנסיה אבל האמת היא שעיקר החיסכון לפנסיה מגיע מהריבית דריבית. הרווחים על ההפקדות החודשיות והחיסכון הקיים בקרן. בניגוד לחסכונות אחרים בשוק ההון, בקרן הפנסיה לא נשלם מס רווחי הון על הרווחים שנצברו. אנחנו נמשיך לצבור את הרווחים גם במעבר בין מסלולי השקעה, גם במעבר בין קרנות הפנסיה.

בעוד שהטבת המס על ההפקדה שווה בחודש 213 ש"ח ובשנה 2,556 ש"ח ועל פני 10 שנים 25 אלף ש"ח הטבת המס על דחיית המס שווה מאות אלפי שקלים.

לדוג'

נניח וחסכנו בקרן הפנסיה 100,000 ש"ח והקרן שלנו משיגה תשואה ממוצעת של 8% בשנה אנחנו נכפיל את החיסכון שלנו בתוך 9 שנים (רוצים לדעת איך חישבתי?).

כלומר כעבור 9 שנים יהיו לנו כבר 200,000 ש"ח גם אם נפסיק להפקיד. בעוד 9 שנים יהיו לנו 400,000 ש"ח ובעוד 9 שנים כבר 800,000 ש"ח.

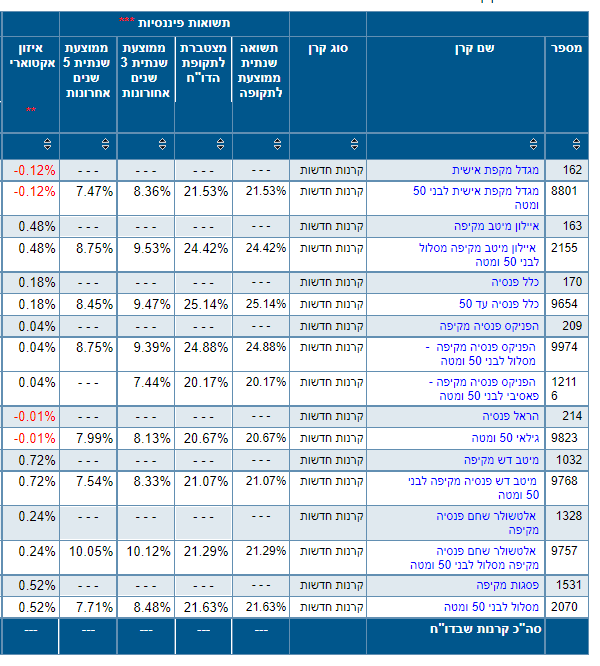

שבוחנים את התשואה הממוצעת של קרנות הפנסיה במסלול לחוסכים עד לגיל 50 רואים כי התשואה הממוצעת בחמש השנים האחרונות עולה (במרבית הקרנות) על 8% בשנה.

התשואה הממוצעת בקרנות הפנסיה

הטבות מס בשלב המשיכה

לאורך השנים חסכנו לפנסיה, בשלב ההפקדה קיבלנו הטבת מס, ניצלנו דחיית מס בשווי מאות אלפי שקלים לאורך כל תקופת החיסכון ועדיין יש כאלה שסבורים שפנסיית הזקנה תהייה פטורה ממס.

פנסיית הזקנה היא הכנסה החייבת במס כמו כל הכנסה אחרת, אך המדינה (שוב) באה לקראת החוסכים ומעניקה מספר הטבות מס לכל פורש ופורש.

חשוב לזכור כי בפרישה אנו לא חייבים למשוך את כל הכספים שחסכנו כקצבה חודשית וכך כל פורש יכל להחליט כיצד הוא רוצה לנצל את הטבות המס המגיעות לו.

פטור ממס על קצבת הזקנה

כל פורש ופורשת זכאים להטבת מס על קצבת הזקנה, גובה הפטור מגיע השנה ל- 4,399 ש"ח. לדוג' גובה קצבת הזקנה הוא 10,000 ש"ח גובה הקצבה החייבת במס יהיה 5,601 ש"ח.

על קצבה זו יהיה ניתן לנצל פטורים אחרים או נקודות זיכוי.

הטבת המס הזאת עתידה עוד לעלות בשנת 2025 וצפויה להגיע ל – 5,600 ש"ח אך היא תלויה במשיכת כספי פיצויים פטורים שביצעתם לאורך השנים. במידה וניצלתם את הפטור על כספי הפיצויים הפטור שלכם על קצבת הזקנה יפגע.

יתר כספי הקצבה יהיו חייבים במס שולי (ולא מס רווחי הון)

קצבת זקנה פטורה ממס

זוכרים את ההפקדות לפנסיה שלא זיכו אתכם בהטבות מס? כספים אלה יכולים להפוך כעת לקצבת זקנה פטורה ממס – קצבה מוכרת.

ההפקדות וכל הרווחים עליהם יהיו פטורים ממס במידה ותבחרו לקבל מהם קצבת זקנה.

לא חייבים למשוך את כל הקצבה

אחד החששות של החוסכים לפנסיה הוא שהם לא יספיקו לנצל את מלא הכספים שחסכו ובמקרה של מוות הכספים ילכו לאיבוד. אך לא חייבים למשוך את כל הכספים כקצבה חודשית, במידה והבטחתם לעצמכם קצבה שעולה בשנת 2021 על 4,498 ש"ח תוכלו למשוך את יתרת הכספים כסכום חד פעמי.

לדוגמה,

חוסך שצבר שני מליון ש"ח בחיסכון הפנסיוני יכל לבחור לקבל מיליון אחד כקצבה חודשית ואת היתרה למשוך כסכום חד פעמי.

בדומה לקצבה שפטורה ממס ניתן לנצל את הטבת המס על הקצבה כהטבה למשיכת הסכום החד פעמי. במקרה זה גובה ההטבה יהיה כ- 791 אלף ש"ח ועל הקצבה נוכל לנצל את הטבות המס.

להחלטה כיצד לנצל את הטבת המס כסכום חד פעמי או כקצבה חודשית קוראים קיבוע זכויות ומבצעים אותה באמצעות טופס 161ד לאחר קבלת קצבת הזקנה הראשונה.

הטבת המס בהורשת הכספים

במועד היציאה לפנסיה כחלק מתכנון הפרישה יש להחליט איזה כספים נמיר לקצבה חודשית, איזה כספים נמשוך כסכום חד פעמי ואיזה כספים נעביר בהורשה. בדומה לפטור על הקצבה גם כספים שעוברים בהורשה עשויים להיות פטורים ממס במקרה של מוות.

בצורה פשטנית הכספים אותם ניתן להוריש מתחלקים לשלושה חלקים, כספים עליהם קיבלנו הטבת מס במעמד ההפקדה, כספים עליהם לא קיבלנו הטבת מס במעמד ההפקדה וכספי פיצויים.

| כספי תגמולים -קצבה מזכה | כספי תגמולים – קצבה מוכרת | כספי פיצויים |

| פטורים ממס | חייבים במס | חייבים במס |

המטרה שלנו בתכנון הפרישה היא לקבל קצבה מהכספים הפטורים ממס (או מכספים שיהיו חייבים במס בהורשה) ולהעביר לדור הבא כספים הפטורים ממס.

בשורה התחתונה

המדינה נותנת לכם הטבות מס כדי לעודד אתכם לחסוך לפנסיה, נצלו אתכם בחכמה גם אם אתם לא מעוניינים לקבל מכל הכספים שנצברו פנסיית זקנה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נדב שלום,

תודה על המאמר המעולה.

אני רוצה לשאול לגבי החלק האחרון במאמר בו אתה מציין "המטרה שלנו בתכנון הפרישה היא לקבל קצבה מהכספים הפטורים ממס (או מכספים שיהיו חייבים במס בהורשה) ולהעביר לדור הבא כספים הפטורים ממס"

האם כוונתך להפעלת חוזר רכיבי חשבון ובו אתה משנה את סיווג הכספים בקרן הפנסיה ובקופת הגמל לפי 190, כך שקרן הפנסיה תשלם קצבה מוכרת והכספים בקופת הגמל יסווגו כקצבה מזכה שבהורשה יהיו פטורים ממס?

כמו כן, כאשר מסווגים את הכספים בקרן הפנסיה כקצבה מוכרת כיצד כספי הפיצויים בקרן מושפעים מכך? (שהרי בקרן הפנסיה יש כספי פיצויים ותגמולים)

תודה רבה

חוזר מרכיבי חשבון הוא כלי אחד ליצירת קצבה פטורה ממס והורשה פטורה ממס.

אפשרות אחרת היא בחירת הרכיבים מהם נקבל קצבה, כלומר נמיר פיצויים לקצבה ונשאיר תגמולים להורשה.

הכל תלוי בגובה החיסכון ובוגבה הקצבה הרצויה

שלום,

"המטרה שלנו בתכנון הפרישה היא לקבל קצבה מהכספים הפטורים ממס (או מכספים שיהיו חייבים במס בהורשה) ולהעביר לדור הבא כספים הפטורים ממס"

נראה לי שיש שגיאה במשפט, "כספים פטורים ממס" מופיע פעמיים. יתכן שהכוונה היא "…לקבל קצבה מהכספים החייבים במס…". מכיוון שקצבה חייבת במס, כנראה אין טעם לקחת קצבה מכספים הפטורים במס.

הי נתי,

אין כאן טעות, המטרה שלנו היא לקבל קצבה פטורה ממס ולייצר לירושינו הורשה פטורה ממס.

איך נעשה זאת? יש מספר דרכים

מאמר מעולה!

האם את הכספים שמעוניינים להוריש כדאי להעביר לקופת גמל, או שיש דרך להוריש אותם כסכום חד פעמי גם אם נשאיר את הכספים במעמד לא פעיל בקרן פנסיה?

תודה יעקב,

עדיף להעביר את הכספים לאחר הפרישה לקופת גמל, אחרת הם ישולמו במקרה מוות כקצבה חודשית לשאירים

האם הטבת מס ניתנת גם למי שלא עובד ויש לו רווחים מניירות ערך?

נניח שיש לי רווח של 100 אלף ש"ח בשנה מניירות ערך (זה פחות מ-8700 ש"ח לחודש) ואני מפקיד 7 אלף ש"ח לפנסיה – האם מבחינת מס הכנסה רווחי הם רק 93 אלף ש"ח ועל זה הוא יקח מס?

בוקר טוב,

נדמה לי שהעלת את השאלה גם במקום אחר, ישנה הטבה אחרת על הכנסות שלא מיגיעה אישית. אני לא בקיא בהטבה הזאת.

כדאי לעלות אותה בקבוצות השונות

אז שאלות נוספות:

1. היכן אפשר לברר על הטבות שלא מיגיעה אישית (אתה מכיר פורומים כאלו)?

2. במדה ואני לא עובד אבל מפריש לפנסיה ולא מקבל זיכוי ממס על ההפרשה לפנסיה אני מבין שהחלק הזה שהפרשתי צריך להיות לקיצבה מוכרת (כלומר קיצבה פטורה ממס). כלומר לפי הבנתי אם הפרשתי לפנסיה 90 אלף ש"ח ולא קיבלתי עליהם זיכוי ממס בזמן ההפרשה, אז בפנסיה אקבל סכום נוסף שפטור ממס כל חודש (פרט לפטורים שאקבל עקב קיבוע זכויות). האם זה נכון? מה עלי לעשות (אם בכלל עלי לעשות משהו) כדי לקבל את הפטור הזה?

הי ארנון,

1. תנסה בקבוצות פיננסיות בפייסבוק כמו נינג'ה או ידע שווה כסף, או שתנסה בפורום של הסולידית

2. במידה ואתה מגיש דוח שנתי ולא זכאי למלא הפטור אתה יכל להעביר אותו לקופה לצורך עדכון הסכומים. מציע שתבדוק גם מול הקופה איזה אסמכתא הם היו רוצים לראות.

בגדול אני מבין שאנחנו פטורים ממס רווחי הון, אבל המס הזה מתחלף במס שולי על הקצבה החודשית (מעבר לסכום הפטור של 4399 ש"ח).

אבל האם זה תמיד בא לטובתנו ? הרי המס השולי מגיע ל50% במדרגות הגבוהות כאשר מס רווח הון הוא רק 25%

אם הקצבה תגיע למדרגת מס כל כך גבוהה היא כנראה תהייה מורכבת בחלקה הגדול גם מסכומים פטורים (קצבה מוכרת) ואז תהייה פטורה ממס.

צריך לזכור כי בפנסיה התקציבית ובפנסיה הותיקה אין קצבה מוכרת ומנגד אין משמעות לרווחים

ראשית, אני מתייחס לפנסיב צוברת בלבד.

גם אם אם נתייחס לקצבה המזכה בלבד – אם היא מספיק גבוהה כך שחלק ממנה מקבל מס שולי של 35, אנחנו יוצאים מופסדים על החלק הזה בגלל ה"הטבות".

במקום מס רווחי הון 25% אנחנו משלמים מס 35%.

אם יש לך קצבה מזכה שמגיעה למדרגת מס של 35% ואתה לא נמצא בקרן ותיקה או בתציבית אזי הקצבה נובעת מסכומים פטורים,

יהיה שווה להשקיע בהבחנה בין הרבדים כדי להקטין את המס

מה כוונתך לגבי סכומים פטורים ?

אתם לך דוגמא מספרית מחשבון הפנסיה הבא :

https://www.newp.co.il/Calculators/Helman/HelmanPensiaDigitalit.aspx

חוסך מגיל 23 ועד גיל 67 בגין משכורת של 20 אש"ח, מדובר בהפרשות לקצבה מזכה בלבד.

הקצבה המשוערת היא 27 אש"ח שמגיעה למס שולי 35%.

וכמובן שיכלתי לקחת משכורת גבוהה יותר ולהגיע לחבות מס גבוהה יותר.

המחשבון לא מפריד בין קצבה מזכה למוכרת.

בפוסט הבא יש לך את ההבחנה מה ייחשב סכומים פטורים https://pensuni.com/?p=1324

תודה נדב, אני מכיר את הפוסט וברור לי שהמחשבון לא מתייחס לסוגי הקצבאות.

אבל בכוונה בחרתי גובה משכורת של 20 אש״ח שהוא מתחת לתקרת המס ולכן כל הכספים מיועדים לקצבה מוכרת בלבד.

הנקודה שאני מנסה להעביר היא שניתן להגיע למדרגת מס שולי גבוה בפנסיה של 35% ואז ״לסבול״ מדחיית המס שתיארת (שהופך ממס רווח הון למס שולי של 35%).

אין שום סיבה בעולם למשוך קצבה מזכה במדרגה שולית של מעל 20% (קרי, קצבה של 25,700). תזכור שיש גם קצבת זקנה של 4,300 ואת הקצבה של בן הזוג השני.

אם צריך כספים מעבר, אפשר להוון מעת לעת את מה שדרוש. והשוס הגדול זה שכספי קצבה מזכה עוברים ליורשים בפטור ממס.

היי יעקב, תודה על התשובה.

אני שמח לשמוע אותה כי גם לי היה נראה תמוה שקצבה תגיע לאחוז מס גבוה מדי, שהופך את כל מכשיר החסכון ללא כדאי.

אבל יש לך דוגמאות לעצות פרקטיות איך נמנעים מהמס הזה ?

כיוון אחד שאני מכיר זה למשוך חלק מהפיצויים מבעוד מועד ולהשקיע אותם במכשיר אחר (שעליו נשלם רק מס רווח הון 25%).

גם אם מהוונים מעת לעת סכום כלשהו כמו שהצעת, יתכן ונשלם עליו מס שולי גבוה יחסית.

נדב שלום

לא הבנתי יש לי פנסיה תקציבית מעל 5000

אם אני עושה קבוע זכויות ואני מעביר את קופות הגמל לקופה לקצבה מוכרת אני יכל להוציא את כל הכסף ללא מס?

לא, צריך לבדוק את מעמד הכספים בקופת הגמל.

אם מדובר בכספים לקצבה (הפקדה לאחר שנת 2008) צריך לראות האם הם קצבה מוכרת או קצבה מזכה.

מה ההבדל ? https://pensuni.com/?p=7736

רק במידה והם כספי קצבה מוכרת ניתן למשוך אותם ללא מס שולי, אם הם כספי קצבה מזכה ניתן למשוך אותם כהיוון קצבה ולשלם מס שולי.

הודע לי על תגובות נוספות באמצעות האימייל.

הרבה אנשים יודעים את המידע הזה,אך חוששים בכלל להתקרב למס הכנסה. אתה לא חושב שהחשש מוצדק לאור כל האנשים שמס הכנסה שבר עם שומות מפלצתיות רטרואקיטיביות?

היופי כאן שלא צריך לעבור דרך מס הכנסה (למעט אם אתה עצמאי)

שלום,

תודה על המאמר הנפלא.

האם ההטבות במס במשיכה הן הטבות של מס רווחי הון או מס הכנסה? אני מתכוון אם זה פטור ממס הכנסה או פטור ממס רווחי הון?

על פנסיה לא משלמים מס רווחי הון, משלמים מס שולי.

כך שגם הפטור כהון או כקצבה או כנגד הכנסה (סביר להניח שהכנסה הזאת כוללת רווחים)

היי

אני רוצה לצאת לפנסיה מוקדמת (63) יש לי בטוח מנהלים משנות ה-80

עם 35 שנות וותק .

בקשתי הערכה מהחברה ויש לי קצבה בגובה 10000 נכון להיום ליציאה לפנסיה .

האם ניתן לבקש קצבה מוקטנת (5000) עד גיל 67 ואז -להגדילה למלואה ?

או – לקבל קצבה מוקטנת (ובגיל 67 ) למשוך את כספי ההפקדה שהופקדו עד שנת 2008 ?

לא פדיתי מעולם כספים מהפצויים .

תודה

בהתאם לסוג הפוליסה שלך ניתן לבחור להמיר רק חלק מהכספים לקצבה, מומלץ לבדוק זאת עם חברת הביטוח.

שים לב שהפוליסה הזאת כוללת תשואה מובטחת משתלם לקבל ממנה קצבה (בכפוף למצב בריאותי וכד')

תודה על המידע

1. איך אני יודע אם הכספים בקופה זה לקצבה מוכרת

2. לצערי יש פטור רפואי זמני בגין נכות איך אני יכל לנצל את זה לטובת הגמל/ שוק ההון

3. מה קורה עם היתרה שלא נוצלה . האם ניתן לנצל אותה למטרות אחרות

4.מה נותן לי שלא ניצלתי את הפטור לפצויים לאנשים בריאים 12000לשנה כפול השנים

5.שוב תודה

1. בדוח השנתי מקרן הפנסיה יש אישור מס, באישור מופיעה החלוקה בין הקצבה המזכה לקצבה המוכרת

2. פטור זמני לא מאפשר משיכת כספים

3. יתרת הפנסיה? מרגע שהמרת את הכספים לקצבה אין יותר משמעות לסכום יש התחייבות של החברה לתשלום הקצבה.

4. אם לא משכת פיצויים הפטור שלך על הקצבה יהיה גבוה יותר – ראה עוד כאן https://pensuni.com/?p=1258

יש לי שאלה לגבי הכסף הצבור שניתן למשוך כסכום חד פעמי – מהו גובה המס שמשלמים על החלק שמעל החלק הפטור.

האם זהו מס שולי רגיל (שיכול להגיע ל50%) ?

במידה ותחליט להוון את כל הכספים מעבר לקצבה המזערית, תשלם מס שולי על הכספים.

אני עונה לך פה כי הגענו למספר הודעות מקסימלי בתת-שרשור, נדב סליחה על הבלאגן.

מבחינת סדר משיכות סיגלתי לעצמי סדר שמנסה לעשות אופטימזציית מס:

1) RSU ממעסיקים (למי שרלוונטי)

2) פיצויים פטורים

3) החל מהשנה שאחרי שנת הפרישה – פיצויים לא פטורים עם פריסת מס קדימה

4) קרן השתלמות (מפתיע אני יודע, אבל זה מהסתכלות רחבה של הורדת מס עתידי גם ברווחי הון בתיק השקעות וגם בקצבת הפנסיה)

5) אם צריך עוד משהו לפני גיל 60 – משיכות מתיק השקעות עם מס רווחי הון של 25%

6) החל מגיל 60 – מושך את הקצבה המוכרת בפטור מלא ממס, אם צריך השלמה – משיכות מתיק ההשקעות כאשר כעת המס מופחת 10%, 14%, 20% או 25% לפי מדרגות המס של משכורת (כאשר 25% מחליף את כל המדרגות של 31%, 35% ו-47%).

7) החל מגיל 67 – משיכת הקצבה המזכה הפטורה בלבד + השלמה מתיק השקעות במקרה הצורך, במידה ומשכתי יותר מחצי מליון בפיצויים פטורים (לא סביר) יהיה פה קצבה של 2700 פטורה כפול 2 בני זוג = 5400, אם לא משכתי פיצויים בסכום כנ"ל אז הקצבה הפטורה תהיה גדולה יותר.

8) החל מגיל 70 – תוספת של שתי קצבאות זקנה בסך של 4,700 לשני בני הזוג. החל מגיל 80 הקצבה גם עולה ב250 שקל 🙂

זה הסדר שלי (הנוכחי). כמובן ככל שהבן אדם אם יותר סוגי הכנסות, הסדר עשוי להשתנות. למשל בעל חברה בע"מ שיש לו רווחים כלואים כי שמר אותם לפנסיה, יכול למשוך משכורת במדרגות מס מאוד נמוכות היות ולא עובד.

הי יעקב,

יופי של תכנית 🙂

כמה שאלות או תהיות שאולי כבר בדקת

1. מס רווחי הון לאחר גיל 60 בניכוי במקור ינכו 25% רק לאחר הגשת דוח שנתי תקבל החזרים – האם לא כך? יש לקחת זאת בחשבון בתכנית הפרישה.

2. משיכת קצבה חייבת – אפשרות נוספת היא משיכה במקביל של קצבה וקיזוז מול נקודות זיכוי זה גם יכל לאפשר משיכה של כ- 5,000 ש"ח בפטור ממס ( או באותו חישוב כמו משיכה מתיק השקעות). זה יכל להוות אלטרנטיבה במידה ויוצאים לפנסיה במקביל לירידות שעשויות לפגוע משמעותית בתיק ההשקעות. החיסרון כמובן הוא שהקצבה הזאת תלווה אותנו לשארית החיים. לכן הייתי מתחיל אותה מכספי פיצויים.

1. אכן נכון אם אתה בבית השקעות ישראלי/בנק ישראלי. אבל זה עניין של תזרים זה לא אמור לפגוע בסיכויי השרידות של התיק (מה גם שמקבלים 4% ריבית + מדד על חלק מהכסף).

שמעתי שמועה, שאם זו הכנסתך היחידה שניתן לגשת לפקיד שומה ולעשות תיאום מס ואז בית ההשקעות ינכה מס יותר נמוך, ואז תהיה לך חובת הגשת דוח שנתי כדי לוודא ששילמת מספיק (או לחלופין לקבל החזר קטן יותר מאם היו לוקחים לך 25%).

ספציפית אני בבית השקעות זר, אז אין לי שום ניכוי מס במקור. נכון, אני עדיין צריך להקצות כסף למיסים, אבל צריך לזכור שהרווח הוא לא על כל הסכום שנמשך, אלא רק על מרכיב הרווח, ולפחות בבית השקעות זר יש דרכים לדאוג למשוך קודם שכבות שהקרן בהם גבוהה והרווח נמוך. יש אופציה לזה גם בבתי השקעות ישראליים אבל זה דורש שתי חשבונות ואקרובטיקה 🙂

2. זה נכון, עם זאת אני מחשיב משיכה מתיק השקעות כיותר יעיל מיסויית, בדיוק בגלל שלא כל הסכום הנמשך חשוף למס. קצבה מעבר לפטור המזכה, מתכנן למשוך רק במקרה הצורך שלא מספיק הקצבה המזכה (כפול 2 בני זוג) + נגמר תיק ההשקעות/קרן השתלמות/RSU + קצבת זקנה בט"ל * 2 בני זוג (פיצויים בתקווה לא יהיו לי בגיל 67 🙂 ). למדתי ממישהו חכם שתגמולים זה אחלה ירושה, אז זה התכנון, ונמשוך קצבה נוספת מהפנסיה רק במקרה הצורך.

תודה על שיתוף התוכנית יעקב !

בקשר למשיכת קצבה מקרן הפנסיה – האמת היא שלא ידעתי שאפשר לשלוט בדיוק בגובה וסוג הקצבה שמושכים בכל שלב בחיים.

חשבתי שזה נקבע באופן אוטומטי לפי סכום הצבור ומקדם ההמרה, ובגלל זה החשש שלי מלהגיע למס שולי גבוה מדי.

אם כך, נניח ואחרי כל השלבים בתוכנית נשאר בקרן הפנסיה סכום צבור יפה – מה בדיוק קורה איתו אחרי שמתים ?

בטוח שיש פוסט בנושא שפספסתי 🙂

ננייח הגעת לגיל שאתה רוצה להתחיל למשוך קצבה ואתה יודע את המקדם. אתה מכפיל את הקצבה הרצויה במקדם, ואומר לקרן הפנסיה להתחיל לך קצבה מיתרה זו בלבד, ואת השאר להשאיר במצב לא פעיל. מומלץ אף יותר לנייד אותם לקרן פנסיה (אולי IRA בשביל להוזיל דמי ניהול), כי אם ישארו בקרן פנסיה היורשים/מוטבים יוכלו לקבל קצבה בלבד שמבוססת על הצבירה ועל תוחלת החיים שלהם, במקום לקבל סכום חד פעמי (וכמובן יש יתרונות לכאן או לכאן).

איך עושים את זה בדיוק? מבחינת קרן הפנסיה יש לך אפשרות רק לבחור אם אתה מושך מפיצויים או מתגמולים או משניהם, בלי כל האפשרויות שציינת.

אם בטופס אין להם דרך לקבוע את סכום הקצבה (או לחלופין את הצבירה שאתה רוצה ממנה לגזור את הקצבה), פשוט תרים טלפון ותשאל איך.

הכי גרוע (ובכל מקרה זה מומלץ משיקולי ירושה), זה להעביר את הסכום שאתה לא רוצה למשוך כקצבה אל קופת גמל.

היי

קראתי במקום כלשהו שאם לבן זוג יש קצבה נמוכה שאינה חייבת במס ניתן להעביר לבן הזוג

או לקבל נק' זיכוי נוספת לבן הזוג שקיצבתו גבוהה.

אכן ?

האם בפרישה רגילה או מוקדמת משיכה מקופת

גמל פטורה ממס רוחי הון (לפני 2008) נדרשת לדווח למס הכנסה ?

תודה

לעניין השאלה השנייה, משיכה של כספים פטורים נעשית ישירות מול הקופה ולא צריך לעבור דרך מס הכנסה.

לגבי השאלה הראשונה, אני לא בקיא בזה מספיק, מציע לבדוק במקומות אחרים

מאמר נפלא כהרגלך.

תודה רבה נדב יקר 🙂