לפי נתוני הלמ"ס 38% מהמשפחות במעמד הבינוני והגבוה בישראל וכ – 50% מהמשפחות במעמד הנמוך לא מצליחות לכסות את ההוצאות החודשיות שלהם.

על מה אנחנו מבזבזים את המשכורת שלנו?

ההוצאה הממוצעת למשפחה בישראל עמדה בשנת 2013 על 14,501 שקלים בחודש, ההכנסה הממוצעת באותה שנה הייתה 14,622 שקלים, רק 121 שקלים יותר.

כאשר הפער בין ההכנסות להוצאות כל כך קטן, לא פלא שרבים לא מצליחים לסיים את החודש בלי להיכנס למינוס.

איך אנחנו יכולים להתחיל לשלוט בהוצאות שלנו?

תבחנו את עצמכם, תשאלו את החברים שלכם. כולנו צריכים לשלוט יותר בהוצאות שלנו. למתן את הקניות כדי לשמור על חשבון הבנק מאוזן.

עדיין, במקרים רבים כאשר אנחנו מנסים לנקוט את הצעדים האלה, אנחנו נכשלים. בלי לשים לב, ההוצאות גדלות, החשבונות נערמים לנו על השולחן ואנחנו חוזרים בדיוק לנקודת ההתחלה.

למה? מה גורם לנו להוציא כל כך הרבה כאשר אנחנו בטוחים שאנחנו עושים הכל בצורה הנכונה?

כמו בתחומים אחרים, גם התחום של כלכלת המשפחה נחקר על ידי חוקרים מתחום הכלכלה ההתנהגותית. במחקרים התברר כי אנחנו מסוגלים לחזות בצורה בצורה טובה מאוד מה תהייה הכנסה שלנו בעתיד, אבל אנחנו גרועים בכל הנוגע בחיזוי ההוצאות העתידיות שלנו.

אל תזלזלו בהוצאות העתידיות שלכם

אחת הסיבות לכישלון באיזון התקציב המשפחתי היא הערכת חסר של ההוצאות והכנסות שלנו. המטרה כמובן היא להוציא פחות, הרבה פחות, ממה שאנחנו מכניסים. לפי מחקרים, אנחנו נוטים יותר להתמקד בסעיף ההכנסות ולהתעלם מסעיף ההוצאות. מהסיבה הזאת אנשים רבים רוכשים בתים גדולים או מכוניות חדשות, אנשים מעריכים שהכנסה שלהם תמשיך לעלות בעתיד אבל הם מתעלמים מכך שגם ההוצאות יעלו במקביל.

מקור Gerard Stolk

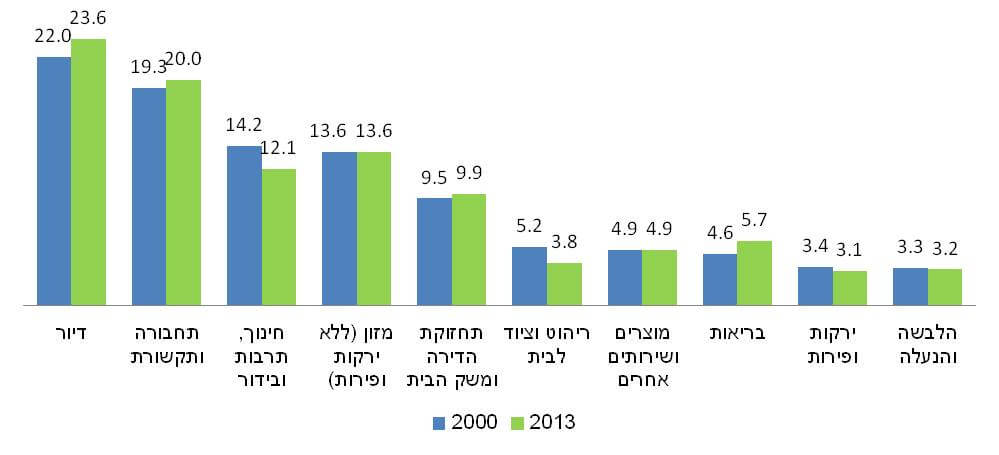

בלשכה המרכזית לסטטיסטיקה בדקו את השינוי בהוצאות משק הבית בין השנים 2000 ל- 2013, הסעיפים הבולטים בהם הייתה עליה בהוצאות הייתה סעיף הדיור שבשנת 2000 תפס 22% מההוצאה של המשפחה בישראל ובשנת 2013 מהווה 23.6% מההוצאה החודשית. סעיף נוסף שרשם עליה הוא סעיף הבריאות, בשנת 2000 ביטוחי הבריאות היו רק 0.8% מההוצאה המשפחתית וכיום אנו מוציאים על הביטוחים הפרטיים כ- 2% מהכנסה. אבל לא רק על "הלחם והחמאה" אנו מוציאים יותר, בשנים שחלפו גדל לדוגמא הסעיף ארוחות מחוץ לבית ב – 0.6% ל – 2.7%.

שינוי בסעיפי ההוצאות משק הבית בין השנים 2000 ל- 2013

מלבד השינוי בסעיפי ההוצאות גדלה ההוצאה הממוצעת למשפחה באותם שנים מ- 12,874 שקלים ל- 14,501 שקלים.

| 2000 | 2013 | |

| במחירים שוטפים | 9,747 | 14,501 |

| במחירים קבועים לשנת 2013 | 12,874 | 14,501 |

איך ניתן להתמודד עם הבעיה?

במקום לבנות תקציב גמיש המורכב מההוצאות החודשיות שלנו, יש לבנות תקציב קבוע. בצורה הזאת ברגע שנגביל, לדוגמא את ההוצאות כרטיס האשראי שלנו, יהיה לנו קל יותר לשלוט בהוצאות. ברגע שנגיע למסגרת האשראי שהקצבנו לעצמנו לאותו החודש, אנו נוותר על רכישות עתידיות.

איך לבנות תקציב קבוע?

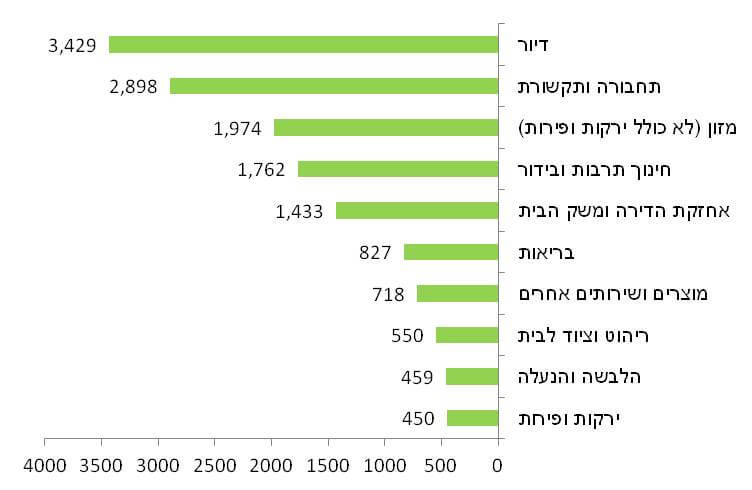

אפשרות אחת לדוגמא היא לקחת את הסעיפים הקיימים בדוח הלשכה המרכזית ולהגדיר את ההוצאה החודשית שלנו לכל אחד מהסעיפים.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

התחלת אבל אין סיום…

קראתי מתוך ציפייה לתובנה בתחום הפנסיה והבריאות, כמו שהאתר-בלוג מתמחה.

תודה אביה,

אחרי חוק ההסדרים החלטתי לוותר על חלק מהנחות מעולם הכלכלה התנהגותית ולשמור על מסגרת קצרה יותר, אולי אני אשמור אותם לפוסטים עתידים.