חשיפה גבוהה או נמוכה מידי למניות ותשלום של דמי ניהול מהצבירה הם רק חלק מהטעויות שאתם עשויים לעשות עם החיסכון הפנסיוני שלכם סמוך לפרישה.

שנות ה -60 הן הזמן להתחיל להסתכל לפרישה בלבן של העיניים. אחרי הכל, יש סיכוי טוב מאוד שהיא ממתינה לכם מאחורי הסיבוב הקרוב. אם תצליחו להתרחק מהטעויות הללו בחיסכון הפנסיוני שלכם, תצליחו להקטין חלק מהלחץ הכלכלי שכל כך הרבה פורשים בסופו של דבר נקלעים אליו.

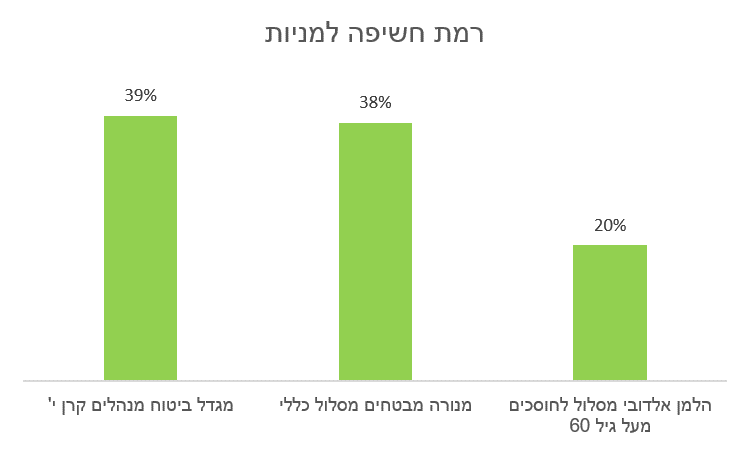

משקיעים יותר מידי במניות

החיסכון הפנסיוני מבוסס כיום על צבירה, במידה ולא התמזל מזלכם ואתם לא מבוטחים בפנסיה תקציבית או בקרן פנסיה ותיקה, במועד הפרישה ימירו את החיסכון שצברתם בקרן הפנסיה או בביטוח מנהלים לקצבה חודשית.

ככל והחיסכון הזה יהיה גבוה יותר, כך גם הקצבה שלכם תהייה גבוהה יותר.

הסכנה, משבר חזק ומהיר בשוק ההון עשוי לפגוע לכם בחיסכון אותו צברתם בעמל רב. רק לדוגמה בשיאו של המשבר בשוק ההון שנגרם כתוצאה מנגיף הקורונה ירדו המסלולים הכללים בקרנות הפנסיה ב- 10%. משבר בשוק ההון מתלווה גם לגלי פיטורים שאילצו לא מעט פורשים להסתפק בקצבה קטנה יותר ממה שיכלו לקבל חודש מוקדם יותר.

מה חשוב לדעת?

החיסכון הפנסיוני שלכם מושקע בשוק ההון וככזה הוא חשוף למשברים. יש להקטין את רמת החשיפה למניות ככל ומתקרב מועד הפרישה.

במידה ואתם נמצאים במסלולים כללים בקרנות הפנסיה או בפוליסות משתתפות ברווחים עליכם לעבור למסלול בהתאם לגילכם. במסלול זה רמת החשיפה למניות תהייה נמוכה יותר.

חשוב לדעת כי חוסכים שהצטרפו לחיסכון הפנסיוני לאחר שנת 2016 נמצאים כבר היום במסלולים המותאמים לגילם.

>>>צעירים? אתם דווקא צריכים להגדיל את החשיפה שלכם למניות

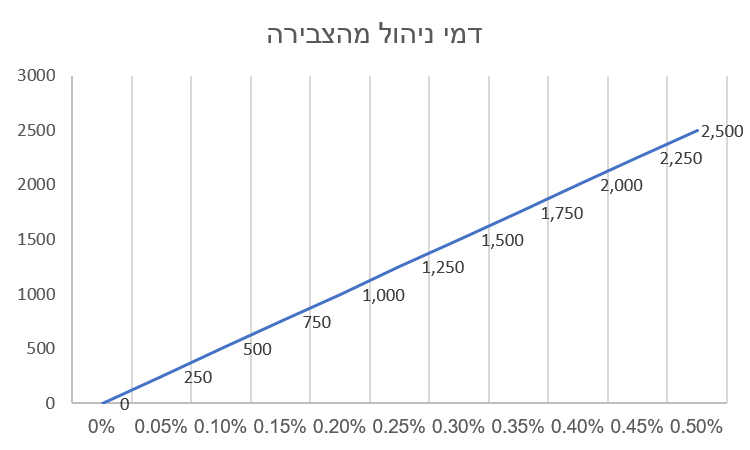

משלמים יותר מידי דמי ניהול מצבירה

דמי הניהול בחיסכון הפנסיוני מורכבים משניים, דמי ניהול מצבירה ודמי ניהול מהפקדה. לאורך השנים גובה החיסכון עולה וכך בעוד שדמי הניהול מהפקדה נשארים קבועים מידי חודש, דמי הניהול מהצבירה שאתם משלמים הולכים וגדלים.

לדוגמה בקרנות הפנסיה דמי הניהול מהצבירה נעים בין 0% ל- 0.5%. נבחן כעת מה דמי הניהול שישלם החוסך בעבור חצי מליון ש"ח. דמי הניהול השנתיים שישלם נעים בין 0 ל- 2,500 ש"ח בהתאמה.

מה חשוב לדעת?

באפשרותכם לחשב את דמי הניהול שאתם משלמים באמצעות מחשבון דמי הניהול של רשות שוק ההון (לכניסה) המחשבון יראה לכם כמה דמי ניהול אתם צפויים לשלם ב- 5 שנים הקרובות והאם יש אפשרות להוזלת דמי הניהול.

ממשיכים לחסוך לפנסיה באופן עצמאי

אחת מהמטרות של האתר היא לעודד אנשים לחסוך לפנסיה, אבל יש גילאים שהחיסכון הזה פחות משתלם. בגיל מבוגר, אתם פשוט תקבלו הרבה פחות ממה שאתה מפקידים.

לדוגמה,

חוסך בגיל 60 שמפקיד באופן עצמאי לקרן הפנסיה 100 ש"ח מידי חודש עד לגיל 67 כאשר יגיע לגיל פרישה הוא יקבל 43 ש"ח בלבד.

התוספת של אותם 100 ש"ח לקצבה ההחודשית שלו קטנה מ- 50% מהפקדה.

מה חשוב לדעת?

הקצבה החודשית מחושבת לשארית חייכם ולכן התוספת של ההפקדה החודשית בגיל 60 היא יחסית נמוכה. במידה ואתם לא חייבים להגדיל את הקצבה או שאתם לא מקבלים הטבות מס על ההפקדה באופן עצמאי כדאי להפנות הפקדות אלו לאפיקים אחרים, לדוגמה קופת גמל להשקעה.

קריאה נוספת בנושא זה:

משקיעים מעט מידי במניות

כמו שכתבתנו מעל כאשר מתקרבים לפנסיה מומלץ להתרחק מהשקעות מסוכנות יותר, כמו מניות, ובמקום זאת להשקיע בהשקעות סולידיות יותר, כמו אג"ח. אבל זה לא אומר שצריך להיפטר לחלוטין ממניות.

להפך, דווקא בתקופה הזאת שהחיסכון שלכם הוא הגדול ביותר תזדקקו למניות בחיסכון הפנסיוני שלכם כדי להמשיך לייצר צמיחה עד היציאה לפנסיה.

מה חשוב לדעת?

בחסכונות הפנסיונים היום ישנם מסלולים סולידים שאינן משקיעים כלל במניות, אל תיכנסו אליהם בגיל 60. בגיל הזה אתם עדיין זקוקים למניות שיגדילו את התיק שלכם. את המעבר למסלולים סולידים אפשר לבצע שנה לקראת הפרישה למי שחושש ממשבר פתאומי.

לא מכירים את הטבות המס לפורשים

הפקדה לפנסיה היא חובה, את הכספים שאנו מפקידים נקבל כקצבה חודשית שעשויה להיות חייבת במס. כן גם בפנסיה תשלמו מס הכנסה.

כדי להקטין את המס על קצבת הזקנה חשוב שנכיר מספר הטבות מס המגיעות לפורשים. הראשונה היא קיבוע זכויות, אפשרות לניצול הטבת המס על הקצבה לצורך הקטנת המס על הקצבה החודשית או לצורך משיכת כספים מהחיסכון הפנסיוני בסכום פטור ממס.

ההטבה השנייה היא קצבה מוכרת, קצבת זקנה הפטורה ממס במועד היציאה לפנסיה. ככל והקצבה שלנו צפויה להיות חייבת במס, קצבה מעל ל- 10,000 ש"ח, כדאי לנסות ולזהות האם יש קצבה פטורה כחלק מהחיסכון הפנסיוני.

ההטבה השלישית היא הפקדה לתיקון 190, הפקדה לחיסכון פנסיוני שאותה יהיה ניתן למשוך בעתיד כסכום חד פעמי במס רווחי הון של 15% על הרווח הנומינאלי וזאת במקום 25% מס ריאלי על השקעות בשוק ההון

>>>קריאה נוספת : 10 מונחים בתכנון פרישה שאתם חייבים להכיר

מה חשוב לדעת?

לזכות כל פורש עומד סכום פטור הממתין לו בפרישה, בשנת 2020 הסכום עומד על 796 אלף ש"ח. באפשרוכתם לנצל את הפטור לצורך הקטנת המס על הקצבה או משיכת סכומים חד פעמיים. במידה ומשכתם לאורך השנים כספי פיצויים בפטור ממס, הסכום שעומד לרשותכם צפוי להיות נמוך יותר. את ההחלטה לגבי השימוש בפטור עושים בפרישה באמצעות טופס 161ד (לקריאה).

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב

אשתי ואני בתחילת שנות השישים שלנו.

אני עובד ואשתי לא.

יש לנו חשבון בנק משותף מזה עשרות שנים.

בחשבון יש תיק השקעות שנשא רווחים ששולמו עליהם מס.

אני יכול לייחס את הרווח או חלק ממנו לאשתי ולהגיש דוח בשמה לצורך החזר מס?

תודה

אין משמעות לגיל שלכם, אם מדובר בגיל 60, רק למי שנולד לפני 1948.

לגבי ההכנסות מתיק ההשקעות, אם ההכנסה שלכם קטנה מההכנסה המוטבת (63000 בשנת 2020), אתם זכאים להחזר מס.

אם ההכנסה גבוהה יותר, יש קיזוז של ההטבה. עד לסך 9840 ש"ח בשנה.

עם זאת, עוד נתון חשוב: תיק השקעות אינו נכלל בחוק. מה שנכלל בחוק זה תוכנית חיסכון או פיקדון.

לבנקים יש תוכנית חיסכון ופיקונות. לא קרנות נאמנות ולא מניות ולא אג"חים.

לחברות הביטוח יש תוכניות חיסכון פיננסיות שנכללות בהגדרה.

אלו קופות הגמל להשקעה אדע לבחור?

בוקר טוב,

יש לבחור קופת גמל להשקעה בהתאם לטווח ההשקעה שאת בוחרת (ובהתאם לכך קופה מנייתית או פחות) ובהתאם לדמי הניהול שמציעים לך.