האם ישנה תועלת בהפקדת סכומים חד פעמים לצורך קבלת קצבת זקנה מיידית? בעוד שההפקדות תיקון 190 לקופות הגמל גדלות, רק חלק קטן מהחוסכים בוחר באמת להגדיל את פנסיית הזקנה.

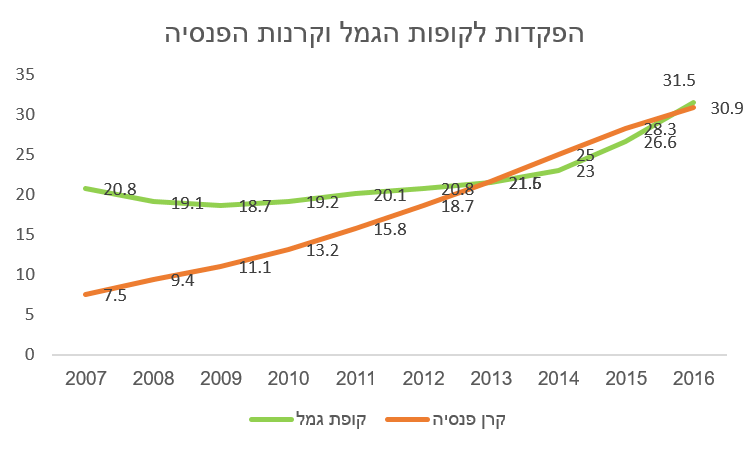

אחרי מספר שנים של סטגנציה בהפקדות השוטפות לקופות הגמל, עקפו בשנת 2016 הפקדות אלו את ההפקדות לקרנות הפנסיה ועמדו על 31 מיליארד שקלים. הסטגנציה בהפקדות לקופות הגמל נגרמה בעיקר בעקבות תיקון 3 שהוביל לכך שהחל משנת 2008 כלל המוצרים הפנסיונים הם מוצרים המיועדים לקצבה ובכך איבדו קופות הגמל חלק ניכר מכדאיות החיסכון בהם.

הפקדות לקופות הגמל וקרנות הפנסיה במיליארדי שקלים מקור :דוח הממונה על שוק ההון 2016

אנו רואים בגרף כי החל משנת 2012 ישנה התעוררות מחודשת בהפקדות לקופות הגמל, כאשר השנה, לראשונה זה מספר שנים, עוקפות קופות הגמל את קרנות הפנסיה בהיקף ההפקדות השנתי.

מה גרם לגידול בהפקדות לקופות הגמל?

בשנת 2012 תוקן תיקון 190 לפקודת מס הכנסה, תיקון זה הסדיר את מקורות הקצבה המוכרת, קצבה שהמקור שלה בכספים שבמועד הפקדתם לא קיבלנו עליהם הטבת מס ולכן במועד קבלת הקצבה, החל מגיל 60, הכספים יהיו פטורים ממס.

אך מעבר ליצירת אפשרות לקבלת קצבה פטורה ממס החייה תיקון 190 את החיסכון ההוני בקופות הגמל עבור חוסכים שיש ברשותם קצבה מזערית, קצבה שעולה בשנת 2017 על 4,405 שקלים.

חוסכים אלו, יכולים כעת במסווה של חיסכון לקצבה לייצר לעצמם חיסכון הוני במס רווחי הון של 15% על הרווחים הנומינליים.

בעוד שהחוסכים הפיננסים הבינו את היתרונות הגלומים בתיקון 190 והגדילו את היקף ההפקדות בקופות הגמל, נדמה שמשמעותו האמיתית של תיקון 190 נזנחה מאחור ומעטים הם החוסכים שמנצלים אותו כדי לייצר לעצמם פנסיה פטורה ממס.

קבלת קצבת זקנה (פטורה ממס)

קצבת זקנה, כולם רוצים לקבל אותה. אף אחד לא מוכן לשלם עליה. הדבר המצחיק בקצבת זקנה, ועוד פטורה ממס הוא שאנשים אוהבים אותה כרעיון. לקבל קצבה חודשית בראשון לחודש, כל חודש.

אבל אותם אנשים הופכים להיות פחות נלהבים שהם נדרשים להמיר את החיסכון לקצבה חודשית.

למה אנשים חוששים להמיר את כספם לקצבה חודשית?

הפחד של אנשים מהמרת סכום החיסכון לקצבה חודשית יכל להגיע ממספר גורמים, כאשר החשש המרכזי של הפורש הוא אבדן השליטה על הכספים שעוברים מידיו של לידי חברת הביטוח.

בניגוד לכספי הקצבה הרגילה (קצבה מזכה) שנוצרו מהפקדות שוטפות של העובד ומעסיקו, כעת מדובר בהפקדה של סכום משמעותי אותו מביא הפורש מכיסו. על הפורש לוותר על כספים שנחסכו במשך שנים או כספי ירושה שהתקבלו כעת.

- איבוד השליטה על הכספים, סכום הקצבה החודשית מוגבל בהתאם למסלול הפרישה. לחוסך אין עוד אפשרות להגדיל את סכום המשיכה בהתאם לצרכיו.

- איבוד הכספים במקרה מוות, לאחר המרת סכום החיסכון לקצבה חודשית לא נותר עוד חיסכון, נותרת התחייבות של חברת הביטוח לתשלום קצבאות. במקרה מוות מוקדם, עשוי החושש לאבד חלק ניכר מכספו.

- מהלך בלתי הפיך, לאחר המרת הכספים לקצבה לא ניתן עוד להתחרט. הפורש יקבל קצבה לכל ימי חייו ולא יהיה ניתן עוד לשנות את מסלול הפרישה או לבצע משיכה של סכומים חד פעמיים.

בחן את עצמך: האם כדאי לך לוותר על חלק מהחיסכון לטובת הגדלת קצבת הזקנה

שלושת המקרים אותם הצגנו בחלט מחזקים את הטיעון לשמור את הכספים ברשותנו כחיסכון חד פעמי. אך מצד שני הנה ארבעה גורמים שיעזרו לך להחליט האם כדאי לך להמיר חלק מהחיסכון לקצבה פטורה ממס.

אתם לא מגיעים לסכום הקצבה המזערי ולכן לא יכולים לנצל את כל היתרונות של תיקון 190

התחלתם לחסוך בגיל מאוחר או שהייתם עצמאים ללא חיסכון פנסיוני וכעת יתרת החיסכון הפנסיוני שלכם לא מספקת לכם את הקצבה המזערית. באפשרותכם להמיר חלק מסכום החיסכון לצורך עמידה בקצבה מזערית (כיום 4,405 שקלים) ובעתיד למשוך את יתרת כספי החיסכון בהתאם ליתרונות שמציע תיקון 190, משיכה חד פעמית של הכספים במס רווח הון של 15% על הרווחים הנומינליים.

אתם מעוניינים בהכנסה בטוחה נוספת בפרישה מלבד קצבת הזקנה מביטוח לאומי והפנסיה שברשותכם

במודל ארבעת ה – L הגדרנו את ארבעת המטרות בבניית תכנית הפרישה, המטרה הראשונה, longevity – חיים ארוכים, עסקה במיפוי הצרכים הבסיסים בפרישה צרכים כגון דיור, בריאות, הוצאות מחיה שוטפות ושמירה על אורח החיים הבסיסי בצורה כזו שלא ניפול למעמסה על אחרים. כדי לתמוך בצרכים אלו יש למפות אותם ולזהות את ההוצאה השוטפת.

כנגד ההוצאה השוטפת יש להעמיד הכנסה חודשית קבועה, נניח כזאת המגיעה מקרן הפנסיה וקצבת הזקנה מביטוח לאומי. חוסכים שלא מצליחים לכסות את ההוצאות השוטפות באמצעות קצבאות אלו ירצו להקצות סכום חד פעמי לצורך יצירת קצבה קבועה למשך שארית חייהם כדי להימנע ממצב של מחסור כספי בגיל מבוגר.

מקור : pixaby

אתם חוששים כי במידה ותבחרו לבצע משיכה לשיעורין יגמר לכם הכסף לפני הזמן

אחת הדרכים האלטרנטיביות להמרת סכום חד פעמי לקצבה חודשית היא משיכה לשיעורין (אנונה). במשיכה לשיעורין החוסך מגדיר את סכום המשיכה החודשית בהתאם לצרכיו ובכל חודש סכום זה יעבור לחשבונו. באפשרות החוסך להגדיל את סכום המשיכה (או להקטין אותו) בהתאם לצרכים השוטפים. במקרה של מוות מוקדם נותרת יתרת החיסכון ככלי להורשה.

ישנם מספר דרכים להגדיר את הסכום החודשי למשיכה כך שיספיק לנו למשך כל תקופת הפרישה כאשר בעבר נקבע כלל אצבע שיש למשוך בכל שנה 4% מהחיסכון. החשש הוא כי בסביבת הריבית שקיימת היום כלל ה- 4% אינו תקף עוד ובכדי לעמוד בו החוסך ידרש להגדיל את רמת הסיכון בתיק.

מלבד סיכון החיסכון קיים גם הסיכון שבאישיות, כאשר ישנם חוסכים החוששים שתיק השקעות נזיל יהיה קל יותר למשוך לצרכים שוטפים עבורם ועבור יתר בני המשפחה.

אתם סבורים שעוד הכנסה חודשית תאפשר לכם ליהנות יותר בפרישה

עבור פורש שהיה שכיר כל ימי חייו אין דבר בטוח יותר מאשר משכורת הנכנסת בראשון לחודש. מטרתה של פנסיית הזקנה להחליף את הכנסה זאת. למרות שבמקרים רבים ההיגיון הכלכלי אומר שכדאי לשמור את הכסף אצלנו, יש סיבה נוספת שכדאי לנו לשקול, נחת ורוגע. קצבה חודשית קבועה תוסיף לנו הרבה משני אלה.

לאחר שדאגו לצריכה השוטפת במודל ארבעת ה- L כדאי שנתחיל לדאוג לסגנון החיים אותו אנחנו מתכננים בפרישה, איך אנחנו מעוניינים שהפרישה שלנו תראה.

שורה של מחקרים שנעשו בארצות הברית הראו כי פורשים המקבלים קצבה חודשית מרוצים יותר ושמחים יותר מהפרישה שלהם מאשר פורשים שמנהלים בעצמם את החיסכון. תוצאות המחקרים לא מפתיעות, הרבה יותר קל לך להרגע עם קצבה קבועה מאשר החיים בדאגה ממשבר עתידי בשוק ההון שיגרום לך לצמצם בעתיד את הצריכה השוטפת.

בשורה התחתונה

- תיקון 190 יצר שני יתרונות משמעותיים עבור החוסכים, פנסיית זקנה פטורה ממס ואפשרות למשיכה חד פעמית של הכספים במס רווח הון של 15% על הרווחים הנומינליים.

- כשם שהחוסכים למדו את היתרונות בהפקדת הכספים במסגרת תיקון 190 לצורך משיכה חד פעמית, עליהם ללמוד כיצד ניתן לשלב את התיקון במסגרת ההכנסה השוטפת שלהם.

- תיקון 190 יכל לסייע בהגעה לקצבה מזערית, ובמתן סיפוק והגנה במשך יתרת החיים בפרישה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מאמר נהדר נדב, אני בדיוק השבוע ניסיתי להסביר ללקוח (כזה שיש לו קצבה מזערית) על כך שתיקון 190 לכספים מפוזרים שלו הוא יתרון גדול

אז תודה!

איתן, אתה מוכן להסביר לי בקצרה איך תיקון 190 הוא יתרון למי שיש לו קצבה מזערית? הרי אם הוא תוקע את כל הכספים ״המפוזרים״ בקופת 190 ומקבל קצבה קבועה ופתאום הוא צריך כסף להוצאה גדולה, אין לו אפשרות למשוך, ואיך קובעים את גובה הקצבה שקופת 190 תתן? יש מישהו שצריך רק תוספת קטנה ויש מי שצריך יותר. לי יש חשש להכניס את הכסף ״המפוזר״ שלי לתוך מקום שאין לי שליטה עליו, הרי זה נושא המאמר. איך באמת משלבים את התיקון במסגרת ההכנסה השוטפת?

ערב טוב ציפי,

יש מוצרים היום לחברות הביטוח שמיועדים לגיל השלישי, המוצרים האלה מאפשרים לקלוט כספים ממקורות שונים ולשמור על "צבע הכסף" בצורה כזאת החוסך יכל להחליט לרכז כמה קופות גמל, מכספים לקצבה לקבל קצבה חודשית ומכספים הונים לקבל אנונה או לבצע משיכה חד פעמית. בנוסף, אפשר לבצע תיקון 190 לקופות אלה, כלומר החוסך יכל להפקיד מליון שקלים לקבל קצבה מ- 200 אלף שקלים ואת יתרת הסכום למשוך בעתיד כסכום חד פעמי.

בניגוד לתיקון 190 סטנדרטי בקופת גמל הפקדה למוצרים האלה מאפשרת הרבה יותר גמישות עם ההפקדה ועם המשיכה של הכספים.

החסרון העיקרי של משיכה בקצבה, אותו אני שומע מהרבה חוסכים, הוא ההימור על תוחלת החיים. אנשים לא אוהבים להמר על סכום כסף כה גדול בשלב מאוחר בחייהם, סכום אותו חסכו ביזע.

הפתרון לדעתי הוא אם המחוקק יאפשר מנגנון שיתיר למשוך אנונה פטורה ממס (ולא קצבה) חחת נגיד מקדם כפול ממקדם הקצבה. זה לדעתי יגדיל את האטרקטיביות של משיכת סכום חדשי קבוע מבלי לאבד את הקרן במקרה מוות מוקדם.

לא חייבים להמר על סכום גדול,

ניתן להמיר חלק מהסכום לקצבה (בהתאם לצרכים אותם הצגתי לדוגמא במאמר) ואת יתרת הכספים לשמור למשיכה חד פעמית או למשיכה לשיעורין.

ישראל שלום נדב

לא הבנתי לפי איזה נקבע גובה הקיצבה בהפקדת כסף לקופת הגמל-190

אם אני מקבל קיצבה נניח 4500שח ומפקיד לקופ"ג סכום של 500000 שח

ערב טוב,

הקצבה לא נקבעת בקופת הגמל, במידה ותחליט לממש כספים אלו תצטרך לנייד את הכספים לפוליסת ביטוח או מראש להפקיד את הכספים לפוליסה כזאת.

מקדם הפרישה יקבע בהתאם למסלול שתבחר.

תיקון 190 אינו ממש אטרקטיבי למשיכה חד פעמית כמו שנראה על פניו

(אם נשים רגע בצד את האפשרות להגדלת הקצבה )

הסיבה המרכזית : בקופת גמל יש דמי ניהול ובבנק ניתן היום (למי שיש סכום גדול) לקבל פטור מדמי ניהול.

יש להבדל הזה השפעה גדולה לאורך זמן!

(מבסס את דברי על סימולציה שביצעתי, נקודת השוויון היא בסביבות 0.3% דמי ניהול בקופ"ג, ללא אינפלציה)

בנוסף, בשנים שיש אינפלציה היתרון של 15% נומינלי קטן אל מול 25% ראלי.

עוד יתרון לחסכון בבנק …

(ולא, אני לא אוהב בנקים 🙂

מה אלטרנטיבת ההשקעה בבנק? או שעבורך בנק הוא גם כינוי לקרן נאמנות או תיק מנוהל?

יתרון נוסף של תיקון 190 על פני השקעות אלו הוא האפשרות לשנות את הרכב ההשקעה מבלי לשלם את מס רווחי ההון עד המשיכה בפועל.

צהריים טובים

יש לי כספים בקופת גמל לפי תקנה 190 ואני בן 60 + קצבת מינימום נדרשת.

אני רוצה להמיר חסכון לתוספת קצבה של 2000 ש"ח + 60 אחוז לאשה במקרה מוות.

כמה כסף להערכתך אני צריך להמיר? (או מה הצפיי שלך למקדם ההמרה שיוקצה לי?)

אין פעם גילאים ביני לבין האשה.

באיזה גיל תרצה להמיר את הכספים?

65

בגיל 65

מקדם שכולל 240 קצבאות עומד על בערך 203, מקדם ללא הבטחה וכולל קצבה לבת הזוג יהיה גבוה יותר. כלומר תצטרך לשים בצד יותר מ- 400 אלף שקלים.

שלום נדב,

אני בהתלבטות בין פיצול הפקדה ע"פ תיקון 190 למספר קופות לבין הפקדה לקופה אחת, ופיצולה למסלולים.

ההתלבטות נובעת מהמחשבה על המשיכה מאחר ואין לי מושג כרגע אם וכמה אזדקק כהוני ואם וכמה אזדקק כקצבתי מתוך הנ"ל.

קראתי שמשיכה חלקית משפיעה על כל הצבור.

שאלתי –

במקרה של משיכה הונית חלקית מתוך קופ"ג: האם יש הבדל אם הכספים הופקדו בקופה אחת במסלולים שונים או בקופות נפרדות, או שבכל מקרה כל יתרת הכספים שבקופ"ג כלשהי, תחת סעיף 190, יושפע מהמשיכה?

תודה!

פיצול הפקדה בין מספר קופות אינו מומלץ מכיוון ובכל הפקדה עלייך לרתק סכום של כ- 34 אלף שקלים עליו תצרכי להוכיח בעתיד שלא קיבלת עליו הטבות מס.

כאשר ההפקדה נעשית לקופה אחת הסכום ירותק פעם אחת ואת יתרת הסכום תוכלי למשוך כסכום חד פעמי ללא בעיה.

נראה ששאלתי לא הובנה (עניין ה 34,000 איננו הסוגיה) וע"כ אמחיש –

נאמר שיש לי 2,000,000 בקופ"ג לפי תיקון 190. ואני רוצה למשוך כהוני 300,000 ואת היתרה להשאיר למשיכה במועד אחר – אולי כהורשה, אולי כקצבה ואולי כהוני.

מה דין יתרת ה 1,700,00 שיישארו בקופה לעניין מיסוי והאם יש הבדל אם כל ה 2,000,00 הופקדו מראש לחשבון אחד או שחולקו מראש נאמר ל-4 חשבונות שבכל אחד מהם 500,00?

אשמח מאוד לתשובתך

ה – 34 הם סוגיה חשובה. מכיוון ובכל חשבון חלק מהכספים יוגדר כקצבה מזכה וזה יקשה בעתיד על משיכה.

לגבי הורשה אין הבדל בחלוקה בין מספר חשבונות לבין חשבון אחד.

תודה