משווק פנסיוני, היית מוכן לנסוע על רכב שלא עבר טיפול תקופתי? אז למה אתה לא מחייב את הלקוחות שלך לחסוך יותר לפנסיה?

בכל שנה, בחודש אפריל אני מתחיל להתכונן לקראת הטיפול השנתי לרכב. שרק קניתי את הרכב אמרו לי במוסך, ששנה אחת יש טיפול זול ובשנה השנייה יש טיפול יקר. אבל מאז ששמעתי את המשפט, נראה שעלות הטיפול רק עולה. פעם צריך להחליף בלמים, לאחר מכן את הצמיגים ורק בשנה האחרונה היה צריך להחליף את רצועת הטיימינג.

מה נעשה, לא נחליף?

אם לא נשקיע היום ברצועה, מחר ילך כל הראש מנוע.

איכשהו שמדובר ברכב שלנו, בדירה או בכל מוצר חשמלי אחר אנחנו מקבלים את דעתו של איש המקצוע וממהרים לתקן את הבעיה לפני שתחמיר. אבל ברגע שזה מגיע לעתיד הפנסיוני שלנו אנחנו מגלגלים את הבעיה הלאה.

מקור Brandan Gajic

אפס בדמי ניהול אבל חיסכון לא מספיק לפנסיה

מתי בפעם האחרונה נכנסתם למוסך ושמעתם את המשפט הבא "אתה צריך להחליף את הברקסים, אבל עזוב אותך נעשה את זה שנה הבאה". כנראה שאף פעם. אף בעל מקצוע לא יעז לסכן את החיים שלכם בצורה שכזו ולתת לכם להמשיך לנסוע ברכב ללא בלמים. אבל בעולם החיסכון הפנסיוני זה קורה בכל יום. בכל יום עובדים מסיימים פגישות עם משווקים פנסיונים והם בטוחים שהם חוסכים מספיק לפנסיה.

כחלק מתהליך ההצטרפות לקרן הפנסיה על בעל הרישיון למלא מסמך הנמקה. במסמך ההנמקה אותו חיבר משרד האוצר יש לבצע בירור צרכים מקיף עם החוסך אודות החיסכון הפנסיוני שלו. ולמרות שבכל בדיקה שכזאת נמצא שהחיסכון לפנסיה לא מספיק, איש אינו עושה דבר.

בעל הרישיון רוצה לצרף את החוסך לקרן הפנסיה, ולהמשיך בדרכו לעובד הבא. אם הוא יידבר עם העובד על כך שהוא לא חוסך מספיק ושעליו לחסוך עוד מאות שקלים באופן עצמאי. העובד פשוט יעבור לקרן פנסיה אחרת. קרן שלא מבלבלת לו את השכל ומבקשת ממנו להפקיד יותר כספים לפנסיה.

במקום להתמקד בכך שלא חוסכים מספיק לפנסיה, מתמקד המשווק הפנסיוני בהשפעת דמי הניהול על הגדלת החיסכון הפנסיוני.

הגדלת החיסכון הפנסיוני מורכבת משניים, צד ההכנסות וצד ההוצאות. כדי להגדיל את החיסכון הפנסיוני צריך להתמקד בשני הצדדים. מצד ההכנסות להגדיל את ההפקדות לפנסיה הן במסגרת העבודה והן באופן עצמאי. מצד ההוצאות צריך להקטין את ההוצאות: להקטין את דמי הניהול, לא למשוך כספי פיצויים ולבצע התאמה של רכיבי הביטוח.

הן לחוסך והן למשווק הפנסיוני נוח להישאר בצד השמאלי של המשוואה ולדבר על דמי הניהול במקום לדבר על הגדלת ההפקדות לחיסכון.

למה לא תהייה לך פנסיה?

אחד שלא חייב דבר לאף אחד הוא העיתונאי שאול אמסטרדמסקי. באוגוסט 2013 פרסם אמסטרדמסקי את הסרטון הקצר למה אין שום סיכוי שתהייה לך פנסיה. על פני 12 דקות הוא פורט את הסיבות שיגרמו לחוסך הממוצע להגיע לפנסיה עם חיסכון נמוך מידי.

את הסיבות אותן הוא מפרט הצגנו בהרחבה בעבר, אבל למי שאין את הזמן לצפות בסרטון ניתן (שוב) את הנקודות המרכזיות:

- לא באמת נעבוד עד גיל הפרישה

- נמשוך את כספי פיצויים בין עבודות

- מפקידים לנו לפנסיה רק על חלק מהשכר

- תוחלת החיים תמשיך לעלות

- התשואה על הכסף תהייה נמוכה ממה שחשבנו

- אנחנו משלמים יותר מידי דמי ניהול

- השכר שלנו לא יטפס כפי שאנחנו חושבים

ועוד ועוד

השנה, בשיתוף עם מכללת שנקר הלך אמסטרדמסקי צעד אחד קדימה והשיק מחשבון פנסיה שאומר את האמת. בניגוד למחשבונים של קרנות הפנסיה הפועלים בהתאם להנחיות משרד האוצר. המחשבון של כלכליסט מתבסס על ההנחות של שאול.

אז מה ההבדלים בין המחשבונים?

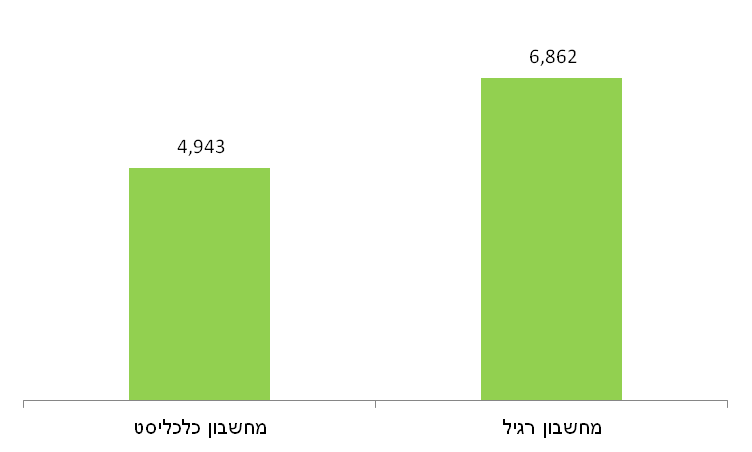

ניקח לדוגמא חוסך בן 27, המרוויח 8,000 שקלים בחודש. נחשב עבורו את פנסיית הזקנה הצפויה בשני מחשבונים, האחד של קרן הפנסיה מבטחים החדשה והשני, מחשבון הפנסיה של כלכליסט.

החוסך שלנו התחיל לחסוך היום לפנסיה, אין לו חיסכון קיים והוא והמעסיק שלו מפקידים בכל חודש 17.5% מהשכר לפנסיה.

במחשבון של קרן הפנסיה מבטחים החדשה נקבל פנסיית זקנה צפויה של 6,862 שקלים שהם 85% מהשכר של החוסך שלנו. מרוצים? תמתינו שנייה.

במחשבון של כלכליסט אותו חוסך הגיע לפנסיית זקנה של 4,943 שקלים, רק 61% מהשכר.

פער של כמעט 2000 שקלים, בכל חודש!

אז למי ניתן להאמין?

במחשבוני קרנות הפנסיה ישנם הנחות בסיסיות עליהם מתבסס החישוב, אותם הנחות קיימות בכל המחשבונים והן לוקחות בחשבון שהחוסך יעבוד עד לגיל פרישה, השכר וההפקדות ישארו זהות ולא תהייה תקופה ללא הפסקת הפקדות.

המחשבון של כלכליסט פחות אופטימי, כאן לוקחים בחשבון את הנחות אותן פירט אמסטרדמסקי: סביר להניח שנפרוש לפני גיל הפרישה הרשמי, השכר שלנו בעתיד ירד ולא יישאר כפי שהוא היום וסביר להניח שגם נמשוך את כספי הפיצויים לפחות פעם אחת.

ההנחות האלה מציגות בפני החוסך תמונת מצב הרבה פחות אופטימית מזו שמציג המשווק הפנסיוני. מחשבון הפנסיה של כלכליסט מציב לראשונה מראה מול החוסך ומאלץ אותו להתמודד עם המציאות, גם הקטנת דמי הניהול לא יטפלו לגמרי בבעיית הפנסיה הצפויה שלו ובעתיד יהיה עליו להתמודד עם אתגרים נוספים.

בשורה התחתונה : עושים שיעורי בית

לצד האשמה שמוטלת על המשווק הפנסיוני גם החוסך עצמו לא חף מאחריות. בסופו של יום בגיל הפרישה הוא יצטרך להתמודד לבד עם הדייסה שבישל לעצמו, פנסיה לא מספקת. הצרה היא שהוא יגלה זאת בשלב שבו יהיה מאוחר מידי לבצע שינויים. לכן, עצה אישית לכל חוסך, חשבו פעם אחת את פנסיית הזקנה בסימולטור רגיל ולאחר מכן תעשה את החישוב של שאול. את ההבדלים אתם כבר תראו בעצמכם.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הסיבה שאנשים לא מגדילים הפקדות לפנסיה היא כי מדובר במוצר לא שקוף, לא ברור, עם דמי ניהול גבוהים (יחסית לתיק השקעות), כאשר רוב הזמן מנהלי ההשקעה הפנסיה סולידיים מדי (50% מניות בלבד למישהו בן 21).

החסרון הכי גדול בעיניי, זה החובה הקצבתית. נכון, יש בזה משום מתן בטחון לאותו אדם שיקבל סכום קבוע (אה נכון, לא באמת קבוע!) עד יום מותו ואם ישארו לו שארים הם גם ימשיכו לקבל (אה נכון, לא תמיד). אנשים באופן טבעי מעדיפים הון מאשר קצבה, כי אז עוד יכול להישאר משהו כירושה (דירה למשל או סכום כסף גבוה).

אם הממשלה תתן את הטבות המס בלי כל המערכת המסורבלת הזאת, ותשקיע במקום זאת בעידוד וחינוך האוכלוסיה היא תראה עלייה ניכרת באחוז החיסכון.

בוקר טוב יעקב,

תודה על התשובה המפורטת.

לטענתך, אנשים מעדיפים להיות פנסיונרים עניים מאשר לשים את כספם במקום שלא הם קבעו את הכללים?

שים לב, שאני לא טוען שיש לחסוך באופן עצמאי בקרן פנסיה או בכל מוצר אחר. אלא פשוט להבין שהכסף שאנחנו חוסכים היום לפנסיה לא מספיק. כל אחד יחסוך איפה שהוא יכל, יקנה דירה, ישקיע בריצוף או כל מכשיר השקעה אחר.

זאת לא הייתה טענתי. טענתי שאנשים מעדיפים להשקיע במוצר שהוא שקוף וברור. עבור הרוב זה דירה, ואני נוטה יותר לתיק השקעות רגיל בלי כל הערבות ההדדית, הביטוחים ומדיניות ההשקעות העמומה.

סוכני הפנסיה נוטים א. לשווק את קרן הפנסיה כמקור היחיד שניתן לרכוש בו ביטוחים, וב. להדגיש את הביטוחים מעל החיסכון. שתי הדברים האלה לדעתי גורם לאנשים שיהיה להם פחות בפנסיה.

תגיד לבן אדם, תגדיל הפקדות ל-7% ותקבל יותר בפנסיה (בתנאי שמנהל ההשקעות באמת הצליח עם האג"ח הקונצרני שלו), את זה קל להבין. אבל ברגע שאתה אומר לו תגדיל ל-7%, קודם ניקח לך כמה אחוזים על ביטוחים (אני לא טוען שהם לא דרושים, רק פה זה לא המקום ***לדעתי***), אח"כ ניקח לך כמה אחוזים מהצבירה, ובסוף ניקח לך עוד כי לא הערכנו נכון כמה תביעות יהיו לנו השנה, ואתה מבין איך אנשים נמנעים מלשים עוד כסף במערכת הזו.

גילוי נאות: אני 50% בביטוח מנהלים, ו-50% בקופת גמל מחקה מדד. א.כ.ע עיסוקי יש לי מהעבודה ויש לי ריסק באופן פרטי. אשתי יודעת טוב מאוד מה לעשות עם הכסף במקרה שאלך מוקדם. אני אישית שם 7% אבל רק בגלל הטבות המס במשיכה (כספים מוכרים או איך שלא קוראים לזה).

אני בהחלט מסכים שהכסף שאנשים חוסכים היום לא יספיק להם לעת זקנה. אבל ממש לא בטוח שהגדלת ההפקדות היא הדרך. דרוש מהפך חינוכי שיתחיל מהתיכון, והכי חשוב שזה יבוא מהבית.

מסכים איתך לגמרי, הבאה שמהפך חינוכי לוקח זמן. ולאף אחד מנבחרי הציבור שלנו אין את האורך נשימה הנדרש.

חכם.