בתיקון לחוק הפיקוח על שירותים פיננסיים (קופות גמל) – תשס"ה 2005 נקבע כי תופסק הנפקת אגרות חוב מיועדות לקרנות הפנסיה ואת מקומם יתפוס מנגנון הבטחת תשואה. אנו סבורים כי הבעיה המרכזית בפנסיה בישראל נעוצה במסלול ברירת המחדל השמרני מדי לחוסכים צעירים, אשר מהווה את הגורם המרכזי לכך שנדרשת הבטחת תשואה מלכתחילה. אנו מזמינים אתכם להעיר הערות באתר החקיקה הממשלתית ולקחת חלק בשיפור הפנסיה בישראל.

בקרנות הפנסיה בישראל יש הרבה דברים טובים כמו הטבות מס, מסלולים מחקי מדד ודמי ניהול נמוכים, אך גם שתי בעיות מרכזיות לחוסכים הצעירים:

- מסלול ברירת מחדל שמרני ביותר.

- מנגנון הבטחת תשואה (שיחליף בעתיד את אגרות החוב המיועדות), שאמנם מבטיח "רצפת תשואה" של 5.15% אך גם קובע "תקרת תשואה" הנמוכה מתשואת מדדי המניות.

אנו יוצאים כעת בקמפיין לשיפור מנגנון הפנסיה בישראל על ידי שינוי מסלול ברירת המחדל לחוסכים צעירים על בסיס נייר העמדה שמופיע בהמשך, וגם לכם יש אפשרות להשפיע על ידי כניסה לאתר החקיקה הממשלתי והוספת תגובתכם.

רקע אודות מנגנון הבטחת התשואה

ב-4.11.21 אישרה וועדת הכספים של הכנסת את הצעת האוצר להחליף את האג"ח המיועדות שמנפיקה המדינה עבור 30% מנכסי קרנות הפנסיה במנגנון הבטחת תשואה. מנגנון זה מגדיר כי החלק היחסי של האג"ח המיועדות בחיסכון של כל חוסך יושקעו בנפרד מיתר הכספים, ואחת ל-5 שנים תיערך בדיקה של התשואות שהופקו לשם התחשבנות מול קרן ייעודית שתקום לצורך הבטחת התשואה.

במידה והתשואה המצטברת ב-5 שנים היתה גבוהה מתשואה של 5.15% לשנה בחישוב של ריבית דריבית (כ-28.5% במצטבר), ההפרש יועבר לקרן הייעודית, ובמידה והתשואה המצטברת היתה נמוכה יותר, הקרן הייעודית תשלים את ההפרש לקרן הפנסיה. חישוב התשואה הינו צמוד למדד, והמדינה התחייבה להפריש בעצמה לקרן הייעודית מדי שנה שיעור מסוים מסך נכסי קרנות הפנסיה הזכאים להבטחת תשואה, כדי למנוע מצב שבו בעת משבר לא תוכל המדינה להשלים את הפרש התשואה.

מנגנון זה צפוי לחסוך סכומים גבוהים בתשלומי ריבית שמשלמת המדינה כיום על האג"ח המיועדות, שגבוהה משמעותית מהריבית על אג"ח ממשלתי בשוק החופשי, ולהקל על תקציב המדינה, ללא שינוי כלפי החוסכים.

הבעיה המרכזית – מסלול ברירת מחדל שמרני לצעירים הוא הגורם המרכזי לצורך בהבטחת תשואה

הבעיה המרכזית בעינינו בקרנות הפנסיה הינו מסלול שמרני מדי לחוסכים הצעירים, אשר גם פוגע בתשואות החוסכים וגם גורם לצורך בהבטחת תשואה מלכתחילה. לפי הכתבה הזו, למעלה מ-90% מהחוסכים מצויים במסלול כללי עם חשיפה מנייתית נמוכה מאוד של 35%. בשנים האחרונות הוגדרו מסלולים תלויי גיל כמסלולי ברירת מחדל, אליהם מנותבים כספי החוסכים שלא בחרו במפורש מסלול אחר. אך גם המסלול תלוי גיל לחוסכים הצעירים (מתחת לגיל 50) כולל חשיפה מנייתית נמוכה ביותר של 45% בלבד.

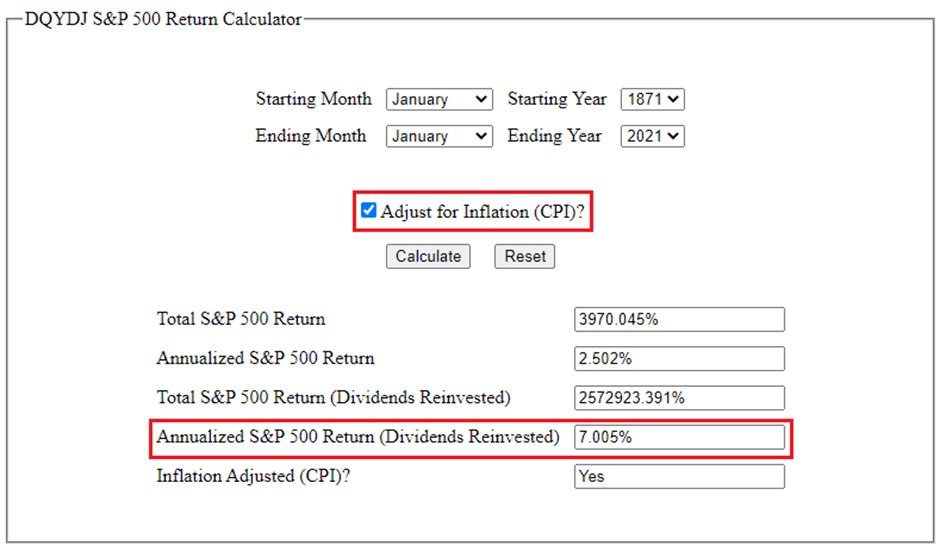

חשיפה מנייתית גבוהה חשובה מאוד לחוסכים צעירים מפני שהיא מנוע הצמיחה של החיסכון. ב-150 השנים האחרונות, התשואה הריאלית הממוצעת של מדד הדגל של השוק האמריקאי, ה-S&P 500, עומדת על כ-7% לשנה, תשואה הגבוהה בכ-2% לשנה מהתשואה המובטחת.

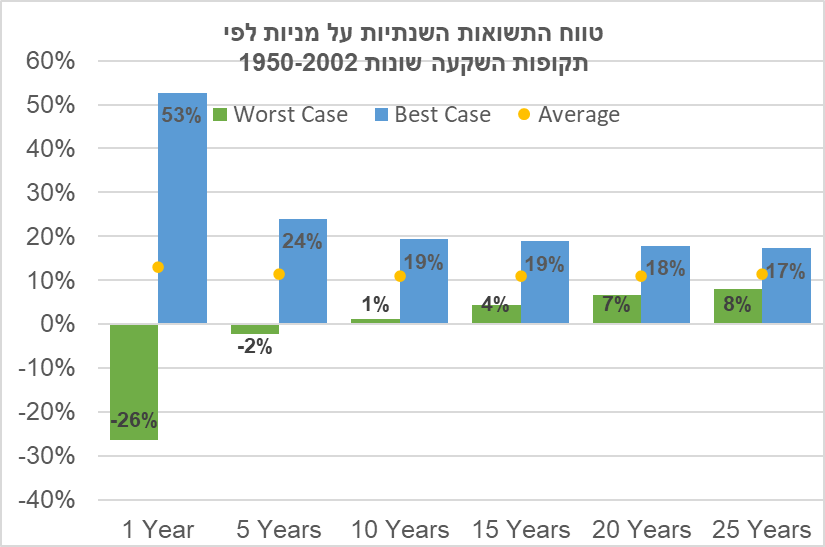

יתרה מכך, בהשקעה ארוכת טווח, כמו החיסכון הפנסיוני, תנודתיות מדדי המניות הופכת לחסרת משמעות. הנתונים ההיסטוריים מראים כי בהשקעה במדד מניות בפיזור רחב, ככל שההשקעה ארוכה יותר, כך הפרש התשואה בין פרק הזמן הטוב ביותר לפרק הזמן הגרוע ביותר הולך וקטן, וישנה התכנסות לממוצע התשואה הרב-שנתי (כ-10% נומינלית או 7% ריאלית).

מקור: "הליכת אקראי בוול סטריט", הוצאת משכל

בנוסף, החיסכון הפנסיוני כולל מנגנון מובנה שמקטין עוד יותר את התנודתיות – השקעה במנות כל חודש. השקעה במנות יוצרת מיצוע על ציר הזמן, שתורמת להתכנסות מהירה אף יותר לממוצע הרב-שנתי. בנוסף, הנתונים מראים כי מעולם לא היה פרק זמן של 15 שנה בו הושגה תשואה ריאלית שלילית, ובהשקעה ל-10 שנים הסבירות להשיג תשואה שלילית היא 5% בלבד. כאשר לוקחים את הנתונים האלה בחשבון, ניתן להסיק כי השקעה עם חשיפה של 100% למדד מניות בפיזור רחב מתאימה מאוד לחוסכים עד גיל 50 (ואף יותר). בשנים האחרונות, חלקים הולכים וגדלים בציבור נעשים מודעים ליתרונות של השקעה פאסיבית במדדי מניות בפיזור רחב, אשר לפי מחקרים רבים מרחבי העולם (כולל בישראל) מביסה את הרוב המוחלט של מנהלי ההשקעות, ולראייה – המסלולים הפאסיביים מחקי מדד הרבים שקמו בקופות הגמל, בקרנות ההשתלמות ובשנה וחצי האחרונות גם בקרנות הפנסיה, שהיום כמעט כולן מציעות מסלול מחקה מדד מניות.

מסלול שמרני הכולל 35-45% מניות בלבד, צפוי להניב תשואה הדומה לתשואה המובטחת של כ-5% לשנה, ואולי אף נמוכה יותר. המשמעות של השקעה שמרנית מדי לחוסכים הצעירים הינה הרסנית. מחד, כפי שראינו, אין משמעות לתנודתיות בהשקעה לטווח ארוך, ומאידך ישנה פגיעה משמעותית בתשואה. השקעה במסלול המניב תשואה ריאלית ממוצעת של 7% לשנה במקום במסלול המניב תשואה ריאלית ממוצעת של 5.15% לשנה, לאורך 30 שנות חיסכון, מגדילה את סך הצבירה ב-43%. אם נתרגם את הפער לערכים מספריים, חוסך המפקיד לפנסיה מקיפה עד תקרת ההפקדה החודשית יצבור כ-1.58 מיליון ₪ תשואה עודפת במסלול המספק 100% חשיפה למדד מניות בהשוואה למסלול שמרני.

לכן המסקנה המרכזית שלנו הינה:

החלפת מסלול ברירת המחדל לחוסכים צעירים למסלול מחקה מדד מניות תגדיל משמעותית את צבירת החוסכים ותמזער (ואף תנטרל) את הצורך בהבטחת תשואה.

בעיה נוספת – "תקרת תשואה" לחוסכים הבוחרים מיוזמתם מסלול מחקה מדד

בחוק הפיקוח על שירותים פיננסיים (קופות גמל), תשס"ה-2005, צוין בסעיף 34ג (ג) כי: "נכסי קרן זכאית שהינה קרן חדשה מקיפה או קרן ותיקה מסלולית שבשלהם הקרן זכאית להבטחת השלמת תשואה … ינוהלו במסלול השקעה מובטח תשואה באופן שלהלן: (1) השקעת הכספים תהיה לפי מדיניות ההשקעות במסלול ההשקעה שמתקיים בו אחד מהמפורטים להלן (בסעיף זה – המסלול הקובע):

- המסלול שבו מנוהלים היקף הנכסים הגדול ביותר במועד הקובע;

- נסגר או מוזג המסלול האמור בפסקת משנה (א) – המסלול שבו מנוהלים היקף הנכסים הגדול ביותר במועד שבו נסגר או מוזג המסלול כאמור;

- מסלול השקעה אחר שייבחר באופן שיקבע השר, באישור ועדת הכספים, מתוך מסלולי ההשקעה שמנהלת הקרן;

מתוך האמור ניתן להסיק כי הכספים הזכאים להבטחת תשואה יושקעו במסלול שבו מנוהלים מירב נכסי הקרן, אשר נכון להיום הינו המסלול הכללי עם חשיפה מנייתית של 35% בלבד.

חוסכים צעירים אשר מעוניינים בחשיפה מלאה למדד מניות בפיזור רחב, יוכלו אמנם לבחור במסלול מחקה מדד מניות, אשר מוצע היום במרבית קרנות הפנסיה, אך החשיפה אליו תהיה ב-70% מהחיסכון בלבד, כלומר החוסכים ייאלצו להתפשר על תשואה ריאלית של 5.15% לשנה על 30% מהחיסכון, במקום תשואה ריאלית שצפויה להיות קרובה מאוד ל-7% לטווח הארוך. המפרישים עד התקרה לקרן פנסיה מקיפה לאורך 30 שנות חיסכון צפויים לצבור, על אותם 30% הזכאים להבטחת תשואה, סכום הגבוה בכ-470,000 ₪ אם הכספים היו מושקעים במסלול מחקה מדד במקום במסלול הבטחת תשואה.

| שכר | הפרשה חודשית (100%) | הבטחת תשואה (30%) | שנים | צבירה במסלול מחקה מדד | צבירה במסלול תשואה מובטחת | הפרש צבירה |

| 20,768 | 4,326 | 1,298 | 30 | 1,583,269 | 1,110,557 | 43% |

קווים מנחים ועקרונות לתקנות שיועילו עם הציבור

לעניות דעתנו, ואנו מאמינים שרשות שוק ההון תסכים עימנו, שני הקווים המנחים לתקנות צריכים להיות מזעור עלויות המדינה מחד, ומקסום תשואות החוסכים מאידך. קו מנחה נוסף הינו יישום פשוט של התקנות. את המלצותינו נחלק לשתיים – שינוי תקנות אשר אינו מצריך שינוי חקיקה וניתן ליישום באופן מיידי, ושינוי תקנות אשר מצריך שינוי חקיקה, שאנו מקווים שתאושר בעתיד במידה והדרג המקצועי יתמוך בכך.

שינוי תקנות אשר אינו מצריך שינוי חקיקה וניתן ליישום באופן מיידי

אנו מציעים שמסלול ברירת המחדל (מסלול תלוי גיל) לחוסכים מתחת לגיל 50 יהיה מסלול מחקה מדד מניות. קביעת מדיניות כזו תועיל מאוד לציבור החוסכים גם ללא קשר למנגנון הבטחת תשואה. כפי שהנתונים מראים, בהשקעה במדד מניות בפיזור רחב לטווח הארוך, ישנה התכנסות לממוצע התשואה הרב-שנתי, שגבוה מכל אפיק השקעה אחר, ובפרט גבוה מ-5.15%. צבירת החוסכים צפויה לגדול ב-43% לאורך 30 שנות חיסכון הן על החלק שאינו זכאי להבטחת תשואה, ובעקיפין גם על החלק שכן זכאי להבטחת תשואה.

בהתאם לאמור בחוק, המסלול בו יושקעו הכספים הזכאים להבטחת תשואה יהיה המסלול שבו מנוהלים היקף הנכסים הגדול ביותר. אנו ממליצים גם כי במסגרת שינוי מסלול ברירת המחדל לחוסכים מתחת לגיל 50, קרנות הפנסיה יחויבו להודיע לכל עמיתיהם מתחת לגיל 50 המצויים במסלול כללי או במסלול תלוי גיל, כי בתוך 60 יום ממועד ההודעה ישתנה מסלול ההשקעה שלהם באופן אוטומטי למסלול תלוי גיל החדש לבני 50 ומטה, קרי מסלול מחקה מדד מניות, אלא אם יבחרו בעצמם מסלול השקעה אחר מבין המסלולים המוצעים בקרן. הדבר יבטיח כי "המסלול שבו מנוהלים היקף הנכסים הגדול ביותר", כאמור בסעיף 34ג (ג)(1)(ג) לחוק, יהיה מסלול מחקה מדד מניות. יישום ההמלצה גם יגדיל את צבירות החוסכים וגם ימזער את השלמות המדינה במסגרת הבטחת התשואה, שלא תידרש כמעט בכלל.

שינוי תקנות אשר מצריך שינוי חקיקה וייעל את המנגנון המוצע

אנו מציעים הגדלה משמעותית של פרק הזמן ל"התחשבנות" בין קרנות הפנסיה לקרן הייעודית, שכרגע עומד על 5 שנים. ההיסטוריה מראה כי בכל אפיקי ההשקעה (מניות, אג"חים וכו') "הזמן מרפא את הכל", וכל אפיק מתכנס לתשואה הממוצעת הרב-שנתית שלו. כך למשל, השקעה במדד ה-S&P 500 ב-5 השנים שבין 2008-2012 הניבה תשואה שנתית ריאלית ממוצעת של כ-2% בלבד, תשואה שהיתה מצריכה השלמת תשואה, אך ב-5 השנים העוקבות (2013-2017) התשואה השנתית הריאלית הממוצעת עמדה על 14%. במצטבר, 10 השנים בין 2008-2017 הניבו תשואה ריאלית ממוצעת של 7.85%, הגבוהה מ-5.15%.

כיוון שזה המצב, אנו סבורים כי תהליך "התחשבנות" כל 5 שנים בין קרנות הפנסיה לבין הקרן הייעודית הינו מיותר, במיוחד כאשר כספי החוסכים מושקעים לטווח ארוך של עשרות שנים עד אשר ייעשה בהם שימוש. יתרה מכך, כיוון שמדובר בחיסכון ארוך טווח אין באמת משמעות לסך הצבירה בנקודות זמן שונות לפני הפרישה, הרי החוסך לא נדרש להשתמש בכסף אחרי 5 שנים חלשות בשוק, מדובר בחיסכון ש"לא הולכים איתו למכולת". למעשה, כל עוד לא נעשה שימוש בכסף, מדובר בתשואה על הנייר בלבד שאין צורך להגן עליה.

ניתן אף לומר כי המועד היחיד בו נדרש לערוך התחשבנות לשם בחינת השלמת תשואה, מנק' המבט של החוסך, הינו לקראת השימוש בכסף, כלומר באחד המצבים הבאים, שיכונו להלן "מועדי השימוש בכספים": בעת תביעת קצבת פנסיה; בעת היוון כספי תגמולים; בעת משיכת כספי פיצויים; ובעת פטירתו של עמית לפני שהחל לקבל קצבת פנסיה. רק במקרים הנ"לנדרש לבחון אם נדרשת השלמת תשואה.

אי לכך, אנו מציעים כי כלל לא יופרשו כספים באופן שוטף מקרנות הפנסיה לקרן הייעודית, וההפרשה היחידה שתבוצע היא הפרשת המדינה. עבור כל חוסך שהגיע לאחד מ"מועדי השימוש בכספים" שלעיל יתבצע חישוב זכאות להשלמת תשואה באופן הבא: תחילה תבוצע בחינה של התשואה שהשיגו כספי החוסך לאורך השנים. במידה והתשואה הכוללת לאורך שנות החיסכון נמוכה מ-5.15% לשנה עם ריבית-דריבית, החוסך יהיה זכאי להשלמת התשואה על 30% מכספי החיסכון עד 5.15%. מנגד, במידה והתשואה היתה גבוהה יותר החוסך לא יהיה חייב להפריש עודפי תשואה. במידה ומרבית החוסכים עד גיל 50 יהיו במסלול מחקה מדד, בהתאם להצעתנו הקודמת, סביר שלא תידרש (כמעט) בכלל השלמת תשואה מהקרן הייעודית. כיוון שהמדינה מתוכננת להפריש 1.8% מהנכסים הנדרשים להשלמת תשואה כל שנה, ההפרשה לא תספיק רק במידה וכלל החוסכים השיגו יחד תשואה הנמוכה מ-3.35%. הסבירות לתרחיש זה הינה אפסית, במיוחד כאשר מדובר בהשקעה לטווח ארוך שרובה מנייתית. רעיון דומה הוצע ע"י פרופ' אשר בלס, לשעבר כלכלן ראשי בבנק ישראל.

חלופה נוספת – ויתור וולונטרי על מנגנון הבטחת התשואה

נוסף על הצעתנו לעיל, שלטעמנו היא ההצעה הטובה והיעילה ביותר, ניתן לשקול גם חלופה של ויתור וולונטרי על מנגנון הבטחת התשואה. בחלופה זו המנגנון יישאר כמתוכנן, תוך מתן אפשרות לחוסכים לוותר עליו. חוסכים שיוותרו על המנגנון לא יפרישו תשואות עודפות לקרן הייעודית, אך גם לא יזכו להשלמת תשואה.

סיכום

אנו סבורים כי המנגנון המוצע הינו מנגנון מוצלח שיקטין את הוצאות המדינה מחד, ולא יפגע בחוסכים בהשוואה למצב הקיים מאידך. יחד עם זאת, אנו סבורים כי הבעיה המרכזית בקרנות הפנסיה היום היא באופן הגדרת מסלול ברירת המחדל לחוסכים מתחת לגיל 50 – אשר הינו מסלול שמרני ביותר, הנוגד את ההיגיון והנתונים האמפיריים, פוגע משמעותית בחוסכים, והוא הגורם המרכזי לכך שנדרשת השלמת תשואה מלכתחילה.

אנו סבורים כי שינוי של מסלול ברירת המחדל לחוסכים מתחת לגיל 50 למסלול מחקה מדד מניות ישיג שתי תוצאות חיוביות מאוד:

- יגדיל את סך החיסכון הצפוי לחוסכים באופן ניכר, כ-43% יותר בהשוואה למסלול ברירת המחדל.

- יאפשר להימנע לחלוטין, או כמעט לחלוטין, מהצורך בהבטחת תשואה.

לכן, אנו מציעים כי:

- בשלב ראשון תנחה רשות שוק ההון את קרנות הפנסיה לשנות את מסלול ברירת המחדל למסלול מחקה מדד מניות, ולהעביר אליו באופן אוטומטי את כל החוסכים מתחת לגיל 50 המצויים במסלול כללי או במסלול תלוי גיל, אלא אם יבחרו אחרת. למיטב הבנתנו, שינוי זה אינו מצריך שינוי חקיקה.

- בשלב שני יפעלו רשות שוק ההון והאוצר בוועדת הכספים לשם עדכון מנגנון הבטחת התשואה שאושר, כך שכלל לא תיערך "התחשבנות" בין קרנות הפנסיה לקרן הייעודית מדי 5 שנים, אלא תיערך בדיקת זכאות לכל חוסך רק בעת השימוש בחיסכון. במנגנון המעודכן, רק המדינה תפריש כספים לקרן הייעודית, וכל חוסך יהיה זכאי להבטחת תשואה בעת השימוש בכסף, במידה והתשואה הכוללת שהשיג היתה נמוכה מ-5.15%, אך לא יפריש כספים לקרן הייעודית במידה והתשואה היתה גבוהה יותר.

רונן מרגוליס, מייסד להשקיע נכון (לשעבר סימפליפייננס) וקהילת המשקיעים הפאסיביים של ישראל, הוא המרצה והמתכנן הפיננסי המוביל בישראל בתחום ההשקעות הפאסיביות בשוק ההון, בלוגר מוביל בתחום, נשוי לרומי ואבא של עידן, ליה ואלין. רונן הוא גיק פיננסי שמגיע מרקע של מחקר, סייבר והנדסת תוכנה, הוא נוהג להטיל ספק בהמלצות "מומחים", בודק מה באמת עובד בסטטיסטיקות ומחקרים, ומנגיש לציבור דרכי פעולה פשוטות מאוד לטיפול יעיל ורווחי בחסכונות שלנו. מאז שייסד את להשקיע נכון ב-2018 צבר קילומטראז' עשיר של הנחיית קורסים וסדנאות, עם אלפי בוגרים, גם מהקהל הרחב וגם בעשרות חברות הייטק מובילות. בנוסף סייע רונן, יחד עם צוות המתכננים הפיננסיים שלו, למאות משקי בית לקחת אחריות על עתידם הכלכלי בתכנונים פיננסיים ותכנוני פרישה.

תוספת של נדב טסלר

כשהקמנו את המסלול מחקה המדד בהלמן אלדובי, הקמנו אותו מתוך כוונה שהוא ישיג חשיפה מלאה לשוק ההון ולמדד אותו הוא מחקה (S&P500). לתפיסתנו המסלול כמסלול מנייתי היה מיועד לחוסכים בעלי טווח השקעה ארוך, מרביתם חוסכים צעירים או כאלה שמאמינים שהשקעה לאורך זמן במניות עדיפה. לצערנו המגנון הקיים עד כה בקרנות הפנסיה המקיפות לא מאפשר חשיפה מנייתית מלאה ונאלצנו להקטין את החשיפה למניות ל- 70%. המודל אותו מציע רונן יאפשר לחוסכים המעוניינים בכך להמשיך לחסוך בקרנות הפנסיה המקיפות ועדיין להנות מחשיפה מלאה לשוק ההון. בנוסף, המודל יקטין למינימום את הסבירות שתידרש השלמת תשואה, וישיג את מטרת החוק המקורית לחיסכון בתקציב המדינה.

במידה ואתם מסכימים את העמדה של רונן, אתם יכולים להיכנס לאתר החקיקה הממשלתי ולהוסיף את תגובתכם.

שימו לב כי ניתן להוסיף תגובה עד ליום רביעי

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מסכים עם המאמר כמנהל השקעות.אך בפנסיה מושקעים גם כספי פצויים,שלעיתים העובד נזקק להם..והלא מושקעים עד גיל הפרישה

ההמלצה המקובלת, שאני מסכים לה, היא לא למשוך כספי פיצויים בעת סיום עבודה, אלא להגדיר אותם כרצף לקצבה. לכן אני חושב שכדאי מאוד שגם כספי הפיצויים יוגדרו כברירת מחדל במסלול מחקה מדד, זה מה שיתאים למרבית החוסכים. מי ששוקל למשוך כספי פיצויים יכול כמובן לבחור מיוזמתו במסלול סולידי יותר.

אני מבין מהכתבה, שאין היום בישראל מסלול פנסיה 100% מחקה מדד מניות.

האם "הפניקס פנסיה משלימה 13465" אינה 100% מחקה מדד מניות, ללא חלק של אג"ח או תשואה מובטחת?

מדובר על הפנסיה המקיפה, לפנסיה המשלימה מופקדים כספים שמעל תקרת ההפקדה לפנסיה המקיפה, כלומר הפרשות מעל שכר של 20,768. בפנסיה המשלימה אין אג"ח מיועדות / מנגנון הבטחת תשואה, כך ש-100% מהכספים מושקעים במסלול אותו בחרת.

אני מנסה להבין היטב. אודה לך על הפשטת ההסבר המצויין שלך.

1. האם עובד שמשתכר פחות מ20,000 ש"ח, לא יכול להפריש את הפנסיה למסלול ה'משלימה'?

2. האם עובד שמשתכר מעל 20,768 ש"ח, לא יכול להפריש את כל כספי הפנסיה שלו למסלול ה'משלימה'?

אחת ההצעות היא באמת לפתוח קרן פנסיה משלימה כתחליף לקרן המקיפה, נגעתי בזה כאן https://pensuni.com/?p=8123

צריך לזכור שהקרן המשלימה היא לא במיקוד לא של החברות ולא של רשות שוק ההון.

תודה על המענה וההפניה.

אז בעצם, יש כבר היום אפשרות לכל עובד בכל רמת שכר, להעביר את כל הפנסיה שלו לשוק ההון, בחשיפה מלאה למניות.

אז מה נבקש לשנות בחוק? שזה 'יהיה במיקוד' של החברות ושל רשות שוק ההון?

הרי כבר היום, כל מי שמפריש לפנסיה רשאי לבחור במסלול פנסיה משלימה, וכך להשקיע את כל כספי הפנסיה שלו באפיק שהוא רוצה, ללא הגבלה.

אז למה חשוב לשנות את המצב?

תודה

בקרנות המקיפות תקבל בפרישה תשואה מובטחת על הכספים שלך לרבות התשואה שצברת לאורך השנים,

אם תחסוך בקרן המשלימה ותנייד את הכספים למקיפה בפרישה – תוכל לנייד את תקרת ההפקדה (כאשר בחישוב ילקחו בחשבון התשואות) – כלומר יש כאן חיסרון ניכר לעובדים בשכר גבוה.

בנוסף, מנגנון הקרנות הנבחרות שמאפשר הצטרפות ללא חיתום בדמי ניהול מוזלים קיים רק בקרנות המקיפות ולא קיים במשלימה.

בקרן הפנסיה המשלימה כאמור כל הכספים מושקעים בשוק ההון

אני חושב שההפרש בין 5-7% יכול להצדיק את הקטנת התנודתיות בתיק. נכון, לאדם צעיר זה הרבה פחות משנה אם הוא מתחיל לחסוך 47 שנה ללא מגע בכסף, ונכון ש 2% על 47 שנה הם יותר מהכפלת הכסף (2% ריבית דריה. מכפיל את הסכום בערך כל 37 שנה), ובכל זאת, המצב עדיף על תיק ללא רשת ביטחון, אולי. בדרך כלל תיק קלאסי יהיה 50-50 מניות אגח. כאן מדובר בהרבה יותר. 70 מניות ו 30 ממשהו שבין מניות לאגח.

מה שלדעתי הכי חשוב אלה הנתונים ההיסטוריים על משך זמן ההתאוששות. ובכל מקרה לא אמרתי שלא תהיה כרית ביטחון, אלא שכדאי שהיא תחושב בסוף הדרך ולא כל 5 שנים.

תודה רבה רונן, מאמר מקיף ומועיל (הגם שהגעתי מאוחר בשנתיים וחצי).

בעצם, אתה מציע שכל מי שלשיטתך "תקוע" במסלול ברירת מחדל מתחת לגיל 50 שהוא בעיקרו מעט מדי מנייתי, אז שיועבר למסלול ברירת מחדל מנייתי לגמרי עד כמה שאפשר.

לפני כן, רצוי שהציבור ידע מה הן אותן מניות ומה זה מסלול מנייתי, ומה זה מדדים, ולמה הבורסה היא לא קזינו…

אי אפשר להכריח את הציבור לדעת, אי אפשר להכריח את הציבור ללמוד, אי אפשר להכריח את הציבור להתעניין.

ולא, שיעורי כלכלת בית ופיננסים בבית הספר היסודי שממנו לא זוכרים דבר לא יעזרו… כשאדם הופך לבוגר, הוא צריך ללמד או ללמוד בעצמו את מנגנוני החיים של האדם המבוגר, קרי פנסיה מקיפה במקרה הזה, תשואה, מדדים, מסלולים, דמי ניהול וכו'.

במסגרת ההבנה הזו, שהציבור ברובו לא מבין (הוא לא), לא מתעניין (הוא לא), לא יודע (הוא לא) והציבור הוא למעשה ברובו בור ועם הפנסיה – יש פה איזון לא עדין בין ציבור הדיוט שלא מתעניין בפנסיה שלו לבין רגולטור עם כוונות טובות (הוי, הכוונות הטובות!) שמנסה בסוג של פטרנליזם אכפתני להטיב עימו (עם הציבור).

האמת?

אני לא יודע מה אני כל כך חושב על זה, אבל המחשבה שלי היא לא בכיוון החיובי.

מצד אחד, חשוב מאוד (!) שהמדינה כן תתערב, כן תפקח באדיקות ובקפדנות (בהחלט שתפקח, לראייה המקרה של סלייס) וכן תעשה צעדים כפויים על הציבור הרחב (חוק פנסיה חובה של שנת 2008 הוא הדבר הכי טוב שקרה לפנסיות של הציבור מאז ומעולם).

מצד שני, אני לא בטוח עד כמה אני רוצה שהמדינה תתערב לי… והיא גם ככה כבר מתערבת.

נכון להיום 30% מקרן הפנסיה שלי, אם ארצה או שלא ארצה, לא נמצאת בשוק ההון ותקועה באג"ח מיועדות.

אני מסכים ש- 30% מקרן הפנסיה המקיפה צריכה לקבל מנגנון הבטחת תשואה מהמדינה, כי זה נותן "הרגשה טובה" וזו האחריות של המדינה כלפי הציבור שמקיים אותה (אגב, לא ברור לי למה דווקא 30% ולא 25% שהוא אחוז הרבה יותר "שלם").

מסכים שאין טעם להתחשב בכל 5 שנים, אלא בסוף הדרך או כשבאים לקבל את הכסף.

מסכים ש- 100% מהכספים יהיו מושקעים במסלול הנבחר (ברירת מחדל או שלא, מנייתי או שלא), ושרק בסוף הדרך, המדינה תיקח את התשואה שהושגה ותשווה אל מול אותם 5.15% מובטחים ותחליט אם להשלים או שלא.

בכל מקרה, תודה רבה על כל הטרחה שלך.

אתה צריך לעשות מאמר Follow up פה אצל נדב בנושא 🙂

היי ביולוג יקר!

לא כ"כ הבנתי אם אתה חושב שמסלול ברירת מחדל שכולל חשיפה מנייתית גבוהה הוא לא מסלול טוב לצעירים. אם לא – אז למה זה בסדר שמסלול ברירת המחדל ב"חיסכון לכל ילד" יהיה מסלול בסיכון גבוה (קרי, בחשיפה מנייתית גבוהה)? הרי הפנסיה היא לטווח הרבה יותר ארוך מאשר חיסכון לכל ילד..

היי רונן יקר 🙂

תודה רבה על התשובה שלך ועל הזמן שלך. לא רוצה לגזול ממנו יותר מדי.

אני בהחלט חושב שמסלול מנייתי בקרן הפנסיה המקיפה הוא המסלול הרצוי לצעירים עד גיל 50 (ואפילו עד גיל 55). אין פה שאלה מבחינתי.

מבחינת הציבור, אני די בטוח שיש שאלה, כי הם לא בדיוק יודעים מה זה (אני מכליל בכוונה)… מצד שני הם גם ככה לא יודעים מה זה לבחור מסלול, כללי או שלא, אז מה זה משנה?

(זו בערך הטענה שלך בגדול מאוד, לא?).

מה לעשות שאני קצת אמביוולנטי לגבי מידת המעורבות וההתערבות של הממשלה בקרנות הפנסיה… רשמתי שב- 2008 עם חוק הפנסיה חובה, הפטרנליזם הזה היה רצוי והכרחי.

חוק פנסיה חובה הציל את הציבור מעצמו (!).

יכול להיות שמסלול מנייתי שהוא ברירת מחדל עד גיל 50 הוא גם להציל את תשואות הציבור מעצמו.

לגבי כל השאר אני לא יודע…

תודה על הדיון 🙂

הבנת אותי נכון – אני נגד פטרנליזם באופן כללי, אבל כיוון שהציבור הולך על ברירת המחדל, כדאי שברירת המחדל תהיה הכי נכונה עבורו. בדומה לחוק פנסיה חובה מ-2008, גם בהגדרת מסלול ברירת מחדל אני חושב שזה להציל את הציבור מעצמו.

כמובן שתישמר לכל חוסך האפשרות לשנות באופן יזום את המסלול כאוות נפשו.

אם ככה, אני מסכים איתך לגמרי ויודע (לא חושב, יודע) שהשירות שאתה עושה למען הציבור שווה לו מאות מליוני שקלים, אם לא יותר.

גם אני מסכים שמסלול ברירת המחדל בקרנות הפנסיה המקיפות צריך להיות הרבה יותר אגרסיבי ומנייתי, בטח ובטח במסלולים עד גיל 50.

אני חושב שזה מאפיין קריטי לטווח ארוך בהינתן הרצון למקסם תשואות.

תודה רבה על התשובות שלך ועל הדיון המפרה 🙂