בשבוע שעבר התבשרנו על רפורמה צפויה בדמי הניהול למקבלי הקצבאות, הוזלת דמי הניהול הוא מהלך מבורך לטיפול בקצבאות הזקנה, אבל הוא צריך להיות רק הראשון.

מאמר אורח מאת : דניאל יעקב

בשבוע שעבר התבשרנו על כוונת אגף שוק ההון לחייב את קרנות הפנסיה הגדולות וחברות הביטוח להפחית את דמי הניהול שהן גובות מתוך הפנסיה של הפנסיונרים העתידיים.

מדובר במהלך שמטרתו להגדיל את הקצבה החודשית שיקבלו הפנסיונרים העתידיים מכל המוצרים, להכניס תחרות גם לעולם הקצבה ובכלל , לעשות טוב.

הוזלת דמי הניהול למקבלי הקצבאות הוא מהלך מבורך, אך נטול יכולת השפעה אמיתית לטווח ארוך.

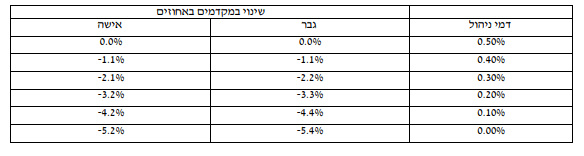

מה המשמעות של הורדת דמי הניהול לפנסיונרים?

בואו נבין כיצד תשפיע הוזלת דמי הניהול על הפורשים

לגבר בן 67 שחסך מיליון ₪ בקרן הפנסיה, משמעות הוזלת דמי הניהול היא תוספת לקצבה של כ 120 ₪ בחודש. שיפור בפנסיה של כ 2.5%. זוהי בהחלט תוספת מהותית.

אגף שוק ההון בחר לטפל בקצבה הנמוכה באמצעות הדרך הקלה והזולה ביותר – הפחתת דמי ניהול על הקצבה.

מהלך כזה לא מחייב להשקיע שקל אחד מכספי משלמי המיסים, קל לביצוע, ויש לו השפעה רחבה ומיידית על ציבור שהולך ומתרחב (מספר הפורשים לגמלאות כבר מגיע לכ 100,000 איש בשנה. המדינה מתבגרת והמספר הולך ועולה בהתמדה).

אבל כשמבינים את מהות ההטבה, אז הרווח המיידי דווקא גורם סיבה לדאגה ולא לתקווה.

מה משפיע על קצבת הזקנה שלנו?

במועד היציאה לפנסיה מחלקים את הצבירה בחיסכון הפנסיוני במקדם המרה. לדוגמה צברנו בחיסכון הפנסיוני מליון ש"ח ומקדם ההמרה הוא 200 אזי קצבת הזקנה שלנו תעמוד על 5,000 ש"ח. המקדם מורכב משלושה פרמטרים:

- תוחלת החיים (כמה שנים קרן הפנסיה צריכה לשלם את הפנסיה לפנסיונר ולבן/בת הזוג)

- הריבית לחישוב ההשקעות (גם לאחר היציאה לפנסיה, הכסף לא "שוכב מתחת לבלטות". קרן הפנסיה משקיעה את הכספים כדי לייצר תזרים הכנסות מתמשך. אחרת לא ניתן להבטיח פנסיה "לכל החיים")

- דמי הניהול שגובה הקופה כדי לעשות את כל הטוב הזה.

אנו מבינים שתוחלת החיים עולה בזחילה כלפי מעלה. הגברים מדביקים בהתמדה את הפער בתוחלת החיים לעומת הנשים. ומשמעות הדבר היא שקרן הפנסיה וחברת הביטוח צריכות לחשב את הקצבה לתקופת חיים ארוכה יותר.

הריבית לחישוב ההשקעות – ככל שאני אניח שהריבית ה"ודאית" שאוכל להשיג תהיה גבוהה יותר, כך אוכל לתת לפנסיונר קצבה גבוהה יותר. בכל פעם שקרן הפנסיה או חברת הביטוח לא עומדות בתחזית שהניחו, הקצבה החודשית של הפנסיונר קטנה בהתאם לצבירה העדכנית.

דמי ניהול, ככל שקרן הפנסיה וחברת הביטוח יגבו דמי ניהול נמוכים יותר, כך תהייה לי קצבה גבוהה יותר.

האם אני יכל להשפיע על קצבת הזקנה שלי?

קצבת הזקנה תחושב על בסיס שלושת הפרמטרים, האם לחוסך או לרשות שוק ההון להשפיע על הפרמטרים ובכך להגדיל את קצבת הזקנה של הפורשים בעתיד?

מתוך שלושת הפרמטרים, פרמטר תוחלת החיים לא ניתן לשליטה או ויסות . המשמעות היא שככל שהפרמטר הזה עולה ויעלה בהמשך – הפנסיה תלך ותקטן בודאות.

התובנה הנגזרת: לתוחלת החיים יש השפעה גדולה על המקדם, אך אפס יכולת שליטה.

הפרמטר השני, התשואה, טופל כבר על ידי אגף שוק ההון והבטיח לפנסיונרים של קרנות הפנסיה הבטחת תשואה על 60% מכספי הפנסיה. המשמעות היא שמקדם הודאות בהנחת התשואה של מנהל קרן הפנסיה הפך לגבוה יותר ויציב יותר.

יש לציין שהשינוי לא חייב את האוצר להכניס יד עמוק יותר לכיס, אלא פשוט הסיטו את הבטחת התשואה מהצעירים למבוגרים.

התובנה הנגזרת: לתשואה יש השפעה סופר גבוהה על הקצבה, עם מידת השפעה גבוהה על האפשרות לשלוט בתשואה.

הטיפול בדמי הניהול הוא טיפול מוגבל. נניח ודמי הניהול ירדו אפילו ל 0.1%. הפנסיה החודשית תגדל ב 5%, אך כאן ההשפעה תסתיים באופן מוחלט. בסופו של דבר, לא יתכנו דמי ניהול קטנים מאפס. ואנו נישאר עם התארכות תוחלת החיים וסביבת הריבית.

כיצד רשות שוק ההון יכולה לשפר את מצבם של הפורשים?

לא הגעתי עד כאן רק כדי לבכות על מר גורלנו, אלא כדי להעלות רעיונות לשיפור.

הדבר החשוב ביותר לפנסיונר המתחיל, הוא לבנות עוגנים של ודאות ויציבות. הפנסיונר מעדיף הבטחה לקבל 5,000 ₪ קצבה צמודה למדד לכל החיים, מאשר אפשרות לקבלת קצבה שיכולה לנוע בין 5,500 ל 4,500 ₪.

יצירת הודאות לפנסיונר יכולה להתבצע רק אם נדע לייצר ודאות גבוהה של התשואה (זה הפרמטר עם התנודתיות הגבוהה ביותר ועם המשקל הכבד ביותר בנוסחת המקדם).

הבטחת 60% תשואה על הקצבה באמצעות אג"ח ממשלתיות יוצרת ודאות , אך יש לזכור ש יתרת ה 40% מושקעים באפיקים סולידיים ברובם שלא תמיד מצליחים להביא את סך התשואה הנדרשת כדי להתמודד עם העלייה בתוחלת החיים.

מה ניתן לעשות?

הבטחת ודאות לפנסיה עד גובה שכר המינימום מגיל הפרישה ועד לפטירה.

איך עושים את זה?

- באמצעות מנגנון משולב של הבטחת תשואה של המדינה ל 100% מהפנסיה ב 10 השנים הראשונות.

- השקעת יתרת הכספים באפיקים כלליים עם יעד תשואה של 6% בעשור הראשון מגיל 67 – 77), 5% בעשור השני (מגיל 77 -87), 4% בעשור השלישי (מגיל 87 – 97).

- הכספים שישמשו לתשלום הפנסיה באותו עשור יגובו בהתחייבות מדינה לרשת ביטחון לתשואה 4% נטו.

- מנגנון "בונוס – מאלוס" : הבטחה של המדינה לרשת ביטחון לפנסיונרים במידה ולא יגיעו ליעד התשואה, או החזר כספים למדינה במידה ובחשבון של הפנסיונר נותרו כספים לאחר סיום כל תשלומי הקצבאות.

זה מנגנון יותר מורכב לביצוע, אבל גם יותר זול למדינה ( כי להבטיח 100% מהתשואה ל 10 שנים, זול יותר מהבטחת תשואה של 60% ל 30 שנה).

המנגנון לוקח בחשבון התארכות תוחלת חיים הרבה מעבר למה שקיים היום, ומשמר כספים גם לבן/בת הזוג.

כך אנו יוצרים הבטחת תשלומים גם לגיל 100. מדובר בתוכנית תשלומים הרבה מעבר לתוחלת החיים הממוצעת כיום, והמשמעות היא שיש סיכוי לממשלה להרוויח ולחסוך כסף מהמהלך, יותר מאשר הסיכוי להפסיד.

כל עוד שוק ההון נמצא בגמה של צמיחה (תמיד יהיו שנות שפל. זוה חלק ממחזור החיים הכלכליים), כולם מרוויחים:

- המדינה תשלם פחות כסף לאורך זמן על אגרות החוב מבטיחות התשואה.

- הפנסיונר יזכה לודאות גבוהה ולסיכוי גבוה לקבל את מלוא הכספים שחסך.

- קרן הפנסיה ממשיכה לצמוח גם לאחר היציאה לפנסיה.

הכותב : דניאל יעקב, mba, סוכן פנסיוני בלתי תלוי ומומחה בליווי פורשים לגמלאות.

בעל דף בפייסבוק בשם "תכנון וליווי משלב הפרישה ועד הירושה"

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מעניין. תודה.

הכוונה ב- "…או החזר כספים למדינה במידה ובחשבון של הפנסיונר נותרו כספים לאחר סיום כל תשלומי הקצבאות.", היא שכשהגמלאי מת, יתרת הכספים בקרן הפנסיה שלו, אם ישנה, תופרש למדינת ישראל?…

(תמורת אותה הבטחת קצבה 100% הנ"ל)

במילה אחת: כן.

למי שלא מכיר/יודע אני אסביר: כשמתחילים לקבל פנסיה, אין יותר כסף בחשבון. יש רק פנסיה. החוסך מחליט על הסכום שאותו הוא ממיר לפנסיה. הכסף הזה כבר לא קיים. קיימת רק הפנסיה. כשהחוסך יוצא לפנסיה הוא בוחר מסלול קבלת פנסיה. הוא מחליט מה האחוז מתוך הפנסיה שהוא מקבל, תקבל אישתו (בין 30% – 100%) והאם יש הבטחה למינימום תשלומים (זאת אומרת שגם אם נפטר בתוך תקופת ההבטחה (הבטחה שנעה בין 120 – 240 תשלומים), הפנסיה לא תקטן בתקופה זו.

זו לא עיסקה בחינם. החוסך מחליט אם לרכוש ביטוח ולהקטין את הפנסיה שלו, או לא לרכוש ביטוח ולהגדיל את הפנסיה שלו.

אם נשאר כסף בחשבון של החוסך, הכסף נשאר בחשבון של קרן הפנסיה וקרן הפנסיה משתמשת בו לתשלום לשאר הפנסיונרים.

הרעיון שלי הוא שהמדינה תיתן רשת ביטחון להשקעה, וככה אם יהיו עודפים בחשבון של פנסיונר מסויים (נניח דוגמא קיצונית- רווק שקיבל פנסיה ללא ביטוח ונפטר בתוך חודש), העודפים האלה ישמשו את המדינה ברשת הביטחון שלה עבור כל יתרת החוסכים. אני חושב שזו עסקה טובה לכולם לטווח ארוך: הפנסיונר מקבל ודאות גבוהה ותנודתיות נמוכה בתשלומי הפנסיה שלו, והמדינה נותנת רשת ביטחון שיכולה לעלות לה הרבה בטווח קצר, אבל עולה כלום בטווח הארוך. win win/