למרות שקרן ההשתלמות היא מכשיר חיסכון המקנה רווחים הפטורים ממס רווח הון. ישנם לפחות שתי קבוצות שיכולות לנצל את משבר הקורונה כדי למשוך את הכספים לפני הזמן

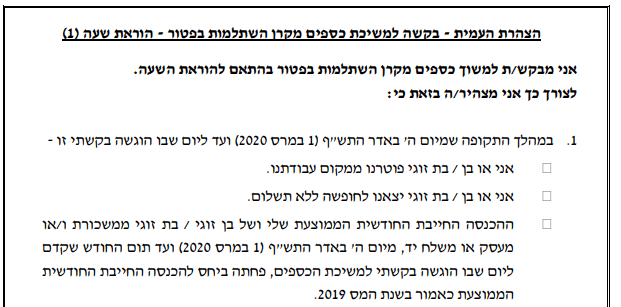

החודש נכנסה לתוקף הוראת שעה המאפשרת משיכת כספים מקרן השתלמות לא נזילה לפני הזמן ללא תשלום מס. הוראת השעה באה להיטיב עם החוסכים שנפגעו כתוצאה מנגיף הקורונה ומאפשרת להם את משיכת הכספים לפני שחלפו שש השנים ממועד פתיחת הקרן.

>>>קריאה נוספת על הוראת השעה למשיכת הכספים מקרן ההשתלמות לפני הזמן

קרן השתלמות היא אחד ממוצרי החיסכון היחידים הפטורים ממס רווחי הון במועד המשיכה ולכן המלצנו כבר בעבר כי למעט מי שנפגע מהמשבר הכלכלי לא כדאי למשוך את הכספים מקרן ההשתלמות.

למרות ההמלצה הגורפת שלא למשוך את הכספים מייד נציג שני מקרים בהם כדאי לנצל את הוראת השעה.

עצמאים, הפקדה לקרן השתלמות מקנה לכם הטבת מס

מגזר העצמאים הוא המגזר הראשון שנפגע כתוצאה מנגיף הקורונה, ככל והתזרים השוטף שלכם נפגע אך יש לכם עדיין הכנסה החייבת במס ניתן למשוך מקרן ההשתלמות כספים שהפקדתם בשנת מס קודמת ולהפקיד אותם שוב השנה. ההפקדה לקרן ההשתלמות תעניק לכם הטבת מס בגין הרווחים בשנת 2020.

עצמאים, בניגוד לשכירים, זכאים לקבל הטבת מס על ההפקדה לקרן ההשתלמות. הטבת מס מסוג ניכוי – הוצאה מוכרת. ההפקדה לקרן ההשתלמות תקטין את ההכנסה החייבת במס הכנסה וביטוח לאומי.

>>>קריאה נוספת : הטבות המס לעצמאים בקרן ההשתלמות

לדוגמה רונן הוא עצמאי שיש לו השנה הכנסה החייבת במס בגובה 120 אלף ש"ח. בשנת 2019 רונן הפקיד לקרן השתלמות 18,000 ש"ח כדי לנצל את התקרה המוטבת לצורך פטור ממס רווחי הון (לקריאה). בשנת 2020 רונן רוצה לנצל את ההפקדה לקרן השתלמות לצורך קבלת הטבות מס, באפשרותו להפקיד עד 4.5% מהכנסתו.

רונן יכל לנצל את הוראת השעה כדי למשוך 5,400 ש"ח מקרן ההשתלמות ולהפקיד אותם מייד שוב. הכספים יחשבו לו כהוצאה מוכרת בגין רווחי שנת 2020.

חשוב לזכור כי משיכה מקרן השתלמות במסגרת הוראת השעה לא פוגעת בוותק בקרן ההשתלמות ולא סוגרת אותה להפקדות חדשות.

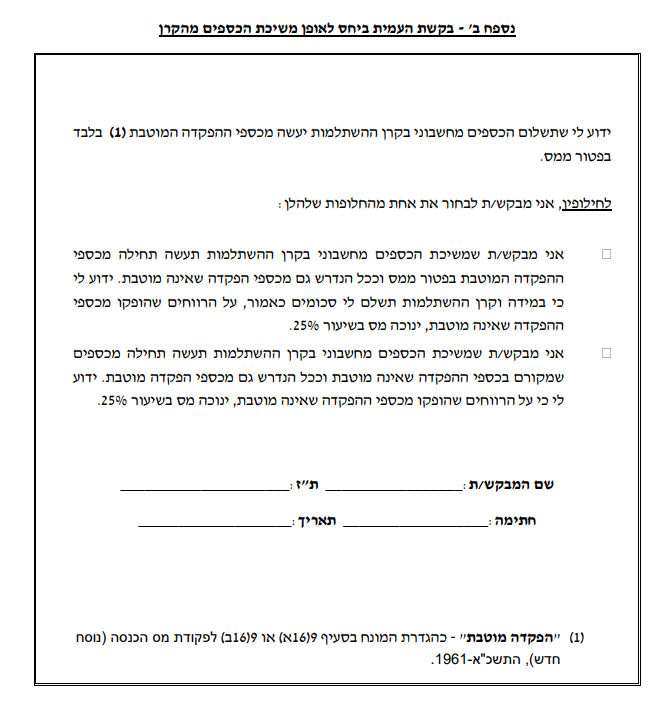

מפקידים לקרן השתלמות מעבר לתקרה? כעת יש לכם אפשרות למשוך את הכספים לפני הזמן

כספים בקרן השתלמות יהיו פטורים ממס רווחי הון במועד המשיכה למעט כספים מעבר לתקרה. הכספים מעבר לתקרה יהיו חייבים במס רווחי הון בשיעור של 25%. בנוסף, על הכספים מעבר לתקרת שכר של 15,712 ש"ח משלמים "זקיפת הכנסה". זקיפת הכנסה היא תשלום של מס הכנסה, ביטוח לאומי ודמי בריאות על ההפקדה שהמעסיק מפקיד לקרן ההשתלמות.

משיכת הכספים מעבר לתקרה תהייה חייבת במס רווחי הון בכל שלב גם במשיכה כיום במסגרת הוראת השעה וגם במשיכה עתידית בתום שש שנים.

>>>קריאה נוספת : האם כדאי להפקיד לקרן השתלמות מעל לתקרה?

חוסכים שיש להם אפשרויות השקעה אחרות, יכולים למשוך כעת רק את חלק הכספים העולה על התקרה המוטבת (תוך תשלום מס רווחי הון). את יתרת הכספים הפטורים ממס רווחי הון ניתן להשאיר בקרן ההשתלמות שימשיכו להשיא רווחים פטורים ממס.

חשוב לשים לב כי לצורך משיכת הכספים החייבים בלבד, יש לסמן את האפשרות השנייה המופיעה בטופס, משיכת הכספים שמקורם בהפקדה שאינה מוטבת.

את משיכת הכספים יכל לבצע רק מי שעומד בתנאים

הצגנו כאן שתי אפשרויות בהן כדאי לנצל את הוראת השעה ולמשוך את הכספים מקרן ההשתלמות לפני הזמן, אך חשוב לזכור כי ניתן למשוך את הכספים רק עם עומדים באחד משני התנאים. אחרת המשיכה תחשב כמשיכה שלא כדין ותהייה חייבת במס של 47% על הרווחים ועל חלק המעסיק (לקריאה)

התנאים למשיכת קרן ההשתלמות לפני הזמן ללא מס:

- העובד או בן זוגו פוטרו או יצאו לחל"ת לאחר ה- 1/3/2020 ועדיין לא חזרו לעבודה במועד הגשת הבקשה

- הכנסת החודשית הממוצעת של העובד או בן זוגו ירדה מתאריך 1/3/2020 ועד לתום החודש שקדם למשיכה ביחס להכנסה הממוצעת באותה תקופה בשנת 2019.

נחזור ונאמר כי במידה ואתם עומדים בתנאי המשיכה ואינכם עצמאים או חוסכים שהפקידו מעבר לתקרה ואתם לא צריכים את הכספים לשימוש השוטף, עדיף להשאיר את כספי החיסכון בקרן ההשתלמות. כספים אלו והרווחים עליהם יהיו פטורים ממס רווחי הון בעתיד.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב. ללא קשר להוראת השעה (אינני עומד בתנאים), אם ברשותי קרן השתלמות מעבר ל6 שנים ואני רוצה למשוך כספים לא פטורים בלבד. האם ניתן לעשות זאת? אם כן האם ניתן ללא סגירת הקרן? האם משיכה כזאת "תאפס" את ספירת השש שנים או שפשוט ניתן למשוך את הכסף ולהמשיך הפקדות וותק כרגיל? לא רואה הגיון בלהחזיק כספים אלו בקרן.

הי ליאור,

גם במשיכה רגילה ניתן לבחור למשוך רק את החלק העולה על התקרה המוטבת. אבלבמקרה זה הקרן תיסגר להפקדות חדשות ותיפתח קרן חדשה. בנוסף לא יהיה ניתן להשתמש בקרן הקודמת לצורך החלת וותק.

הי נדב

מהם הכללים להחלת וותק בקרנות השתלמות והאם ניתן להחיל וותק לדוגמה על 3 קרנות השתלמות קיימות ?

תודה

עמדת רשות המיסים היא שניתן לבצע החלת וותק רק בין שתי קרנות,

יתר התנאים הם :

1. אין הפקדות חופפות

2. לא בוצעה משיכת כספים מהקרן הותיקה

3. אחת הקרנות היא במעמד שכיר