המתאגרף האמריקאי ג'ורג פורמן אמר פעם "השאלה היא לא באיזה גיל אני רוצה לפרוש, אלא עם איזה הכנסה". יש המון חוכמה במשפט הזה, הרי ניתן לצאת לפנסיה כבר מגיל 60 ויש כאלה שיעדיפו להמשיך לעבוד עד יום מותם ולכן התפיסה שרווחה בעבר שנשים יצאו לפנסיה בגיל 62 וגברים 5 שנים אחריהן כבר מזמן לא נכונה.

לפני שאתם מתכננים לפרוש, ולא משנה מה ההעדפות לגבי גודל הקצבה או גיל הפרישה, חשוב שתבחנו את הנתונים הבאים. אולי הם יתנו לכם תובנות חדשות על תכנון הפרישה שאתם צריכים לעשות.

מקור pixabay

אל תבנו יותר מידי על ביטוח לאומי

קצבת זקנה מביטוח לאומי משולמת לנשים מגיל 62 ולגברים מגיל 67, במידה ובחרתם לפרוש מוקדם יותר עליכם להמתין עד לגיל הפרישה הרשמי.

חשוב שתדעו כי במידה ויש לכם ההכנסה מעבודה או הכנסה מנכסים או מריבית על השקעות יתכן ולא תהיו זכאים לקצבת זקנה מביטוח לאומי.

לצורך הדוגמא במידה והחלטת להמשיך לעבוד וההכנסה שלך מעבודה עולה על 5,646 שקלים בחודש, תקבל/י קצבת זקנה חלקית. במידה ותרוויח/י יותר מ- 7,529 שקלים בחודש את/ה עשוי/ה לאבד את הזכאות לפנסיית זקנה.

חשוב שתדעו! ההכנסה מפנסיה אינה נלקחת בחשבון בחישוב ההכנסה המירבית.

בואו נכיר את המספרים:

- קצבת זקנה ליחיד עומדת על 1,535 ש"ח

- קצבת זקנה לזוג עומדת על 2,307 ש"ח

- קצבת זקנה ליחיד שצבר ותק של 35 שנות עבודה עומדת על 2,302 ש"ח

- דחיית קבלת הזקנה תעניק לכם תוספת של 5% לקצבה החודשית. נשים יכולות לדחות את הפרישה ב – 8 שנים וגברים יכולים לדחות את הפרישה ב- 3 שנים

- קצבת הזקנה חייבת בתשלום ביטוח בריאות…

אבל אל תדאגו, אם אתם קוראים את הבלוג באופן קבוע אתם בטח כבר יודעים שביטוח לאומי הוא רק רשת ביטחון ולא הפנסיה בגיל זקנה. אם אתם באמת עושים תכנון נכון, אז הקצבאות האלה בסך הכל ישלימו לכם את ההכנסה בפרישה.

האם אתם מוכנים (או לא מוכנים לפרישה)

מרבית הפורשים היום יצאו לפנסיה ממוצרי פנסיה צוברת, כלומר קצבת הזקנה תחושב על בסיס היתרה הקיימת בתכנית.

המספרים היום מדברים על כך שעל כל מליון שקלים תקבלו 5,000 שקלים בקצבה.

לכן לא צריך להמתין לחישוב הפנסיה במועד הפרישה ויש לעקוב לאורך שנות החיסכון האם הקצבה הצפויה עומדת ביעדים שהצבתם לעצמכם.

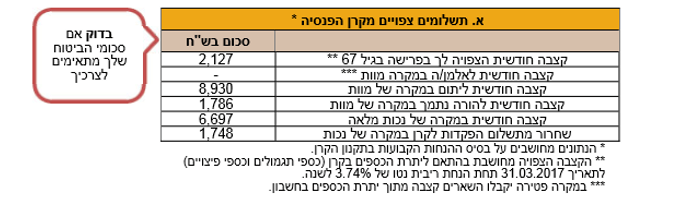

הקצבה הצפויה על בסיס היתרה הקיימת כפי שהיא מופיעה בדוח קרן הפנסיה

אם אתם לא עומדים, כנראה שכמו שאומר פורמן, עדיין לא הגיע הגיל לפרוש.

אתם הולכים להסתובב כאן לא מעט זמן

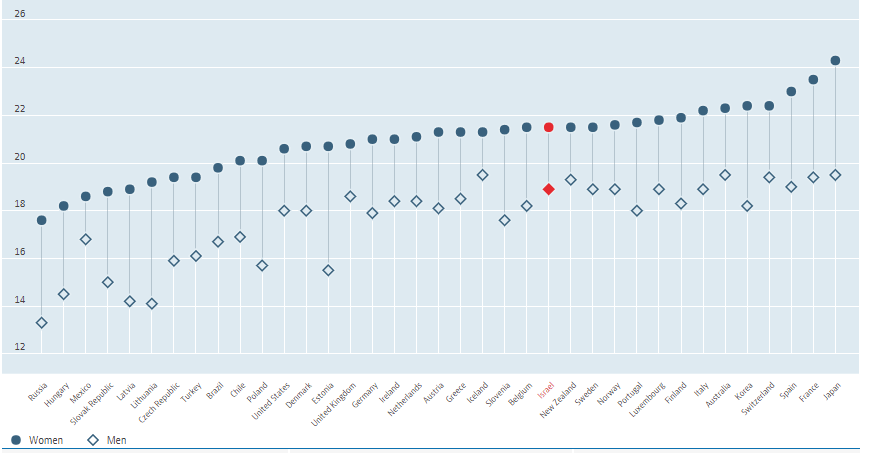

לפי נתוני ה OECD אישה בת 65 בישראל צפויה לחיות עוד 21.5 שנים ואילו גבר בן 65 צפוי לחיות עוד 18.9 שנים. נתונים אלו גבוהים כמובן מתוחלת החיים בלידה (רוצים לדעת למה?).

בסוף שנת 2016 חיו בישראל 978.4 אלף תושבים בני 65 ומעלה שהם 11.3% מתושבי המדינה. 56% מהם הן נשים. קרוב למחציתם כ 44% כבר מעל לגיל 75. ככל שעולים בגיל אחוז הנשים (כמובן) עולה. בגיל 85 ומעלה הנשים מהוות כ- 62%. (מקור הלשכה המרכזית לסטטיסטיקה).

פירוש הדבר שאישה שיוצאת לפנסיה בגיל 62 צריכה לממן לעצמה 23 שנים של פרישה.

עליכם להיערך לתוחלת חיים הולכת ועולה ולהתאים לכך את המקורות הכלכלים שלכם בפרישה. למזלכם סביר להניח שמרבית ההכנסה שלכם תהייה ממקורות שמתואמים עם תוחלת החיים.

הפרישה עשויה להיות מלאה בהפתעות

ככל הנראה ההפתעה הגדולה ביותר שלכם צפויה להיות מועד הפרישה. לפי נתוני הלשכה המרכזית לסטטיסטיקה בשנת 2016 רק 21% מבני ה – 65 ומעלה השתתפו בכוח העבודה. גברים כמובן בשיעור גבוה יותר מאשר נשים. יהודים בשיעור גבוה משמעותית מזה של ערבים.

אחוז המשתתפים בכוח העבודה הולך ויורד עם הגיל. הפסקת העבודה יכולה להיות מסיבות בריאותיות, או אפילו אפליה מחמת גיל.

בקרב כלל האוכלוסייה וגם בקרב בני 65 ומעלה יש קשר בין רמת ההשכלה לבין שיעור ההשתתפות בכוח העבודה ככל שההשכלה גבוהה יותר, כך עולה שיעור ההשתתפות בכוח העבודה. בקרב בני 65 ומעלה שיעור ההשתתפות של בעלי השכלה של 4-0 שנות לימוד היה 2.4%, לעומת 33.5% בקרב בעלי השכלה של 16 שנות לימוד ויותר.

הפתרון הוא להמשיך להיות רלוונטיים גם בגיל הפרישה, לא להפסיק ללמוד ולהתחדש. ובמידה ויצאתם כבר לפנסיה עדיין אפשר לחזור לשוק העבודה במשרה חלקית, 48.6% מבני ה – 65 ומעלה שעובדים עושים זאת במשרה חלקית.

למרבה ההפתעה 87% מבני 65 ומעלה מרוצים מחייהם. כחמישית, 20%, מבני 65 ומעלה מעריכים כי בשנים הקרובות חייהם יהיו טובים יותר (לעומת 62% מהצעירים יותר, בני 64-20). 43% מעריכים שחייהם לא ישתנו, ו 20% מבני – 65 ומעלה מעריכים כי חייהם יהיו פחות טובים בשנים הקרובות (לעומת 6% מהצעירים יותר). 18% לא ידעו להעריך את חייהם בשנים הקרובות.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה על הכתבה,

איזה מיסים חלים על הפנסיה מצבירה?

האם ישנה דרך להפוך כספי קרן השתלמות להיות חלק מפנסיה חודשית?

בתודה

מגיב בשביל לעקוב אחרי התשובה.

נדב, תרגיש חופשי למחוק את ההערה הזאת 🙂

ערב טוב,

כספי הפנסיה חייבים במס בדומה להכנסה רגילה, אך צריך לזכור כי כל אחד מאיתנו מסתובב עם פטור על הפנסיה בגובה 4106 שקלים, או כ- 740,000 שקלים. החלטה שלנו איך לממש את הפטור הזה, האם כפטור חודשי על קצבת הזקנה או כסכום חד פעמי שנמשוך פטור ממס.

מי שלאורך 32 שנות העבודה שקדמו לפרישה משך כספי פיצויים פטורים, פגע לעצמו באופן יחסי בפטור על הזקנה, אפשר לקרוא על זה עוד כאן https://pensuni.com/?p=1258

לגבי קרן השתלמות, אפשר להעביר קרן השתלמות נזילה לפנסיה ולקבל ממנה קצבת זקנה פטורה ממס, אבל לא הייתי ממהר לעשות את זה.

צריך לבחון קודם כל את הצרכים שלך, יכל להיות שעדיף לקבל אנונה מקרן ההשתלמות או להשאיר אותה לשלב מאוחר יותר בפרישה.

אני מניח שהנתון של "קיצבה חודשית הצפויה לך בפרישה בגיל 67" מתייחס לסכום שנצבר עד עכשיו?

כלומר – במידה ולא אפריש שקל נוסף לצבירה, זה יהיה הסכום שאקבל בגיל 67?

אם זה הפירוש הנכון, אני חושב שאופן ההצגה של המידע בדוחות אינו ברור מספיק.

ולגבי הטענה ש"המספרים היום מדברים על כך שעל כל מליון שקלים תקבלו 5,000 שקלים בקצבה.": הכוונה למליון שקלים ברגע הפרישה?

ערב טוב אוהד,

הבנת נכון, הקצבה המוצגת בדוח מתייחסת לכך שלא תמשיך עוד להפקיד. לגבי השאלה השנייה, כן. מליון שקלים בפרישה יהיו שווים כ- 5,000 שקלים.

תודה, נדב!

מי שמקבל קצבת נכות רשאי, בהגיעו לגיל פרישה, לבחור בין קבלת קצבת זקנה או להפשיך לקבל את קצבת הנכות. ברור שההחלטה תהיה על פי הגבוהה מביניהם.

שאלה, לגבי הזכאות לקבלת קצבת הזקנה מתקיים מבחן הכנסות כפי שצויין במאמר. האם מבחן ההכסות חל גם על המשך קבלת קצבת הנכות?

ערב טוב איציק,

באתר ביטוח לאומי קיימת התייחסות רק להכנסה מעבודה כסייג לקבלת קצבת הנכות. לא ראיתי סייגים לגבי הכנסות אחרות. לקריאה

תודה, נדב!

אני חושב שלא הסברתי את עצמי היטב.

במועד ההגעה לגיל פרישה, יכול הפורש המקבל קצבת נכות לבחור בין המשך קבלת קצבת הנכות או קבלת קצבת הזקנה.

מכיוון שלפי המאמר קבלת קצבת הזקנה מותנה במבחן הכנסות (הכנסה מנכסים או מריבית על השקעות כפי שכתבת לעיל) האם תנאי זה חל גם במקרה והפורש בוחר להמשיך ולקבל את קצבת הנכות שלו במקום את קצבת הזקנה?

תודה על התשובה, ותודה על הבלוג המצוין והמעניין!

היי. שאלה – אשמח לתשובה

הגעתי לגיל 62 אחרי 38 שנות עבודה. קצבת הזקנה נכון להיום 2302 ש"ח לחודש. במידה ואדחה את התביעה לקצבה ב-5 שנים, מה יהיה הסכום החודשי שאקבל בעוד 5 שנים? (מקבלת פנסיית גישור עד גיל 67 ובה מעבירים תשלום לביטוח הלאומי).

הי נירה,

לא ניתן לתת תשובה לשאלה שלך.

עלייך לפנות לסוכן הביטוח / לחברה שמנהלת את הפנסיה שלך

התשובה משתנה בהתאם לסוג המוצר, פוליסת ביטוח, קרן פנסיה ותיקה

שלום נדב,

אני מנסה להבין איך בדיוק עובדת הפנסיה ודי מבולבל:

נגיד שחסכתי עד הפרישה מיליון שקל, איך מחושבת הקצבה החודשית שאקבל? איך קרן הפנסיה יודעת כמה שנים נשארו לי לחיות? נגיד ששילמו לי 5000 ש"ח בחודש ואחרי 20 שנה נגמרו הכספים בקרן, מה עושים?

ועוד שאלה, איך בדיוק עובד הביטוח שארים? האם במקרה מוות חלילה האשה מקבלת קצבה מתוך הקרן פנסיה? עד מתי? עד שהכספים בקרן נגמרים?

תודה!

הי דני,

ביציאה לפנסיה יחולק הסכום שצברת במקם ההמרה. מאותו הרגע תקבל קצבה לכל החיים. בעצם הקרן הפכה את הסכום שצברת להתחייבות חודשית.

אני מציע לך לקרוא בהקשר הזה את המדריך לקרן הפנסיה – זה יעשה לך קצת סדר בנושא https://pensuni.com/?p=3000

קצבת השארים נגזרת מהשכר המבוטח שלך בקרן, במקרה של מוות בת הזוג תקבל קצבה לכל החיים והילדים יקבלו קצבה עד לגיל 21. גם כאן הכספים ישולמו גם הרבה מעבר לסכום שצברת –

קריאה נוספת בנושא הזה : https://pensuni.com/?p=4825

תודה נדב.

אז להבנתי מה שמשפיע על הקצבה ביציאה לפנסיה הוא הסכום שצברתי, ומה שמשפיע על הביטוח שארים וביטוח אבדן כושר עבודה הוא השכר המבוטח. הבנתי נכון?

אם כן, במידה שאני עצמאי ואני קובע את ההפרשה שאני מעוניין להפריש בכל חודש, האם ההכנסה הקובעת היא נגזרת של ההפרשה השנתית?

תודה!

הי דני,

אמרת נכון. כעצמאי אתה בוחר "אחוז תגמולים קובע", לדוגמא 16% מסכום ההפקדה החודשי שלך.

כלומר תחלק את סכום ההפקדה באחוז זה וזה יגדיר עבורך את השכר המבוטח בקרן.

אחוז תגמולים קובע יכל להיות לכל הפחות 12.5%. ככל שתבחר אחוז תגמולים נמוך יותר, כך תבטח שכר גבוה יותר בקרן.