ביטוח חיים ישלם סכום כסף, חד פעמי במקרה של פטירה של המבוטח/ים, ליורשיו של המבוטח או אדם אחר שנקבע כמוטב בפוליסה. ביטוח חיים נועד להחליף את הכנסה שאיבדה המשפחה / היורשים בעקבות מוות בטרם עת של המבוטח.

למה יש לרכוש ביטוח חיים?

חשוב לדאוג לכך שהתלויים בנו לא יישארו ללא הכנסה אם יקרה לנו משהו. הסכום הביטוח אותו נדרש לרכוש תלוי בהכנסה ובהתחייבויות אחרות שלנו. במידה יש לכם ילדים או בני משפחה אחרים שאתם אחראיים לפרנסתם אנו נרצה לדאוג לסכום שיספיק להם. בהתאם לצרכים של משק הבית לפני מקרה המוות.

אם יש הלוואות או התחייבויות אחרות כדאי לדאוג שסכום ביטוח החיים יכסה גם את כל ההתחייבויות האלו במקרה מוות של המבוטח בטרם עת.

>>>רוצים לבדוק האם אתם מבוטחים? כנסו לאתר הר הביטוח לאיתור פוליסות ביטוח

להלן מקרה של זוג נשוי האישה בדיוק ילדה ילד ורוצה בטחון כספי כך ובמידה ואחד מבני הזוג ימות הכסף ילך לילד על מנת לדאוג לו חסכונות עד שיגדל:

שני בני הזוג הם אנשים עובדים הבעל עובד כמאבטח והאישה כמזכירה. כל אחד מהם מרוויח 5,000 ₪. ביחד סה"כ 10,000 ₪ בחודש.

- הזוג החליט לעשות ביטוח חיים פרטי ( ריסק ) לפיצוי כספי חד פעמי בסכום של 250,000 ₪ למקרה שאחד מהם ימות / שניהם ימותו.

- במידה ורק אחד מבני הזוג מת. אז ניתן לקבוע 2 מוטבים אחד מהם ההורים והשני הילד. לצורך המחשה 50% להורה 50% לילד.

- אם חלילה שני בני הזוג ימותו אז 100% מסכום הביטוח ילך לילד.

- חשוב לזכור כי רק מקרה של מוות ישולם פיצוי לבן הזוג או הילד.

>>>רוצים לדעת לחשב את גובה ביטוח החיים הנדרש? הכנו מחשבון ביטוח חיים בדיוק עבורכם.

כללי אצבע לחישוב ביטוח החיים הנדרש למשפחה

- מטרת ביטוח החיים הוא להחליף את ההכנסה עקב מות אחד מבני הזוג ולכן יש לחשב את ההכנסה אותה נדרש להחליף.

- יש לקבוע את פרק הזמן לו נידרש להכנסה. האם להבטיח הכנסה לאישה לכל ימי חייה? האם להבטיח לילדים הכנסה עד לגיל 21 או גיל מבוגר יותר?

- האם למשפחה יהיו מקורות הכנסה נוספים. יש לקחת בחשבון הכנסות מביטוח לאומי או מקצבת שארים בקרן הפנסיה

כיצד נקבעת עלות ביטוח החיים?

מחירי ביטוח החיים מושפעים מפרמטרים של גובה סכום הביטוח (ריסק פרטי ו/או משכנתא), גיל, מין, עיסוק, אורח חיים (מעשן או לא), ומצבו הבריאותי של המבוטח. ישנו הבדל בין מחירי ביטוח החיים בחברות הביטוח השונות מכמה גורמים להלן:

גובה הריבית שחברת הביטוח לוקחת כבטחון, על מנת שסכום הביטוח תמיד יהיה גבוה יותר מההלוואה בבנק. לדוגמא: בחברות רבות לוקחים 4.00% ריבית + 2.5% צמוד למדד שמשוכלל בתוך הפרמיה על מנת שסכום הביטוח תמיד תהיה גבוה יותר מההלוואה.

דוגמא נוספת: ובמקרים אחרים חברות יכולות לבטח בתת ביטוח שנעה בין 0.4-0.6% ולאחר מספר שנים במקרה ויש מוות של המבוטח היורשים יכולים לשאת בחלק מהתשלום אם סכום הביטוח לא מספיק לכסות את החוב שנשאר בבנק.

לוח הסילוקין בביטוח חיים למשכנתא יכול להשפיע על גובה הפרמיה.

הגדלה / הקטנה של גובה סכום הביטוח ישנה משמעותית את גובה הפרמיה החודשית שמבוטח ישלם.

ניתן להשוות את עלות ביטוח החיים בחברות הביטוח השונות באמצעות מחשבון שפיתח משרד האוצר – לכניסה

איך לבחור היכן לרכוש ביטוח חיים?

מלבד ההבדלים במחיר ישנם הבדלים מינוריים בתנאי הפוליסה, בתנאי הקבלה ובהנחות שניתן לקבל.

רצוי מאוד להשוות בין מספר חברות ביטוח או לפנות לסוכן ביטוח שעובד עם מספר חברות ביטוח שיעשה עבורנו את ההשוואה הן בפן של המחיר והן בפן של איכות הכיסוי, בהתאם לפרמטרים הייחודיים שלו.

חשוב לזכור שדמי הביטוח בביטוח חיים עולה עם הגיל ומתעדכן לרוב אחת לשנה או אחת לחמש שנים. המחירים צמודים למדד, גם סכום הביטוח צמוד למדד.

חשוב לבחון מה בדיוק כולל הביטוח וכיצד הכיסויים משפיעים על המחיר. ניתן להיעזר בבעל מקצוע שיסביר לנו בשפה פשוטה מה כולל כל כיסוי ויתאים לנו את הכיסויים שאנחנו באמת צריכים.

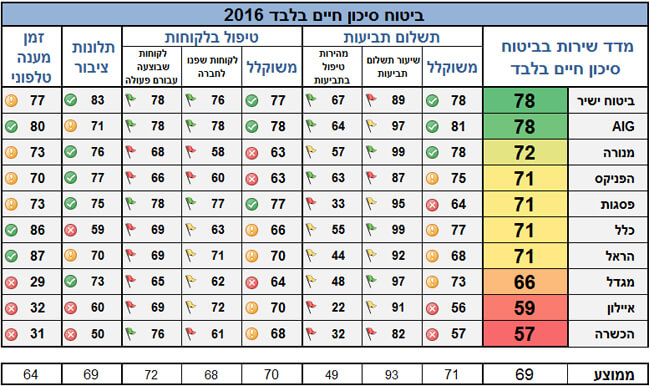

כדי להקל עלינו בהשוואה בין החברות פיתח משרד האוצר, בנוסף למחשבון ביטוח החיים גם מדד שירות הבוחן הן את השירות שמעניקות החברות והן את אחוז אישורי תביעות ביטוח החיים.

מקור משרד האוצר

נקודות נוספות הקשורות לביטוח חיים למשכנתא

כאשר לוקחים משכנתא, ישנה חובה שהאדם בעל ההלוואה מהבנק יעשה ביטוח חיים + מבנה.

לדוגמא: אם הזוג החליט לקחת משכנתא של 350,000 ₪.

אז המוטב הבלתי חוזר יהיה הבנק והם יצטרכו לעשות סכום ביטוח של 350,000 או יותר כרצונם.

כדי שיהיה להם בטחון איך להחזיר לבנק.

במידה ויש כסף רזרבי אז ילך למוטבים.

במקרה של תת ביטוח שסכום הביטוח לא מכסה את כל ההלוואה אז המוטבים / היורשים יצטרכו להשלים מכספם את שארית הסכום.

הערה: במציאות רוב האנשים מבטחים את עצמם לפי מה שהבנק דורש במשכנתא:

לדוגמא: לקחתי מיליון שקל מהבנק אז אבטח בחברת ביטוח על מיליון ₪.

ככל שהזמן עובר ושולמה חלק מיתרת המשכנתא, התקופה שניקח בחשבון תהיה קטנה יותר ולכן סכום ביטוח המשכנתא שנצטרך יהיה קטן יותר. בביטוח החיים שמשולם כל חודש מובנה מנגנון של הקטנת סכום הביטוח בהתאם לשנים שנשארו, ייתכן שבתוך התקופה לאחר סילוק משמעותי של ההלוואה תקטן הפרמיה.

פרופסור זיו רייך, הינו דיקן בית הספר לביטוח באקדמית נתניה

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

״גובה הריבית שחברת הביטוח לוקחת כבטחון, על מנת שסכום הביטוח תמיד יהיה גבוה יותר מההלוואה בבנק״ – לא ברור מה היא ההלוואה? למה היא משמשת? איך היא קשורה לביטוח / אירוע ביטוחי?