גם החודש קיבלתי את ההודעה הבאה לתיבת המייל שלי "עודכנו נתוני הגמל-נט, פנסיה-נט וביטוח-נט לחודש…". בשנים האחרונות הפכו אתרי האוצר הגמל-נט והפנסיה-נט לאורים ותומים בקבלת ההחלטה לאיזה קרן פנסיה או קופת גמל להצטרף. אתרי האוצר, האובייקטיבים ,המאפשרים להשוות את התשואות אותן השיגו קרנות הפנסיה בשנה האחרונה או בטווח חודשים יצרו את המציאות כי קרן פנסיה בוחרים באמצעות השוואת תשואות.

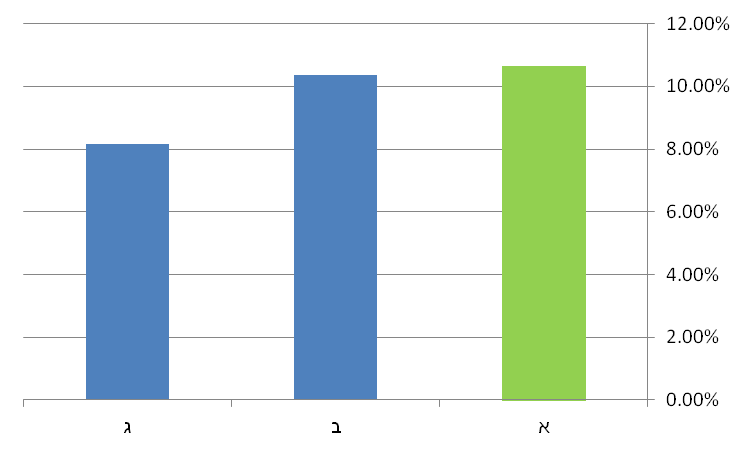

הרציונאל העומד מאחורי החלטה זו, הוא שבאמצעות ההשוואה בין תשואות ניתן לקבל החלטה מושכלת על פי פרמטרים אחידים, קרן א' השיגה תשואה גבוהה יותר מקרן ב' ולכן קרן א' עדיפה, האמנם? ניקח לדוגמא שלוש קרנות פנסיה ונבחן את התשואות אותן השיגו ב- 12 החודשים האחרונים. קרן א' השיגה תשואה גבוהה יותר מקרנות ב' ו- ג'. האם היא קרן טובה יותר?

הפעם במאמר אני אנסה לפזר קצת ערפל על ההחלטה להשוות בין קרנות באמצעות תשואות ולהראות שעדיין צריך לתת משקל נכבד לקריטריונים נוספים באופן ההשוואה בין קרנות.

לפני שנתחיל, סיפור קצר. בינואר 2008 נפגשו רונן טוב, אז מנכ"ל קרן הפנסיה מקפת ואורן אל-און באותם ימים מנכ"ל קרן הפנסיה מבטחים החדשה למפגש פסגה בחסות דהמארקר, מהמפגש הזה יצא הציטוט של מנכ"ל קרן הפנסיה מקפת "כשהעמיתים שלך ייצאו לגמלאות יהיה להם שארפ, כשהעמיתים שלי ייצאו לגמלאות – יהיו להם תשואות" (לקריאה)

רונן טוב התגאה בתשואות הגבוהות של מקפת באותם ימים ולא ידע שהמילים שלו יגרמו בעתיד לנציגי השימור של מקפת לנוע באי נוחות בכיסא.

נחזור לדוגמא שלנו, קרן א' משיגה את התשואה הטובה ביותר בטווח של השנה האחרונה, האם זה הופך אותה לקרן הטובה ביותר?

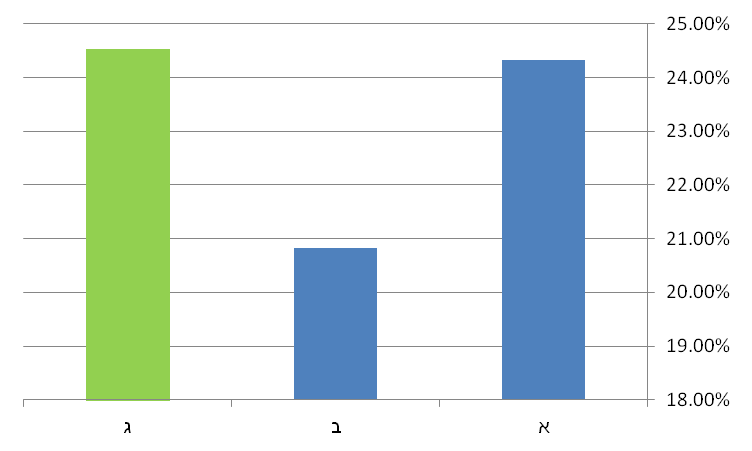

תגידו כמובן תשואה בקרן הפנסיה בוחנים לטווח ארוך, נבחן כעת את התשואות של אותן קרנות לטווח של שלוש שנים הפעם קרן ג' מציגה את התשואה הטובה ביותר.

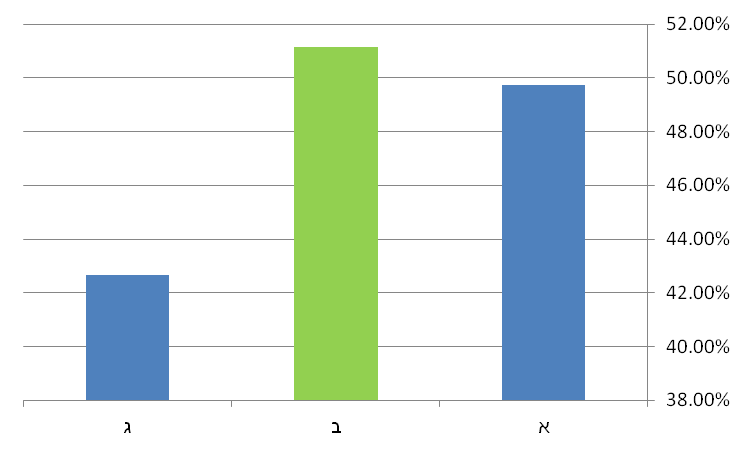

כאשר אנו מגדילים את הטווח אנחנו רואים שבכלל קרן ב' מציגה את התשואה הטובה ביותר. המשקיע האגדי וורן באפט אמר פעם, "בעולם העסקים, המראה האחורית צלולה הרבה יותר מהשמשה הקדמית" והרבה יותר פשוט להסתכל על התשואות בעבר ולנסות לנחש מה יהיה בעתיד. שאנחנו חוזרים במנהרת הזמן לאחור אנחנו רואים שמי שבחר להצטרף לקרן פנסיה לפני חמש שנים לקרן פנסיה ובחר ב- ב' הרוויח אולי יותר אבל אם הוא הצטרף לפני שלוש שנים או אפילו לפני שנה הוא יכל להרוויח יותר בכמעט כל קרן פנסיה אחרת. אין בתשואת הקרן בעבר כדי להבטיח תשואה דומה בעתיד ואין לראות באמור לעיל התחייבות של מנהל הקרן להשגת תשואה כלשהי. מרבים לכתוב בתחתית הפרסומים אבל זה לא מפריע לאותם אנשי שיווק להציג בגאווה תשואות שהושגו לפני שלוש, חמש ואפילו יותר משניים עשר שנים.

הדברים אותם לא תמצאו בפנסיה נט

באתר האוצר כאמור אפשר לבצע חיתוכים שונים כדי לצפות בתשואה שהשיגו קרנות הפנסיה, אבל יש נתונים שלא נראה שם. לדוגמא, מי ניהל את הקרן בעבר או מה היה הרכב ההשקעות בקרן באותם שנים. לדוגמא קרן הפנסיה של כלל מורכבת משתי קרנות פנסיה מיטבית ועתודות אשר נרכשו במהלך השנים 2004 ו- 2005 זה לא מפריע לחלק מהמשווקים להציג תשואות של הקרנות משנת 1998 כאשר בכלל היו בניהול של חברות אחרות.

התחזית לעתיד? יהיה צמוד

מחקר שערך לאחרונה בנק ישראל מעלה תהיות לגבי אופן בחירת הנכסים בקרנות הפנסיה. אחת ממסקנות המחקר היא כי קיימת רמת דמיון גבוהה בהרכב התיקים המנוהלים, לא רק מבחינת הנכסים הנכללים בכל תיק אלא אף מבחינת משקלו של כל נכס בקרב הגופים המוסדיים.

"מרמת הדמיון הגבוהה הנצפית כבר ברמת הנכס הבודד נראה כי המקור לתוצאה המתקבלת נעוץ בהיצע מצומצם של נכסים בשוק המקומי. יחד עם זאת, לא ניתן לשלול את אפשרות קיומה של "תופעת העדר" בבחירת אסטרטגיית השקעה ע"י הגופים המוסדיים, בדומה לממצאים ממדינות אחרות. מאחורי תופעה זו עומד הרצון לא לבלוט לרעה בתשואות חסר יחסית לגופים אחרים – דבר שעלול להוביל לנטישה של עמיתים לטובת גוף מנהל אחר. מכל מקום, לריכוזיות המשקית יש אפקט המעצים את רמת הדמיון במידה ניכרת". (מתוך דו"ח בנק ישראל לשנת 2012)

הזמינות של הנתונים בפנסיה נט מכניסה את מנהלי ההשקעות לחרדה אשר אינה נובעת דווקא מהנעשה בשוק ההון אם כי מהתשואות אותן ישיג הגוף המתחרה. וכאשר הדיון מתנהל ברמת התשואות, כל גוף חרד להיות בעל התשואות הנמוכות ביותר. התוצאה כל מנהלי ההשקעות בוחרים באותם הנכסים.

לסיכום

כאשר אנו מסתכלים שנית על נתוני התשואות אנחנו רואים שככל ומתקצר פרק הזמן, הפער בין הקרנות הולך ופוחת. היקף הנכסים המנוהלים בכל אחד מהגופים גדל והתשואות נעשות דומות זו לזו. מה יהיה מחר? אומרים שמאז שחרב בית המקדש ניטלה הנבואה מן העולם ויש כאלה המוסיפים ואומרים שהיא ניתנה לשוטים, אבל אני למדתי לברוח ממי שמבטיח לי שישיג עבורי תשואות גבוהות גם בעתיד. זכורים לי שני אנשים אשר נהגו להבטיח תשואות, האחד כלוא בבית הסוהר השני בחר להתאבד.

נחזור לסיפור שלנו מתחילת המאמר, רונן טוב כבר מזמן לא במקפת וגם אורן אל- און עזב את מבטחים החדשה. וגם המשוואה התהפכה היום תורם של עובדי מנורה מבטחים להתגאות בתשואות ועובדי מקפת מדברים על שבחו של מדד שארפ.

תשואות הן רק קריטריון אחד באופן שבו בוחרים קרן פנסיה, על קריטריונים נוספים כתבתי בעבר (איך לבחור קרן פנסיה) ואולי עוד אמשיך לדבר בעתיד.

תמונה ברישיון חופשי מכאן

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

"תשואות הן רק קריטריון אחד באופן שבו בוחרים קרן פנסיה"

תיקון – תשואות הן לא קריטריון בכלל. הפרמטר היחיד בהקשר של הרכב התיק הוא טיב המסלול העוקב אחר המדדים בהם אתה מעוניין, בתמהיל בו אתה מעוניין. ברגע שאתה עושה את זה התשואה של כל הקרנות תהיה בערך אותו דבר (עד כדי טעות עקיבה) כך שמעקב אחר תשואות עבר נהיה מיותר לחלוטין.

לא רק שהאוצר בזבז כסף ומשאבים על מנוע ההשוואה הזה, הוא למעשה גרם ליותר נזק מתועלת שכן הוא מרמז שיש תועלת בנתונים האלה. מה שמצחיק הוא שהתשואות הכי גבוהות מגיעות על פי רוב ע"י נטילת הסיכון הכי גבוה בשוק, מה שאומר שקרנות אלו יתרסקו הכי חזק במשבר הבא. והפרופיל של האנשים שהולכים לפי תשואות הוא בדיוק זה של האנשים שיברחו לקרן יותר "סולידית" ברגע שדבר כזה יקרה.

יש לך פוסט הסבר מה זה מדד שארפ?

תודה רבה

לא,

בעיקרון מדד שארפ מודד את התשואה ביחס לסיכון.

נניח נבחר שני מסלולים באותה רמת סיכון נרצה את המסלול עם מדד השארפ הגבוה ביותר.

צריך לזכור שבסוף הולכים למכורת עם התשואה ולא עם מדד שארפ