השבוע התפרסמה כותרת ראשית בעיתון כלכליסט על כך שדמי הניהול משפיעים על הפנסיה הרבה יותר מהתשואה. בכלכליסט בדקו את ביצועי קרנות הפנסיה בעשור האחרון וגילו כי ההשפעה של דמי הניהול על החיסכון דרמטית יותר מהתשואה: מי שבחר בקרן שהשיגה תשואה נמוכה תמורת דמי ניהול נמוכים יחסית, חסך יותר מבקרן עם תשואה גבוהה ודמי ניהול מקסימליים.

הבדיקה של כלכליסט הדהימה אותי, כבעל רישיון בשיווק פנסיוני תמיד האמנתי שהכוח של התשואה חזק הרבה יותר מאשר הכוח של דמי הניהול, לכן החלטתי לעשות את הבדיקה בעצמי.

כיצד נבחרו קרנות הפנסיה

ראשית, בדקתי את התשואה הממוצעת של קרנות הפנסיה בחמש השנים האחרונות, בחרתי את הקרן בעלת התשואה הממוצעת הגבוהה ביותר ואת הקרן בעלת התשואה הממוצעת הנמוכה ביותר. הפערים בין הקרנות היו מפחידי, מדובר בפער של יותר משני אחוזים בשנה. ולכן החלטתי למחוק את תוצאות הקיצון ובחרתי את שתי קרנות הפנסיה הבאות בתור, הקרן השנייה בעלת התשואה הנמוכה והקרן השנייה בעלת התשואה הגבוהה.

| הקרן | תשואה ממוצעת חמש שנים | נרמול התשואה |

| ממוצע | 5.40% | 4.52% |

| הטובה | 5.60% | 4.72% |

| הגרועה | 5.14% | 4.26% |

לצד הקרן הטובה והגרועה מוצגת התשואה הממוצעת בקרנות הפנסיה בחמש השנים האחרונות. את הנתונים נרמלתי בהתאם לתשואה אותה קבע משרד האוצר לצורך חישוב פנסיית הזקנה 4.26%. כך שהקרן הגרועה ביותר קיבלה תשואה של 4.26%, והקרן הממוצעת והקרן הטובה ביותר קיבלו תשואה גבוהה יותר בהתאם ליחס הקיים בינהם לבין הקרן הגרועה.

משלם דמי ניהול גבוהים? לפחות תשיג גם תשואה גבוהה

כעת ניגשתי לשלב הסימולציה, לצורך החישוב נבחר בחור ב- 27 המרוויח שכר של 4,650 שקלים בחודש, בדיוק כמו בדוגמא שבחרו להציג בכלכליסט, הבחור שלנו יפקיד לפנסיה 17.5% משכרו בהתאם לצו ההרחבה לפנסיית חובה.

[su_table]| הקרן | דמי ניהול מפרמיה | דמי ניהול מצבירה |

| ממוצע | 3.17% | 0.28% |

| הטובה | 6.00% | 0.50% |

| הגרועה | 2.00% | 0.2% |

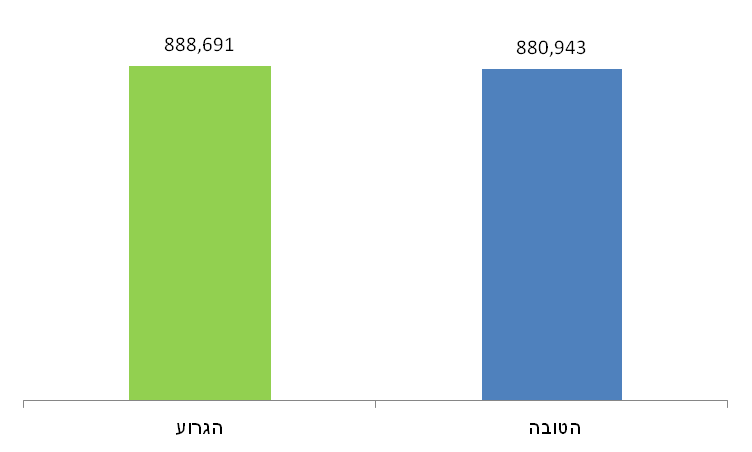

כאשר מבצעים את החישוב, ובוחנים זו מול זו את הקרן הטובה ביותר ואת הקרן הפחות טובה מקזזים דמי הניהול את הפער בתשואות. מכיוון והפער בתשואות בין שתי הקרנות קטן יותר מאשר הפער בדמי הניהול לאחר 40 שנים של הפקדה הקרן עם התשואות הנמוכות יותר תשיג חיסכון גבוה יותר.

הפער בחיסכון בין שתי הקרנות עומד על פחות מ- 8,000 שקלים. בקצבה החודשית, מדובר על פער של 40 שקלים בלבד.

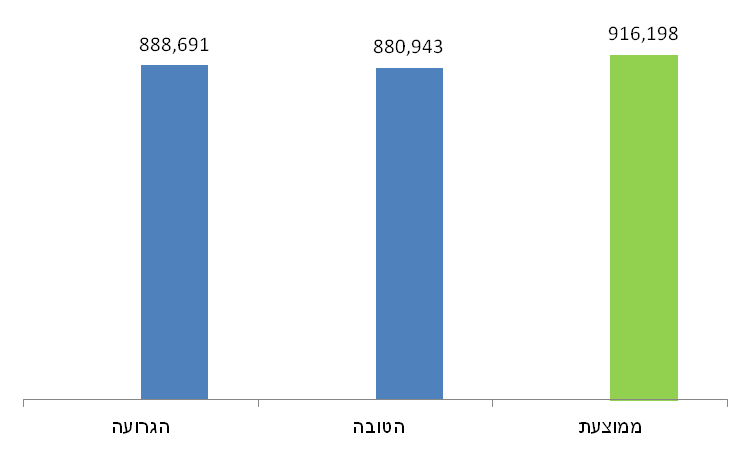

החלטתי לבחון כעת גם את קרן הפנסיה הממוצעת, קרן הפנסיה עם התשואה הממוצעת ודמי הניהול הממוצעים. כלומר לא קרן הפנסיה הטובה ביותר ולא קרן הפנסיה הזולה ביותר. אך כאשר מבצעים את אותה הסימולציה לאורך 40 שנות חיסכון מתגלה התוצאה הבאה.

קרן הפנסיה עם התשואה הממוצעת, בדמי הניהול הממוצעים, מגיעה בסוף התקופה לחיסכון הגבוה ביותר, בפער של כמעט 30,000 שקלים בחיסכון ו- 140 שקלים בפנסיה החודשית מאשר הקרן עם דמי הניהול הנמוכים ביותר.

איש לא יודע מה יקרה מחר ולכן כדאי לקחת מרווח ביטחון

תשואות גבוהות היום אינן ערובה להמשך הצלחה בעתיד, בבחינת התשואות בפנסיה נט ניתן לראות כי לאורך השנים מצטמצם הפער בתשואות בין קרנות הפנסיה. ויש לבחור בקרן פנסיה המשיגה תשואה העולה על התשואה הממוצעת. אך לא ניתן לסמוך רק על התשואה שתפעל להגדלת החיסכון הפנסיוני ויש לראות כיצד ניתן לצמצם גם את דמי הניהול מהצבירה.

אנחנו משחקים כאן בנדמה לי

בדקנו את מצבו של החוסך בן ה- 27 לאורך 40 שנות חיסכון בהנחה שהוא ימשיך לשלם דמי ניהול מלאים. האם יתכן מצב שבו חוסך ישלם דמי ניהול כה גבוהים לאורך תקופה כל כך הארוכה?

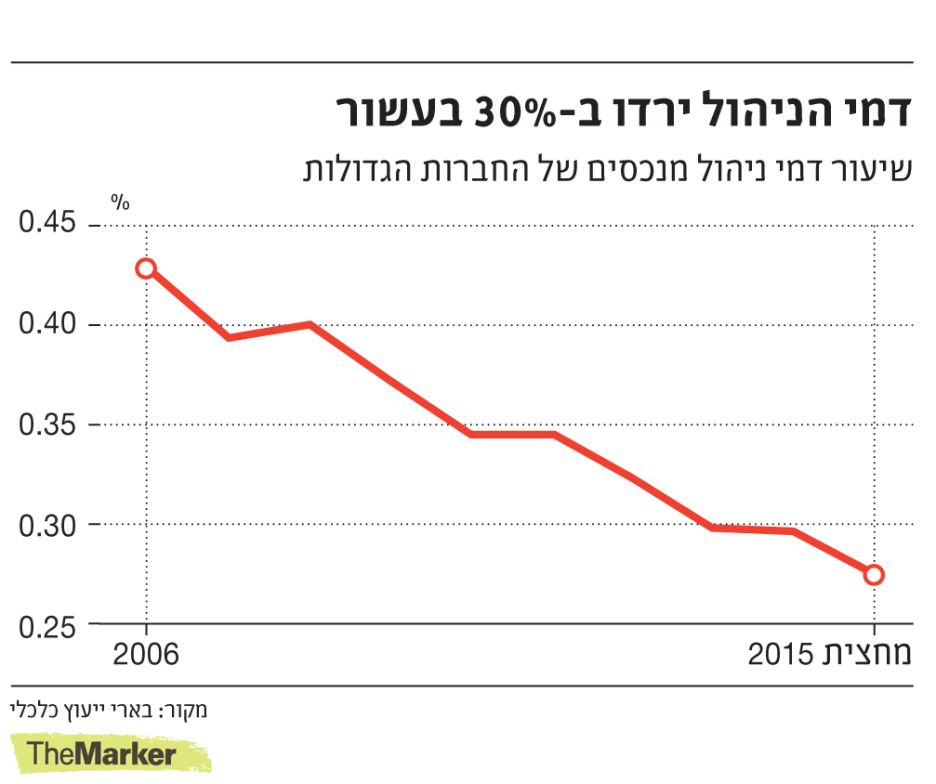

מירב ארלוזורוב כותבת בדהמארקר על התחרות שגורמת לירידת דמי הניהול בחיסכון הפנסיוני. לפי הנתונים בכתבה, דמי הניהול מהצבירה ירדו בקרנות הפנסיה בעשר השנים האחרונות ב- 30%. האם לאור התחרות הגדלה יתכן ובעתיד חוסך ימשיך לשלם דמי ניהול מלאים לאורך תקופה כה ארוכה?

מקור דהמארקר

יתרה מכך, ככל שגובה החיסכון עולה כך החוסך הופך להיות מחוזר יותר מצד קרנות הפנסיה המתחרות ודמי הניהול שלו צפויים לרדת עוד מעבר לשיעור הממוצע הקיים בקרן הפנסיה שלו. כך שחוסך המתקרב לפרישה בעל חיסכון גבוה ישלם את השיעור הנמוך ביותר של דמי הניהול מהצבירה.

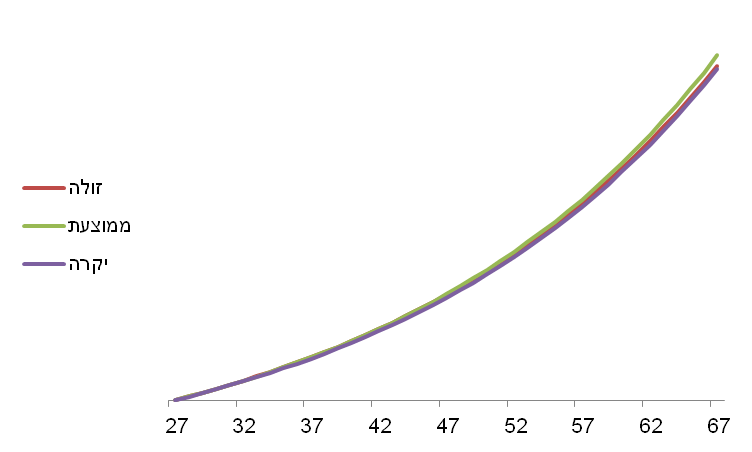

דיברנו על תשואה, דיברנו על דמי ניהול. לחוסך שלנו זה לא באמת משנה

שבוחנים את התפתחות החיסכון לאורך השנים רואים שאין הבדל, כזה גדול, בין שלוש התוכניות. למעשה, לחוסך שמרוויח שכר של 4,650 שקלים בחודש אין הרבה מרווח תמרון. הקרן היקרה ביותר תפגע לו בפנסיה ב- 40 שקלים. הקרן הרווחית ביותר תגדיל לו את הפנסיה ב- 140 שקלים. לא דמי הניהול ולא התשואה הם הדברים שצריכים להדאיג אותו

רק בגיל 42 תתחיל התשואה להשפיע על החוסך שלנו, האם הוא ישמור את הכסף בקרן עד אז?

אין חוסכים חלשים, ישנם חוסכים לא מודעים

מרבים לדבר באוצר על החוסכים המוחלשים, העובדים החלשים במשק שלא עומדים מאחוריהם ארגונים גדולים שידאגו להם לדמי ניהול מוזלים ועבורם יש להקים קרן בררת מחדל. אך הבעיה היום בחיסכון הפנסיוני אינה בעיה של עובדים מוחלשים, אלא עובדים שלא מודעים לזכויותיהם הפנסיוניות.

דע את זכויותך:

- באפשרותך לבחור את קרן הפנסיה שלך

- באפשרותך לבחור את סוכן הביטוח שלך

- באפשרותך להוריד את דמי הניהול בשיחת טלפון אחת

- באפשרותך לעבור מקרן פנסיה אחת לשניה

- אל תמשוך את החיסכון בסיום עבודה גם לא את הפיצויים

בשורה התחתונה:

- אל תזלזלו בתשואות ואל תסתפקו בדמי ניהול נמוכים

- פשוט תנסו לשלב בין השניים

- ככל שהחיסכון גבוה יותר, כך ההשפעה של התשואה חזקה יותר

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הטבלה של דמי הנהול פרמיה וצבירה, הפוכה.

תודה על הפוסט.

תודה רבה, תוקן

כתבה מאד מבולגנת ולא ברורה

צודק, היו לי כתבות טובות יותר.

המטרה של הכתבה הייתה להראות שבפערים שיש בתשואות בין קרנות הפנסיה היום לא ניתן להתחבא מאחורי תשואות גבוהות כאשר גובים את דמי הניהול המירבים

מצד שני, מי משלם היום את דמי הניהול המלאים? ומי ישלם דמי ניהול כאלה לאורך שנים.

וכאשר באמת גם דמי הניהול סבירים וגם התשואה היא מעל לממוצע מדובר במתכון המנצח.

אי אפשר לבחור בראייה קדימה מנהל השקעות שיתן תשואה עודפת

הדבר נכון לא רק לקרן פנסיה אלא גם להשתלמות , קופג או קרן נאמנות

מחקרים מראים זאת

מה שהיה זה לא מה שיהיה

הדבר היחיד שניתן לשליטה הוא דמי הניהול

+1

למעשה במאמר עצמו כתוב: "תשואות גבוהות היום אינן ערובה להמשך הצלחה בעתיד, בבחינת התשואות בפנסיה נט ניתן לראות כי לאורך השנים מצטמצם הפער בתשואות בין קרנות הפנסיה."

אבל אז מצד שני: "ויש לבחור בקרן פנסיה המשיגה תשואה העולה על התשואה הממוצעת. "

ומצד שלישי, נדב כבר פרסם פוסט שמסביר (בצדק) כמה מיותר להביט בתשואות עבר… https://pensuni.com/?p=353

דבר אחרון, לא רק בדמי הניהול אפשר לשלוט. אפשר גם לשלוט במדיניות ההשקעה והרכב הנכסים, או במילים אחרות על משוואת הסיכון\תשואה, קרי השפעה הסתברותית על התשואה.

+1.

בדיוק זה!

אלטשולר שחם מנצחים בתשואות כבר מספר שנים, אז מה?… זה אומר שהם יצליחו לנצח את כל השאר למשך עוד הרבה שנים? (אולי כן, מי יודע?).

איך "בוחרים" את חברת הניהול בעלת התשואה הגבוה ביותר?

מה קורה כשבאותה שנה היא לא מנצחת את כל השאר? עוברים חברה כל שנתיים-שלוש?

אין לי מושג.

אני מעדיף באופן מפורש להתמקד בדמי הניהול ולדאוג שאת הדבר היחיד שאותו אני משלם, דמי הניהול, שהוא יהיה הנמוך ביותר וזו נקודת ההתחלה שלי. משם כל השאר.

תשואות זה לשוטים.

מסלול כמעט ברור מאליו שאם אתה צעיר אז מנייתי.

וכל השאר כתוב בסולידית 🙂

שלום, נדב.

תוכל לפרט בבקשה כיצד בצעת את החישובים של התשואה מול דמי ניהול (לדמי ניהול בנפרד יש מחשבון של האוצר)או להפנות למקור כלשהוא?

תודה רבה.

במחשבונים שעובדים איתם בעלי הרישיון ניתן לשנות את בסיס התשואה לחישוב.

לצורך הצגה ללקוח, משרד האוצר הגדיר שבהשוואה בקרן פנסיה תוצג תשואה של 4.26% ובהשוואה של ביטוח מנהלים או קופת גמל תוצג תשואה של 4%

לא ניתן להציג כחלק מהפגישות השוואה בתשואה אחרת.

אני לא מכיר ברשת מחשבונים בהם ניתן לשנות את התשואה.

נדב שלום

ראיתי את הכתבה, אני כבר יום שלם מתווכח עם חברי הסוכנים בנושא זה, ואני אוחז בגישה שלך

יש לי שאלה

לקוח שיש לו קרן פנסיה לא פעילה מסלול כללי עם חמישים אלף ש"ח דמי ניהול מצבירה 0.25

האם יש טעם להעביר אותו לגמל בחברה אחרת ושישלם שמה 0.6 מצבירה, במסלול כללי, על סמך שאני רואה בחמש שנים אחרונות המסלול הזה מרוויח בממוצע כאחוז וחצי יותר ממסלול הזה בחברה הקודמת

זה לא כמו שכתבת בכתבה דמי ניהול סבורים או נמוכים ותשאות מעל הממוצע, דמי ניהול קצת יותר גבוהים, אבל תשואות גבוהות באחוז וחצי ממוצע חמש שנים

הי משה,

בהעברת הכספים לקופת הגמל עשויים להיות יתרונות נוספים על פני השארת הכספים בקרן פנסיה לא פעילה

1. במקרה של מוות הכספים יעברו למוטבים כסכום חד פעמי או באפשרותם להעביר את הכספים לקופה על שמם

2. אפשרות לקבל הלוואה על כספי הקופה (בדרך כלל בתנאים עדיפים על פני קרן הפנסיה)

נדב שלום

אני יודע את היתרונות האלו

אני שואל ספציפי על נושא התשואות, האם הגישה נכונה להעלות קצת את דמי ניהול מצבירה על סמך תשואות יותר טובות

היו שטענו שדמי ניהול זה דבר וודאי אבל תשואות הוא לא וודאי לכן לא מצדיק להעלות דמי ניהול בחצי אחוז על סמך תשואות טובות

ואחרים טענו שאם המסלול החדש הוא כבר מראה חמש שנים תשואות טובות יותר טובות זה לא רק ענין של מזל,

זה יותר אומר שמנהל השקעות מכיר טוב את השוק ומבין טוב איך להשקיע ואיפה לא ומסתבר שזה ימשיך ככה, על כל פנים כל זמן שמנהל הזה נמצא שמה והחברה לא תעשה שינויים משמעותיים

ולכן זה כן שיקול רציני על אף שלפעמים נעלה קצת את דמי ניהול מ 0.2 ל 0.6 וכדומה

מתוך הכתבות שלך נראה שאתה גם בכיוון של הדעה השני

הבנתי נכון?

נכון, כל עוד הפער בתשואות מפצה על דמי הניהול אני תומך בדעה הזאת.

חשוב לזכור שצריך לנהל את העמדה הזאת ולראות האם גם בעתיד (עוד שנה שנתיים), עדיין שווה לשלם יותר דמי ניהול