התנודתיות הגבוהה בשווקים והעלאת הריבית במשק מסיטה עוד ועוד חוסכים אל עבר החסכונות הבנקאים. לפני שמתפתים לפרסומים שמבטיחים ריבית שרק עולה ועולה חשוב להבין מה עומד מאחורי המספרים.

איזה בנק נותן ריבית הכי גבוהה?

מאחורי השאלה איפה תקבלו את הריבית הכי גבוהה בשנת 2022, אין תשובה אחת. יש המון אותיות קטנות כמו לכמה זמן הפיקדון שלכם, האם אתם מעוניינים בפיקדון בריבית קבועה, ריבית משתנה או אולי פיקדון צמוד מדד.

בבנק ישראל השיקו כלי המאפשר לכם להשוות בין הריביות שמציעים הבנקים בתכניות השונות, לרוע המזל הנתונים במחשבון מעודכנים לחודש אוגוסט 2022, מאז הריבית במשק הספיקה לעלות עוד פעם אחת. ניתן לבצע השוואה במחשבון בין תכניות בריבית קבועה או משתנה.

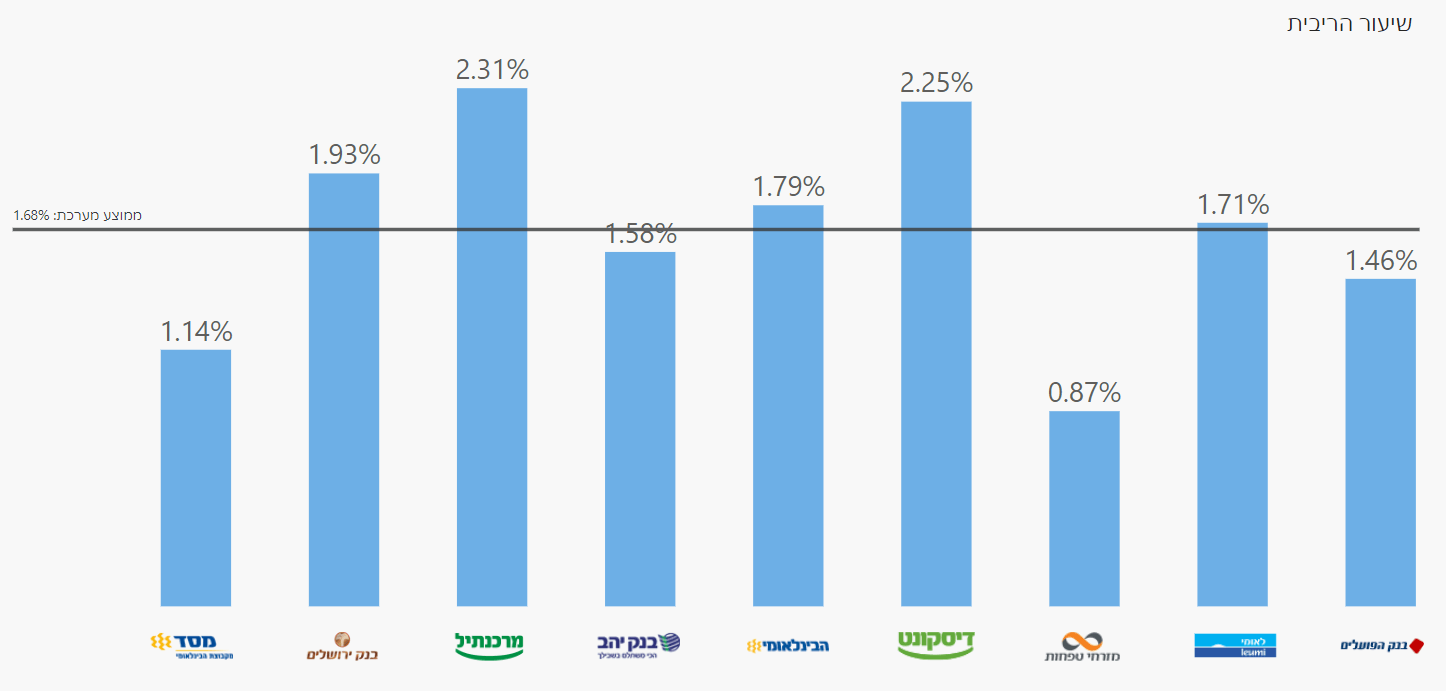

לפי נתוני בנק ישראל, בפיקדון בריבית קבועה למשך זמן עד לשנה הריבית הגבוהה ביותר על הפיקדון היא בבנק מרכנתיל דיסקונט.

פיקדון בריבית קבועה או משתנה?

פיקדון בריבית קבועה מבטיח לכם ודאות, אתם יודעים היום מה הריבית שתקבלו על החיסכון שלכם בתום תקופת החיסכון, אבל האם במציאות של היום כאשר מתוכננות עוד העלאות ריבית כדאי להתחייב לפיקדון בריבית קבועה?

בחירה היום בפיקדון בריבית קבועה משמעותו ויתור עתידי על העלאת הריבית' לכן בתור חוסכים אתם צריכים לדרוש פיצוי המגלם את העלאה הצפויה בריבית. ככל שמשך הפיקדון בריבית קבועה הוא לטווח ארוך יותר עליכם לדרוש פיצוי גבוה יותר.

חשוב לשים לב שכאשר אתם משווים בין הריביות על פקדונות אתם משווים תפוחים לתפוחים, כלומר משווים בין פיקדונות באותם תנאים: אותו משך זמן חיסכון ואותו סוג פיקדון בריבית קבועה או משתנה.

השוואת פיקדונות בבנק דיסקונט

כדי להדגים את אופן ההשוואה נבחן את הפקדונות שמציע בנק דיסקונט ללקוחותיו. שלושת הפיקדונות הן למשך זמן של שנה ללא תחנות יציאה, הפיקדון הבסיסי מציע ריבית קבועה של 3.5%. בפיקדון בריבית משתנה ישקיע מי שצופה שריבית בנק ישראל תעלה ביותר מ – 0.75% בשנה הקרובה. ואילו בפיקדון צמוד מדד יבחרו אלה שמאמינים שהאינפלציה בשנה הקרובה תעלה על 3.5%.

| ריבית קבועה | ריבית משתנה | צמוד מדד |

| 3.5% | 2.75% | 0.05% + מדד |

איזה ריבית אתם תקבלו?

לא פעם הבנקים מבטיחים ריבית גבוהה על הפיקדון אך מתנים אותה בסכום הפקדה ראשוני. עליכם לשים לב האם גובה הריבית מותנה בסכום ההפקדה.

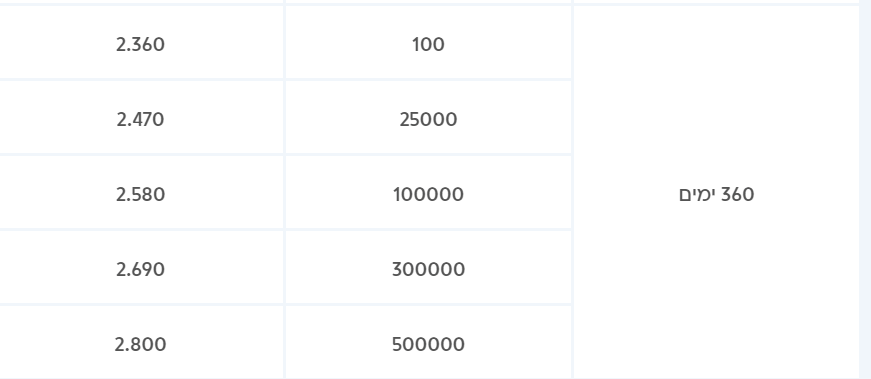

דוגמה לשיעור הריבית שמציע אחד מהבנקים כפונקציה לסכום החיסכון, חוסך עם 25 אלף ש"ח יקבל ריבית של 2.47% ואילו חוסך עם סכום של 100 אלף ש"ח יקבל כבר ריבית של 2.58%.

האם יש הטבה למפקידים באתר או בסניף?

הבנקים מעודדים מעבר לערוצים דיגיטלים, לצד פטור מעמלות הבנקים מציעים גם תנאי ריבית טובים לאלה שיבחרו לחסוך באמצעות האתר או האפליקציה. לצורך הדוגמה בבנק דיסקונט מציעים פיקדון בריבית קבועה של 3.5% לשנה למי שיבחר לחסוך באתר לעומת זאת מי שיפתח את הפיקדון באמצעות הסניף יקבל ריבית שנתית רק של 3%.

| אתר או אפליקציה | סניף |

| 3.50% | 3.00% |

משך זמן הפיקדון

לצד הריבית, הפרמטר החשוב ביותר שחשוב לבחון הוא זמן הפיקדון, משך הזמן שבו אתם נפרדים מהחיסכון שלכם לטובת הבנק. ככל שזמן הפיקדון ארוך יותר אתם תבקשו "פיצוי" בדמות ריבית גבוהה יותר יותר.

אם נחזור שוב לדוגמה הקודמת שלנו עבור חיסכון של 100 אלף ש"ח אחד הבנקים יציע את הריביות הבאות:

| משך זמן | ריבית על הפיקדון |

| 7 ימים | 0.49% |

| 14 ימים | 0.56% |

| חודש | 0.71% |

| חודשיים | 0.90% |

| חצי שנה | 1.12% |

| שנה | 2.58% |

עליכם לשאול את עצמכם לכמה זמן אתם מוכנים לנעול את הכסף, ככל שתנעלו את הכסף לתקופה ארוכה יותר כך הבנק יהיה מוכן להציע לכם ריבית גבוהה יותר על הפיקדון.

תחנות יציאה

ראינו שככל שזמן הפיקדון ארוך יותר כך גם הריבית שנקבל עליו תהייה גבוהה יותר, לאלה שמפחדים להתחייב מציע הבנק תחנות יציאה. תחנות היציאה מאפשרות להיכנס לפיקדון לטווח ארוך אך לעזוב אותו בכל מספר חודשים. בבחירה בפיקדון הכולל תחנות יציאה לא תקבלו את אותה הריבית כפי שהייתם מקבלים בפיקדון לאותו פרק זמן ולכן עליכם לשאול את עצמכם לאיזה פרק זמן אתם מוכנים להשקיע את הכספים.

שימו לב כי חלק מהפיקדונות לא מאפשרים משיכה מוקדמת שלא הכספים גם מחיר של תשלום קנס משיכה.

קנסות משיכה

קנסות משיכה מאפשרים במקרים מיוחדים למשוך את כספי הפיקדון לפני תום התקופה שהוגדרה, קנסות המשיכה מוגדרים בתנאי הפיקדון והם באים על חשבון חלק מהריבית אותה הייתם מקבלים בתום תקופת החיסכון..

במידה שאתם סבורים שתידרשו לכספים לפני תום התקופה עדיף שתכניסו את הכספים לפיקדון לתקופה קצרה יותר או לפיקדון הכולל תחנות יציאה גם במחיר של ריבית נמוכה יותר.

מיסוי על הפיקדונות בבנקים

המיסוי על הפיקדנות מתחלק לשניים, בפיקדונות בריבית קבועה או משתנה יהיה מס בשיעור של 15% על הרווח הנומינאלי ואילו בפיקדונות צמודי מדד יהיה מס בשיעור של 25% על הרווח הריאלי, הרווח לאחר ניכוי האינפלציה.

לצורך הדוגמה אם הפקדנו 100 ש"ח בתחילת השנה בפיקדון בריבית קבועה של 3.5% בסוף התקופה יהיה לנו בחיסכון 103.5 ש"ח עליהם נשלם מס בגובה 52 אגורות.

לעומת זאת בחיסכון צמוד מדד משלמים מס רק על הרווח לאחר ניכוי האינפלציה, כל עוד האינפלציה גבוהה יותר מהריבית על החיסכון לא תשלמו מס.

| ריבית קבועה | צמוד מדד | |

| סכום חיסכון | 100 ש"ח | 100 ש"ח |

| ריבית | 3.5% | 0.05% |

| תחזית אינפלציה | 3.45% | 3.45% |

| גובה חיסכון בתום תקופה | 103.5 ש"ח | 103.5 ש"ח |

| חיסכון לאחר מס | 102.97 ש"ח | 103.5 ש"ח |

בשורה התחתונה : השוואת תכניות פיקדון

בסופו של דבר כאשר אתם באים להשוות בין תכניות החיסכון השונות, חשוב לזכור כי לא חייבים לחסוך בבנק שבו מתנהל החשבון העיקרי שלכם. הפקדונות בבנקים פתוחים ללקוחות כל הבנקים, אז ערכו רשימה ותתחילו להשוות:

| פיקדון א' | פיקדון ב' | |

| סוג הפיקדון | ריבית קבועה / משתנה / צמוד מדד | |

| תקופת הפיקדון | חודש / 3 חודשים / שנה / שנתיים | |

| ריבית לתקופה | ||

| תחנות יציאה | ||

| קנס יציאה | האם ניתן למשוך את התכנית לאורך תקופת החיסכון ואם כן מה גובה הקנס | |

| סכום הפקדה ראשוני | ||

| הפקדה שוטפת |

>>>היכן כדאי לחסוך בפיקדון בבנק או בקרן נאמנות כספית?

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

יש גם פיקדונות של ברירה בין הצמדה למדד לבין ריבית קבןעה ללא הצמדה. החוסך מקבל את הגבוה מבינהם.

נדמה לי שבנק מזרחי נותן את זה.

כדאי לשים לב גם שבפיקדון כזה יכול להיות שברוטו הריבית הקבועה ללא הצמדה תהיה גבוהה מההצמדה אבל בנטו זה יהיה ההפך.

כן, גם בבנק פועלים יש פיקדונות כאלה, מעניקים לחוסך בתום התקופה את הגבוה מבין ריבית הפיקדון לבין הצמדה כאשר במידה ויש הצמדה אז אין תשלום מס (מיסוי ריאלי).

צריך לראות מה הריבית שמעניקים בפיקדונות האלה, באלה שאני בדקתי הריבית היתה נמוכה יותר מאשר בפיקדונות "רגילים" בריבית קבועה.

שוחחתי עכשיו עם מרכנתיל.

הפקדה של 100k לתקופה של שנה ללא תחנות יציאה הכי הרבה 3.2%

רק מ500k ניתן לקבל 3.5

לפי מה רשמת את הנתון בכתבה- שזה 3.5% במרכנתיל?

ה- 3.5% בריבית קבועה מופיעה באתר של בנק דיסקונט, באתר רשום מינימום להפקדה 250 ש"ח

אוקיי. פשוט בכתבה נרשם מרכנתיל דיסקונט.

תודה רבה על הצגת הנושא.

תוכל בבקשה להסביר באופן אחר את ״ לעומת זאת בחיסכון צמוד מדד משלמים מס רק על הרווח לאחר ניכוי האינפלציה, כל עוד האינפלציה גבוהה יותר מהריבית על החיסכון לא תשלמו מס״? בהתייחסות לדוגמא שמתחת למשפט הזה. מדוע שלא נשלם מס על הרווח הריאלי של 0.05%? תוכל להציג הסבר עם משוואות? (תמיד חסר לי שמדברים על ריאלי מול נומינלי – לא יודע למה אולי בגלל זה – לא מצליח להושיב את ההבנה טוב בראש)

הי יהונתן,

יתכן שתשלם מס על 0.05% ולא על החלק הצמוד מדד וזה בניגוד לפיקדון בריבית קבועה שם תשלם בכל מקרה מס של 15% ולא משנה מה גובה האינפלציה.

יש את הכתבה הבאה שכוללת גם את המחשבון לחישוב הכדאיות בין נומינאלי לריאלי https://pensuni.com/?p=7875